Данные Росстата по экономической активности за январь и недельной динамике инфляции, на наш взгляд, говорят в пользу продолжения снижения ключевой ставки Банка России на заседании 20 марта. На данный момент наш базовый сценарий предполагает снижение на очередные 50 б.п., до 15%, но с учетом слабой экономической активности в начале года и траектории инфляции заметно ниже февральской оценки Банка России на конец марта (6,3% г/г) можно было бы подумать и о снижении «ключа» на 100 б.п. Однако до заседания еще достаточно далеко (должно выйти много значимых экономических данных, в т.ч. инфляция за февраль).

К тому же сейчас период повышенной неопределенности, связанной как с внешними событиями (военные действия на Ближнем Востоке и его первые последствия для мировых цен на энергоресурсы), так и с внутренними факторами (заявление министра финансов А. Силуанова о планируемой корректировке параметров бюджетного правила).

Здесь очень важны детали, которые пока публично не доступны, но они могут повлиять на решение Банка России – вчера появились его разъяснения, что "если изменение параметров бюджетного правила, в частности снижение базовой цены, не сопровождается корректировкой расходов, а приводит лишь к увеличению заимствований, то это при прочих равных требует более сдержанного роста кредита экономике, то есть более медленного снижения ключевой ставки, более жесткой ДКП".

Мы по-прежнему полагаем, что рынок рублевых облигаций хорошо позиционирован для получения дохода в 2026 году. Если ожидания по ключевой ставке подтвердятся, то, по нашим расчетам, по облигациям с фиксированными купонами можно вполне рассчитывать на получение сходного с 2025 годом уровня дохода (~25%). Если регулятор начнет снижать ставку активнее, чем это видится сейчас, то «выстрелят» долгосрочные ОФЗ, если нет — то в портфеле оправдано присутствие облигаций с переменной ставкой купона. Эти соображения и определяют структуру портфеля, где, как минимум, половину должен занимать корпоративный надежный «фикс» и примерно по 25% — долгосрочные ОФЗ и флоатеры.

Вышедшие накануне данные Росстата за январь показали, что в начале года экономическая активность перешла к спаду - Минэкономразвития оценило, что ВВП в январе сократился на -2,1% г/г, отметив правда, что на это повлияли несколько факторов, в т.ч. высокая база января прошлого года (+2,9% г/г) и меньшее число рабочих дней в январе этого года (15 против 17). К этому же можно добавить и значительно более холодную погоду в январе 2026 г по сравнению с январем 2025 г, что негативно повлияло на динамику строительных работ.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности сократился на -3,2% г/г. В зоне спада в январе оказались промпроизводство (-0,8% г/г), строительство (-16% г/г), оптовая торговля (-11,3% г/г), грузооборот транспорта (-5,8% г/г), существенно замедлился оборот розничной торговли (0,7% г/г). При этом продолжился рост платных услуг населению, а рост оборота общепита в реальном выражении ускорился до двузначных темпов (что выглядит довольно неожиданно на фоне новостей о закрытии ресторанов). Охлаждение экономической активности в начале 2026 г в принципе было ожидаемым (например, в опубликованном Банком России Резюме обсуждения ключевой ставки отмечалось, что «факторы, дополнительно поддержавшие спрос в 4к25 (речь идет о временной активизации потребительского спроса перед повышением утильсбора и НДС), носили временный характер. Поэтому в начале 2026 года можно ожидать более умеренных темпов роста потребления или даже более сильного замедления его роста, поскольку часть спроса уже реализовалась в конце прошлого года». Однако цифры выглядят хуже ожиданий - например, динамика промпроизводства (-0,8% г/г) и оборота розничной торговли (0,7% г/г) оказались ниже консенсус-прогнозов Интерфакса (+0,9% г/г и 1,9% г/г, соответственно).

Еще один важный момент вчерашней статистики – значительное замедление роста зарплат в конце прошлого года (эти данные раскрываются Росстатом с задержкой в один месяц) как еще один симптом смягчения напряженности на рынке труда по мере того, как экономическая активность продолжает «охлаждаться». В декабре рост средней начисленной зарплаты замедлился в номинальном выражении до +8,1% г/г против +12,8% г/г в ноябре, в реальном выражении - до +2,4% г/г после +5,8% г/г в предыдущем месяце. Таким образом, темпы роста зарплат приближаются к темпам роста производительности труда, что ЦБ считает важным условием снижения устойчивого инфляционного давления. Однако здесь надо учитывать технический фактор столь сильного замедления роста зарплат в декабре: эффект очень высокой базы декабря 2024 г., когда зарплаты выросли на 21,9% г/г в номинальном выражении и на 11,3% г/г в реальном из-за переноса сроков выплат годовых премий перед вступлением в силу новой шкалы прогрессии НДФЛ с января 2025 г.

Оперативные индикаторы за февраль в целом указывают на вероятную стабилизацию экономической активности. Некоторые опросы показывают небольшое улучшение настроений в промышленности относительно январских минимумов (опросы ИНП РАН, РСПП), в то время как значения индекса бизнес-климата («мониторинг предприятий» Банка России) и индекса потребительских настроений (опрос инФОМ по заказу Банка России) достигли минимумов с 2022 г. Индексы PMI указывают на небольшое сокращение деловой активности в обрабатывающей промышленности в феврале (темпы спада минимальные за 9 месяцев) и самый слабый за 5 месяцев рост деловой активности в сфере услуг.

Спрос в экономике охлаждается под влиянием жестких ДКУ, на которых постепенное снижение ключевой ставки отражается с временным лагом, этот процесс усиливается за счет повышения НДС в начале года (через снижение покупательной способности потребителей). При этом неценовые условия кредитования становятся жестче – с февраля ужесточились условия льготной семейной ипотеки (что, по предварительным данным, уже привело к сокращению выдач ипотеки в феврале), а с 1 марта 2026 года Банк России повысил с 40 до 100% надбавку к коэффициентам риска на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой.

Инфляция продолжает замедляться. По данным Росстата, Инфляция в РФ с 25 февраля по 2 марта 2026 года составила 0,08% (из-за праздника расчет за 6 дней) после 0,19% с 17 по 24 февраля (за 8 дней), 0,12% с 10 по 16 февраля, 0,13% с 3 по 9 февраля и 0,20% с 27 января по 2 февраля. По нашим оценкам на основе недельных данных Росстата, инфляция в феврале могла составить 0,56% м/м, что соответствует оценкам Банка России целевой инфляции 4% SAAR для этого месяца, а в годовом выражении могла замедлиться до 5,74% г/г. На 2 марта, по оценке Минэкономразвития, годовая инфляция составила 5,72% г/г против 5,81% г/г на 24 февраля и 6% г/г по итогам января. Таким образом, траектория инфляции пока идет заметно ниже февральской оценки Банка России на конец марта (6,3% г/г).

Эскалация военных действий на Ближнем Востоке, с фактической блокадой Ормузского пролива и ростом цен на энергоресурсы может оказать поддержку нефтегазовым доходам российского бюджета и экспортеров, однако этот эффект ожидается временным и его выраженность будет зависеть от длительности и масштаба конфликта. При этом появляются определенные риски для доставки в Россию импорта из стран ближневосточного региона.

Росстат опубликовал данные за январь 2026 г.

Промпроизводство после сильной динамики декабря (+3,7% г/г) ушло в минус (-0,8% г/г), это стало первым снижением с февраля прошлого года. Между тем, с исключением сезонного и календарного фактора динамика по сравнению с декабрем была нулевой. Здесь надо учитывать, что в январе текущего года из-за длинных праздников было мало рабочих дней (всего 15 против 17 дней в 2025 г). На этот фактор обращает внимание и Минэкономразвития. Возможно, на выпуск в некоторых видах деятельности (например, проведение строительных работ) повлияла также холодная погода и обильные снегопады - по данным «Системного оператора ЕЭС», в январе 2026 года средняя температура воздуха по России была на 2 градуса ниже климатической нормы.

Из 28 основных видов деятельности в плюсе по итогам месяца оказалось всего 5.

В добывающей промышленности рост составил 0,5% г/г. По подсчетам Интерфакса, производство природного газа в январе увеличилось на 6,5% г/г (максимальный рост за последние 4 года), что связывается с холодной погодой. При этом добыча угля сократилась на 6,6% г/г.

В обрабатывающей промышленности выпуск сократился на 3% г/г (первое сокращение с февраля 2023 г) после значительного роста на 7,8% г/г в декабре. Среди немногочисленных лидеров роста две отрасли, связываемые с ВПК - производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+) 24,5%; выпуск компьютеров, электронных и оптических изделий – (+) 9,8%. Третья отрасль из этого списка - производство готовых металлических изделий – ушла в минус (-6% г/г). Еще в двух успешных отраслях 2025 г - производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии и производство табачных изделий – данные Росстата показывают в первом случае существенное замедление роста (+2,9% г/г против 12,9% г/г в декабре) и во втором случае резкое сокращение (-23% г/г после +25,9% г/г в декабре).

Аутсайдер 2025 г – автопром - остается в глубоком минусе (-21,3% г/г) после -20,2% г/г в декабре. Производство легковых машин в январе снизилось на 13% г/г, а грузовиков – почти на 36% г/г. Усилились темпы спада в деревообработке (-13,5% г/г), легкой промышленности (-12,8% г/г), производствах, ориентированных на строительный сектор (производство прочей неметаллической минеральной продукции -13,9% г/г), металлургический комплекс -6,4% г/г).

Индикатор деловой активности в обрабатывающей промышленности PMI Manufacturing, рассчитываемый S&P Global, в феврале незначительно увеличился (49,5 п против 49,4 в январе). Как отмечается в отчете, хотя показатель активности снова оказался в зоне сокращения (ниже 50), темпы снижения были самыми медленными за текущий 9-месячный период спада, новые заказы в основном остались без изменений по сравнению с предыдущим месяцем. Однако сократились показатели занятости и закупок сырья, поскольку портфели незавершенных заказов продолжали снижаться. Тем временем, показатель деловой уверенности снизился и был одним из самых низких за более чем три с половиной года.

Между тем, как пишет «Коммерсантъ» комментируя данные опроса Института народнохозяйственного прогнозирования (ИНП) РАН, «по состоянию на 19 февраля деловые настроения представителей российской промышленности несколько улучшились после январского провала до минимума со времен ковидного кризиса».

Сводный индекс деловой среды РСПП в феврале повысился до 45,5 пункта, прибавив 1,4 пункта к январскому показателю (однако остался ниже границы в 50 пунктов, отделяющей рост от снижения).

Потребительский сектор. Рост потребительских отраслей, за исключением общепита, в январе существенно замедлился. По данным Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в январе составил +1,9% г/г в реальном выражении после +4,1% г/г месяцем ранее. Оборот розничной торговли в январе замедлил рост до 0,7% г/г (против 3,9% г/г в декабре и 4,0% г/г в 4кв25). Это было обеспечено прежде всего за счет непродовольственных товаров (0,7% г/г в январе против 5,7% г/г в декабре).

В конце года спрос на непродовольственные товары был поддержан ускорением темпов роста ипотеки и автокредитов, в ожидании пересмотра условий льготной семейной ипотеки с февраля 2026 г., повышения утильсбора, а также повышения НДС. В начале года проявилась обратная тенденция – в январе, по данным Автостат, продажи новых легковых автомобилей сократились на 9,5% г/г, а в феврале перешли к небольшому росту (+2,5% г/г). Оборот платных услуг населению пока сохраняет умеренный рост (+2,7% г/г против +3.8% г/г в декабре), а рост оборота общепита ускорился до 15,1% г/г против 9,4% г/г в декабре. Такие темпы роста общепита выглядят достаточно неожиданно с учетом информации, например, в «Известиях» о закрытии кафе и ресторанов в 2025 г и в начале 2026 г., а также объявленных недавно предложений Минфина по смягчению для малого и среднего предпринимательства перехода к новым налоговым условиям, которые вступили в силу с 1 января 2026 года. Эти предложения относятся прежде всего, к отраслям общепита и обрабатывающей промышленности.

Как говорится в обзоре Банка России по региональной экономике: «в январе 2026 г. рост потребительской активности замедлился после ускорения в декабре 2025 года. Это замедление было в том числе связано с охлаждением интереса граждан к крупным покупкам после временного оживления, проявившегося в конце 2025 г. накануне регуляторных изменений». Также отмечается, что «потребительскую активность также сдерживает тренд на более рациональное и экономичное потребление». Краткосрочные ожидания ретейлеров по спросу, по данным мониторинга Банка России, снизились в январе до минимума с 2021 года…. при этом предприятия общественного питания сообщали о снижении спроса. «Основным трендом стала переориентация потребителей на более экономичные форматы: вместо ресторанов и кафе спрос сместился в сторону быстрого питания и готовой еды из супермаркетов».

Мы ожидаем, что, по крайней мере в 1П26 г., на фоне охлаждения рынка труда, повышения налогов, тарифов и все еще жестких ДКУ рост потребительского спроса будет ослабленным. И это может стать дополнительным ограничением для роста промышленности и инвестиций.

Рынок труда. По данным Росстата, безработица остается вблизи исторических минимумов (январь 2,2%, как и в декабре), при этом спрос на труд постепенно ослабевает от максимальных значений. Так, в январе число заявок от работодателей в органы службы занятости сократилось на 7,7% г/г.

Уровень безработицы

Рост зарплат продолжил замедление - еще один симптом смягчения напряженности на рынке труда по мере того, как экономическая активность продолжает «охлаждаться». В декабре рост средней начисленной зарплаты замедлился в номинальном выражении до +8,1% г/г против +12,8% г/г в ноябре, в реальном выражении - до +2,4% г/г после +5,8% г/г в предыдущем месяце. Таким образом, темпы роста зарплат приближаются к темпам роста производительности труда, что ЦБ считает важным условием снижения устойчивого инфляционного давления. Однако здесь надо учитывать технический фактор столь сильного замедления роста зарплат в декабре: эффект очень высокой базы декабря 2024 г., когда зарплаты выросли на 21,9% г/г в номинальном выражении и на 11,3% г/г в реальном из-за переноса сроков выплат годовых премий перед вступлением в силу новой шкалы прогрессии НДФЛ с января 2025 г. В целом рост зарплат в номинальном выражении в 2025 г составил 13,5% (против 19% в 2024 г), в реальном 4,4% (по сравнению с 9,7% в 2024 г.).

Годовой рост средней з/пл

В IV квартале 2025 г. 4,0% списочной численности работников организаций (без субъектов малого предпринимательства) работали неполное рабочее время по инициативе работодателя или по соглашению между работником и работодателем. Это немного выше, чем в 3кв25 (3,9%). Наибольшая доля работников, находившихся в режиме неполной занятости по инициативе работодателя в 4кв25 отмечалась в производстве автотранспортных средств, прицепов и полуприцепов (61,5 тыс или 24,9% от списочной численности).

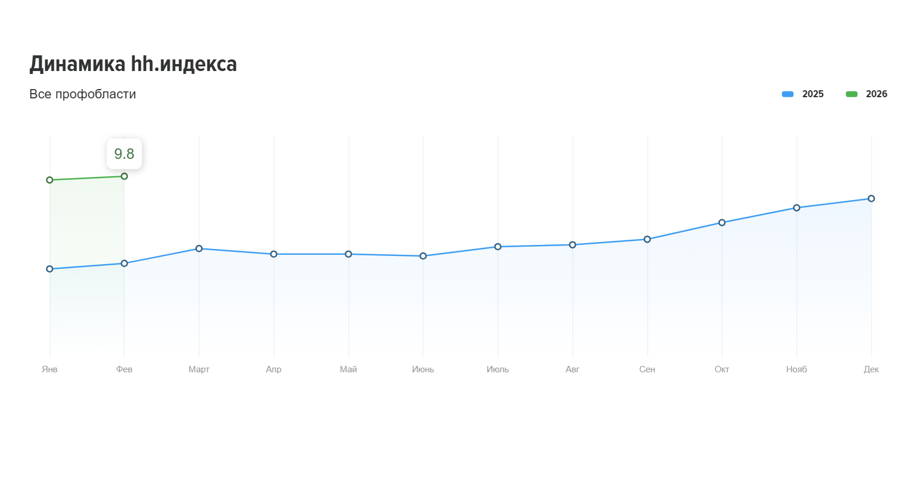

Оперативные индикаторы также указывают на существенные изменения на рынке труда - быстрая повышательная динамика hh индекса (соотношение количества активных резюме к количеству активных вакансий), значение которого в феврале 2026 г достигло 9,8 (максимальное значение, по крайней мере, с начала 2020 г., что методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя) против 5,1 в феврале 2025 г (умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями). Впрочем, здесь очень высока отраслевая дифференциация – например, в таких отраслях как розничная торговля, медицина и фармацевтика, производство и сервисное обслуживание hh индекс составляет от 3,3 до 6,2, что соответствует умеренному уровню конкуренции за рабочие места или даже дефициту соискателей. При этом наиболее высокие значения hh индекса (крайне высокий уровень конкуренции работников за рабочие места) актуальны для т.н. «белых воротничков».

HH индекс 2025-26 гг

Мы ожидаем, что в 2026 г рынок труда продолжит плавное охлаждение. В пользу сохранения дефицита работников - демографические тренды, ограничения иммиграции, нехватка работников с необходимым образованием и навыками. В пользу смягчения напряженности дефицита – замедление роста спроса в экономике и сокращение корпоративных прибылей, цифровизация и автоматизация, более сложная среда для малого бизнеса, ИП и самозанятых (частичный переток в найм). Ожидаем замедления роста зарплат до 8-9%, небольшой рост безработицы от текущих исторических минимумов.

HH индекс в феврале за последние 7 лет

Грузооборот транспорта в январе снизился на -5,8% г/г (максимальное сокращение с октября 2022 г) против -1,3% г/г в декабре. Сильно упал грузооборот ж/д транспорта (-11,6% г/г). Как говорится в релизе Ассоциации «Промжелдортранс», «январь 2026 года стал для РЖД месяцем структурной адаптации в условиях продолжающегося снижения общих объемов перевозок. Несмотря на снижение совокупной погрузки, в отчётном периоде наблюдалась позитивная динамика по ряду ключевых товарных категорий и продолжалась оптимизация грузовой базы в сторону более доходных сегментов». «На общие показатели продолжает негативно влиять спад в ключевых отраслях — угольной и металлургической. Рост обеспечивается за счёт благоприятной конъюнктуры в агросекторе и экспортно-ориентированных отраслях».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба