Мы понижаем рейтинг по акциям Ningbo Deye Technology с «Покупать» до «Держать» и сохраняем целевую цену RMB 118,4. Потенциал снижения составляет 4,1%.

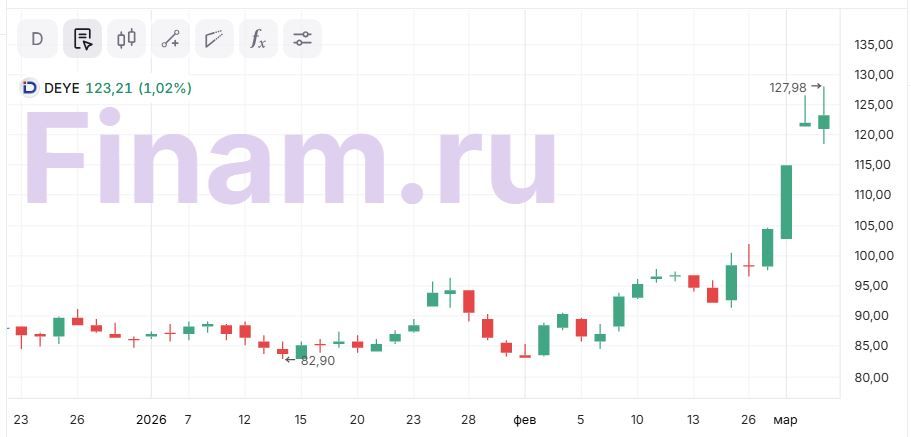

С момента нашей идеи от 19 декабря прошлого года акции Ningbo Deye Technology взлетели на 41% и превысили нашу целевую цену. Основная часть роста случилась в последнюю неделю, что может быть связано с конфликтом на Ближнем Востоке, ожиданиями по вторичному листингу в Гонконге и скорой публикацией отчета за 2025 год. Мы все еще положительно настроены по отношению к перспективам развития бизнеса Ningbo Deye на фоне роста рынка солнечной энергетики в Китае. В то же время после ралли акции компании уже имеют достаточно требовательную оценку по мультипликаторам, на фоне чего мы меняем взгляд на них с положительного на нейтральный.

Ningbo Deye Technology — крупный китайский производитель решений в области возобновляемой (в первую очередь солнечной) энергетики. Основную часть выручки компания получает от продажи инверторов, систем накопления энергии и теплообменников.

Ралли в акциях Ningbo Deye случилось после недавних событий на Ближнем Востоке. Китай получает более 40% своей нефти через Ормузский пролив и является крупнейшим покупателем СПГ из Катара. Проблемы с данным маршрутом могут побудить Китай и прочие азиатские страны активнее развивать альтернативные источники энергии, включая солнечную генерацию.

Поддержку акциям оказывают ожидания по листингу в Гонконге и публикации деталей нового 5-летнего плана Китая. Листинг в Гонконге способен привлечь больше международных инвесторов, а в рамках 5-летнего плана развития Китая могут быть, среди прочего, упомянуты меры по поддержке солнечной энергетики.

После ралли оценка Ningbo Deye Technology выглядит довольно высокой даже с учетом неплохих прогнозных темпов роста бизнеса. EV/EBITDA и P/E 2026E, по нашим расчетам, составляют 23,2 и 27,0 соответственно — уровни, которые привычнее видеть у ведущих американских технологических компаний.

В долгосрочной перспективе бизнес Ningbo Deye Technology будет поддерживать развитие солнечной энергетики в Китае и мире. В Поднебесной основу энергобаланса до сих пор составляет уголь, что создает значительный потенциал для его замещения солнечной генерацией в долгосрочной перспективе. Это будет увеличивать спрос на инверторы и системы накопления энергии Ningbo Deye.

Ningbo Deye демонстрирует неплохие темпы роста финансовых показателей. За период 2024–2027 гг. выручка и прибыль компании могут вырасти на 65–70%. При этом отметим, что по итогам отчета за 9 месяцев прошлого года было заметно некоторое снижение маржинальности. Если менеджмент не сможет восстановить маржинальность, это послужит риском для будущего роста прибыли.

Ningbo Deye регулярно выплачивает дивиденды, направляя на них 50–83% прибыли. На фоне сохранения чистой денежной позиции ожидаем сопоставимой нормы выплат в будущем. По итогам 2026 г. выплаты, по нашим оценкам, могут составить RMB 3,79 на акцию, что соответствует 3,0% доходности — довольно скромное значение.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2026E относительно китайских аналогов. Наша оценка предполагает даунсайд 4,1%.

Ключевыми рисками в кейсе Ningbo Deye Technology являются возможность роста конкуренции, снижения цен на продукцию компании, влияние торговых войн и неопределенность относительно долгосрочных перспектив развития солнечной энергетики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба