JPMorgan Chase & Co. опубликовал исследование «Understanding gold and its role in a portfolio» (Понимание золота и его роли в инвестиционном портфеле). Я не буду приводить его полностью, так как его первые разделы чисто исторические, отражающую динамику рынка золота в последние десятилетия — я о них писал в исследовании «Не #золото дорожает, а бумажные деньги истощаются: измерение золота с помощью пяти реальных критериев» Мне показались интересными рекомендации JPMorgan для инвесторов. После преамбулы на них и посмотрим.

Геополитическая напряжённость, а также опасения по поводу фискальной политики и деятельности центральных банков привели к нынешнему уровню цен на золото. В конце января цены на золото достигли исторического максимума в $ 5400 за тройскую унцию, после чего за два дня упали примерно на 10%. В свете высокого уровня цен на золото мы оцениваем основные факторы, влияющие на их рост, перспективы дальнейшего развития и роль золота в инвестиционном портфеле.

Роль золота в инвестиционном портфеле

Геополитическая напряжённость и опасения по поводу фискальной политики и политики центральных банков привели к тому, что цена на золото достигла нынешнего уровня. Если эти опасения вновь обострятся, золото станет полезным средством страхования портфелей в период, когда акции и облигации могут столкнуться с трудностями. Рассматривая двенадцать геополитических событий, произошедших после вторжения в Кувейт и первой войны в Персидском заливе в 1990 году, золото является наиболее устойчивым «тихим убежищем», подорожав на 4% в течение месяца после этих событий. 10-летние облигации США, как правило, показывают лучшие результаты, чем золото, во время медвежьих рынков акций, а не в период геополитических событий.

Динамика различных классов активов после крупных глобальных геополитических событий и спада на рынке S&P 500 с 1990 года.

Однако инвесторам следует учитывать три фактора при определении размера доли золота в своих портфелях.

Во-первых, если геополитическая напряжённость ослабнет и центральные банки подтвердят свою приверженность ценовой стабильности, золото может столкнуться с длительным периодом снижения доходности, как это уже наблюдалось в истории.

Во-вторых, если инфляция резко возрастёт, золото может оказаться не лучшим активом для хеджирования инфляции. Был только один период, когда золото действительно выступало в качестве защиты от инфляции: в десятилетие стагфляции 1970-х годов. После нефтяного кризиса 1973 года цены на нефть марки Brent подскочили на 240% в январе 1974 года, вызвав инфляционный шок, медвежий рынок и рецессию. В период с 1974 по 1982 год инфляция в США составляла в среднем 8% в год, а экономика США находилась в состоянии сокращения 40% времени (показатель ISM ниже 50).

Золото было безусловно лучшим активом для владения и приносило среднегодовую реальную доходность в размере 13% (23% номинальной). Тем временем американские акции практически не изменились в цене, показав в среднем 0% годовой реальной доходности, а государственные облигации продемонстрировали отрицательную совокупную реальную доходность в размере 2% в годовом исчислении.

Однако в другие периоды взаимосвязь между инфляцией и золотом была нестабильной. Например, динамика золота в 2022 году, когда оно показало нулевую доходность, свидетельствует о том, что оно не всегда защищает инвесторов при резком росте инфляции. Можно утверждать, что эта доходность была лучше, чем у акций и облигаций, которые показали отрицательную доходность в 18% и 20% соответственно. Но сегодня инвесторам доступны и другие инструменты, которые, на наш взгляд, не только обеспечивают более надёжную защиту от инфляции, но и приносят значительную годовую прибыль, такие как транспортные активы и объекты базовой инфраструктуры.

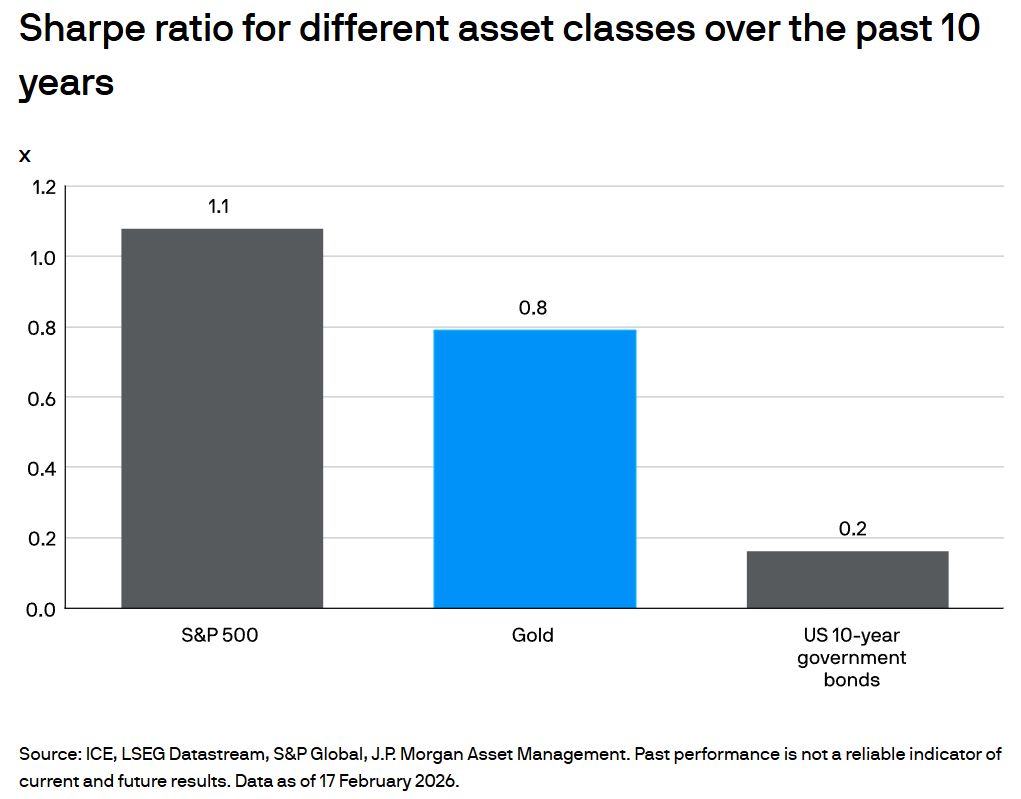

Третья причина, по которой следует тщательно обдумать распределение средств в золото, — это волатильность. За последние 10 лет фактическая волатильность золота была вдвое выше, чем у государственных облигаций США, и даже выше, чем у акций США. Поэтому золото не следует рассматривать как прямую замену облигациям в портфеле. А если рынок опасается рецессии, вызванной ростом спроса, то основные облигации, вероятно, покажут гораздо лучшие результаты, чем золото.

Заключение

Как мы уже видели, золото, возможно, не является надёжной заменой основным облигациям, и его история в периоды высокой инфляции неоднозначна. Тем не менее, оно по-прежнему предлагает полезные преимущества диверсификации в условиях повышенных геополитических и инфляционных рисков, которые потенциально могут оказать давление как на цены акций, так и на цены облигаций. Наряду с другими активами, хеджирующими инфляцию, такими как основная инфраструктура и транспорт, золото заслуживает своего места в портфелях благодаря страхованию от этих современных рисков.

Исследование полностью читайте ЗДЕСЬ

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба