Завтра, 20 марта, состоится второе в этом году заседание ЦБ

Рост инфляционных ожиданий в марте стал неожиданностью для рынка

Эксперты все же ожидают снижения ключевой ставки до 15%

Уже завтра, 20 марта, Банк России примет решение по ключевой ставке на втором в этом году заседании. Предыдущее состоялось 6 февраля – тогда ЦБ понизил ставку до текущих 15,5% годовых.

На столе у регулятора появились свежие макроданные. Рост инфляционных ожиданий в марте до 13,4% при одновременном увеличении годовой инфляции к 16 марта до 5,91%. При этом недельные темпы замедлились до 0,08%.

Между тем, деловая активность в России перешла к спаду впервые с сентября 2022 года. В марте показатель опустился до отметки минус 0,1 пункта с февральских 0,2 пункта.

Насколько сильно изменилась конъюнктура с точки зрения завтрашнего решения ЦБ, ждать ли снижения ключевой ставки в седьмой раз подряд и на какой сигнал рассчитывать рынку? Ответы на эти и другие вопросы – в материале Finam.ru.

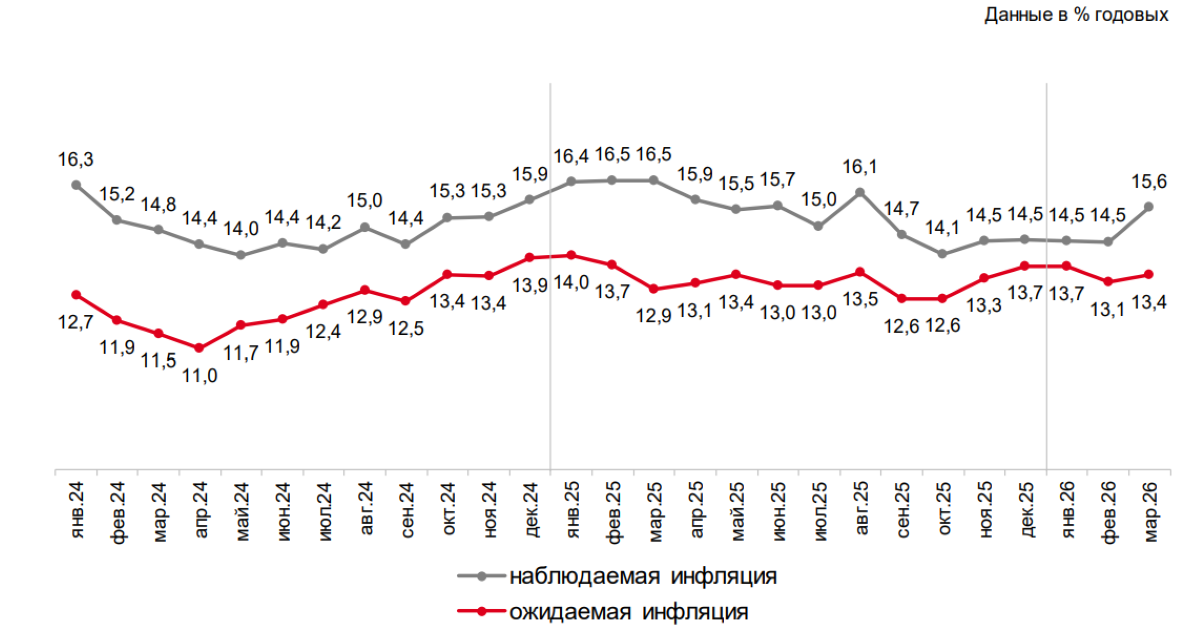

Что произошло с инфляцией?

В России с 11 по 16 марта рост потребительских цен замедлился до 0,08% с 0,11% в предыдущий недельный период, свидетельствуют данные Росстата. При этом годовая инфляция к 16 марта увеличилась до 5,91% с отметки 5,88%, зафиксированной неделей ранее.

Результаты опроса «инФОМ», проведенного по заказу Банка России, показали, что уровень инфляционных ожиданий россиян в марте вырос до 13,4%, вернувшись к показателю мая 2025 года. При этом оценка наблюдаемой годовой инфляции у россиян в марте выросла до 15,6% против 14,5% месяцем ранее.

Ожидаемая инфляция среди тех, кто имеет сбережения, выросла в марте до 12,3% с 11,5% в феврале. У респондентов без сбережений инфляционные ожидания выросли до 14,4% с 14,2%.

Аналитики ИК «Вектор Капитал» называют рост инфляционных ожиданий неожиданным и негативным событием. По их мнению, это может сказаться не только на рынке гособлигаций, но и на завтрашнем решении ЦБ по денежно-кредитной политики.

Автор Telegram-канала TrueEcon Егор Сусин также не исключает, что всплеск инфляционных ожиданий может отразиться на скорости смягчения денежно-кредитной политики Банка России. Текущий уровень инфляционных ожиданий он называет высоким.

Директор по инвестициям «Астра Управление Активами» Дмитрий Полевой соглашается с оценкой Сусина по поводу высокого уровня инфляционных ожиданий. Экономист предположил, что их рост в марте связан с ослаблением рубля, активной дискуссией про изменение бюджетного правила, а также конфликтом на Ближнем Востоке.

При этом в целом текущее инфляционное давление в экономике постепенно ослабевает, считает аналитик Freedom Finance Global Владимир Чернов. «После январского всплеска, связанного с индексацией тарифов и налоговыми изменениями, рост цен возвращается к более умеренным темпам. При этом важно, что замедление носит достаточно широкий характер и затрагивает большинство категорий товаров и услуг», – констатировал он.

Бизнес-климат ушел в минус

17 марта Центробанк сообщил, что в марте индекс бизнес-климата снизился до минус 0,1 пункта, в то время как в феврале он составлял 0,2 пункта. Деловая активность в стране перешла к спаду впервые с сентября 2022 года.

Дмитрий Полевой заявляет, что такие низкие значения индикатора в прошлом указывали на то, что экономика либо находится в стадии рецессии, либо балансирует на грани стагнации. Учитывая эти данные, экономист считает, что текущие темпы роста ВВП оказались ниже потенциальных 1,5-2,5% в год.

Между тем, ценовые ожидания предприятий практически не изменились, составив 20,2 пункта, и остались около среднего уровня за 2025 год.

Рынок верит в снижение «ключа»

На фоне противоречивой статистики эксперты ожидают завтра, 20 марта 2026 года, продолжения смягчения денежно-кредитной политики Банка России, но с осторожностью.

Как заявляет руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая, повышение инфляционных ожиданий населения в марте в сочетании с отсутствием дальнейшего снижения ценовых ожиданий предприятий исключает «широкий» шаг снижения ключевой ставки на заседании в эту пятницу.

«К этому добавляется дополнительная неопределенность в отношении параметров бюджетного правила и структурного дефицита бюджета после анонсированной Минфином корректировки, а также проинфляционные риски вследствие конфликта на Ближнем Востоке. Если до заседания не появится ясности с планами Минфина по сокращению бюджетных расходов, желательно подтвержденной в виде официального законопроекта, то сигнал может быть изменен на нейтральный», – прокомментировала она, добавив, что ее базовый прогноз – снижение ставки до 15%.

Автор Telegram-канала «Китайская угроза» Никита Митрофанов полагает, что регулятор будет выбирать из трех опций – оставить «ключ» на уровне 15,5%, снизить на 0,5 п.п. или снизить на 1 п.п. При этом экономист уверен, что сохранение ставки – самый маловероятный исход. Он прогнозирует снижение до 15%.

В пользу этого Митрофанов указывает на высокие цены на нефть, как способ наполнения бюджета дополнительными доходами от продажи нефтегазовых ресурсов и сохранения финансовой стабильности в рамках утвержденного бюджета. Помимо этого, он отмечает, что повышение курса доллара приводит к тому, что в рублевом эквиваленте доходы экспортеров увеличиваются – как и объем отчислений в бюджет. По его словам, это создает дополнительные дезинфляционные условия.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич считает, что новые данные по инфляции и инфляционным ожиданиям не помешают Центробанку снизить ключевую ставку до 15%. Однако эксперт указывает на риски изменения сигнала с мягкого в сторону нейтрального.

Автор и создатель сообщества «ИнвестТема» Владимир Литвинов соглашается с мнением вышеуказанных экспертов и добавляет, что сценарий снижения ставки более чем на 0,5 п.п кажется маловероятным на фоне роста инфляционных ожиданий населения России в марте до 13,4%.

Консенсус-прогноз аналитиков по ставке ЦБ 20 марта 2026 года

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба