На заседании 17-18 марта ФРС вновь сохранила процентную ставку без изменения, в диапазоне 3,5-3,75%. Решение совпало с ожиданиями рынка и, по сравнению с предыдущими заседаниями, было поддержано широким консенсусом - за него проголосовали 11 из 12 членов комитета по открытым рынкам. Лишь один член совета управляющих - Стивен Миран – как обычно выразил более мягкую позицию и голосовал за снижение процентной ставки на 25 б.п.

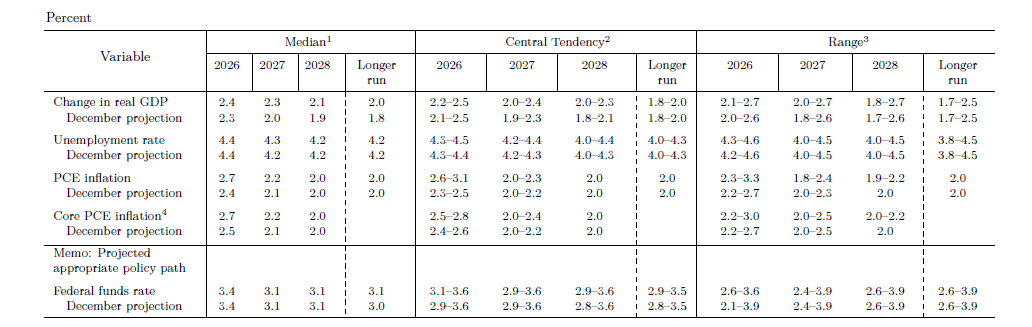

ФРС обновила макропрогноз (предыдущее обновление было на декабрьском заседании). Основные изменения – повышение прогноза роста ВВП на 2026-28 гг и долгосрочного потенциала роста экономики, повышение прогноза общей и базовой инфляции на 2026-27 гг., небольшое повышение оценки долгосрочной процентной ставки. Дж. Пауэлл объяснил, что повышение прогнозов роста экономики отражает более высокую оценку роста производительности, а более высокие прогнозы инфляции, помимо учета рисков влияния высоких цен на нефть из-за конфликта на Ближнем Востоке, также являются «отражением медленного прогресса (в замедлении инфляции), который мы наблюдаем в отношении влияния тарифов».

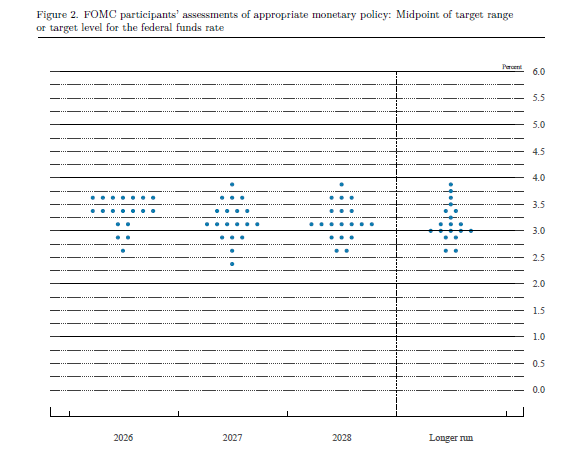

Медиана нового графика индивидуальных прогнозов членов FOMC (dot plot), как и в декабре, предполагает одно снижение процентной ставки (fed funds) в 2026 г. – до 3,4%, еще одно в 2027 г. – до 3,1%, при этом прогноз долгосрочной процентной ставки, длительное время сохранявшийся на 3%, повышен до 3,1%. Более высокие прогнозы инфляции и роста ВВП в сочетании с риторикой (прогресс в снижении инфляции идет медленнее, чем ожидалось) указывают на меньшую готовность руководства ФРС к снижению процентной ставки, а некоторые члены FOMC, по словам Пауэлла, даже не исключали, что следующим шагом может стать ее повышение.

С учетом вышедших вчера данных об ускорении производственной инфляции в феврале, рынок резко пересмотрел ожидания по траектории процентной ставки ФРС на текущий год – теперь котировки фьючерсов на CME с вероятностью 58% предполагают ее сохранение на текущем уровне до конца года, и лишь с вероятностью 32% снижение на 25 б.п. В котировки даже стали закладываться слабые ожидания возможности повышения ставки на 25 б.п. до конца года (хотя вероятность этого оценивается в 2-3%). Изменение настроений отразилось на ускорении снижения основных фондовых индексов США (от -1,3% до -1,6%), снижении котировок золота, повышении доходности краткосрочных гособлигаций США. Впрочем, последствия продолжающегося всего 3 недели военного конфликта на Ближнем Востоке на экономику США и траекторию процентной ставки ФРС до конца года еще далеко неясны.

Текст заявления ФРС почти не изменился по сравнению с предыдущим заявлением в конце января. Основной вывод состоит в том, что "доступные индикаторы указывают на то, что экономическая активность продолжает увеличиваться уверенными темпами, рост числа рабочих мест остается слабым, а безработица слабо изменилась за последние месяцы. Инфляция остается несколько повышенной". В январском заявлении отмечалось, что «уровень безработицы демонстрирует некоторые признаки стабилизации». Из нового добавлено: «последствия событий на Ближнем Востоке для экономики США остаются неопределенными. Комитет внимательно относится к рискам, связанным с двойным мандатом обеих сторон». "В поддержку своих целей комитет принял решение сохранить целевой диапазон ставки по федеральным кредитным средствам на уровне 3,5-3,75% годовых". Как и ранее, отсутствует направленный сигнал - «при рассмотрении времени и масштабов дальнейших корректировок целевого диапазона ставки FOMC будет тщательно оценивать поступающие данные, меняющиеся прогнозы и баланс рисков».

ФРС обновила макропрогноз (предыдущее обновление было на декабрьском заседании). Так, прогноз роста ВВП на 2026 г повышен до 2,4% (декабрь: 2,3%), на 2027 г до 2,3% (декабрь 2,0%), на 2028 г до 2,1% (декабрь 1,9%). Оценка долгосрочного потенциала роста повышена до 2,0% (прежние прогнозы 1,8%). Прогноз по общей и базовой инфляции заметно повышен на текущий год и незначительно на будущий, когда показатели должны приблизиться к целевым. Так, в этом году таргетируемый ФРС показатель общей инфляции – ценовой индекс потребительских расходов (PCE) теперь ожидается на уровне 2,7% (декабрь: 2,5%), в 2027 г 2,2% (декабрь 2,1%), в 2028 г и далее – на цели (2,0%), как и в декабрьском прогнозе. Прогноз базового показателя инфляции Core PCE в 2026 г также повышен до 2,7% (декабрь 2,4%), в 2027 г 2,2% (декабрь: 2,1%), в 2028 г и далее 2,0% (как и в декабрьском прогнозе). Прогноз безработицы на текущий год составляет 4,4% (без изменений), на 2027 г 4,3% (декабрь 4,2%), на 2028 г и далее 4,2% (без изменений).

Медиана нового графика индивидуальных прогнозов членов FOMC (dot plot), как и в декабре, предполагает одно снижение процентной ставки (fed funds) в 2026 г. – до 3,4%, еще одно в 2027 г. – до 3,1%, при этом прогноз долгосрочной процентной ставки, длительное время сохранявшийся на 3%, повышен до 3,1%. Но интерпретация медианных значений осложняется широким разбросом индивидуальных прогнозов – например, в этом году 7 членов комитета ожидают сохранения процентной ставки на текущем уровне, 7 – ждут одного снижения на 25 б.п. и еще 5 прогнозируют более глубокое снижение. На будущий год 1 член FOMC теперь ожидает повышение процентной ставки, впервые за длительный период.

Основные выводы пресс-конференции Дж. Пауэлла

Риски стагфляции? «Я всегда должен подчеркивать, что (стагфляция) - это был период 1970-х годов, когда уровень безработицы был двузначным, а инфляция — очень высокой. Сейчас уровень безработицы близок к долгосрочному нормальному уровню, а инфляция на 1 п.п. выше (цели)». «Я бы оставил термин «стагфляция» для гораздо более серьезных обстоятельств».

В краткосрочной перспективе повышение цен на энергоносители приведет к росту общей инфляции, но пока рано говорить о масштабах и продолжительности потенциального воздействия на экономику.

Будет ли ФРС игнорировать в ДКП влияние цен на энергоносители на инфляцию, частично зависит от того, будет ли достигнут прогресс в снижении базовой инфляции по мере ослабления влияния тарифов («мы ожидаем, что прогресс в снижении инфляции продолжится, но будет меньше, чем предполагалось ранее»). Он должен стать заметен по мере того, как к середине года ожидается ослабление влияния последствий тарифов на инфляцию. Без прогресса в снижении инфляции, по словам Дж. Пауэлла, снижения процентной ставки не будет.

Инфляция остается несколько повышенной, причем прогресс в ее снижении в последнее время медленнее того, на что мы надеялись. Инфляция, измеряемая предпочтительным показателем ФРС (PCE, PCE Core), остается выше цели центрального банка в 2%, составляя около 3%. Повышенные показатели инфляции, по мнению Пауэлла, в значительной степени отражают рост цен на товары, который был усилен эффектом тарифов. Рынок труда сейчас не является источником инфляционного давления. Показатели краткосрочных инфляционных ожиданий выросли за последние недели, что, вероятно, отражает существенный рост цен на нефть, вызванный перебоями в поставках на Ближнем Востоке. Большинство показателей долгосрочных ожиданий остаются стабильными в соответствии с нашей целью по инфляции в 2%. «Мы очень внимательны к удержанию инфляционных ожиданий заякоренными на 2%».

Рынок труда – в январе отчет BLS был позитивным, в феврале слабым, это стоит рассматривать в совокупности и учитывать разовые факторы (забастовки, холодная погода). В целом важно, что сейчас очень низкий уровень создания раб мест в частном секторе. Но это может быть в равновесии с предложением труда (ограничения иммиграции, меньший уровень участия населения в рабочей силе). Но такое хрупкое равновесие на рынке труда несет риски для занятости, это то «за чем мы следим очень внимательно следим».

В результате нефтяного шока в любом случае будет наблюдаться некоторое давление на потребительские расходы и занятость и повышательное давление на инфляцию. Но, поскольку США являются чистым экспортером энергоресурсов, эти шоки могут быть отчасти компенсированы увеличением их добычи.

Мы будем и дальше внимательно следить за рисками со стороны обеих сторон нашего двойного мандата (инфляция и занятость). «Мы балансируем эти две цели двойного мандата в ситуации, когда риски для рынка труда смещены в сторону снижения, что потребует снижения ставок, а риски для инфляции смещены в сторону повышения, что может потребовать повышения ставок или отказа от их снижения». Таким образом, приходится балансировать риски.

Ряд членов комитета склонились к уменьшению количества снижений процентных ставок. Подавляющее большинство участников не рассматривают повышение ставок как базовый сценарий, но некоторые члены FOMC не исключают возможности того, что следующим шагом Федрезерва станет повышение ставки. Важно удерживать политику либо слегка ограничительной, либо близкой к этому уровню, но не слишком жесткой, учитывая риски ухудшения ситуации на рынка труда.

Важные заявления были сделаны относительно планов Дж. Пауэлла, полномочия которого истекают в мае, относительно продолжения работы в Совете управляющих, где срок его полномочий продолжается до 2028 г. "Я не намерен покидать совет управляющих, пока расследование (по обвинениям Минюста США относительно его выступления в банковском комитете Сената в июне прошлого года по вопросу проекта реконструкции штаб-квартиры ФРС) не будет полностью завершено - с полной прозрачностью и окончательно". «Что касается вопроса о том, буду ли я продолжать исполнять обязанности губернатора после окончания моего срока и завершения расследования, я еще не принял это решение, и я приму его, исходя из того, что, по моему мнению, лучше для институции ФРС и для общества, которому мы служим».

Кроме того, Пауэлл сообщил, что будет исполнять обязанности главы ФРС, пока его преемник не будет утвержден на этом посту – номинированный Д. Трампом кандидат, К. Уорш, должен быть утвержден Сенатом до 15 мая, однако расследование против Дж. Пауэлла может заблокировать его назначение. Сенатор Том Тиллис, входящий в комитет, который утверждает кандидатов на должность председателя американского ЦБ, пообещал блокировать одобрение Уорша до тех пор, пока не завершится процесс в отношении Пауэлла. Это может означать, что процесс перехода полномочий к новому председателю, от которого Д. Трамп с нетерпением ждет ускорения снижения процентной ставки, может затянуться.

Макропрогнозы ФРС

График индивидуальных прогнозов (dot plot)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба