О компании.

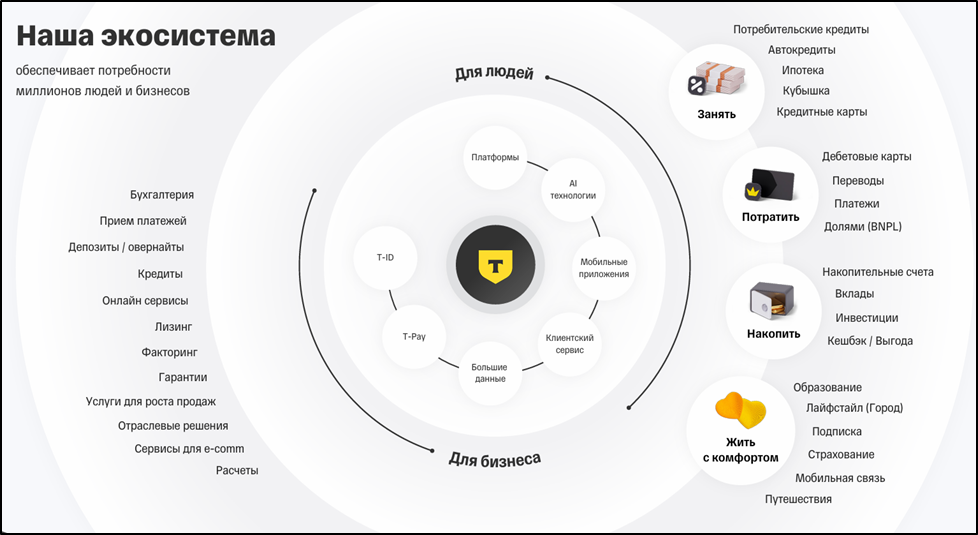

МКПАО «Т-технологии» (прежнее наименование «ТКС Холдинг») - технологическая компания, развивающая экосистему финансовых и лайфстайл услуг для частных лиц и бизнеса через мобильные приложения и цифровые сервисы. В основе экосистемы лежит «Т‑Банк», один из крупнейших в мире онлайн-банков.

№2 по количеству розничных клиентов в стране.

Группа активно развивает свою экосистему, при этом разрабатываются собственные IT технологии мирового уровня в актуальных областях, в частности, искусственный интеллект.

Группа использует гибкую бизнес-модель. Ее виртуальная сеть позволяет быстро и легко наращивать объемы бизнеса или замедлять привлечение клиентов в зависимости от наличия финансирования и рыночных условий.

В 2024 году компания завершила процедуру редомициляции с Кипра в Россию. И провела ребрендинг, монополизировав букву «Т» на всех уровнях от клиентских брендов до тикера на Московской бирже.

Также в 2024 году Группа приобрела более 99% акций РОСБАНКа посредством доп эмиссии. Количество акций в обращении увеличилось на 35%.

Основным акционером объединенной группы является "Интеррос" Владимира Потанина. Ему принадлежит более 41% акций. Доля фрифлоат 52%.

Количество сотрудников более 20тыс, из них 75% - это IT специалисты.

Против «Т-Банка» введены санкции США, ЕС и ряда других стран.

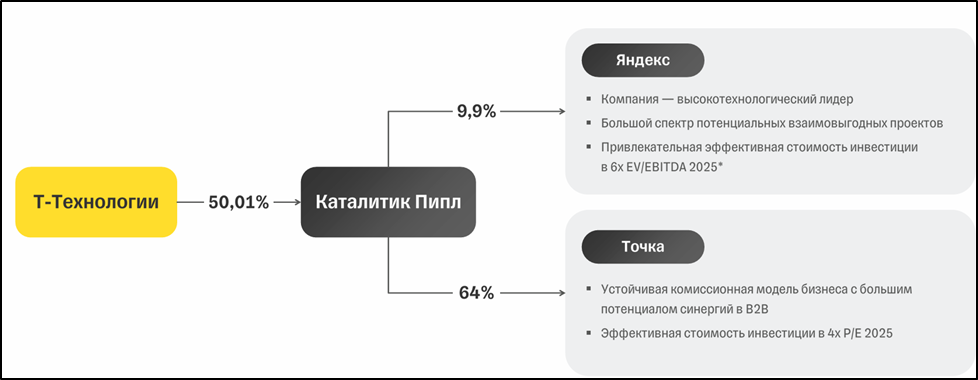

Также стоит отметить, что в 2025 году Группа приобрела через «Каталитик-Пипл» долю 9,95% в Яндексе. Также через «Каталитик-Пипл» компания владеет долями «Selectel» и «Точка Банк». А в марте 2026г. стало известно, что Т-Технологии купят у Яндекса портал «Авто.ру» за 35 млрд. Это позволит создать полную Автовертикаль, покрывающую все потребности автомобилиста.

Текущая цена акций.

С максимумов 2021 года акции компании упали на 60%. А последние 2,5 года наблюдается боковик. За 2025 год котировки выросли более, чем на 20%, не считая дивидендов. С начала 2026 года динамика околонулевая.

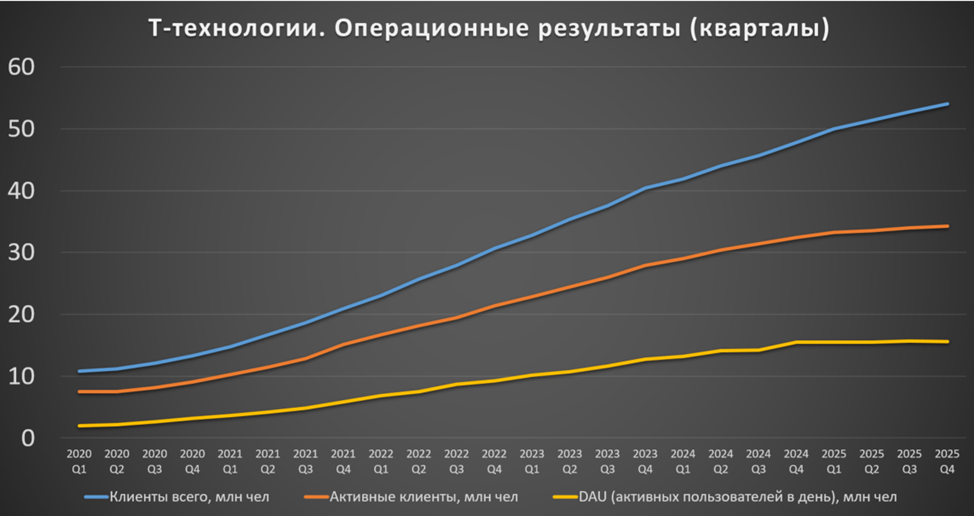

Операционные результаты.

Данные за 4Q 2025:

Количество клиентов 54,1 млн чел (+13% г/г).

Активных клиентов 34,3 млн (+6% г/г).

Количество активных пользователей приложений в день (DAU) 15,6 млн (+1% г/г).

Неплохой рост количества клиентов год к году. Но на диаграмме видно, что темпы роста Активных клиентов замедляются. А DAU даже снизились на 0,6% относительно прошлого квартала.

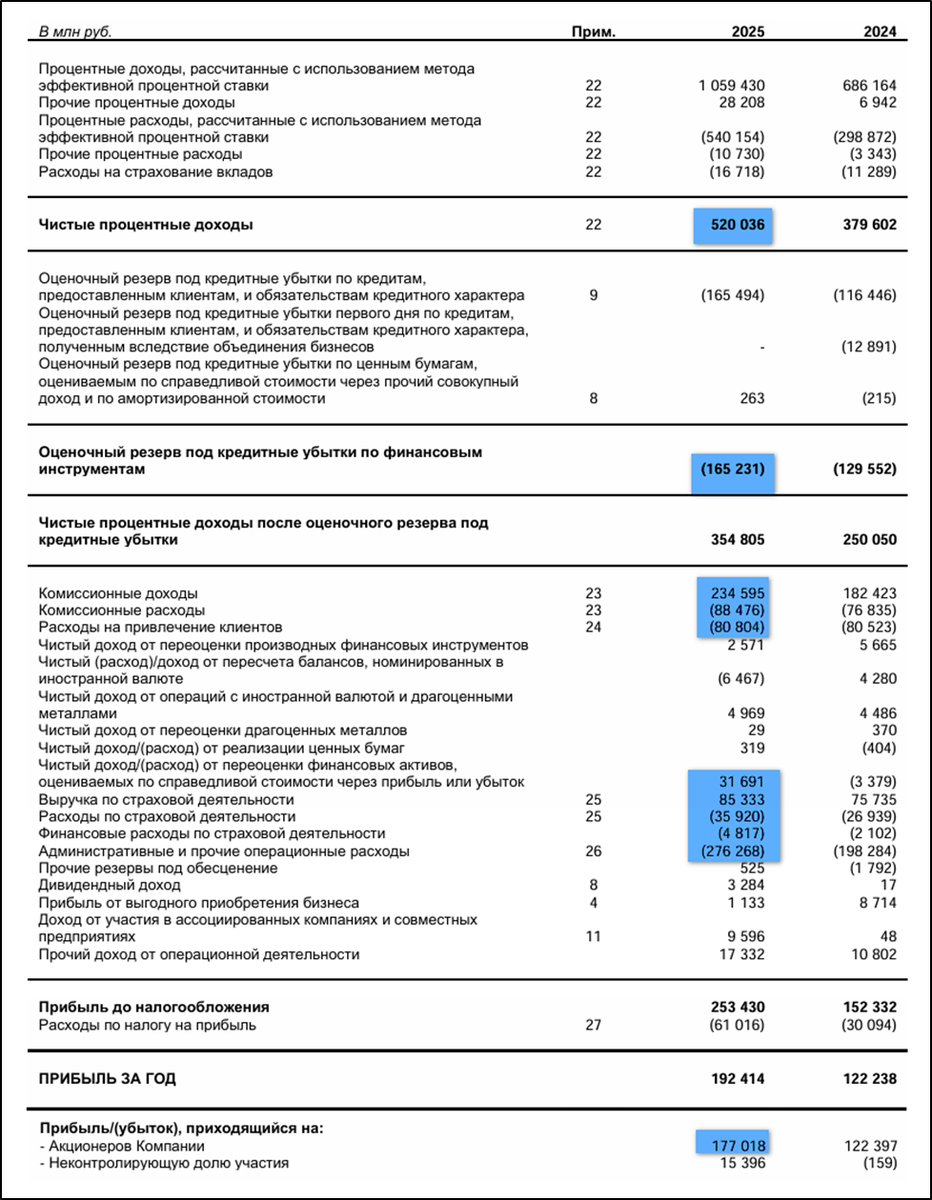

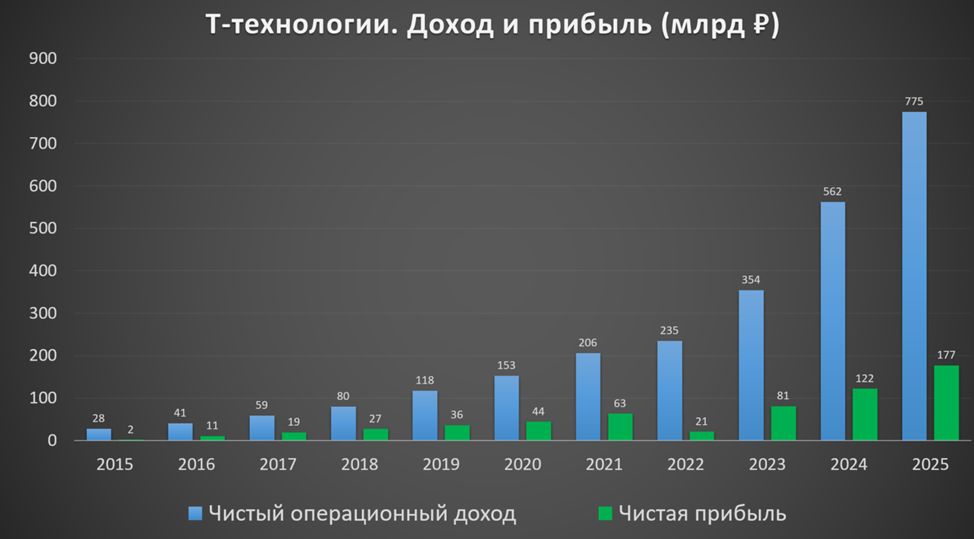

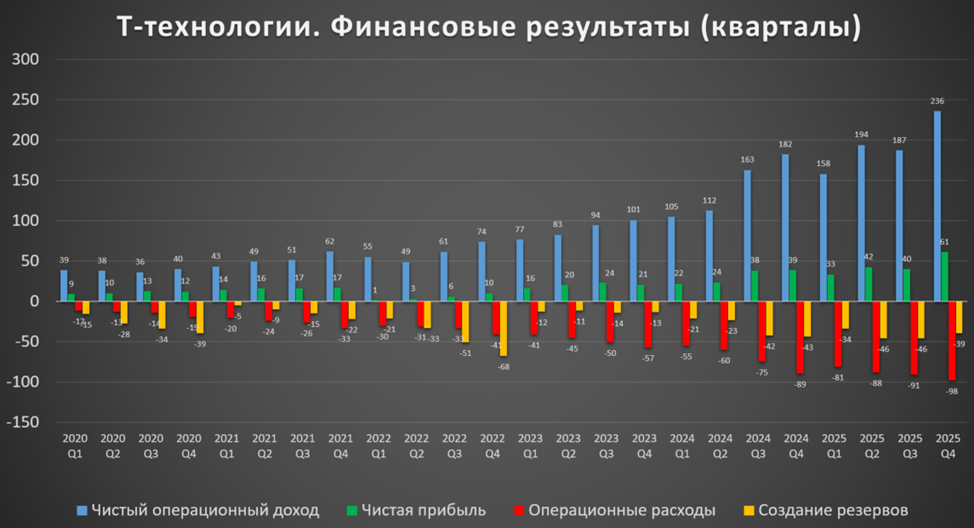

Финансовые результаты.

Результаты за 2025 год:

Выручка 1431 млрд (+49% г/г).

Чистый процентный доход (ЧПД) 520 млрд (+38% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистая процентная маржа с учётом риска (разность ставок по кредитам и вкладам) 10,8% (-0,9пп г/г). К слову, у Сбера только 6,2%.

Чистый комиссионный доход (ЧКД) 146 млрд (+38% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 109 млрд (+41% г/г). ПД – в основном это доходы по страхованию.

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 775 млрд (+38% г/г).

Совокупные операционные расходы 357 (+28% г/г). Отдельно можно выделить расходы на привлечение клиентов 81 млрд.

Расходы на создание резервов под кредитные убытки 165 млрд (+28% г/г).

Прочие операционные доходы 17 млрд (+60% г/г).

Чистая прибыль (ЧП) 177 млрд (+45% г/г).

Несмотря на проблемы в экономике и высокие ставки, компания продемонстрировала отличные темпы роста г/г. Правда, они во многом объясняются присоединением Росбанка. Также есть позитивный финансовый эффект от сделки по покупке доли в «Яндексе».

ЧОД и ЧП снова обновили рекорд. Средние темпы роста превышают 30% в год.

На квартальной диаграмме видно, что все кварталы 2025 года заметно лучше г/г, но это объясняется присоединением Росбанка. Также видно, что результаты последние 1,5 года, после присоединения, в целом стабилизировались. Но именно 2025 4Q получился очень сильным.

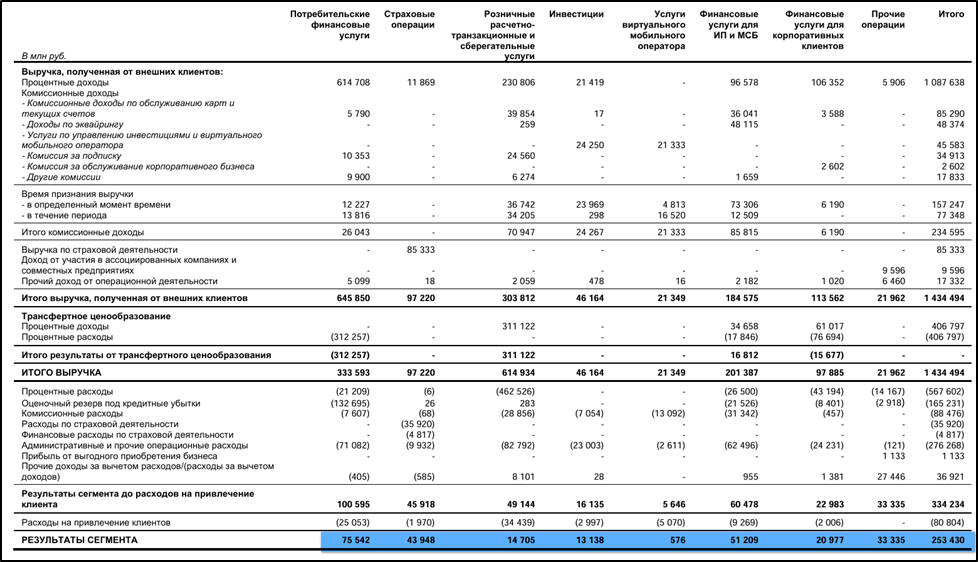

Сегментный анализ

Сегментный анализ показывает, что большую часть прибыли приносят банковские услуги и страхование. Примерно 30% прибыли до налогообложения приходится на розничное кредитование и 28% на финансовые услуги для малого, среднего бизнеса и корпоративных клиентов. Страхование около 17%, «Инвестиции» 5%; мобильные услуги менее 1% прибыли.

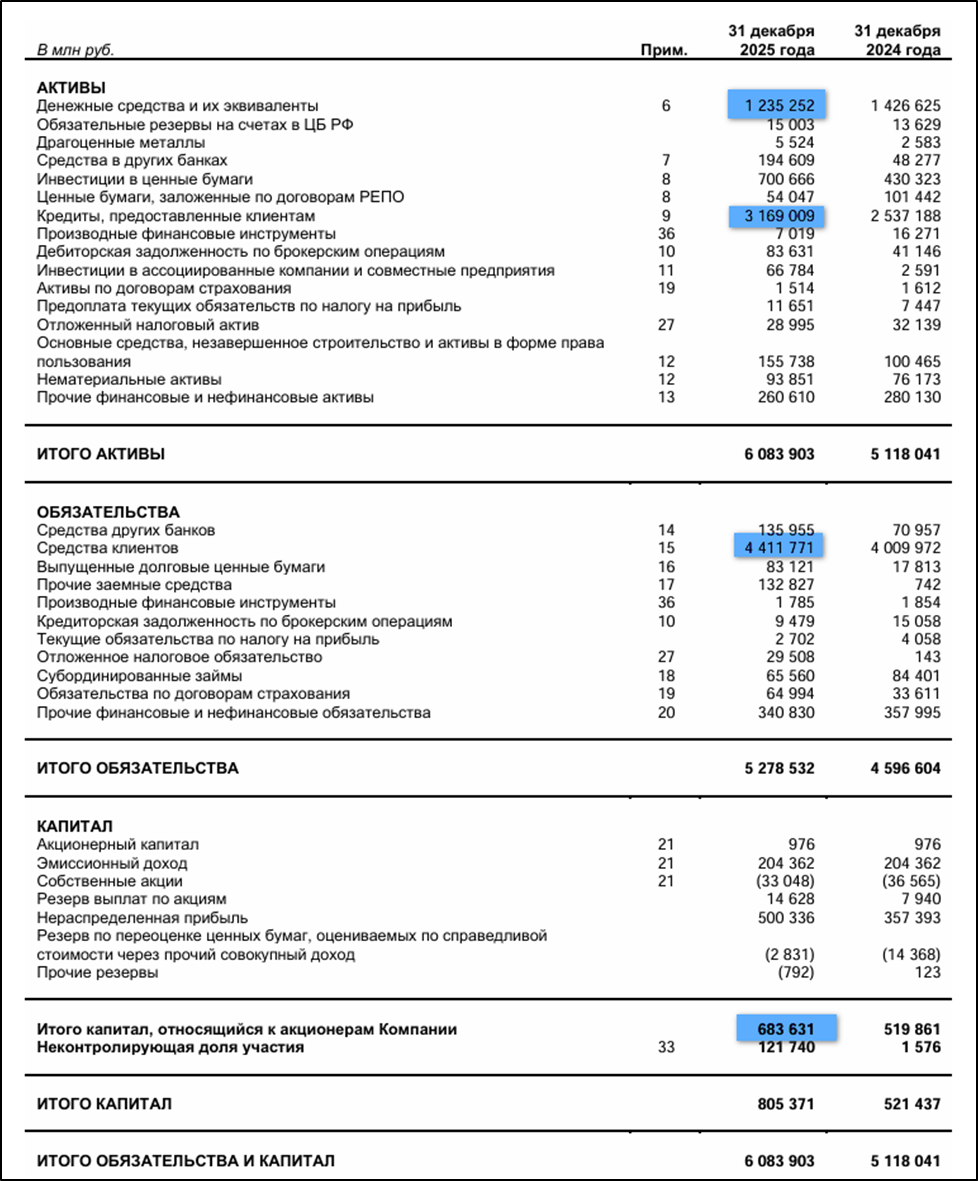

Баланс

Изменения за 2025 год:

Кредитный портфель 3,2 трлн (+25%).

Средства клиентов 4,4 трлн (+10%).

Капитал 0,7 трлн (+32%).

После присоединения Росбанка существенно вырос Капитал Группы. По этой же причине в 2024 году Группа отразила резкий скачок кредитного портфеля и средств клиентов. А за 2025 год кредитный портфель прибавил 25%. Это также очень сильный результат.

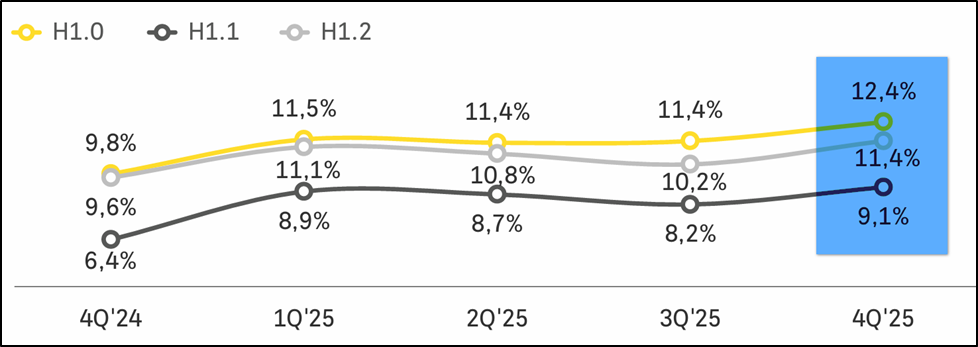

Достаточность капитала

Нормативы достаточности капитала Т-Банка находятся на хороших уровнях:

Н1.0 (общий) 12,4% (минимально допустимое значение — 8%),

Н1.1 (базовый) 9,1% (минимально допустимое значение — 4,5%),

Н1.2 (основной) 11,4% (минимально допустимое значение — 6%).

Коэффициенты достаточности лучше г/г и находятся на достаточно высоких уровнях, с запасом превышающие нормативы. Финансовое положение устойчивое.

Дивиденды и buyback

Согласно действующей дивидендной политики, компания стремится выплачивать до 30% от ЧП по МСФО. После редомициляции, с 2024 года компания возобновила выплаты.

19.03.26 совет директоров Группы рекомендовал дивиденды в размере 45₽ на акцию по результатам IV квартала 2025 г. Дата отсечки 25.05.2026. Таким образом, суммарный дивиденд за год будет 149₽ (payout = 23%), что соответствует 4,5% доходности к текущей цене акции.

А в ноябре 2025г. совет директоров Группы инициировал новую программу выкупа с рынка до 5% акций (для мотивации сотрудников), которая действует до конца 2026 г. Это соответствует примерно 10% общего объема free-float. В частности, за IV квартал 2025 года было выкуплено 1,4 млн акций, что составляет около 1% от объема free-float.

Перспективы и риски

В основе стратегии лежит стремление сочетать высокую лояльность клиентов и операционную эффективность. Основные приоритеты: рост клиентской базы, вовлечение и удержание, т.е. развитие экосистемы и умная монетизация.

Как мы видели, компания планомерно наращивает клиентскую базу. Но здесь есть естественные ограничение. Трудоспособное население страны составляет около 83 млн. Поэтому, если ничего не изменится, то в течение 5 лет рост должен сильно замедлиться.

Среди текущих рисков – возможность изменения налогообложения, а также спад роста экономики РФ.

По заявлениям менеджмента, в 2026 году планируется увеличить совокупные дивидендные выплаты на акцию более чем на 20%, ориентируясь на годовые темпы роста операционной чистой прибыли в 20% и выше. Таким образом, цели на 2026г: ЧП > 212 млрд, и дивиденд > 179₽.

В апреле 2026 года будет проведено дробление акций Т в пропорции 1 к 10, что повысит доступность акций.

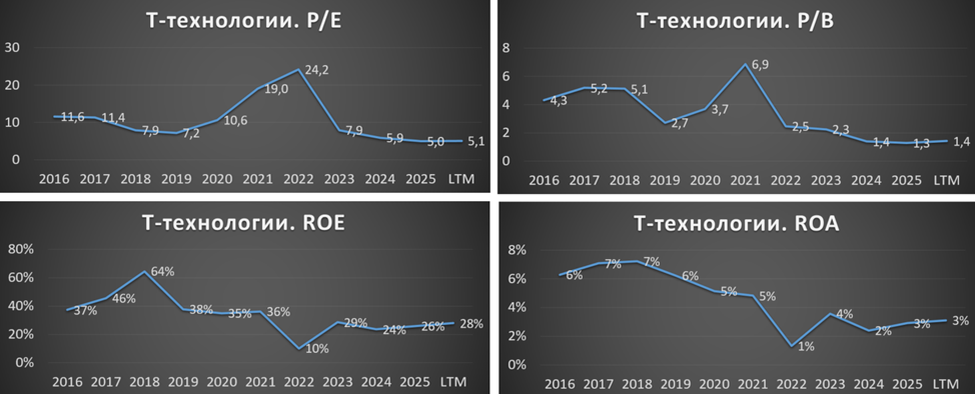

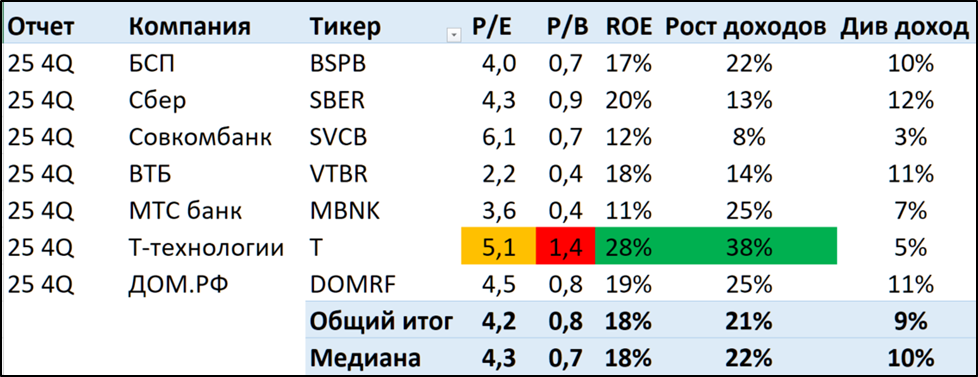

Мультипликаторы

По мультипликаторам компания оценена ниже средних исторических значений:

Капитализация = 900 млрд (цена акции 3352₽);

P/E = 5,1; P/B = 1,4;

Fwd P/E 2026 = 4,2;

ROE = 28%, ROA = 3%.

В сравнении с остальными банками, «Т-Технологии» оценивается в среднем дороже. Премия к рынку из-за более быстрого роста, плюс то, что это не совсем классический банк, а финтех. Правда, и конкуренты тоже не сильно в этом отстают, в частности, у Сбера мощнейшая IT команда и высокие технологические достижения.

Также отмечу, что форвардный P/E 2026 фактически соответствует текущим средним значениям по отрасли.

Выводы

«Т-технологии» — ведущий онлайн-провайдер розничных финансовых и нефинансовых услуг. В 2025 году Группа приобрела долю 9,9% в Яндексе, а также в «Selectel» и «Точка Банк».

В 2024 году Группа присоединила РОСБАНК, посредством доп эмиссии. Количество акций в обращении увеличилось на 35%. В основном благодаря этому присоединению, операционные и финансовые результаты сильно подросли г/г. Результаты 4Q 2025, как и всего 2025 года, рекордные. Баланс отражает планомерный рост бизнеса.

Нормативы достаточности покрываются с запасом. Финансовое положение компании устойчивое.

Годовая дивидендная доходность ожидается на уровне 4,5%. Также Группа продолжает выкупать свои акции с рынка.

Компания прогнозирует рост ЧП и дивидендов более, чем на 20% в 2026 году. Среди рисков: возможное замедление роста экономики РФ и ужесточение налогового законодательства.

Мультипликаторы ниже исторических, но акции самые дорогие в секторе. Правда, и темпы роста здесь выше. Расчетная справедливая цена акций 3800₽.

Мои сделки

На данный момент акции «Т-технологий» занимают около 2% от моего портфеля акций. Позиция плюсует на 15%, не считая полученных дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба