Рынки недооценивают последствия шока предложения, вызванного перебоями в поставках нефти через Ормузский пролив: процентные ставки слишком низкие, акции слишком дорогие, а доллар недостаточно силен. Эти перебои привели к росту цен на сырьевые товары и, вероятно, вызовут стагфляционный эффект, повысив общую инфляцию и одновременно снизив спрос

Эти сбои привели к существенному росту цен на большинство сырьевых товаров, и быстрое разрешение ситуации выглядит маловероятным. Рынки, привыкшие рассматривать происходящее как временное геополитическое событие, теперь столкнулись с настоящим шоком предложения.

Подобные ситуации по своей природе являются стагфляционными, так как они повышают общий уровень инфляции и одновременно снижают спрос. Домохозяйства вынуждены тратить больше на предметы первой необходимости, такие как отопление, и меньше на товары второстепенной важности.

Это опасное сочетание для рынков, увеличивающее риск одновременной распродажи облигаций и акций. Для акций это означает увеличение издержек и меньшую возможность переложить их на потребителей, что приводит к снижению маржи. Ситуация усугубляется ростом доходности, вызванным инфляцией, и соответствующим ужесточением денежно-кредитной политики центральными банками. Укрепление доллара еще больше усиливает этот эффект, особенно для импортеров энергоносителей и развивающихся рынков.

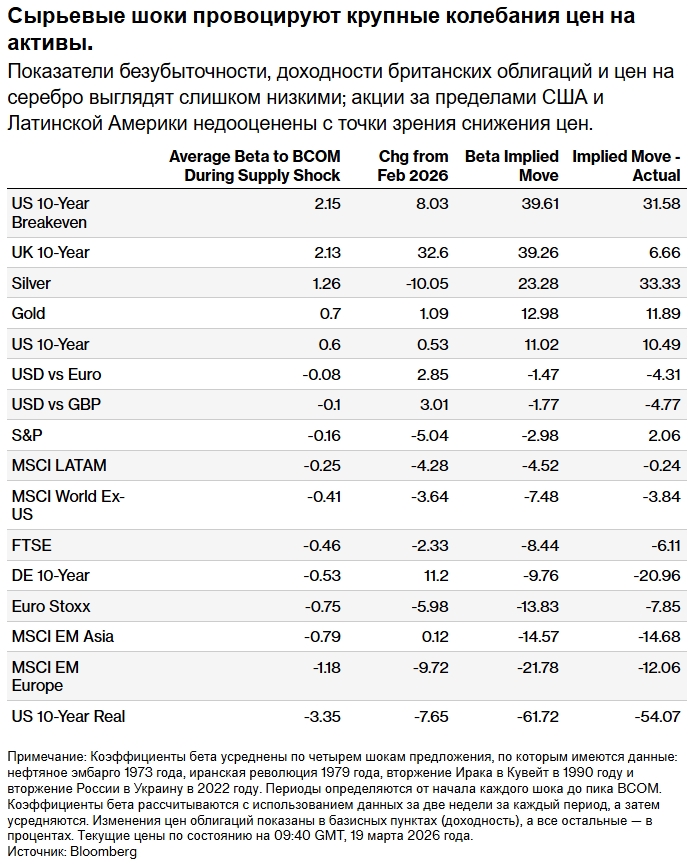

Для оценки ожидаемых рыночных движений в связи с конфликтом в Иране я проанализировал взаимосвязь между ценами на активы и сырьевые товары в период четырех предыдущих шоков предложения сырья. Основываясь на текущем движении индекса Bloomberg Commodity Index, эти коэффициенты бета указывают на значительно большие корректировки, чем те, что уже учтены в текущей цене.

Разрывы значительны по ряду активов. Показатели безубыточности в США, доходность британских облигаций и драгоценных металлов кажутся слишком низкими по сравнению с движением BCOM. Акции в большинстве регионов за пределами США и Латинской Америки выглядят недооцененными с точки зрения потенциального снижения, при этом наибольшая уязвимость наблюдается на развивающихся рынках. Эти региональные различия объясняются тем, что азиатские и европейские экономики в основном являются импортерами энергоносителей, тогда как США и Латинская Америка — экспортерами.

Конечно, существуют структурные различия по сравнению с предыдущими эпизодами. Наиболее заметным является то, что в 2019 году США стали нетто-экспортером энергоносителей, что изменило взаимосвязь доллара с ценами на сырьевые товары. Теперь доллар выигрывает как от спроса на защитные активы, так и от улучшения условий торговли. Однако средний коэффициент бета, представленный в таблице, перекрывается коэффициентами первых трех эпизодов, когда США были импортером энергоносителей, что приводит к отрицательному коэффициенту бета.

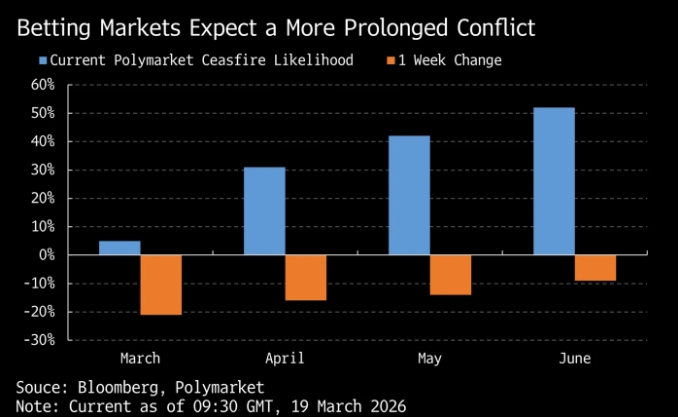

Ставки на завершение войны на Полимарккете. Источник: Bloomberg

Рассматривая ситуацию в контексте российско-украинского конфликта, можно отметить, что цена на нефть марки Brent выросла примерно на 32% с момента начала СВО и достигла пика более чем через три месяца. Индекс Bloomberg Dollar Spot Index первоначально отставал, поскольку рынки оценивали экономические последствия, но в итоге достиг пика на 15% выше через пару месяцев. В этот раз цена на нефть марки Brent выросла примерно на 56% с начала войны, однако доллар в целом укрепился чуть более чем на 2%.

Региональные особенности также играют важную роль. В 2022 году акции в Европе были особенно чувствительны к росту цен на энергоносители, поскольку их стоимость напрямую зависела от поставок из России. В 1990 году это влияние было наиболее заметно в Азии. Сегодня же, когда Азия больше полагается на поставки сырья через Ормузский пролив, риски снижения цен в этом регионе кажутся выше.

Что касается процентных ставок, доходность 10-летних государственных облигаций США росла в каждом из рассмотренных периодов, хотя коэффициент бета при этом сильно менялся. Анализ данных показывает, что точки безубыточности, как правило, резко увеличиваются при росте инфляции, в то время как реальная доходность отражает баланс между замедлением экономического роста и ужесточением денежно-кредитной политики.

Государственная политика подтверждает эту тенденцию. Федеральная резервная система не снизила ставки ни в одном из рассматриваемых случаев; в трех случаях она их повысила, а в 1990 году оставила без изменений, несмотря на то что тогда находилась в цикле смягчения денежно-кредитной политики. Фискальная политика может оказать некоторое краткосрочное положительное влияние на рост и фондовый рынок, но, учитывая дефицит бюджета в большинстве развитых экономик, это, вероятно, приведет к росту доходности, что ограничит благоприятное воздействие на рисковые активы.

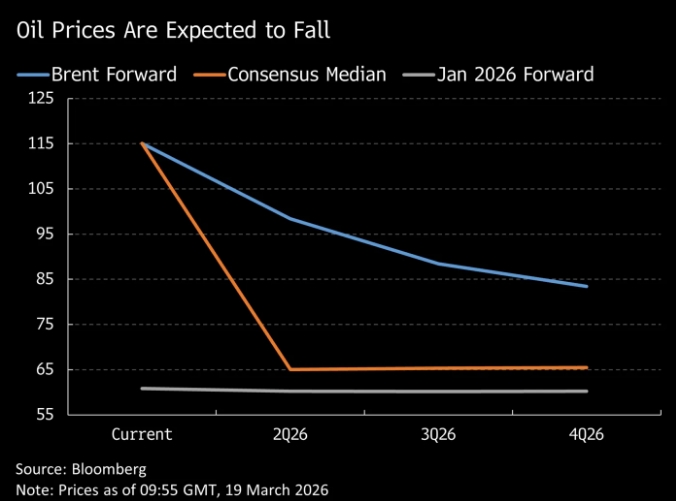

Рынки, видимо, не готовы полностью оценить негативные последствия роста цен на энергоносители. Вероятно, инвесторы в сырьевые товары более пессимистично оценивают геополитические риски по сравнению с инвесторами в финансовые активы, как отметил Саймон Уайт. Тем не менее, несмотря на ухудшение настроений в последние дни вследствие атак на энергетическую инфраструктуру, форвардные кривые по-прежнему указывают на ожидания дальнейшего снижения цен на энергоносители.

Энергетическая кривая. Источник: Bloomberg

Это создает явное противоречие. Либо цены на сырьевые товары продолжат снижаться, подтверждая текущие тенденции, либо макроэкономические факторы начнут оказывать влияние на данные. В последнем случае и облигации, и акции окажутся под угрозой, будь то из-за резкого переоценки на фоне негативных новостей или постепенной корректировки в соответствии с изменением ожиданий.

Скайлар Монтгомери Конинг — макростратег, пишущая для Bloomberg. Ее наблюдения являются ее собственным мнением и не предназначены для использования в качестве инвестиционных рекомендаций.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба