Проблемы с поставками катарского СПГ являются ключевым фактором неопределенности для заполнения хранилищ.

Поскольку война на Ближнем Востоке продолжается уже второй месяц, беспрецедентные перебои в мировых поставках СПГ, низкий уровень запасов газа и геополитическая неопределенность подготовили европейский газовый рынок к потенциально неспокойному второму кварталу.

Конфликт продолжает блокировать транзит через Ормузский пролив, отрезая примерно 20% мировых поставок СПГ от международных покупателей. Даже если боевые действия утихнут, война уже нанесла значительный удар по газовым рынкам: иранские атаки сократили экспортные мощности Катара по СПГ примерно на 17% на три-пять лет.

Другие предприятия QatarEnergy по производству СПГ также остаются приостановленными после остановки выпуска продукции в начале марта.

Сам ЕС имеет ограниченный прямой доступ к катарскому СПГ. По данным S&P Global Energy, в 2025 году на Катар приходилось около 8,2% от общего объема импорта СПГ в ЕС. Лидеры ЕС неоднократно заявляли в последние недели, что поставки газа на континент надежны.

Однако растущая зависимость Европы от СПГ для удовлетворения базовых потребностей в газе после начала российско-украинского конфликта в 2022 году означает, что она по-прежнему подвержена ценовым рискам на этом крайне глобальном рынке в условиях усиления конкуренции с покупателями СПГ в Азии, основном рынке сбыта для экспорта из Персидского залива.

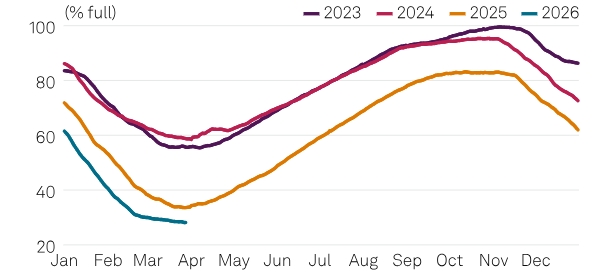

С ослаблением холодов внимание Европы переключается на восстановление газохранилищ в преддверии следующей зимы. Это будет непростая задача. Запасы газа к началу весны находятся на самом низком уровне с марта 2022 года. По данным Gas Infrastructure Europe, по состоянию на 28 марта общеевропейские газохранилища были заполнены на 28,1%. В то же время в 2025 и 2024 годах этот показатель составлял 33,5% и 58,7% соответственно.

Продолжительность полномасштабного простоя в Катаре остается ключевым вопросом неопределенности. Аналитики S&P Global ожидают, что европейские хранилища газа могут быть заполнены примерно на 78% к концу октября, если добыча в Катаре будет приостановлена на три месяца и потребуется восемь недель для ее наращивания. Хотя это ниже, чем в последние годы, это все равно превысит теоретический минимальный уровень заполнения, разрешенный в соответствии с гибкими положениями последних правил ЕС о хранении газа.

Но если отключение электроэнергии затянется на пять месяцев, аналитики S&P Global прогнозируют, что к следующей зиме хранилища в ЕС будут заполнены лишь на 67%, что уменьшит резервный фонд континента для защиты от скачков цен в предстоящий зимний период.

«Любое продление перебоев в поставках газа из Катара в ОАЭ сверх базового сценария [на три месяца] значительно ухудшит перспективы европейских запасов газа на конец лета», — заявил Доминик Симмонс, старший главный аналитик по газу в S&P Global.

Сезонная динамика запасов газа в европейских хранилищах.

Реакция спроса на недавние рыночные потрясения может способствовать заполнению хранилищ, поскольку ожидается, что повышенные цены на газ сдержат потребление в Европе.

По прогнозам, спрос на промышленные газы в ЕС и Великобритании, который ранее предсказывался стабильно растущей тенденцией, теперь снизится на 0,8% в годовом исчислении в 2026 году.

Прогноз цен на электроэнергию во втором квартале значительно различается по всей Европе: больше всего пострадают рынки, цены на которые напрямую зависят от цен на газ, такие как Италия и Великобритания, в то время как цены на электроэнергию во Франции и на Пиренейском полуострове остаются независимыми от других рынков из-за переизбытка предложения от солнечной и атомной энергетики.

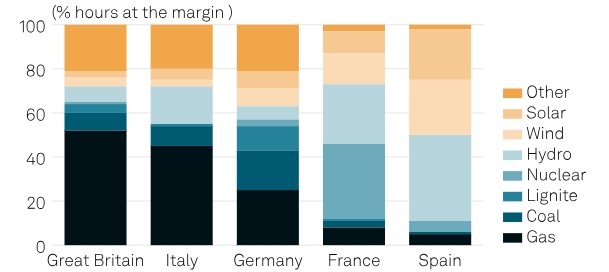

S&P Global Energy. Доли различных источников энергии в энергосистемах крупнейших европейских стран.

Согласно прогнозу S&P Global, во втором квартале солнечная энергетика превзойдет атомную в энергетическом балансе 10 ключевых стран, при этом мощность солнечной энергетики в ЕС-27 в настоящее время превышает 400 ГВт.

В одной только Германии установлено почти 120 ГВт солнечных электростанций, но их выработка может быть ниже по сравнению с прошлым годом, поскольку ограничения производства и низкие цены за углеродные выбросы по-прежнему остаются проблемой, несмотря на более высокие цены вне пиковых часов солнечной активности.

Аналитики S&P Global прогнозируют почти 20-процентный рост количества часов с низкими ценами на электроэнергию (ниже 10 евро/МВтч) в годовом исчислении во втором квартале.

«Это оказывает дополнительное давление на цены в пиковые периоды солнечной активности», — сказала Керри Тэкер-Смит, старший аналитик по энергетике в S&P Global. «Однако более высокие цены на газ поддерживают солнечные цены рано утром и вечером, что приводит к увеличению внутридневной разницы между ценами».

Эта динамика может еще больше улучшить экономические показатели аккумуляторных батарей, но имеющиеся в Европе 60 ГВт установленной мощности бытовых и промышленных аккумуляторных батарей пока недостаточны для существенного сокращения внутридневных разбросов цен весной.

Ожидается, что во втором квартале наибольший годовой прирост будет зафиксирован в Германии по добыче бурого угля, в то время как в Италии наибольшее снижение по сравнению с аналогичным периодом прошлого года может наблюдаться на газовых электростанциях, согласно прогнозам S&P Global.

В целом, аналитики S&P Global прогнозируют снижение выработки электроэнергии на газовых электростанциях на основных рынках на 14% по сравнению со вторым кварталом 2025 года, при этом потенциал перехода с газа на уголь/бурый уголь весной будет ограничен.

Однако часть перехода на другой газ может происходить трансгранично, поскольку снижение цен на углеродные квоты может принести пользу сжиганию угля в Восточной Европе.

Наибольшие прогнозируемые колебания наблюдаются на внешних границах: ожидается, что объем чистого экспорта на основные рынки во втором квартале 2025 года увеличится с 2 ГВт до 2 ГВт.

«Польша и Чехия являются главными бенефициарами нынешней динамики перехода на другие виды топлива, а Германия, как ожидается, перейдет на чистый импорт», — сказал Дэн Мьюир, немецкий аналитик по энергетике из S&P Global. «Значительная часть этого топлива затем будет реэкспортироваться либо на британский, либо на итальянский рынки».

Гидроэнергетика остается ключевым фактором, влияющим на цены на электроэнергию в Европе этой весной, особенно в свете исключительно дождливой погоды во втором квартале 2025 года.

В то время как в странах Северной Европы назревает дефицит гидроэнергии, Пиренейский полуостров сталкивается с третьим подряд переизбытком воды весной после влажной зимы.

Ожидаемое восстановление спроса может столкнуться с трудностями, если цены останутся высокими в течение длительного времени. В настоящее время S&P Global прогнозирует рост цен на основных рынках на 2,4% в годовом исчислении.

Подготовлено ProFinance.Ru по материалам S&P Global.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба