Данные Росстата по экономической активности за февраль подтверждают мнение Банка России о том, что инфляция и экономическая активность в 1кв26 складываются ниже февральских оценок ЦБ. Как следует из опубликованного вчера Резюме обсуждения ключевой ставки, перегрев спроса уменьшается быстрее, чем предполагалось в февральском прогнозе. «Более сдержанная, чем ожидалось, динамика внутреннего спроса указывает на то, что разрыв выпуска может закрыться быстрее, чем предполагалось в февральском прогнозе. Это создает пространство для снижения ключевой ставки.. В то же время повышенная неопределенность, связанная с внешними условиями и бюджетной политикой, требует осторожности». На наш взгляд, эти выводы соответствуют базовому сценарию Банка России, предполагающему возвращение экономики к траектории сбалансированного роста и постепенное снижение ключевой ставки в 2026-27 гг в рамках перехода от жесткой ДКП к нейтральной. Мы ожидаем снижение ключевой ставки до 14% к концу 2кв26 и до 12% к концу года. Но при ослаблении факторов неопределенности со стороны внешних условий и бюджета у Банка России могут появиться основания и для более быстрого снижения ключевой ставки.

Для долгового рынка плавность снижения «ключа» означает, что инвесторам не стоит рассчитывать на быстрые ралли цен и основной доход во 2К26, видимо, продолжит формироваться за счёт купона и грамотного подбора эмитентов. Ключевой акцент мы предлагаем сохранять на фиксированном купоне от надежных заемщиков, включая Минфин, как ставку на дальнейшее снижение ставки.

Вышедшие накануне данные Росстата за февраль показали, что спад экономической активности по отношению к аналогичному периоду прошлого года продолжился второй месяц подряд. По оценке Минэкономразвития, ВВП в феврале сократился на -1,5% г/г после -2,1% г/г в январе, а всего за 2М26 спад составил -1,8% г/г. Ведомство отмечает, что динамика экономики второй месяц подряд в значительной степени обусловлена календарным фактором – в феврале 2026 года было на 1 рабочий день меньше, чем в феврале 2025 года (а в январе 2026 г – на 2 рабочих дня меньше, чем в январе 2025 г.). Минэкономразвития считает, что с исключением сезонного фактора ВВП сохранился на уровне января 2026 года (0,0 м/м SA). По итогам статистики за январь Минэконоразвития в числе причин негативной динамики приводил высокую базу января прошлого года, однако для февральских данных эта причина уже не упоминается – действительно, в феврале 2025 г динамика основных экономических показателей уже ощутимо замедлилась.

В промпроизводстве сохранялась слабая динамика (-0,9% г/г, хотя, по оценке Минэкономразвития, по отношению к предыдущему месяцу с учетом сезонности был небольшой рост +0,3% м/м SA). В добывающей промышленности (+0,9% г/г) сохраняется умеренный рост по отношению к прошлому году (в частности, за счет добычи газа). В обрабатывающей промышленности (-2,8% г/г) относительно ощутимый годовой рост сохраняется за счет 2-3 отраслей («прочие транспортные средства», производство лекарств, производство электроники и оптики), но и там он существенно замедлился по сравнению с прошлым годом. Во многих гражданских отраслях выпуск продолжает сокращаться, при этом в наиболее пострадавшем в 2025 г автопроме в феврале спад замедлился (выпуск легковых автомобилей даже увеличился на 8,6% г/г, но по грузовикам спад составил -31% г/г). Спад в строительстве остался практически на уровне января (-14% г/г против -16% г/г в январе) – и здесь, по-видимому, можно согласиться с объяснением Минэка относительно влияния погодных особенностей («в прошлом году в условиях тёплой зимы в Центральной части России строительный цикл начался раньше обычного и, как следствие, отмечались повышенные темпы роста, в текущем году январь-февраль были холодными со значительным количеством атмосферных осадков»). Однако более настораживающе выглядит практически выдохшийся рост оборота розничной торговли (0,3% г/г после 0,7% г/г в январе, при консенсус-прогнозе 0,9% г/г). Это худший результат с весны 2023 г. Остановился рост непродовольственной розницы (0% г/г). По-видимому, потребитель перешел в «режим экономии» на фоне замедлившегося роста доходов, все еще высоких процентных ставок по кредитам и сжатия потребительского кредитования, а также повышения НДС и акцизов с начала года. В качестве признаков улучшения можно отметить замедление спада по сравнению с январем в оптовой торговле и в грузообороте транспорта.

Сальдированная прибыль (прибыль минус убыток) предприятий в январе упала на 29,1% г/г, прежде всего из-за снижения в 3,5 раза прибыли в добыче нефти и газа. Это связано с очень неблагоприятной внешней конъюнктурой в начале года (средняя цена на нефть Urals чуть выше $40/барр при крепком рубле). С марта, с учетом резкого изменения конъюнктуры внешних рынков из-за войны на Ближнем Востоке ситуация для экспортоориентированных отраслей должна улучшиться, по крайней мере, временно.

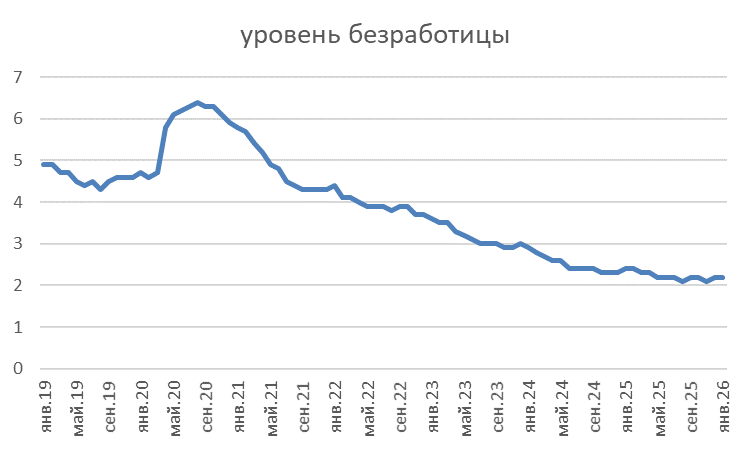

Индикаторы рынка труда удивили снижением уровня безработицы вновь к историческому минимуму 2,1% (против 2,2% в январе), а также резким ускорением роста зарплат в январе (+15,1% г/г в номинальном выражении, +8,6% г/г в реальном). Это не очень коррелирует с другими индикаторами рынка труда и настроениями компаний (hh индекс в марте достиг 11,4, что указывает на рынок работодателя и приближается к верхней границе диапазона высокого уровня конкуренции работников за рабочие места - число вакансий сокращается, а число резюме растет, Банк России на основе опросов предприятий отмечает минимальную долю предприятий, испытывающих дефицит кадров с середины 2023 года и пересмотр компаниями планов по индексации заработных плат на 2026 год в сторону более умеренного повышения). Здесь, по-видимому, имеют место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в текущем и прошлом году (эффекты базы). Так, в конце 2024 г многие компании переносили выплаты годовых бонусов с 1кв25 на декабрь с целью налоговой оптимизации перед вступлением в силу новой прогрессивной шкалы НДФЛ – и это отразилось на резком замедлении роста зарплат в декабре 2025 г (+8,1% г/г в номинальном выражении, +2,4% г/г в реальном) из-за эффекта высокой базы декабря 2024 г. В январской статистике также могли действовать подобные эффекты – но уже в другую сторону. Косвенно это подтверждается тем, что при весьма умеренной динамике зарплат в большинстве отраслей средняя зарплата в финансовой и страховой отрасли в январе выросла на целых 27,4% г/г. Более четкая картина по динамике зарплат может сложиться по данным за 2кв26.

В марте неожиданное улучшение внешней конъюнктуры из-за войны на Ближнем Востоке могло оказать поддержку экспортоориентированным отраслям (нефтегазовый, производство удобрений, алюминий, продовольствие). Этому могло способствовать и ослабление курса рубля – однако оно оказалось краткосрочным. Однако оперативные индикаторы за март пока не указывают на оживление в экономике. Мониторинг предприятий Банка России показал, что в марте индикатор бизнес-климата (ИБК) впервые с 2022 г перешел в зону сокращения экономической активности (-0,1 п.). Индикатор деловой активности в обрабатывающей промышленности (PMI от S&P Global) сократился до 48,3 с 49,5, что указывает на ускорение ее снижения в марте на фоне ослабления спроса и сокращения новых заказов.

В итоге, с учетом спада ВВП в январе-феврале (по оценке Минэкономразвития, на -1,8% г/г), не исключено сокращение ВВП в 1кв26 и, скорее всего, динамика будет ниже февральской оценки Банка России +1,6% г/г.

Инфляция, по данным Росстата, с 24 по 30 марта составила 0,17% после 0,19% с 17 по 23 марта. С начала месяца инфляция составила 0,58% (экстраполяция недельных данных дает оценку за месяц 0,6% м/м, данные за полный месяц выйдут 10 апреля). По оценке Минэкономразвития, инфляция на 30 марта замедлилась до 5,86% г/г против 5,91% в феврале. С начала года накопленная инфляция составила 2,95% при прогнозе Банка России на конец года 4,5-5,5%. Исходя из весьма приближенных недельных оценок можно сделать вывод, что в марте инфляция вновь складывалась выше «идеальной» траектории 4% SAAR, которой, по оценке аналитиков Банка России, соответствовала бы инфляция для этого месяца в размере 0,44% м/м. В частности, на инфляцию марта могли оказать влияние умеренное ослабление курса рубля, ускорение роста цен на бензин и цен на туристические услуги. Тем не менее, инфляция на конец квартала, по предварительным оценкам, может составить 5,8-5,9% г/г, что заметно ниже февральской оценки Банка России (6,3% г/г).

1 апреля Банк России опубликовал Резюме обсуждения ключевой ставки по итогам заседания 20 марта. Основные выводы: 1) повышение НДС в целом уже перенесено в цены. 2) инфляция в I квартале 2026 года складывается ниже февральских оценок Банка России из-за более слабой потребительской активности и более умеренного, чем ожидалось, роста цен на отдельные товары (прежде всего плодоовощную продукцию). По оценкам большинства участников обсуждения, показатели устойчивого роста цен в январе – феврале, если исключить вклад НДС, находились в диапазоне 4–5% в пересчете на год. 3) По мнению большинства участников, перегрев спроса уменьшается быстрее, чем предполагалось в февральском прогнозе. Более сдержанная, чем ожидалось, динамика внутреннего спроса указывает на то, что разрыв выпуска может закрыться быстрее, чем предполагалось в февральском прогнозе. Это создает пространство для снижения ключевой ставки. 4) В то же время повышенная неопределенность, связанная с внешними условиями и бюджетной политикой, требует осторожности. 5) Сохранение ставки на текущем уровне в этих условиях может создать риски избыточного охлаждения экономики и последующего сильного отклонения инфляции вниз от цели.

Росстат опубликовал данные за февраль 2026 г.

Промпроизводство В феврале годовая динамика промпроизводства также осталась отрицательной (-0,9% г/г после -0,8% г/г в январе, в обрабатывающей промышленности -2,8% г/г после -3,0% г/г в январе), что Минэкономразвития вновь связывает с календарным фактором (в феврале 2026 года было на 1 рабочий день меньше, чем в феврале 2025 года), с корректировкой на сезонный и календарный факторы, по оценке Росстата, выпуск увеличился на 0,3% м/м SA к январю. В обрабатывающей промышленности относительно ощутимый годовой рост сохраняется за счет 2-3 отраслей («прочие транспортные средства», производство лекарств, производство электроники и оптики), но и там он существенно замедлился по сравнению с прошлым годом. Во многих гражданских отраслях выпуск продолжает сокращаться, при этом в наиболее пострадавшем в 2025 г автопроме в феврале спад замедлился (выпуск легковых автомобилей даже увеличился на 8,6% г/г, но по грузовикам спад составил -31% г/г).

В добывающей промышленности рост составил 0,9% г/г. По подсчетам Интерфакса, Россия в январе - феврале 2026 года нарастила суммарную добычу газа (природный и попутный нефтяной) на 9,2% по сравнению с аналогичным периодом предыдущего года. Показатель был достигнут на фоне холодной погоды в эти месяцы в большинстве регионов России. При этом добыча угля сократилась на 6,1% г/г.

Индикатор деловой активности в обрабатывающей промышленности PMI Manufacturing, рассчитываемый S&P Global, в марте снизился до 48,3 против 49,5 в феврале, вновь оказавшись в зоне сокращения деловой активности (ниже 50). Сокращение новых заказов и объемов производства ускорилось, новые экспортные заказы также снижались, хотя и более медленными темпами. Компании сокращали закупочную активность и занятость. Тем временем, показатель деловой уверенности вновь снизился – до минимума с апреля 2022 г.

Между тем, как пишет «Коммерсантъ», сводный индекс деловой среды РСПП в марте снизился до годового минимума 43,8 против 45,5 пункта в феврале. Компании жаловались на ухудшение финансового положения (31,9% против 27,4% месяцем ранее), снижение спроса (31,2% против 27,4% месяцем ранее), сложную ситуацию с исполнением обязательств перед партнерами.

Потребительский сектор. Рост потребительских отраслей в феврале продолжил замедление. По данным Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в феврале составил +1,2% г/г в реальном выражении против +1,9% г/г месяцем ранее. Оборот розничной торговли в феврале замедлил рост до 0,3% г/г против 0,7% г/г в январе. По непродовольственным товарам рост прекратился (0%). В конце прошлого года спрос на непродовольственные товары был поддержан ускорением темпов роста ипотеки и автокредитов, в ожидании пересмотра условий льготной семейной ипотеки с февраля 2026 г., повышения утильсбора, а также повышения НДС. В начале этого года проявилась обратная тенденция. Оборот платных услуг населению пока сохраняет умеренный рост (+2,7% г/г против +2.8% г/г в январе), рост оборота общепита замедлился до 6,8% г/г после неожиданного скачка на 15,1% г/г в январе.

Как мы упоминали в анализе январской статистики, такие темпы роста общепита выглядят достаточно неожиданно с учетом информации, например, в «Известиях» о закрытии кафе и ресторанов в 2025 г и в начале 2026 г., а также принятых недавно правительством мер по временному смягчению для малого и среднего предпринимательства перехода к новым налоговым условиям, которые вступили в силу с 1 января 2026 года. Эти предложения относятся прежде всего, к отраслям общепита и обрабатывающей промышленности.

Баланс оценок изменения ситуации в розничной торговле ухудшился до -24 в 1кв26 против -16 в 4кв25 и -17 в 1кв25. Как отмечается в докладе Росстата, основными факторами, ограничивающими активность организаций розничной торговли, в I квартале 2026 г. по-прежнему остаются высокий уровень налогов и недостаточный платежеспособный спрос населения.

Оценка основных факторов, ограничивающих деловую активность организаций розничной торговли (% от числа обследованных организаций)

Накануне Банк России опубликовал Резюме обсуждения ключевой ставки на заседании 20 марта. Там, в частности, делается вывод, что по оперативным данным, экономическая активность в начале 2026 года складывается более сдержанной, чем ожидал Банк России. В частности, отмечается снижение потребительского спроса в январе по отношению к 4кв25 (с.к.). В оценке устойчивости динамики мнения участников разошлись – часть из них считала, что снижение уровня потребления в январе было разовым и в значительной степени объяснялось временными факторами: потребители перенесли часть запланированных покупок, прежде всего автомобилей и других товаров длительного пользования, на конец 2025 года в преддверии повышения НДС и утильсбора. В начале года их активность ослабилась. Эти участники считали, что в дальнейшем можно ожидать восстановления положительных темпов роста потребительского спроса, в пользу чего говорит продолжающийся рост заработных плат и постепенное снижение нормы сбережений, что окажет поддержку потреблению. Другие же участники полагали, что ослабление потребительского спроса может быть более устойчивым, т.к. даже с учетом перераспределения покупок между кварталами потребительская активность выглядит слабее, чем ожидалось ранее, что может отражать накопленный эффект жестких денежно-кредитных условий и повышения налоговой нагрузки.

В Резюме обсуждения ключевой ставки говорится, что «отдельно обсуждалось влияние налоговых изменений на предложение товаров и услуг. Отдельные участники отметили, что рост налоговой нагрузки может ухудшить положение некоторых компаний, прежде всего малого и микробизнеса, для которых работа в новых условиях становится менее рентабельной. Поэтому налоговые изменения могут приводить не только к временному ослаблению спроса, но и к сокращению части производства». В марте новым фактором для экономики могли стать ограничения мобильного интернета, в т.ч. в центре Москвы.

Мы ожидаем, что, по крайней мере в 1кв26 г., на фоне охлаждения рынка труда, эффекта от повышения налогов, акцизов и все еще жестких ДКУ рост потребительского спроса будет ослабленным. И это может стать дополнительным ограничением для роста промышленности и инвестиций. Однако эффект от постепенного снижения ключевой ставки со временем позволит оживить экономическую активность.

Рынок труда. По данным Росстата, безработица вернулась к историческому минимуму 2,1% (январь 2,2%). Численность занятых в экономике в феврале увеличилась до 74,6 млн (февраль 2025 г 73,7 млн). При этом напряженность на рынке труда медленно ослабевает – средняя продолжительность поиска работы в январе-феврале 2026 г составила 5,5-5,6 мес против 5,1-5,3 в январе-феврале прошлого года, а соотношение не занятого трудовой деятельностью населения, зарегистрированного в органах службы занятости населения, на 100 заявленных вакансий сейчас составляет около 25 против примерно 22 в январе-феврале прошлого года.

Зарплаты показывают неоднозначную динамику. После сильного замедления роста зарплат в декабре (+8,1% г/г в номинальном выражении, +2,4% г/г в реальном) последовало резкое ускорением их роста зарплат в январе (+15,1% г/г в номинальном выражении, +8,6% г/г в реальном). Это не очень коррелирует с другими индикаторами рынка труда (hh-индекс, см. ниже) и настроениями компаний. Банк России на основе опросов предприятий отмечает минимальную долю предприятий, испытывающих дефицит кадров с середины 2023 года и пересмотр компаниями планов по индексации заработных плат на 2026 год в сторону более умеренного повышения). Здесь, по-видимому, имеют место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в текущем и прошлом году (эффекты базы). Так, в конце 2024 г многие компании переносили выплаты годовых бонусов с 1кв25 на декабрь с целью налоговой оптимизации перед вступлением в силу новой прогрессивной шкалы НДФЛ – и это отразилось на резком замедлении роста зарплат в декабре 2025 г из-за эффекта высокой базы декабря 2024 г. В январской статистике также могли действовать подобные эффекты – но уже в другую сторону. Косвенно это подтверждается тем, что при весьма умеренной динамике зарплат в большинстве отраслей зарплаты в финансовой и страховой отрасли в январе выросли на целых 27,4%. Более четкая картина по динамике зарплат может сложиться по данным за 2кв26.

Напомним, рост зарплат в номинальном выражении в 2025 г составил 13,5% (против 19% в 2024 г), в реальном 4,4% (по сравнению с 9,7% в 2024 г.).

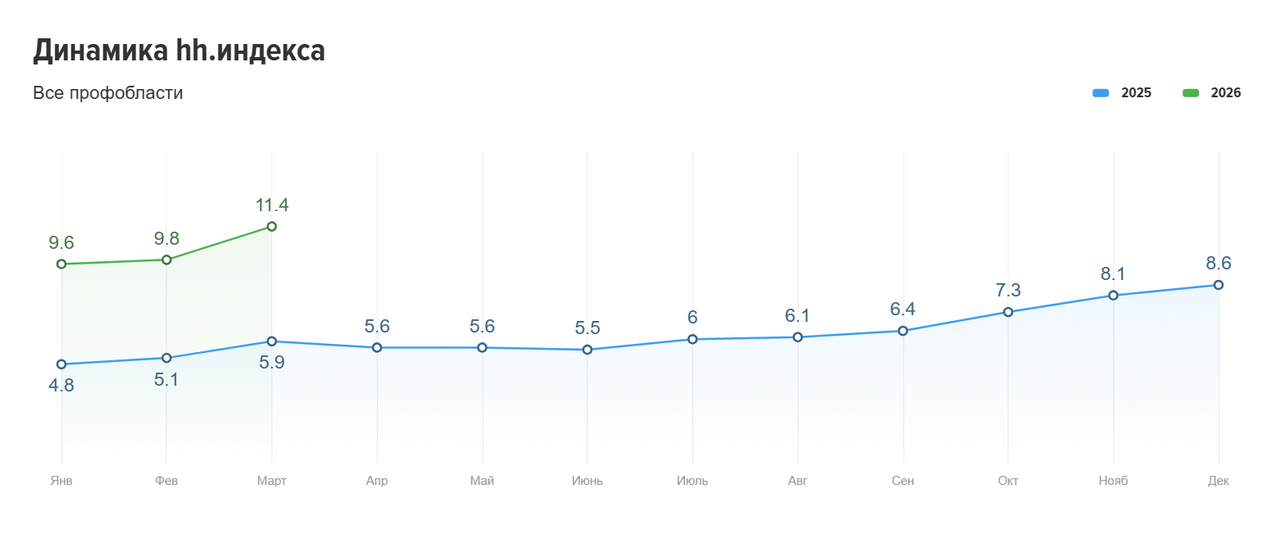

Оперативные индикаторы также указывают на существенные изменения на рынке труда - быстрая повышательная динамика hh индекса (соотношение количества активных резюме к количеству активных вакансий), значение которого в марте 2026 г достигло 11,4 (максимальное значение, по крайней мере, с начала 2020 г., что методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя) против 5,9 в марте 2025 г (умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями). Число вакансий сократилось на 27% к прошлому году, а число резюме, напротив, выросло на 41%. Впрочем, здесь очень высока отраслевая дифференциация – например, в таких отраслях как розничная торговля, медицина и фармацевтика, производство и сервисное обслуживание hh индекс составляет 3,9-7,2, что соответствует умеренному уровню конкуренции за рабочие места или даже дефициту соискателей. При этом наиболее высокие значения hh индекса (крайне высокий уровень конкуренции работников за рабочие места) актуальны для т.н. «белых воротничков». По опросу Superjob («Ведомости»), компании стали реже нанимать новых работников взамен ушедших по собственному желанию. Одновременно в опросах, в частности, промышленных компаний (Росстат) руководители по-прежнему называют дефицит персонала одной из основных причин, препятствующих выполнению производственных планов.

Уровень безработицы

Годовой рост средней з/пл

HH индекс 2025-26 гг

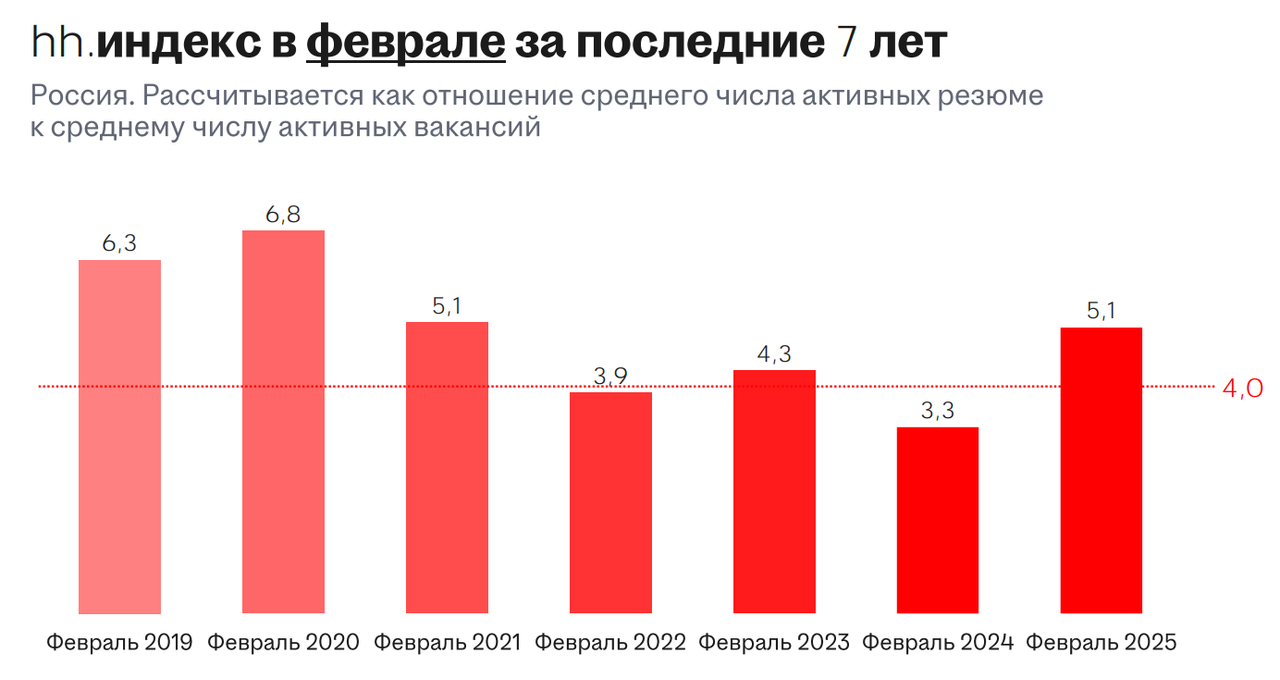

HH индекс в феврале за последние 7 лет

Мы ожидаем, что в 2026 г рынок труда продолжит плавное охлаждение. В пользу сохранения дефицита работников - демографические тренды, ограничения иммиграции, нехватка работников с необходимым образованием и навыками. В пользу смягчения напряженности дефицита – замедление роста спроса в экономике и сокращение корпоративных прибылей, цифровизация и автоматизация, более сложная среда для малого бизнеса, ИП и самозанятых (частичный переток в найм). Ожидаем замедления роста зарплат до 8-10%, небольшой рост безработицы от текущих исторических минимумов при возможном увеличении неполной занятости.

Грузооборот транспорта в феврале замедлил спад до -1,6% г/г против -5,8% г/г в январе, в частности, несколько улучшилась ситуация с сильно просевшим в январе грузооборотом ж/д транспорта (-5,8% г/г против -11,6% г/г в январе).

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.04.2026.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба