Золото сильно отскочило от ключевых долгосрочных уровней поддержки, но движение начинает выглядеть перегруженным. Волатильность остается высокой, позиции меняются, и поведение золота поднимает более важный вопрос: является ли оно по-прежнему инструментом хеджирования или просто еще одним рисковым активом?

По итогам последнего обвала цена на золото отскочила от долгосрочного тренда и 200-дневной скользящей средней. Отскок был мощным, но вчерашняя свеча «падающая звезда» указывает на то, что движение становится перекупленным в краткосрочной перспективе. Рынок золота пережил слишком сильную волатильность и, вероятно, нуждается в дополнительном времени для консолидации. Период консолидации в диапазоне 4400–5000 долларов не стал бы неожиданностью.

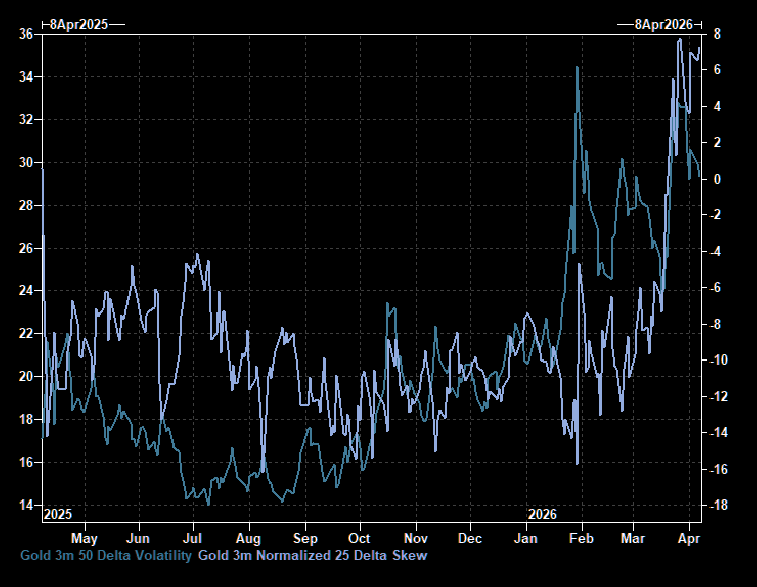

Волатильность золота остается относительно высокой, что неудивительно, учитывая недавние колебания цен. Рынок по-прежнему завышает дневные колебания более чем на 2% для актива, который фактически просто лежит без дела. Повышенная волатильность препятствует возобновлению действий центральных банков/системных стратегий, ограничивая долгосрочное восстановление золота, несмотря на фундаментально бычий физический спрос. Изучите стратегии продажи опционов, если вы считаете, что цена на золото будет колебаться в течение длительного времени.

Золото уже давно перестало быть настоящим «глобальным хеджирующим активом», хотя подобные аргументы по-прежнему приводят к его продаже. Сейчас оно торгуется как еще один рисковый актив, но с периодами снижения риска. Обратите внимание на последний краткосрочный разрыв по отношению к индексу SPX.

Идея о золоте как глобальном «средстве хеджирования от волатильности VIX» не выдерживает критики. Во время последнего всплеска волатильности оно двигалось в противоположном направлении.

Об этом мало кто говорит, но волатильность золота и облигаций тесно связана. На графике показана зависимость волатильности золота от обратной динамики.

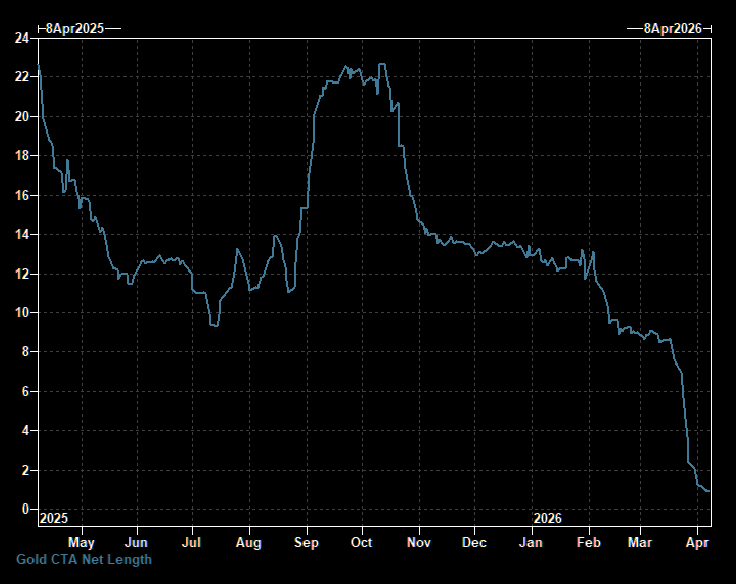

Эскалация войны с Ираном привела к чистой ликвидации около 6 миллиардов долларов США из средств управляемых инвестиционных фондов во второй половине марта.

Продажи CTA ускорились, поскольку краткосрочный импульс стал отрицательным. На диаграмме 2 показаны пороговые уровни.

Нормализованный дельта-коэффициент пут-колл опционов остается на очень высоком уровне. Инвесторы переплачивают за защиту от падения цен, что является новым и редким явлением на рынке золота. Вывод: золото больше не торгуется как инструмент хеджирования. Повышенная волатильность, изменение потоков и корреляций указывают на то, что сейчас это скорее тактический рынок, ориентированный на диапазон колебаний, а не структурный восходящий тренд.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба