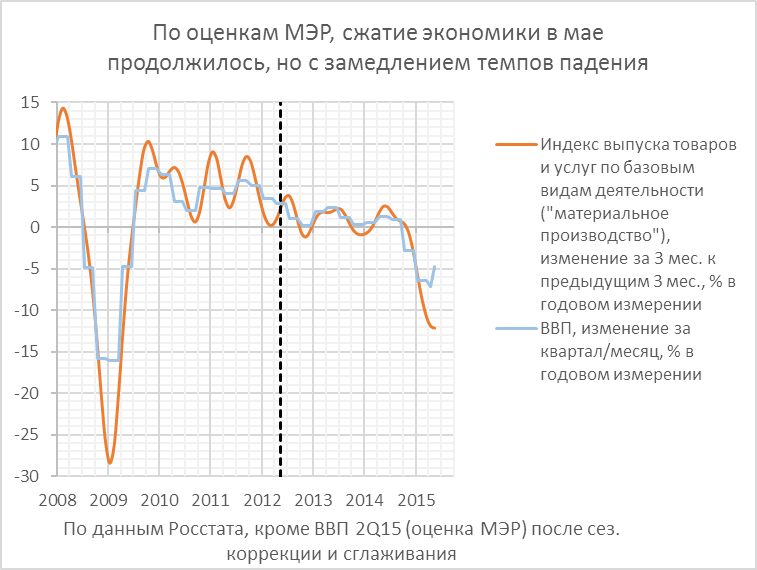

Фейсбук исполнился плачем Ярославны (в полумертвом ЖЖ плакать уже некому) по поводу опубликованного вчера Росстатом индекса выпуска в базовых видах деятельности за май, со снижением на 6.8% в год. сопоставлении (месяцем раньше было лишь -5.8%). Вышедшие в понедельник оценки МЭР также констатировали ускорение падения ВВП в год. сравнении – с 4.2% в апреле до 4.9% в мае.

Между тем, увеличивающиеся показатели спада на годовой дистанции говорят лишь о том, что сжатие в экономике продолжается. Однако сами по себе они еще не позволяют судить, ускоряется ли оно или нет. По оценке МЭР, в мае, и по-видимому, во 2-ом квартале в целом, отмечалось как раз замедление темпов спада. Судя по пакету данных Росстата за май, где, правда, многие актуальные данные (в частности, по зарплате, доходам населения и розничному товарообороту) позиционируются как флэш-оценки, подлежащие в дальнейшем пересмотру, замедляется сжатие потребительских расходов и зарплат (возможно, оно уже прошло тут свое «дно»), промышленного выпуска, и, по-видимому, импорта потребительских товаров (кроме длительного пользования).

Было бы и странно видеть иное в условиях выросшей во 2-ом квартале цены нефти, которая практически однозначно предопределяет уровень благосостояния народа России. Если в 1-ом квартале она лишь 1 месяц – с 5 февраля по 6 марта была больше 60 долл., то во 2-ом, напротив, было лишь 2 дня в начале апреля, когда она опускалась ниже. А 15 мая - даже вплотную приближалась к невероятным 70 долл. за барр. (цена на августовский фьючерс Brent). Спад потребления домохозяйств в 1-ом квартале стал в некоторым смысле рекордным (-9% в год. сопоставлении, превысив прежний максимум -8% в 3-ем кв. 2009г.; больше, -11.1%, падение реальных потребительских расходов было лишь в не вполне сопоставимых с современными данных за 4-ый кв. 1998г.).

Одновременно, правда, ускорился спад инвестиций и, особенно, объемов строительства, а также и рост безработицы. Что, и неудивительно, учитывая большую инерционность этих процессов по отношению к моменту шока. Пока что падение валового накопления основного капитала (-8.8% в 1-ом квартале) заметно отставало от максимума их сжатия как в предыдущем кризисе (-14.9% в 1-ом кв. 2009г.), так и в кризисе 1998/99гг. (-21.9%, притом, что инвестиции к моменту того кризиса и так сжались почти до 0).

Несколько подтормозил падение ВВП рост физобъёмов экспорта товаров и услуг (на 4.5% в 1-ом кв. в годовом сравнении). Что правда, тоже довольно скромно в сравнении с предыдущими девальвационными шоками. В 1-ом кв. 2010г. экспорт вырос в год. сопоставлении на 18.9%, в 1-2 кв. 1999 – на 17.8 и 18.1% соотв. Конечно, эти показатели нельзя сравнивать в нынешними впрямую. Тогда рост экспорта вызывала не только девальвация, но и оживление мировой экономики, кризисы которой (развивающихся экономик в 1997/98гг.; продвинутых в 2008/09) до этого сильно способствовали сталкиванию в яму российского экспорта и всего остального.

Если говорить об инерционном влиянии шоков полугодовой давности, то помимо спада инвестиций, интерес для наблюдений может представлять развёртывающийся понемногу банковский кризис («необслуживаемых ссуд», NPL). Его поначалу ждали, но ввиду отсутствия остроты, он постепенно ушел с газетных полос в подполье.

Между тем, относительная величина не погашенных населением вовремя кредитов в июне, видимо уже перекрыла предыдущий кризисный максимум (а в абсолютном выражении 800 с лишним млрд. руб., что физлица не отдали банкам, почти вчетверо больше, чем тогда). Не отданные в срок ссуды предприятиями (приближаются к 1.8 трлн. руб.) ещё не достигли относительного максимума прошлого кризиса, но нарастают так стремительно, что и это не за горами.

Прибыль банков за 5 мес. составила лишь 9 млрд. руб. Это меньше, чем за тот же период в кризисном 2009г (37 млрд.) и несравнимо с аналогичными показателями благополучных 2012-14гг. (порядка 400 млрд.). Принятое в начале июня решение Совета директоров АСВ обратиться в Банк России с просьбой о предоставлении кредита до 110 млрд. руб. на срок до 5 лет в случае возникновения дефицита страхового фонда (что вряд ли было возможно без предварительного согласования с регулятором), говорит о том, что банковские проблемы будут, как всё и всегда в России, решаться за счет дополнительного инфляционного налога на население.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter