15 октября 2015 Живой журнал | Архив

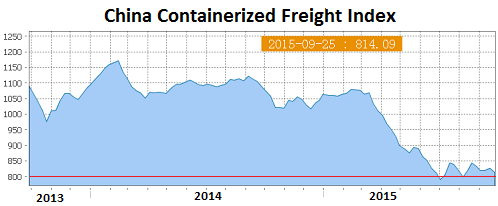

Собственно, это не мой заголовок, а заголовок переводной статьи с вестифинанс, картинка о падении китайского фрахта из другой статьи, где видно падение фрахта до минимума из минимумов- когда этот индекс появился в 1998 году, то отсчет пошел с цифры 1000, сейчас , как видим, 814, ватерлиния находится на цифре 800,ниже чего уже опускался индекс в июле.

Итак, цитата из статьи вестифинанс:

"Сегодня на Соединенные Штаты приходится 23% глобального ВВП и 12% международной торговли товарами. При этом примерно 60% мирового промышленного производства и такая же доля населения планеты находятся фактически в долларовой зоне, так как валюта этих стран привязана к доллару или каким-то образом координируются с ним.

Доля американских компаний в общем объеме международных корпоративных инвестиций снизилась с 39% в 1999 г. до 24% в настоящее время. Однако влияние Уолл-стрит на динамику рынков мира сегодня выше, чем раньше. Американские фондовые менеджеры управляют 55% мировых активов (десять лет назад этот показатель был 44%).

Растущий разрыв между американской экономикой и финансовой мощью создает проблемы для других стран как в долларовой зоне, так и за ее пределами. И все из-за того, что стоимость долларового доминирования начинает перевешивать выгоду, отмечает британский журнал The Economist.

Как долго страны готовы мириться с зависимостью их финансовых систем с раздробленной и плохо функционирующей политической системой Америки?

Этот вопрос ведет к третьей проблеме: Америка все чаще использует свою финансовую мощь как политический инструмент. Политики и прокуроры США используют долларовую платежную систему как способ установления контроля не только над капризными банкирами и нечистоплотными на руку футбольными чиновниками, но и над такими непокорными режимами, как Россия и Иран.

В идеале Америка должна была бы разделить это почетное бремя с другими валютами. Но если гегемония доллара неустойчива, то и любой другой потенциальный приемник окажется в неустойчивом положении.

Среди претендентов на резервный статус сегодня нет явного лидера. Несмотря на экономическую мощь Европы и Китая, нынешний статус евро и юаня пока не позволяет им стать валютой номер один в мире.

Все это означает, что в обозримом будущем глобальной финансовой и монетарной системе не удастся избавиться от доллара. У доллара нет достойного соперника. Но система, которая удерживает его, продолжает давать трещины."

Вы знаете,что все нынешнее напоминает? Абсолютную монархию во Франции, после которой произошла буржуазная революция и произошла смена классов и было объявлено о независимости США.Зарождающийся капитализм требовал обобществления денежных расчетов, поэтому мы увидели попеременные валютные соглашения: проигрыш в войне Наполеона и буржуазная революция в Великобритании позволила ей усовершенстовать денежные расчеты сложной, сословной системы, наследие феодализма, привязав фунт стерлингов к золоту, некоей общей стоимости денег. Вообщем, золото, как мерило стоимости неких обобществленных денег , заняло свое главенствующее место после Парижской конференции в 1867 году и соответственно, фунт стерлингов, как "валюта" основной мировой экономики стал "резервным". Далее, после революции 1917-18 годов, потребовалось другое валютное соглашение, основанное на том,что другому победившему классу- пролетариату в СССР требовались - не рынки, а "экономическое восстановление соседних, европейских государств, поэтому СССР планировали развивать с ними экономические отношения", для чего в 1922 году была созвана Генуэзская конференция. Как мы знаем, к этому времени США, развязав авантюрные попотыки интервенирования на территорию СССР, ушли оттуда ни с чем, зализывая раны. Зализать раны у них получилось, раскрутив биржевые спекуляции,что и привело к Великой Депрессии.

В конечном итоге, США справились с Депрессией за счет новой организации интервинирования на территорию победившего антагониста, раскормив "агрессора", взамен получив приток капиталов, заодно конфискуя золото у населения. Вообщем, во время Второй мировой войны США почувствовали себя вполне уверенно, более того, они видели очевидную слабость Великобритании, поэтому в 1944 году всем "проигравшим" на правах "победителя" США предложили заключить Бреттон-Вудское валютное соглашение, где мировыми деньгами признавался доллар США. Вообщем, об этом можно долго говорить, но сейчас для всех становится очевидным- институты США, которых с тех пор развелось довольно много, переживают очередной кризис, более худший,чем в 1971 году, когда США не смогли выполнить фунции доллара, как "мировой резервной валюты".и Бреттон-вудская валютная система терпит свой крах.

Терпит свой крах, что и все предыдущие валютные системы- по причине устаревания и несоответствия потребностей общественного хозяйствования. США, как это с ними происходит довольно регулярно, в очередной раз обанкротились, но в чем признаваться не желают, постоянно переписывая методологию подсчета долгов.

Например, метафорфоза приключилась с одной из самых информативных форм отчетности ФРС- Z1, об этом писал зерохедж.Как до этого США докатились я писала в Завершающий обзор:

ФРС незаметно увеличила долг США до 350% ВВП

"Начиная с выпуска Z.1 от 18 сентября 2015 г. классическая презентация инструмента категории "Инструменты кредитного рынка" была прекращена и заменена двумя новыми категория инструментов: "Долговые ценные бумаги" и "Кредиты".

Согласно сообщению ФРС эти инструменты включают в себя все финансовые активы и обязательства, ранее входящие в инструменты кредитного рынка. При этом регулятор также обратил внимание, что изменения в отдельных категориях сделали новую сумму долговых ценных бумаг и займов больше, чем в предыдущих публикациях.

Это означает, что сводный общий долг вырос так сильно, что ФРС просто не могла об этом не сказать. Фактический долг увеличился примерно на $2,7 трлн.

В результате ФРС удалось убить одним выстрелом сразу двух зайцев. С одной стороны, она больше не публикует простой инструмент, с помощью которого любой мог понять общий размер долга. С другой – она тихо увеличила консолидированный долг на $2,7 трлн до $62,1 трлн по состоянию на 30 июня 2015 г.

К счастью, понять, сколько же должны США в целом, все еще несложно: для этого просто надо сложить сумму двух инструментов.

Поскольку данные по ВВП не были пересмотрены в сторону повышения, картина получается не очень радостная. Общий долг по отношению к ВВП вырос с 330% до 350%. И об этом никто нигде не сообщал, так как подобного показателя теперь просто не существует".

Казначей Лью говорил что-то о "нетрадиционном подходе" в корректировке бюджета, может это и послужило метаморфозе Z1?

С января по июль включительно, за 7 месяцев года, бюджет США в совокупности был выполнен с дефицитом 285 млрд. долларов. То есть дефицит бюджета хоть и сократился в сравнении с прошлыми периодами, но все же остался и поэтому экономика США, не полетела в пропасть из-за фактического секвестра бюджета, потому что его не было. Возникает вопрос, как это возможно, что при не растущем долге, бюджет США смог себе позволить дефицит бюджета, равный 2,6% от ВВП.

Для этого стоит сопоставить размер долга и денежные остатки казначейства. Долг казначейства не растет весь 2015 год. На 31 декабря 2014 года долг составлял 18 101 млрд. долларов, при этом остатки КЭШа казначейства, составляли 223 млрд. долларов. За 7 месяцев к 30 июля 2015 ситуация изменилась следующим образом, долг составил 18 112 млрд. долларов, остаток денег на счетах составил 209 млрд. долларов. В итоге за 7 месяцев казначейство, судя по размеру долга и остатком КЭШа, ушло всего лишь в минус 25 млрд. долларов.

Если из 285 млрд. дефицита бюджета вычесть потраченные 25 млрд. долларов, то остаётся 260 млрд. долларов, которые казначейство США взяло непонятно от куда.

при этом нам говорится, что Инвесторам некуда вкладывать деньги! Другого объяснения для прошедшего в США аукциона по размещению трехмесячных трежерис просто нет, поскольку доходность на нем составила 0% - даже ниже, чем после краха Lehman Brothers.Отметим, что всего на аукционе было продано бумаг на сумму $21 млрд, причем спрос, несмотря на нулевую доходность, был максимальным за последние три месяца. На вторичном рынке доходность трехмесячных векселей была чуть выше - 0,003%.

МВФ, как институт Бреттон-Вуда, постоянно попадает пальцем в небо, чьи прогнозы и рекомендации центральным банкам стали уже причей во языцех- это больше политика, не имеющая отношения к экономике- а центральные банки стран обязаны их выполнять, например, об этом статья IMF: "Honey, we"- МВФ намерены японизировать весь мир.

Итак, возвраясь к нашим баранам, то бишь империям. Как мы все видели, США сильно торопились ( тут, вернее, администрация Обамы старается перехватить инициативу у "ястребов" в лице Клинтон) заключить Транстихоокеанскаое партнерство, при этом это партнерство идет в пику Китаю, который продвигает свое "торговое парнерство" в виде "проекта" Великого шелкового пути", а у России есть тоже свой "проект"- это ЕАЭС. С Россией все оказалось довольно просто и банально- так как ЦБ РФ возглавляет лучший банкир в лице Набиуллиной, а она отличный исполнитель рекомендаций МВФ, то банковская система приказала долго жить, экономика в коллапсе, люди начинают экономить на еде,что совершенно не устраивает "партнеров" по ЕАЭС- Белорусия, Казахстан и все прочие рассчитывали,что российские покупатели будут покупать именно их продукцию,( кстати, мне неясно, при чем тут импортозамещение, но шизофрения российских чиновников и иже с ними- это явление нормальное- они, кроме забот о собственном кармане, ни о чем не думают). Российские чиновники привыкли жить иллюзиями или мантрами, мечтами, что все наладится как-то само собой, для этого стоит повторять заклинания, не предпринимая ничего,чтобы исправить ситуацию, например, национализировать тот же ЦБ РФ. Достаточно того,что они скажут свои пожелания , а потом придет добрый дядя и все сделает. За них. Ни одно "пожелание" главы государства не доводится до конца, все саботируется , с чем глава государства соглашается. Такое впечатление,что мы наблюдаем мартышек, которые, как загипнотизированные идут в пасть к Каа.

С Китаем дело оказалось гораздо сложнее, на этом и остановимся поподробнее.

Но сначала вспомним о Японии и соглашении "Плаза". Это тоже валютное соглашение, всем известное, после которого Япония одномоментно обвалила курс собственной валюты- иены,что в дальнейшем привело экономику Японии к тяжелейшему кризису, последствия котрого тянутся до сих пор. Кстати, навязанные тогда невыгодные условия Японии послужили поводом для заключения нового соглашения с США и они согласились на Транстихоокеанское партнерство.

Об этом в статье блумберг: "Тогда, в 1985 году, G-5 составляла более 50% от мирового ВВП. Сейчас G-7 проивзодит только $ 34 трлн, в то время как мировое ВВП составляет около $ 113 трлн. Если ФРС поднимет ставки, то еще больше укрепит доллар, когда он и так на максимуме. Доллар вырос на 20% по отношению к иене за последние 2 года, на 17% по отношению к евро. Индекс доллара по отношению к 26 валютам укрепился на 18%, имея тенденцию к повторению того же, к чему привело соглашение "Плаза", когда доллар в 1984 году укрепился на 32%., укрепляясь в стоимости против других валют течении 6 лет с 1979 года. В свою очередь, МВФ "сокрушается",что такие дисбалансы мешают мировой торговле".

Теперь посмотрим на то, как девальвировал юань Китай (о том,что происходит в Китае я писала ранее, например, в статье Немного о происходящем в Китае):

С момента своего введения в 1948 г. юань имел твердую привязку к фунту стерлингов и гонконгскому доллару, а с 1974 г. - к доллару США. Во второй половине 1970-х гг. официальный курс составлял 2,4-2,5 юаня за доллар США. В 1979 г. официальный курс был повышен до исторического максимума - 1,58 юаня за доллар. Однако крепкий юань мешал экономическим реформам Дэн Сяопина, и для помощи экспортерам власти КНР на протяжении последующих 15 лет плавно снижали официальный курс. К декабрю 1993 г. он достиг 5,8 юаня за доллар.

1 января 1994 г. китайская валюта пережила крупнейшую в истории однодневную девальвацию - ее официальный курс был снижен на 33,3% до 8,7 юаня за доллар. Сделано это было для уравнивания официального и биржевого курсов (последний при этом тоже упал, но на 6,7%).

До середины 1995 г. КНР поддерживала плавающий курс юаня, позволив ему укрепиться до 8,28 за доллар (4,8%). Затем Народный банк Китая приступил к регулярным интервенциям на бирже, зафиксировав курс на уровне 8,27-8,28 юаня за доллар.

1 декабря 1996 г. в КНР было объявлено о введении конвертируемости жэньминьби по текущим операциям в соответствии с 8-й статьей Устава МВФ. Переход к полной конвертируемости планировалось осуществить в среднесрочной перспективе по мере укрепления национальной банковской системы и экономики страны. При этом власти Китая поддерживали стабильный курс вплоть до 2005 г.

21 июля 2005 г. в Китае отказались от практиковавшейся долгие годы жесткой привязки юаня к доллару США и перешли к расчету его курса в зависимости от котировок корзины основных мировых валют. В СМИ отмечалось, что сделано это было под давлением США, которые были недовольны заниженным курсом китайской валюты.

Сразу после этого юань укрепился за один день на 2,1% - до 8,11 единицы китайской валюты за доллар. Ослабление доллара продолжалось вплоть до июля 2008 г., когда из-за начавшегося мирового финансового кризиса Народный банк Китая вновь ввел стабильный курс в 6,83 юаня за доллар. Данная политика действовала вплоть до 19 июня 2010 г.

В 2010-2013 гг. юань практически непрерывно дорожал по отношению к доллару, достигнув 30 декабря 2013 г. рекордной с 1990-х гг. стоимости в 6,06 юаня за доллар. В 2014 и до середины 2015 гг. доллар колебался на уровне 6,1-6,15 юаня.

11 августа 2015 г. из-за кризиса на фондовых рынках и сокращения импорта в США и ЕС Народный банк Китая допустил крупнейшую с 1994 г. дневную девальвацию национальной валюты - на 1,99%: с 6,12 до 6,23 юаня за доллар.

12 августа юань подешевел еще на 1,8% - до 6,33 юаня за доллар. Понижение курса юаня привело к падению курсов валют стран азиатско-тихоокеанского региона и государств с развивающейся экономикой.

Насколько можно понять из перепалки Китая с США, Китай полагал,что ФРС поднимет ставку и тогда они смогут девальвировать юань на более значительные цифры, так как экспорт идет плохо, много зависших кредитов, поэтому девальвация юаня шла небольшими шажочками в ожидании действий ФРС; США же полагали,что Китай одномоментно девальвирует юань, как это уже было, так как поднять ставку они не могут по разным причинам, например, это касается утверждения бюджета, который утверждается уже дикими манипуляциями с конрессом.

За последние три месяца резервы страны рухнули сразу на $180 млрд до $3,51 трлн, такие данные приводит сегодня ЦБ Китая. В сентябре, правда, падение составило всего $43,3 млрд, что значительно ниже прогноза экспертов, ожидавших сокращения показателя на $57 млрд.

Напомним, в августе монетарные власти КНР решились на девальвацию своей валюты, что в итоге спровоцировало колоссальный отток капитала в $141,66 млрд. Понятно, что ЦБ пришлось выходить на рынок для сглаживания колебаний, причем интервенции проводились как на внутреннем валютном рынке, так и на внешнем.

В итоге все пошло наперекосяк, Китай и СШа обменялись нелецеприятными отзывами об умственных способностей друг друга, Китай подготовил свою международную платежную систему, полагая,что вся проблема заключается в смене вывески- Китай давно имеет планы на статус "резервной валюты", в связи с чем "Китай впервые стал представлять в МВФ информацию о своих официальных валютных резервах. Общий объем резервов, о которых было сообщено в МВФ, составлял $11,5 трлн. В предыдущем квартале сумма была меньше - $11,4 трлн. В составе резервов заметно возросла доля доллара США - до 58,2% против 53% в предыдущем отчете."

На что хотелось бы обратить внимание? На то,что основной торговый партнер Китая- это США и Китай не имеет долгосорчного долларового финансирования:

Москва. 30 сентября. INTERFAX.RU – Объем внешнего долга Китая во втором квартале текущего года составил почти 10,277 трлн юаней ($1,68 трлн), свидетельствуют данные Государственного валютного управления (SAFE). При этом на средне- и краткосрочную задолженность в прошедшем квартале пришлось $510 млрд, а на краткосрочную - $1,17 трлн. На долг, номинированный в долларах США, приходится 80% общего объема показателя, говорится в размещенном на сайте SAFE сообщении.Обязательства в иенах составляют около 4% совокупного долга, в евро - 6%.

Проблемы в Китае нарастают:

На этот раз в центре внимания оказался корпоративный долг. Но дело не в размере долговой нагрузки или отношении долга к свободному денежному потоку, а в соотношении процентных платежей к операционной прибыли.Данные действительно впечатляют. Примерно 780 компаний, размер долга которых оценивается в 5 трлн юаней, имеют соотношение процентных платежей к EBIT более 100%. Или, как мы привыкли это видеть в отчетах и исследованиях, EBIT/Interest < 1,0x.В основном это компании горнодобывающего сектора, металлургической промышленности и инфраструктурные компании.

А это последнее:

Chinese banks' bad debts ratio could be as high 8.1% a whopping 6 times higher than the official 1.5% NPL level reported by China's banking regulator!If one very conservatively assumes that loans are about half of the total asset base (realistically 60-70%), and applies an 8% NPL to this number instead of the official 1.5% NPL estimate, the capital shortfall is a staggering $1 trillion.

Кстати, аналогичные показатели и ,даже хуже, у американского JPMorgan, но этих показателей они достигли раньше китайских прооблем. Я бы сказала,что китайские проблемы-это следствие американских проблем, когда "потребители" попросту все закредитованы по самое не могу, а американские корпорации наводнены финансовыми "инструментами".

Согласно данным ФРС в США общий объем действующих кредитов составляет $60 трлн, но размер денежной массы M2 в 5 раз меньше. Насколько это опасно для инвесторов?

Такой большой разрыв между объемом кредитов и денежной массой имеет большое значение.

В стране не просто не хватает денег, чтобы погасить всю задолженность, в работающей экономике это не является проблемой. Увеличивающийся разрыв делает более трудным обслуживание долга и затрудняет увеличение номинального ВВП за счет расширения кредитования и роста долговой нагрузки.

Это означает, что схема, при которой будущий спрос и рост производства генерируются посредством увеличения кредитной массы и роста общего размера долга, обречена на провал.

И подобная ситуация, кстати, может быть проблемой сама по себе. Кредитный рост - это не рост в реальном (с поправкой на инфляцию) выражении, потому что при росте ВВП и денежной массы также увеличивается размер требований. Но рост требований больше роста денежной массы, так как вместе с долгом растут процентные требования.

Как мы знаем, начиная с 1980-х гг. ФРС помогала США и мировой экономике расти, используя различные инструменты денежно-кредитной политики, включая снижение ставки. Это позволяло стимулировать активность потребителей товаров и услуг за счет роста их задолженности. После долгового кризиса 2008 г. ФРС пришлось сократить процентную ставку овернайт.Сейчас снижать ставку уже невозможно, если только не сделать ее отрицательной.

Инвесторы могли бы спросить себя, как объем казначейских облигаций и американских акций может оцениваться в $38 трлн, если денежная масса М2 составляет всего $12 трлн?

И это далеко не полный дисбаланс. Сумма не включает в себя другие активы, такие как корпоративные облигации и недвижимость, она также не включает в себя стоимость частного капитала США, например ресурсов, предприятий, коллекционных предметов.

То есть значение долларовых активов не подкреплено реальными деньгами, в которых они как раз и выражаются.

Очевидно, что если стоимость активов США, например, составляет $100 трлн, а размер денежной массы – только $12 трлн, то это означает, что еще $88 трлн будет создано в будущем для финансирования покупки валового пула активов в текущих рыночных ценах или необходимо снижение номинальной стоимости активов. Также возможно объединение вариантов.

Вот Джеффри П Снайдер выводит итоговую картинку "новой нормальности", когда падение-это "отрицательный рост"- желающие могут почитать самостоятельно:

Что касается определения т.н. "денежной массы", то она тоже, как и в вышеприведенном примере с Z1 меняет свою методику подсчета в "соответсвии с последним решением и постановлением ...ЦК КПСС...тьфу, ФРС."

например, вот м1, об этом и не только в статье US Credit Growth – the First Cracks темпы роста денежной массы выше,чем роста экономики в США, чего уж говорить про Китай, там денежная масса превосходит ВВП в 2 раза- вообще, не понимаю, как можно заплатить за товар дважды.

Понятно,что в условиях всеобщей безграмотности, идет естественный процесс снижения избыточной стоимости, что именуется "дефляцией":

Мировой фондовый рынок потерял в III квартале 2015 г. $11 трлн. Падение во всех крупных мировых экономиках сильно ударило по "бумажному богатству", и это был худший квартал для фондового рынка с 2011 г. Но инвесторам необходимо готовиться к тому, что самое страшное еще может быть впереди.

Скорость обращения денег снижается: В США, Японии и Еврозоне М2 снизилось до 1.5x, 0.55x и 1.05x- в Европе за счет "отрицательных процентных ставок",то есть пожирания депозитов вкладчиков Chart o’ the Day: The (non) Velocity of Money

Вообщем, если такими темпами все пойдет, то зачем банки? Банки, как и скрипач, будут не нужны, об этом уже говорил Билл Гейтс, в чем его горячо поддержал... банкир, Михаил Фридман, а также Олег Тиньков.

Нашей зарплатой будет располагать Эппл, который и так уже находится в активе Швейцарского банка. Все сведется к "транзакциям", при этом банки- ненужный посредник, когда будет одна единственная корпорация, к котрой будут стекаться зарплаты всех, кого еще только не уволили ... или пособия на талоны питания для тех неудачников, кто не смог найти работу в такое "инновационнное" время.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter