26 октября 2016 MarketWatch

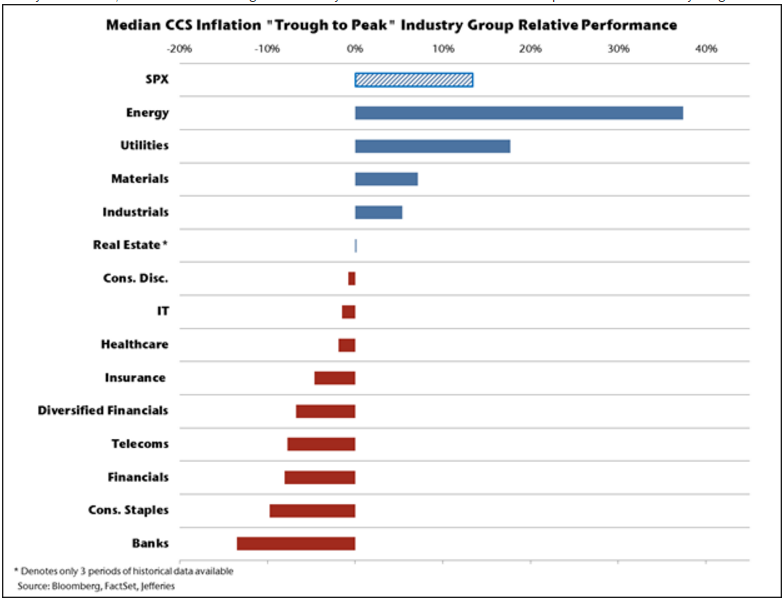

Некоторые экономисты и инвесторы убеждены, что после нескольких фальстартов, инфляция готова разгоняться. Но давайте посмотрим, какие сектора будут выигрывать от того, что растут инфляционные ожидания. На графике выше показаны сектора, которые обычно держатся лучше или хуже, когда инфляционные ожидания начинают расти. Во время последних 4 циклов «спада-роста инфляции до своего пика», медианное значение роста S&P500 составляло 13%, в то время как энергетика показывала медианное значение 37%. Сырье и промышленность показывали однозначную доходность.

Сверхдоходность (в этой статье подразумевается не сверхдоход как таковой, а повышение дохода при росте инфляции) энергетики не должна удивлять. Это может быть связано с тем, что цены на энергоносители «управляются» прошедшей инфляцией, и по причине высоких цен на энергионосители энергетика показывает выдающиеся результаты. А что с коммунальным сектором, который рассматривается как защитный сектор и часто используется как замена облигациям, благодаря «традициям» выплачивать стабильный поток доходов? Облигации и их заменители проигрывают от инфляционного роста, уменьшая доходность. В том же смысле, сверхдоходность недвижимости хотя и ниже, но тоже может показаться удивительной. Хотя на графике сверхдоход недвижимости относительно инфляции и показан как нулевой, следует отметить, что историческая доходность недвижимости определена только по трем периодам инфляционного цикла (под циклом подразумевается период с самого маленького значения инфляции до пика).

Диаграмма показывает доходность относительно инфляционного цикла. Особенно следует отметить, что доходность сравнивается в течение цикла с 12-месячной скользящей средней инфляционных ожиданий. Сверхприбыль в коммунальном секторе и недвижимости может объясняться тем, что инфляция учитывается в деловом цикле с задержкой. В действительности, на последних стадиях инфляционного цикла рынок начинает дисконтировать экономическое замедление, что хорошо для защитных активов. Недвижимость может выигрывать от того, что оно является «твердым» активом, поскольку в любом секторе недвижимости — отелях, складах, апартаментах — существует возможности подгонять арендные платежи под инфляцию.

http://www.marketwatch.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter