20 июля 2021 Альфа-Капитал

Американские рынки накрыла волна коррекции.

Сильнейший сезон отчетности не способствует покупкам.

Инфляция в США выше ожиданий, однако рост цен локализован.

Дельта-штамм коронавируса продолжает шествие.

Рынок рублевого долга продолжает дешеветь.

Мысли по ключевой ставке и грядущему заседанию ЦБ.

ОПЕК+ увеличивает квоты, цены резко реагируют.

Инфляция дает повод для укрепления доллара.

Драгметаллы заметно скорректировались.

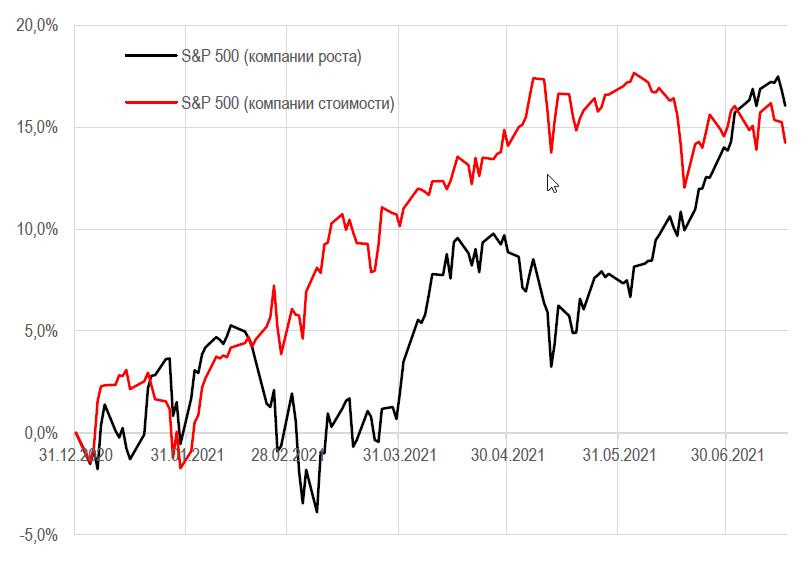

Сравнительная динамика «компаний роста» и «компаний стоимости» из S&P 500

Идея инвестировать в «компании стоимости» большую часть первого полугодия была правильной, динамика соответствующего субиндекса S&P 500 была опережающей. Это было обусловлено ростом инфляционных ожиданий, что предполагало увеличение позиций в бумагах, генерирующих стабильный денежный поток, а также относительной дешевизной сегмента.

Тем не менее на сегодняшний день индекс «компаний роста» с начала года уже обгоняет индекс «компаний стоимости». Причем быстрее всего разрыв сокращался в последний месяц, когда стало понятно, что ФРС не будет торопиться с повышением ставок, несмотря на наблюдаемое сейчас ускорение инфляции. Хотя и медлить не будет при необходимости.

АКЦИИ

Ощутимая коррекция после обновления исторических максимумов

Неделя прошла в «красной зоне» как для основных американских индексов, так и для большинства европейских, включая и значительную коррекцию в индексе Мосбиржи. На фоне растущего масштаба заражений COVID-19 ощутимую коррекцию испытали и азиатские площадки. S&P 500 потерял почти 1%, DJI – чуть меньше. Распродажа коснулась и техсектора – Nasdaq 100 снизился также почти на 1%, однако отмечаем, что в технологических компаниях средней и малой капитализации динамика была еще слабее, более широкий Nasdaq Composite потерял почти 2%. Несмотря на сложную неделю, индексы находятся вблизи исторических максимумов.

Основными источниками для беспокойства сейчас можно назвать неоднозначную динамику доходности американских казначейских облигаций и тяжелую ситуацию с распространением дельта-штамма коронавируса.

Отличная отчетность не способствует покупкам

Несмотря на исключительно позитивные ожидания, сезон корпоративной отчетности вновь проходит на положительной волне. На сегодняшний день почти каждая десятая компания из S&P 500 представила результаты за 2К21. 85% показали прибыль выше ожиданий. В среднем превышение над ожиданиями составляет больше 23% – это значительно выше среднего за пять лет показателя (7,8%). Немалую роль в этой статистике сыграли американские банки, повышенная прибыль которых в значителной степени связана не с кредитным бизнесом.

Более 90% отчитавшихся показывают выручку, превышающую ожидания. Сейчас таких 90% (в среднем за пять лет – 65%). Если статистика останется на этом уровне, это будет самым значительным расхождением между ожиданиями и фактом с 2009 года. В среднем продажи превышают ожидания почти на 5% (средний показатель за пять лет – 1,2%) – это также рекорд с 2009 года. Причем отмечаем, что все субсектора S&P 500 демонстрируют превышение продаж над ожиданиями.

Похоже, можно говорить, что американские корпорации по-прежнему не достигли пикового роста продаж и прибыли. Ожидания по прибыли на акцию (EPS) на 3-й квартал аналогичны таковым за 2-й, далее ожидается снижение до 17%. Парадоксально, но отличная отчетность не способствовала покупкам в бумагах соответствующих эмитентов. К примеру, вопреки сильным отчетам, акции банков смотрелись заметно слабее S&P 500.

Аналогично корпоративным отчетам, высокие ожидания у рынка и по отношению к макроиндикаторам. Вскоре ожидается публикация данных о динамике американского ВВП за 2-й квартал. Консенсус сейчас находится на уровне 9,5% (год к году), то есть рынок ожидает ускорения восстановления – пик цикла еще впереди. Учитывая повышенные ожидания, не исключаем острой реакции рынка даже на немного разочаровывающие макро- и корпоративные отчеты.

Инфляция в США

Инфляция и инфляционные ожидания остаются одними из основных поводов для беспокойства на глобальном уровне. По результатам июня CPI оказался на уровне 5,4%, что превысило ожидания. Хотя рост цен во многом связан с подорожанием ны рынке подержанных автомобилей, аренды загородного жилья и авиабилетов (ожидаемо подорожавших в условиях пандемии и дефицита комплектующих), временный характер инфляции по-прежнему вызывает вопросы.

«Дельта» беспокит все сильнее

Новая волна распространения коронавируса окончательно оформилась. Львиную долю новых заражений связывают с дельта-штаммом и, похоже, информация о его более сильной заразности подтверждается. Даже в США, где почти половина населения полностью вакцинирована, наблюдается сильнейший рост количества случаев (почти 80 тыс. в сутки – сопоставимо с уровнями апрельской волны). Аналогичная ситуация и в UK. Тяжелейшей остается картина в Индонезии и ЮАР.

Стоит отметить, что в странах с высокой степенью вакцинации рост количества случаев почти не коррелирует со смертностью. По утверждению американских чиновников, за последние две недели больше 99% летальных случаев приходится на пациентов без вакцины.

РЫНОК ОБЛИГАЦИЙ

Спреды по корпоративному долгу расширились

На прошлой неделе был заметен рост цен в среднем отрезке кривой госбумаг РФ. В корпбумагах, напротив, наблюдались продажи в большей части выпусков. Расширение спредов корпоративных бумаг выглядело очень логичным и даже ожидаемым.

Ключевая ставка и заседание ЦБ в пятницу

Ключевым событием этой недели будет заседание Банка России. Сомнений в росте ставки нет, пожалуй, ни у кого. Мы полагаем, что это будет повышение на 50 б.п. и сигнал о дальнейшем повышении. Хотя есть шанс увидеть и сразу более высокое повышение. Мы считаем, что вполне можно увидеть рост ставки в пределах 6,25–6,75% до конца этого года. Повышение на 75 б.п. уже в ценах, поэтому ждать движения в ценах не стоит. Повышение в рамках 50–75 будет в рамках ожиданий.

Инфляция выше таргета

Годовая инфляция на 12 июля 2021 года составила 6,55% (по данным Росстата), отчасти за счет эффекта низкой базы сравнения: в июне 2020 года, в период действия жестких противоэпидемических ограничений, рост цен был сдержанным, особенно в сфере услуг. С учетом сроков исчерпания таких эффектов и в условиях проводимой ДКП Банк России ожидает, что годовая инфляция начнет снижаться осенью, вернется к цели Банка России во втором полугодии 2022 года и будет находиться вблизи 4% в дальнейшем.

МЭР повысило прогноз по инфляции в России на конец 2021 года до 5% с апрельских 4,3%, а прогноз по росту ВВП РФ в 2021 году – до 3,8% с 2,9%. Но и этот прогноз по инфляции выглядит оптимистичным по сравнению с прогнозом ЦБР.

Скромный спрос на новые ОФЗ

Минфин на прошлой неделе разместил ОФЗ 26237 (29-й год) на 10 млрд руб. при спросе 20 млрд руб. и лимите 10 млрд руб. и 26240 (36-й год) на 4 млрд руб. при спросе 8 млрд руб. и лимите 10 млрд руб. Спрос довольно скромный.

В мае и июне 2021 года произошло сокращение объема размещений ОФЗ на аукционах (124,6 и 183,7 млрд руб. соответственно). Основными покупателями выступали СЗКО (51,5 и 45,7% от объемов размещений в мае и июне). Доля нерезидентов на аукционах практически не изменилась (22,4 и 22,5%, в объемах по номиналу – 27,9 и 41,3 млрд руб. соответственно), однако во второй половине июня (после вступления в силу санкционных ограничений для американских инвесторов) она сократилась до 9,3% (5,4 млрд руб.). По итогам 2-го квартала 2021 года Минфин России разместил 85,8% от планового номинального объема размещения ОФЗ.

Доля иностранных инвесторов стабильна

Доля нерезидентов на рынке ОФЗ в мае-июне оставалась стабильной и на конец периода составила 19,0%, в абсолютном выражении вложения выросли за два месяца на 91,5 млрд руб., при этом иностранные инвесторы перекладывали из краткосрочных финансовых инструментов в долгосрочные. Покупки нерезидентов наблюдались на вторичном биржевом (32,4 млрд руб.) и первичном (69,2 млрд руб.) рынках ОФЗ.

Внешний долг РФ на 1 июля составил 471 млрд долл., увеличившись с начала года на 4 млрд долл., в то время как международные резервы РФ за неделю выросли на 3 млрд долл. – до 594 млрд долл.

Рынок еврооблигаций не испугался инфляции

Рынок еврооблигаций достаточно спокойно отреагировал на бурный рост инфляции в США – во многом благодаря мягким заявлениям Пауэлла, сделанным им в ходе сенатских слушаний на прошлой неделе. Несмотря на всплеск инфляции, глава ФРС продолжил придерживаться мягкого сценария сокращения стимулирующих мер, утверждая, что сворачивание покупки облигаций должно начаться еще не скоро, и решительно отстаивая мнение ФРС о том, что растущая инфляция носит преходящий характер. В то же время Пауэлл отметил, что ФРС, конечно, не устраивает нынешний всплеск инфляции, однако так или иначе долгосрочной инфляции в США не будет. По его словам, либо скачки цен естественным образом утихнут, либо ФРС предпримет меры по противодействию их росту. Также Пауэлл сказал, что после сворачивания программы выкупа активов ФРС, возможно, будет удерживать баланс на постоянном уровне в течение некоторого времени и рассмотрит изменения к составу покупок активов на ближайшем заседании FOMC через несколько недель. В целом ситуация на рынке еврооблигаций остается стабильной, мы не ожидаем существенного роста или коррекции цен в ближайшее время.

Ситуация в ЮАР

Из событий развивающихся рынков можно отметить массовые беспорядки в ЮАР, прошедшие на фоне ареста экс-президента Дж. Зумы и недовольства населения увеличением неравенства между бедными и богатыми слоями общества. Пока протесты удается сдержать, однако ситуация в ЮАР может продолжать ухудшаться из-за сложной экономической ситуации и отсутствия видимых путей решения накопленных за последние годы экономических и политических проблем.

СЫРЬЕ И ВАЛЮТЫ

ОПЕК+ увеличила квоты

По итогам непростых, судя по их продолжительности, обсуждений, ОПЕК+ приняла решение увеличить добычу нефти на 0,4 млн баррелей в сутки. Увеличение добычи начнется уже в августе и будет продолжаться дальше до тех пор, пока не будут отменены все ограничения в размере 5,8 млн баррелей в сутки.

Отметим, что в рамках соглашения ОПЕК+ устанавливаются обязательства по снижению добычи странами относительно своих базовых уровней. И по итогам последних переговоров для трех стран (России, Саудовской Аравии и ОАЭ) эти базовые объемы добычи были пересмотрены вверх суммарно на 1,3 млн баррелей в сутки. Так что снижение цен на нефть является вполне оправданным. Если следовать логике договоренностей, то текущий дефицит нефти на рынке может довольно быстро исчезнуть. Кроме того, стоит отметить, что быстрая фаза восстановления после просадки экономической активности уже позади. По крайней мере, данные по росту ВВП Китая показывают, что его экономика почти вышла на докризисную траекторию, а значит, и динамика спроса на нефть и ресурсы должна стать менее острой.

Между тем добыча в США в последние две недели немного выросла, по последним данным, достигнув 11,4 млн баррелей в сутки. Это максимальный уровень за последние 12 месяцев.

Инфляция – повод для укрепления доллара США

Данные по инфляции в США, вышедшие выше ожиданий, пока скорее способствуют укреплению доллара. Это связано с тем, что инвесторы справедливо ожидают, что на обозримом горизонте политика ФРС будет жестче ЕЦБ, а с учетом того, какое движение на валютном рыке возникло в 2015 году на фоне этих расхождений, становится понятно, что евро сейчас выглядит опасной валютой.

Коррекция в драгметаллах

Цены драгоценных металлов в конце прошлой недели ощутимо скорректировались, что, видимо, также связано с ускорением инфляции в США и опасениями, что ужесточение политики ФРС начнется намного раньше. А значит, и инфляционные риски ниже, и риски удорожания фондирования позиции тоже. Кроме того, в случае палладия и частично платины продолжает сказываться дефицит комплектующих, тормозящий восстановление производства автомобилей.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Сильнейший сезон отчетности не способствует покупкам.

Инфляция в США выше ожиданий, однако рост цен локализован.

Дельта-штамм коронавируса продолжает шествие.

Рынок рублевого долга продолжает дешеветь.

Мысли по ключевой ставке и грядущему заседанию ЦБ.

ОПЕК+ увеличивает квоты, цены резко реагируют.

Инфляция дает повод для укрепления доллара.

Драгметаллы заметно скорректировались.

Сравнительная динамика «компаний роста» и «компаний стоимости» из S&P 500

Идея инвестировать в «компании стоимости» большую часть первого полугодия была правильной, динамика соответствующего субиндекса S&P 500 была опережающей. Это было обусловлено ростом инфляционных ожиданий, что предполагало увеличение позиций в бумагах, генерирующих стабильный денежный поток, а также относительной дешевизной сегмента.

Тем не менее на сегодняшний день индекс «компаний роста» с начала года уже обгоняет индекс «компаний стоимости». Причем быстрее всего разрыв сокращался в последний месяц, когда стало понятно, что ФРС не будет торопиться с повышением ставок, несмотря на наблюдаемое сейчас ускорение инфляции. Хотя и медлить не будет при необходимости.

АКЦИИ

Ощутимая коррекция после обновления исторических максимумов

Неделя прошла в «красной зоне» как для основных американских индексов, так и для большинства европейских, включая и значительную коррекцию в индексе Мосбиржи. На фоне растущего масштаба заражений COVID-19 ощутимую коррекцию испытали и азиатские площадки. S&P 500 потерял почти 1%, DJI – чуть меньше. Распродажа коснулась и техсектора – Nasdaq 100 снизился также почти на 1%, однако отмечаем, что в технологических компаниях средней и малой капитализации динамика была еще слабее, более широкий Nasdaq Composite потерял почти 2%. Несмотря на сложную неделю, индексы находятся вблизи исторических максимумов.

Основными источниками для беспокойства сейчас можно назвать неоднозначную динамику доходности американских казначейских облигаций и тяжелую ситуацию с распространением дельта-штамма коронавируса.

Отличная отчетность не способствует покупкам

Несмотря на исключительно позитивные ожидания, сезон корпоративной отчетности вновь проходит на положительной волне. На сегодняшний день почти каждая десятая компания из S&P 500 представила результаты за 2К21. 85% показали прибыль выше ожиданий. В среднем превышение над ожиданиями составляет больше 23% – это значительно выше среднего за пять лет показателя (7,8%). Немалую роль в этой статистике сыграли американские банки, повышенная прибыль которых в значителной степени связана не с кредитным бизнесом.

Более 90% отчитавшихся показывают выручку, превышающую ожидания. Сейчас таких 90% (в среднем за пять лет – 65%). Если статистика останется на этом уровне, это будет самым значительным расхождением между ожиданиями и фактом с 2009 года. В среднем продажи превышают ожидания почти на 5% (средний показатель за пять лет – 1,2%) – это также рекорд с 2009 года. Причем отмечаем, что все субсектора S&P 500 демонстрируют превышение продаж над ожиданиями.

Похоже, можно говорить, что американские корпорации по-прежнему не достигли пикового роста продаж и прибыли. Ожидания по прибыли на акцию (EPS) на 3-й квартал аналогичны таковым за 2-й, далее ожидается снижение до 17%. Парадоксально, но отличная отчетность не способствовала покупкам в бумагах соответствующих эмитентов. К примеру, вопреки сильным отчетам, акции банков смотрелись заметно слабее S&P 500.

Аналогично корпоративным отчетам, высокие ожидания у рынка и по отношению к макроиндикаторам. Вскоре ожидается публикация данных о динамике американского ВВП за 2-й квартал. Консенсус сейчас находится на уровне 9,5% (год к году), то есть рынок ожидает ускорения восстановления – пик цикла еще впереди. Учитывая повышенные ожидания, не исключаем острой реакции рынка даже на немного разочаровывающие макро- и корпоративные отчеты.

Инфляция в США

Инфляция и инфляционные ожидания остаются одними из основных поводов для беспокойства на глобальном уровне. По результатам июня CPI оказался на уровне 5,4%, что превысило ожидания. Хотя рост цен во многом связан с подорожанием ны рынке подержанных автомобилей, аренды загородного жилья и авиабилетов (ожидаемо подорожавших в условиях пандемии и дефицита комплектующих), временный характер инфляции по-прежнему вызывает вопросы.

«Дельта» беспокит все сильнее

Новая волна распространения коронавируса окончательно оформилась. Львиную долю новых заражений связывают с дельта-штаммом и, похоже, информация о его более сильной заразности подтверждается. Даже в США, где почти половина населения полностью вакцинирована, наблюдается сильнейший рост количества случаев (почти 80 тыс. в сутки – сопоставимо с уровнями апрельской волны). Аналогичная ситуация и в UK. Тяжелейшей остается картина в Индонезии и ЮАР.

Стоит отметить, что в странах с высокой степенью вакцинации рост количества случаев почти не коррелирует со смертностью. По утверждению американских чиновников, за последние две недели больше 99% летальных случаев приходится на пациентов без вакцины.

РЫНОК ОБЛИГАЦИЙ

Спреды по корпоративному долгу расширились

На прошлой неделе был заметен рост цен в среднем отрезке кривой госбумаг РФ. В корпбумагах, напротив, наблюдались продажи в большей части выпусков. Расширение спредов корпоративных бумаг выглядело очень логичным и даже ожидаемым.

Ключевая ставка и заседание ЦБ в пятницу

Ключевым событием этой недели будет заседание Банка России. Сомнений в росте ставки нет, пожалуй, ни у кого. Мы полагаем, что это будет повышение на 50 б.п. и сигнал о дальнейшем повышении. Хотя есть шанс увидеть и сразу более высокое повышение. Мы считаем, что вполне можно увидеть рост ставки в пределах 6,25–6,75% до конца этого года. Повышение на 75 б.п. уже в ценах, поэтому ждать движения в ценах не стоит. Повышение в рамках 50–75 будет в рамках ожиданий.

Инфляция выше таргета

Годовая инфляция на 12 июля 2021 года составила 6,55% (по данным Росстата), отчасти за счет эффекта низкой базы сравнения: в июне 2020 года, в период действия жестких противоэпидемических ограничений, рост цен был сдержанным, особенно в сфере услуг. С учетом сроков исчерпания таких эффектов и в условиях проводимой ДКП Банк России ожидает, что годовая инфляция начнет снижаться осенью, вернется к цели Банка России во втором полугодии 2022 года и будет находиться вблизи 4% в дальнейшем.

МЭР повысило прогноз по инфляции в России на конец 2021 года до 5% с апрельских 4,3%, а прогноз по росту ВВП РФ в 2021 году – до 3,8% с 2,9%. Но и этот прогноз по инфляции выглядит оптимистичным по сравнению с прогнозом ЦБР.

Скромный спрос на новые ОФЗ

Минфин на прошлой неделе разместил ОФЗ 26237 (29-й год) на 10 млрд руб. при спросе 20 млрд руб. и лимите 10 млрд руб. и 26240 (36-й год) на 4 млрд руб. при спросе 8 млрд руб. и лимите 10 млрд руб. Спрос довольно скромный.

В мае и июне 2021 года произошло сокращение объема размещений ОФЗ на аукционах (124,6 и 183,7 млрд руб. соответственно). Основными покупателями выступали СЗКО (51,5 и 45,7% от объемов размещений в мае и июне). Доля нерезидентов на аукционах практически не изменилась (22,4 и 22,5%, в объемах по номиналу – 27,9 и 41,3 млрд руб. соответственно), однако во второй половине июня (после вступления в силу санкционных ограничений для американских инвесторов) она сократилась до 9,3% (5,4 млрд руб.). По итогам 2-го квартала 2021 года Минфин России разместил 85,8% от планового номинального объема размещения ОФЗ.

Доля иностранных инвесторов стабильна

Доля нерезидентов на рынке ОФЗ в мае-июне оставалась стабильной и на конец периода составила 19,0%, в абсолютном выражении вложения выросли за два месяца на 91,5 млрд руб., при этом иностранные инвесторы перекладывали из краткосрочных финансовых инструментов в долгосрочные. Покупки нерезидентов наблюдались на вторичном биржевом (32,4 млрд руб.) и первичном (69,2 млрд руб.) рынках ОФЗ.

Внешний долг РФ на 1 июля составил 471 млрд долл., увеличившись с начала года на 4 млрд долл., в то время как международные резервы РФ за неделю выросли на 3 млрд долл. – до 594 млрд долл.

Рынок еврооблигаций не испугался инфляции

Рынок еврооблигаций достаточно спокойно отреагировал на бурный рост инфляции в США – во многом благодаря мягким заявлениям Пауэлла, сделанным им в ходе сенатских слушаний на прошлой неделе. Несмотря на всплеск инфляции, глава ФРС продолжил придерживаться мягкого сценария сокращения стимулирующих мер, утверждая, что сворачивание покупки облигаций должно начаться еще не скоро, и решительно отстаивая мнение ФРС о том, что растущая инфляция носит преходящий характер. В то же время Пауэлл отметил, что ФРС, конечно, не устраивает нынешний всплеск инфляции, однако так или иначе долгосрочной инфляции в США не будет. По его словам, либо скачки цен естественным образом утихнут, либо ФРС предпримет меры по противодействию их росту. Также Пауэлл сказал, что после сворачивания программы выкупа активов ФРС, возможно, будет удерживать баланс на постоянном уровне в течение некоторого времени и рассмотрит изменения к составу покупок активов на ближайшем заседании FOMC через несколько недель. В целом ситуация на рынке еврооблигаций остается стабильной, мы не ожидаем существенного роста или коррекции цен в ближайшее время.

Ситуация в ЮАР

Из событий развивающихся рынков можно отметить массовые беспорядки в ЮАР, прошедшие на фоне ареста экс-президента Дж. Зумы и недовольства населения увеличением неравенства между бедными и богатыми слоями общества. Пока протесты удается сдержать, однако ситуация в ЮАР может продолжать ухудшаться из-за сложной экономической ситуации и отсутствия видимых путей решения накопленных за последние годы экономических и политических проблем.

СЫРЬЕ И ВАЛЮТЫ

ОПЕК+ увеличила квоты

По итогам непростых, судя по их продолжительности, обсуждений, ОПЕК+ приняла решение увеличить добычу нефти на 0,4 млн баррелей в сутки. Увеличение добычи начнется уже в августе и будет продолжаться дальше до тех пор, пока не будут отменены все ограничения в размере 5,8 млн баррелей в сутки.

Отметим, что в рамках соглашения ОПЕК+ устанавливаются обязательства по снижению добычи странами относительно своих базовых уровней. И по итогам последних переговоров для трех стран (России, Саудовской Аравии и ОАЭ) эти базовые объемы добычи были пересмотрены вверх суммарно на 1,3 млн баррелей в сутки. Так что снижение цен на нефть является вполне оправданным. Если следовать логике договоренностей, то текущий дефицит нефти на рынке может довольно быстро исчезнуть. Кроме того, стоит отметить, что быстрая фаза восстановления после просадки экономической активности уже позади. По крайней мере, данные по росту ВВП Китая показывают, что его экономика почти вышла на докризисную траекторию, а значит, и динамика спроса на нефть и ресурсы должна стать менее острой.

Между тем добыча в США в последние две недели немного выросла, по последним данным, достигнув 11,4 млн баррелей в сутки. Это максимальный уровень за последние 12 месяцев.

Инфляция – повод для укрепления доллара США

Данные по инфляции в США, вышедшие выше ожиданий, пока скорее способствуют укреплению доллара. Это связано с тем, что инвесторы справедливо ожидают, что на обозримом горизонте политика ФРС будет жестче ЕЦБ, а с учетом того, какое движение на валютном рыке возникло в 2015 году на фоне этих расхождений, становится понятно, что евро сейчас выглядит опасной валютой.

Коррекция в драгметаллах

Цены драгоценных металлов в конце прошлой недели ощутимо скорректировались, что, видимо, также связано с ускорением инфляции в США и опасениями, что ужесточение политики ФРС начнется намного раньше. А значит, и инфляционные риски ниже, и риски удорожания фондирования позиции тоже. Кроме того, в случае палладия и частично платины продолжает сказываться дефицит комплектующих, тормозящий восстановление производства автомобилей.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter