18 апреля 2017 Открытие

По мнению аналитиков, многие риски для российского фондового рынка уже реализованы, и индексы находятся в восходящем тренде. После коррекции в начале текущего года акции большинства российских секторов и компаний стали привлекательны для покупки, полагают эксперты компании.

В первом квартале глобальные рынки показывали разнонаправленные движения, которые можно было характеризовать как усиление рисковых позиций, говорится в исследовании «Открытие Брокер»: «Если цены на «черное золото» могли показывать снижение из-за «сланцевого навеса», то в акциях и облигациях развивающихся стран можно было видеть повышенный спрос. После очередных повышений ставок ФРС в декабре и марте инвесторы старались снова возвращаться в риск. В марте ЕЦБ ожидаемо заявил о сокращении программы выкупа ABS с €80 до 60 млрд в месяц и полном прекращении программы льготного кредитования TLTRO, что по факту является первым ужесточением денежной политики европейского регулятора за 6 лет. После почти полугодового перерыва Банк России 24 марта снизил базовую ставку с 10,0% до 9,75%».

Российский рубль в первом квартале показал неадекватное движению цен на нефть укрепление, отмечают аналитики: «Члены ОПЕК заявили о возможности продления в мае пакта сокращения добычи нефти еще на полгода. После разрыва инфляции в развитых странах и заметной распродажи гособлигаций развитых стран можно опасаться, что во II квартале инвесторы будут локально возвращаться в безрисковые активы, оттягивая ликвидность с других рынков. <…> Во II квартале мы не исключаем локального возврата инвесторов в US Treasuries. При этом на горизонте в несколько лет мы продолжаем рекомендовать агрессивную продажу гособлигаций США, так как все звезды – повышенные расходы Трампа, усиление инфляции в США, развитых странах в целом и рост ставок ФРС – указывают в одну сторону. Вероятная локальная стабилизация темпов инфляции в Еврозоне и сохранение программы ABS до конца года способствует покупке немецких Bunds».

В 2016 году на товарных рынках были сломлены нисходящие 5-летние тренды, констатируют в отделе анализа рынков: «В условиях ускорения глобального роста и усиления глобальной инфляции можно будет ждать повышенного спроса населения, промышленности и инвесторов на товарные активы. <…> В то же время заметный провал цен на драгметаллы в последние месяцы вновь дает уверенные возможности для их покупки, поэтому мы рекомендуем активно покупать драгметаллы».

Американский фондовый рынок, по мнению аналитиков «Открытие Брокер», сейчас достаточно горяч, чтобы инвесторы продолжили на нем распродажи: «В то же время в ближайшие годы мы не ждем скатывания американской экономики к рецессии. А заявления Дональда Трампа по инфраструктурным расходам и либерализации налогов заставляют нас занимать выжидательную позицию. Наши рекомендации по рынкам акций в целом остаются без изменений. В то же время возможный рост геополитических рисков в конце весны заставляет нас опасаться краткосрочной коррекции в рисковых активах в целом».

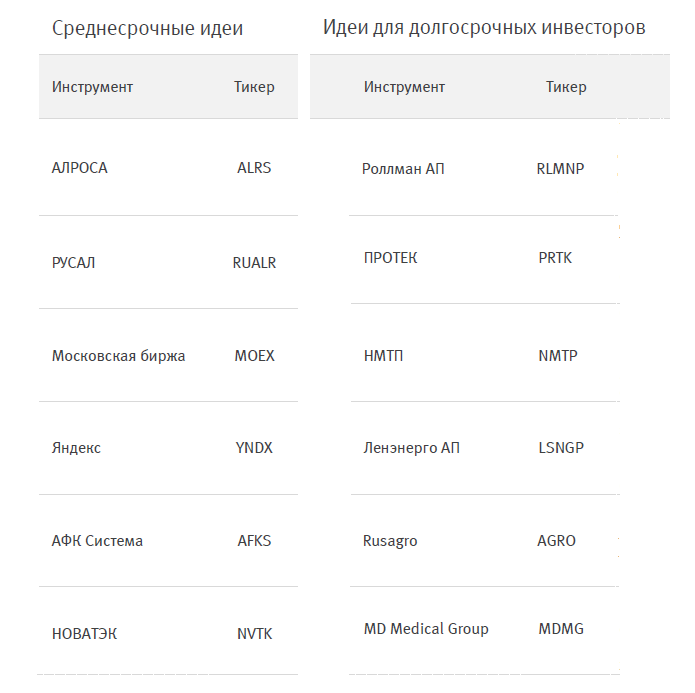

После коррекции начала года по многим российским акциям образовался потенциал роста, считают в «Открытие Брокер»: «На годовом горизонте мы продолжаем видеть заметный потенциал роста большинства секторов, а в долгосрочном плане и вовсе ожидаем отличных перспектив. После ожидавшейся коррекции в акциях российского нефтегазового сектора мы вновь ставим здесь активную покупку на годовом горизонте. Также более активной покупки, на наш взгляд, достоин сегмент девелоперов (за исключением дорогого лидера). Акции внутренних секторов в целом могут быть под риском в случае локального ослабления курса рубля». По мнению аналитиков, на фоне возврата экономики к росту интерес инвесторов будет постепенно возвращаться в транспортный сектор, машиностроение, электроэнергетику.

В долгосрочной перспективе по-прежнему потенциально наиболее интересными историями на российском рынке являются акции сектора химии и нефтехимии, производителей драгметаллов и камней, сельскохозяйственных холдингов. «Между тем, в случае очередной волны укрепления курса рубля акции экспортеров могут в моменте проигрывать акциям компаний внутренних секторов», – считают эксперты.

Различные риски для фондового рынка, по сути, уже реализовались в предыдущие годы, утверждают в отделе анализа рынков: «Сейчас же можно говорить о долгосрочной восходящей тенденции в российских активах. В качестве главного риска во II квартале мы видим возможный локальный возврат инвесторов в гособлигации развитых стран. Риск недостаточных темпов роста глобальной экономики в целом и экономики Китая в частности воспринимается сейчас нами как гораздо менее вероятный».

В первом квартале глобальные рынки показывали разнонаправленные движения, которые можно было характеризовать как усиление рисковых позиций, говорится в исследовании «Открытие Брокер»: «Если цены на «черное золото» могли показывать снижение из-за «сланцевого навеса», то в акциях и облигациях развивающихся стран можно было видеть повышенный спрос. После очередных повышений ставок ФРС в декабре и марте инвесторы старались снова возвращаться в риск. В марте ЕЦБ ожидаемо заявил о сокращении программы выкупа ABS с €80 до 60 млрд в месяц и полном прекращении программы льготного кредитования TLTRO, что по факту является первым ужесточением денежной политики европейского регулятора за 6 лет. После почти полугодового перерыва Банк России 24 марта снизил базовую ставку с 10,0% до 9,75%».

Российский рубль в первом квартале показал неадекватное движению цен на нефть укрепление, отмечают аналитики: «Члены ОПЕК заявили о возможности продления в мае пакта сокращения добычи нефти еще на полгода. После разрыва инфляции в развитых странах и заметной распродажи гособлигаций развитых стран можно опасаться, что во II квартале инвесторы будут локально возвращаться в безрисковые активы, оттягивая ликвидность с других рынков. <…> Во II квартале мы не исключаем локального возврата инвесторов в US Treasuries. При этом на горизонте в несколько лет мы продолжаем рекомендовать агрессивную продажу гособлигаций США, так как все звезды – повышенные расходы Трампа, усиление инфляции в США, развитых странах в целом и рост ставок ФРС – указывают в одну сторону. Вероятная локальная стабилизация темпов инфляции в Еврозоне и сохранение программы ABS до конца года способствует покупке немецких Bunds».

В 2016 году на товарных рынках были сломлены нисходящие 5-летние тренды, констатируют в отделе анализа рынков: «В условиях ускорения глобального роста и усиления глобальной инфляции можно будет ждать повышенного спроса населения, промышленности и инвесторов на товарные активы. <…> В то же время заметный провал цен на драгметаллы в последние месяцы вновь дает уверенные возможности для их покупки, поэтому мы рекомендуем активно покупать драгметаллы».

Американский фондовый рынок, по мнению аналитиков «Открытие Брокер», сейчас достаточно горяч, чтобы инвесторы продолжили на нем распродажи: «В то же время в ближайшие годы мы не ждем скатывания американской экономики к рецессии. А заявления Дональда Трампа по инфраструктурным расходам и либерализации налогов заставляют нас занимать выжидательную позицию. Наши рекомендации по рынкам акций в целом остаются без изменений. В то же время возможный рост геополитических рисков в конце весны заставляет нас опасаться краткосрочной коррекции в рисковых активах в целом».

После коррекции начала года по многим российским акциям образовался потенциал роста, считают в «Открытие Брокер»: «На годовом горизонте мы продолжаем видеть заметный потенциал роста большинства секторов, а в долгосрочном плане и вовсе ожидаем отличных перспектив. После ожидавшейся коррекции в акциях российского нефтегазового сектора мы вновь ставим здесь активную покупку на годовом горизонте. Также более активной покупки, на наш взгляд, достоин сегмент девелоперов (за исключением дорогого лидера). Акции внутренних секторов в целом могут быть под риском в случае локального ослабления курса рубля». По мнению аналитиков, на фоне возврата экономики к росту интерес инвесторов будет постепенно возвращаться в транспортный сектор, машиностроение, электроэнергетику.

В долгосрочной перспективе по-прежнему потенциально наиболее интересными историями на российском рынке являются акции сектора химии и нефтехимии, производителей драгметаллов и камней, сельскохозяйственных холдингов. «Между тем, в случае очередной волны укрепления курса рубля акции экспортеров могут в моменте проигрывать акциям компаний внутренних секторов», – считают эксперты.

Различные риски для фондового рынка, по сути, уже реализовались в предыдущие годы, утверждают в отделе анализа рынков: «Сейчас же можно говорить о долгосрочной восходящей тенденции в российских активах. В качестве главного риска во II квартале мы видим возможный локальный возврат инвесторов в гособлигации развитых стран. Риск недостаточных темпов роста глобальной экономики в целом и экономики Китая в частности воспринимается сейчас нами как гораздо менее вероятный».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба