2 июня 2017 Альфа-Капитал Орлова Наталья

Трансмиссионный эффект от укрепления рубля объясняет 70% замедления годовой инфляции с начала этого года… Замедление инфляции с февраля оказалось сюрпризом не только для рынка, но и для ЦБ: в самом начале февраля в комментарии к решению по ставке регулятор даже намекнул на снижение вероятности понижения ставки в первом полугодии 2017 года, однако уже месяцем позже был вынужден снизить ее.

Двумя главными факторами, объясняющими замедление инфляции, были укрепление рубля и/или снижение цен на сельхозпродукцию. Согласно нашей оценке, примерно две трети замедления инфляции с 5,4% г/г в декабре 2016 годп до текущего уровня в мае пришлось на укрепление рубля.

Трансмиссионный эффект мы оцениваем в 10%: хотя это гораздо ниже 20%, наблюдаемых в случае ослабления рубля, эта цифра не изменилась с момента укрепления рубля в 2010 году, что указывает на весьма умеренные структурные изменения в экономике за предыдущие годы. В частности, хотя в продовольственном сегменте на импорт сейчас приходится лишь 23% против 34% до 2014 года, в непродовольственном сегменте доля импортных товаров составляет 52% – это одно из максимальных значений с 2010 года. В среднем на импортную продукцию сейчас приходится примерно 38% российского потребления против 44% в докризисный период 2014 года.

Снижение цен на сельхозпродукцию, связанное с хорошим урожаем прошлого года, – еще один возможный фактор замедления инфляции в начале 2017 года. Тем не менее, мы считаем, что этот фактор повлиял на инфляцию главным образом в четвертом квартале 2016 года, когда замедление инфляции на продовольственные товары опережало ее замедление в непродовольственном сегменте.

Сравнение динамики продовольственной и непродовольственной инфляции указывает на то, что эффект хорошего урожая в 2017 году уже не проявлялся. Продовольственная инфляция замедлилась с 4,6% г/г до 3,6% г/г в период между декабрем 2016 года и апрелем 2017 года, тогда как замедление роста цен в непродовольственном сегменте происходило быстрее – с 6,5% г/г до 4,7% г/г. Расхождение в динамике цен в двух сегментах, по нашим оценкам, полностью связано с трансмиссионным эффектом от укрепления рубля.

На наш взгляд, существует ряд факторов, которые могут привести к замедлению инфляции ниже уровня 4% в ближайшие месяцы. Во-первых, определенный эффект может оказать недавно подписанное соглашение об отмене санкций на импорт товаров из Турции: мы считаем, что несмотря на то что эти ограничения были уже менее жесткими в 2016 году, улучшение торговых отношений между Россией и Турцией может усилить дефляционный эффект летних месяцев. Во-вторых, в этом году мы ожидаем роста поездок российских туристов в сравнении с прошлым годом, когда два главных направления российского туризма – Турция и Египет – были закрыты. Мы считаем, что вероятность дефляции в августе-сентябре велика, в результате чего рост ИПЦ может замедлиться до 3-3,5% к концу третьего квартала 2017 года.

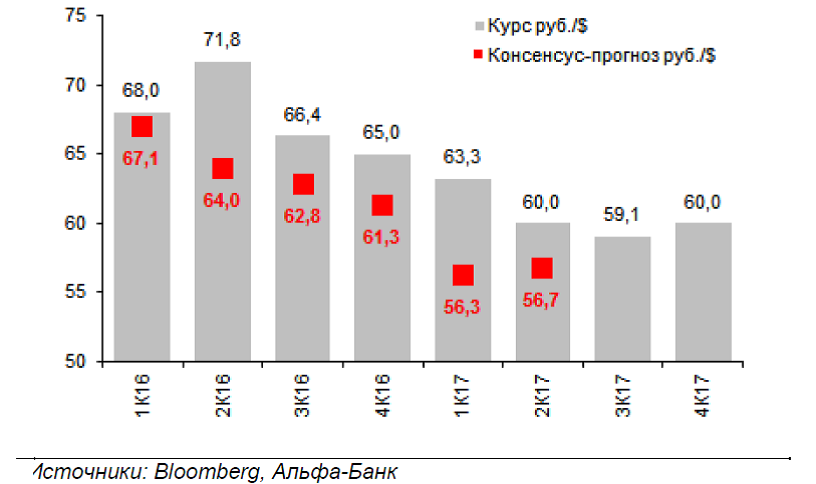

Учитывая значимость трансмиссионного эффекта и особенно то, что он проявляется гораздо сильнее в случае ослабления курса, прогноз инфляции на 2017 год будет сильно зависеть от динамики курса. С этой точки зрения вербальные интервенции Минэкономразвития, направленные на то, чтобы убедить рынок в том, что рубль ослабнет до 68 за доллар к концу этого года, играли негативную роль, привязывая ожидания по инфляции к высокому уровню в ожидании девальвации.

Мы считаем, что если курс сохранится на текущих уровнях, инфляция может составить 3,5% г/г к декабрю 2017 года; однако в случае волатильности курса во втором полугодии 2017 года годовая инфляция может сохраниться примерно на текущем уровне. Мы ориентируемся на годовую инфляцию 4% г/г как на базовый сценарий на этот год.

Двумя главными факторами, объясняющими замедление инфляции, были укрепление рубля и/или снижение цен на сельхозпродукцию. Согласно нашей оценке, примерно две трети замедления инфляции с 5,4% г/г в декабре 2016 годп до текущего уровня в мае пришлось на укрепление рубля.

Трансмиссионный эффект мы оцениваем в 10%: хотя это гораздо ниже 20%, наблюдаемых в случае ослабления рубля, эта цифра не изменилась с момента укрепления рубля в 2010 году, что указывает на весьма умеренные структурные изменения в экономике за предыдущие годы. В частности, хотя в продовольственном сегменте на импорт сейчас приходится лишь 23% против 34% до 2014 года, в непродовольственном сегменте доля импортных товаров составляет 52% – это одно из максимальных значений с 2010 года. В среднем на импортную продукцию сейчас приходится примерно 38% российского потребления против 44% в докризисный период 2014 года.

Снижение цен на сельхозпродукцию, связанное с хорошим урожаем прошлого года, – еще один возможный фактор замедления инфляции в начале 2017 года. Тем не менее, мы считаем, что этот фактор повлиял на инфляцию главным образом в четвертом квартале 2016 года, когда замедление инфляции на продовольственные товары опережало ее замедление в непродовольственном сегменте.

Сравнение динамики продовольственной и непродовольственной инфляции указывает на то, что эффект хорошего урожая в 2017 году уже не проявлялся. Продовольственная инфляция замедлилась с 4,6% г/г до 3,6% г/г в период между декабрем 2016 года и апрелем 2017 года, тогда как замедление роста цен в непродовольственном сегменте происходило быстрее – с 6,5% г/г до 4,7% г/г. Расхождение в динамике цен в двух сегментах, по нашим оценкам, полностью связано с трансмиссионным эффектом от укрепления рубля.

На наш взгляд, существует ряд факторов, которые могут привести к замедлению инфляции ниже уровня 4% в ближайшие месяцы. Во-первых, определенный эффект может оказать недавно подписанное соглашение об отмене санкций на импорт товаров из Турции: мы считаем, что несмотря на то что эти ограничения были уже менее жесткими в 2016 году, улучшение торговых отношений между Россией и Турцией может усилить дефляционный эффект летних месяцев. Во-вторых, в этом году мы ожидаем роста поездок российских туристов в сравнении с прошлым годом, когда два главных направления российского туризма – Турция и Египет – были закрыты. Мы считаем, что вероятность дефляции в августе-сентябре велика, в результате чего рост ИПЦ может замедлиться до 3-3,5% к концу третьего квартала 2017 года.

Учитывая значимость трансмиссионного эффекта и особенно то, что он проявляется гораздо сильнее в случае ослабления курса, прогноз инфляции на 2017 год будет сильно зависеть от динамики курса. С этой точки зрения вербальные интервенции Минэкономразвития, направленные на то, чтобы убедить рынок в том, что рубль ослабнет до 68 за доллар к концу этого года, играли негативную роль, привязывая ожидания по инфляции к высокому уровню в ожидании девальвации.

Мы считаем, что если курс сохранится на текущих уровнях, инфляция может составить 3,5% г/г к декабрю 2017 года; однако в случае волатильности курса во втором полугодии 2017 года годовая инфляция может сохраниться примерно на текущем уровне. Мы ориентируемся на годовую инфляцию 4% г/г как на базовый сценарий на этот год.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба