6 декабря 2017 Альфа-Капитал Орлова Наталья

Россия вступает в 2018 год с весьма туманными перспективами: отсутствует стабильность в траектории роста, для российского правительства наступил «период тишины» в дискуссии по реформам, не вселяет оптимизма и геополитический контекст.

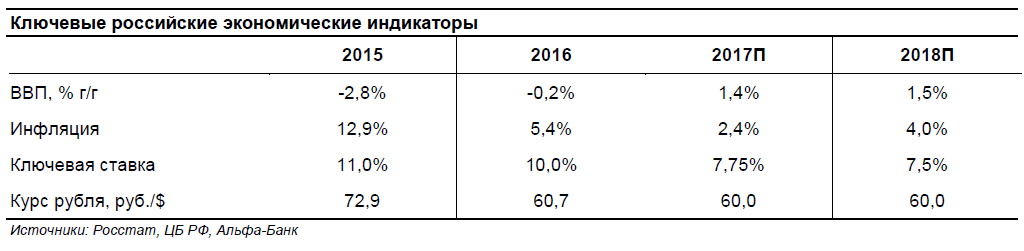

Едва ли можно говорить о том, что Новый год развеет эту неопределенность: новое правительство будет сосредоточено не на структурных реформах, а на решении бюджетных проблем, ЦБ, судя по всему, понизив ставку до 7,5%, возьмет паузу в 2018 году, тогда как новые санкции усилят волатильность рубля. Мы не видим оснований в пользу того, что рост ВВП превзойдет 1,5% в будущем году: завершение некоторых госпроектов может негативно сказаться на динамике инвестиций, тогда как замедление роста номинальных зарплат будет представлять риск для потребления.

Картина роста 2017 года омрачена крайне нестабильными макроиндикаторами, проблемами с частными банками, вступлением российского правительства в «период тишины» и новыми опасениями по поводу санкций. Хотя Россия вернулась в зону позитивного роста в 2017 году (ВВП вырос на 1,6% г/г за 9М17), настроение в экономике остается весьма подавленным. И это небезосновательно – во-первых, восстановление экономики идет по плохо прогнозируемой траектории: если в 1К17 экономика росла на 0,5% г/г, то в 2К17 рост ВВП подскочил до 2,5% г/г, замедлившись до 1,8% в 3К17; похожая траектория повторена и в динамике промпроизводства и роста инвестиций. Сильный рост частного потребления на 3,5% г/г в 1П17 не выглядит полностью убедительным, так как оборот розничной торговли снизился на 0,3% г/г за аналогичный период, а рост реальных зарплат расходился с

динамикой доходов.

Во-вторых, не совместим с восстановлением экономики и коллапс двух крупных частных банковских групп (ФК «Открытие» и БИН Банк) в августе-сентябре – он активизировал опасения по поводу скрытой слабости банков и породил сомнения в том, что ЦБ контролирует ситуацию в секторе. В-третьих, с начала осени прекратились все дискуссии по поводу концепции

экономических реформ, и, судя по всему, Россия вступила в «период тишины», который в лучшем случае продлится до президентских выборов. Наконец, на смену оптимистическим настроениям 1П17, возникшим после выборов в США 2016 года, вновь пришли опасения по поводу новых санкций после первой встречи Путина и Трампа в июле 2017 года. Если 1П17 был моментом позитивных ожиданий, то к концу 2017 года экономика страдает от отсутствия ясных перспектив.

После выборов в марте 2018 года рынок связывает свои надежды с концепцией структурных реформ… Луч надежды 2018 года связан с началом экономических реформ, которые, по ожиданиям рынка, объявят после президентских выборов или после того, как будет сформировано новое правительство в мае 2018 года. Как ожидает рынок, новая программа при благоприятном сценарии будет сформирована на базе экономической стратегии 2018-2024 Алексея Кудрина, при неблагоприятном – станет сочетанием стратегии Кудрина и предложений Столыпинского клуба. В случае реализации объединенной программы она будет содержать как некоторые структурные изменения, например, в сфере таможенной политики и юридической системы, так и включит в себя меры по поддержке отдельных отраслей экономики.

Однако поствыборная программа может быть сосредоточена исключительно на обеспечении бюджетной стабильности. У нас все же есть убежденность в том, что новое правительство в большей степени займется бюджетной политикой, а не запуском новых крупномасштабных реформ. Это связано с тем, что острота бюджетных проблем нарастает; возможности для маневра за счет расходной части сокращаются: в 2016 году порядка 57% расходов консолидированного бюджета пришлось на социальную сферу (21% ВВП), совокупные расходы на оборону и внутреннюю безопасность на консолидированном уровне составили 6,7% ВВП, что почти соответствует 7,3% ВВП, которые тратятся на образование и здравоохранение.

Опасения по поводу инвестиций в человеческий капитал вынудили Алексея Кудрина призвать к повышению цены на нефть для нового бюджетного правила с $40 за баррель

до $45 за баррель. В то же время, хотя к концу 2017 года Россия все еще ожидает порядка $80 млрд госсбережений, Резервный фонд будет истощен к концу года и два фонда (Резервный и ФНБ) объединят, что говорит о росте давления на госсбережения. Поиск баланса между крупными социальными обязательствами, необходимость поддерживать определенный уровень госуслуг и желание избежать повышения долга – сложная задача, решением которой должно будет заняться правительство. Мы по-прежнему считаем, что повышение налогов неизбежно, но решение о повышении налоговой нагрузки болезненно и, как это представляется сейчас, видимо, будет отложено до 2020 года.

Инфляция должна ускориться к концу 2018 года. Низкая инфляция – еще один важный фактор, который определит способность правительства реализовать повышение налоговой нагрузки, особенно НДС, явно инфляционного по своей природе. 2017 год оказался очень успешным для ЦБ РФ – инфляция достигла своего ориентира 4% в июле и к октябрю замедлилась до 2,7% г/г; по нашему прогнозу, она должна составить 2,4% г/г к концу этого года. Это является следствием продовольственной дефляции и слабой монетарной трансмиссии; тем не менее, скорость замедления инфляции превосходит ожидания, что вызывает опасения по поводу динамики в 2018 году, когда инфляция может ускориться. Мы прогнозируем инфляцию на уровне примерно 2% г/г к концу весны будущего года, главным образом, как отражение дефляционных трендов этого года; тем не менее, мы подтверждаем

ориентир по инфляции на уровне 4% к концу 2018 года – столь быстрое ускорение годовой инфляции может заставить ЦБ быть против повышения НДС в 2019 году. Это является дополнительным аргументом в пользу того, что налоговая реформа будет отложена до 2020 года.

Мы ожидаем, что ЦБ, понизив ставку до 7,5%, возьмет паузу. Инфляционные риски подтверждают наше мнение о том, что ЦБ, начиная с 2К18, вероятно, возьмет паузу в цикле понижения ставки; по нашим ожиданиям, к этому времени регулятор понизит ее до 7,5%. Назначение нового правительства и дебаты по поводу приоритетов бюджетной политики создают идеальный фон для того, чтобы ЦБ объявил о паузе при уровне ставки, который превышает номинальную равновесную ставку в 6,5-7%. За этим, на наш взгляд, стоит две веские причины. Во-первых, мы всегда считали, что ЦБ ограничен в своих возможностях повышать ставку; это мнение еще более подтверждается сейчас, когда ЦБ обременен двумя крупнейшими банками, нуждающимися в реструктуризации. Во-вторых, существуют внешние риски – в случае новых санкций ставки в России должны будут вырасти,

поэтому нынешние высокие реальные ставки – это своего рода защита против этого риска.

Главный риск 2018 года – это антисанкции. До недавнего времени санкции оказывали лишь ограниченное воздействие на российскую экономику – они снижали аппетиты банков и компаний к внешним заимствованиям, однако на практике не препятствовали иностранным инвесторам инвестировать в российские облигации или акции. Важно и то, что после ответных

санкций в форме ограничений на импорт продовольствия (доля импорта в российском продовольственном потреблении снизилась с 30-35% вплоть до 2014 г. до нынешних 23%), Россия в принципе не использовала механизм контрсанкций в качестве ответной политической меры. Напротив, российские власти скорее транслировали свое намерение открыть дорогу диалогу. Тем не менее, равновесие весьма не прочно и может быть нарушено в случае эскалации санкционного давления до нового уровня.

Повестка дня 2018 года содержит два риска (1) введение санкций против главных российских бизнес-групп и/или (2) введение суверенных санкций. Последний сценарий явно крайне негативен, и мы не уверены, что рынок принимает его в расчет. Мы опасаемся главным образом не столько чисто экономических последствий этой меры – в конце концов, долг российского правительства составляет всего 13% ВВП, из которых 70% фондируется внутри страны – сколько того, как отреагирует на них российская сторона.

Как ожидается, курс рубля составит 60 за доллар к концу будущего года, однако волатильность, судя по всему, будет высокой. Хорошая новость связана с тем, что недавнее восстановление цен на нефть помогает рублю сохранять свои сильные позиции, благодаря чему профицит текущего счета превзойдет ожидания, по крайней мере, в начале будущего года – мы ожидаем, что он составит $38 млрд (2,3% ВВП) в 2018 году при сценарии цены на нефть $55/барр против 1,9% ВВП в этом году. Тем не менее, главная неопределенность будущего года связана с капитальным счетом. Во-первых, ключевая ставка ЦБ больше не будет способствовать привлечению капитала в 2018 г., как это было в этом году. Во-вторых, санкционный риск – главный фактор для наблюдения с точки зрения курса рубля. В случае суверенных санкций как минимум $30-35 млрд уйдут с российского долгового рынка, что эквивалентно ослаблению рубля на 5 рублей. Наш прогноз курса рубля на конец будущего года на фоне сильного замедления инфляции равен 60 за доллар: тем не менее, в случае реализации сценария санкций волатильность в любой момент может усилиться.

Мы не видим оснований для того, чтобы рост ВВП превзошел 1,5% в 2018 году. Высокая степень неопределенности по поводу общей картины будущего года негативна с точки зрения роста. Рост инвестиций, который, как мы считаем, за 9M17 на 90% простимулирован строительной активностью в Крыму, Москве и на Дальнем Востоке, вероятно замедлится. В свете того что строительство моста через Керченский пролив может завершиться к президентским выборам, а программа реновации Москвы наберет силу только после 2018 года, главным драйвером роста инвестиций в будущем году, судя по всему, будет только Дальний Восток.

Рост инвестиций будут сдерживать и продолжающееся снижение корпоративного долга, и опасения по поводу финансовой нестабильности – мы ожидаем, что инвестиции вырастут на 2,5% г/г в 2018 году. Более позитивной ситуация представляется в части потребления – мы прогнозируем рост потребления домохозяйств на 3% г/г в 2018 году. Тем не менее,

очевидным риском является сценарий, при котором снижение роста номинальных зарплат (как следствие низкой инфляции 2017 года) совпадет с ускорением инфляции в 2018 году, что негативно отразится на покупательной способности населения. В итоге мы очень сомневаемся в том, что рост розничных кредитов превзойдет 15% г/г в 2018 году, что будет сдерживать динамику частного потребления. Таким образом, мы ожидаем что рост ВВП составит 1,5% в 2018 году, что конечно же не вселяет большого оптимизма.

Едва ли можно говорить о том, что Новый год развеет эту неопределенность: новое правительство будет сосредоточено не на структурных реформах, а на решении бюджетных проблем, ЦБ, судя по всему, понизив ставку до 7,5%, возьмет паузу в 2018 году, тогда как новые санкции усилят волатильность рубля. Мы не видим оснований в пользу того, что рост ВВП превзойдет 1,5% в будущем году: завершение некоторых госпроектов может негативно сказаться на динамике инвестиций, тогда как замедление роста номинальных зарплат будет представлять риск для потребления.

Картина роста 2017 года омрачена крайне нестабильными макроиндикаторами, проблемами с частными банками, вступлением российского правительства в «период тишины» и новыми опасениями по поводу санкций. Хотя Россия вернулась в зону позитивного роста в 2017 году (ВВП вырос на 1,6% г/г за 9М17), настроение в экономике остается весьма подавленным. И это небезосновательно – во-первых, восстановление экономики идет по плохо прогнозируемой траектории: если в 1К17 экономика росла на 0,5% г/г, то в 2К17 рост ВВП подскочил до 2,5% г/г, замедлившись до 1,8% в 3К17; похожая траектория повторена и в динамике промпроизводства и роста инвестиций. Сильный рост частного потребления на 3,5% г/г в 1П17 не выглядит полностью убедительным, так как оборот розничной торговли снизился на 0,3% г/г за аналогичный период, а рост реальных зарплат расходился с

динамикой доходов.

Во-вторых, не совместим с восстановлением экономики и коллапс двух крупных частных банковских групп (ФК «Открытие» и БИН Банк) в августе-сентябре – он активизировал опасения по поводу скрытой слабости банков и породил сомнения в том, что ЦБ контролирует ситуацию в секторе. В-третьих, с начала осени прекратились все дискуссии по поводу концепции

экономических реформ, и, судя по всему, Россия вступила в «период тишины», который в лучшем случае продлится до президентских выборов. Наконец, на смену оптимистическим настроениям 1П17, возникшим после выборов в США 2016 года, вновь пришли опасения по поводу новых санкций после первой встречи Путина и Трампа в июле 2017 года. Если 1П17 был моментом позитивных ожиданий, то к концу 2017 года экономика страдает от отсутствия ясных перспектив.

После выборов в марте 2018 года рынок связывает свои надежды с концепцией структурных реформ… Луч надежды 2018 года связан с началом экономических реформ, которые, по ожиданиям рынка, объявят после президентских выборов или после того, как будет сформировано новое правительство в мае 2018 года. Как ожидает рынок, новая программа при благоприятном сценарии будет сформирована на базе экономической стратегии 2018-2024 Алексея Кудрина, при неблагоприятном – станет сочетанием стратегии Кудрина и предложений Столыпинского клуба. В случае реализации объединенной программы она будет содержать как некоторые структурные изменения, например, в сфере таможенной политики и юридической системы, так и включит в себя меры по поддержке отдельных отраслей экономики.

Однако поствыборная программа может быть сосредоточена исключительно на обеспечении бюджетной стабильности. У нас все же есть убежденность в том, что новое правительство в большей степени займется бюджетной политикой, а не запуском новых крупномасштабных реформ. Это связано с тем, что острота бюджетных проблем нарастает; возможности для маневра за счет расходной части сокращаются: в 2016 году порядка 57% расходов консолидированного бюджета пришлось на социальную сферу (21% ВВП), совокупные расходы на оборону и внутреннюю безопасность на консолидированном уровне составили 6,7% ВВП, что почти соответствует 7,3% ВВП, которые тратятся на образование и здравоохранение.

Опасения по поводу инвестиций в человеческий капитал вынудили Алексея Кудрина призвать к повышению цены на нефть для нового бюджетного правила с $40 за баррель

до $45 за баррель. В то же время, хотя к концу 2017 года Россия все еще ожидает порядка $80 млрд госсбережений, Резервный фонд будет истощен к концу года и два фонда (Резервный и ФНБ) объединят, что говорит о росте давления на госсбережения. Поиск баланса между крупными социальными обязательствами, необходимость поддерживать определенный уровень госуслуг и желание избежать повышения долга – сложная задача, решением которой должно будет заняться правительство. Мы по-прежнему считаем, что повышение налогов неизбежно, но решение о повышении налоговой нагрузки болезненно и, как это представляется сейчас, видимо, будет отложено до 2020 года.

Инфляция должна ускориться к концу 2018 года. Низкая инфляция – еще один важный фактор, который определит способность правительства реализовать повышение налоговой нагрузки, особенно НДС, явно инфляционного по своей природе. 2017 год оказался очень успешным для ЦБ РФ – инфляция достигла своего ориентира 4% в июле и к октябрю замедлилась до 2,7% г/г; по нашему прогнозу, она должна составить 2,4% г/г к концу этого года. Это является следствием продовольственной дефляции и слабой монетарной трансмиссии; тем не менее, скорость замедления инфляции превосходит ожидания, что вызывает опасения по поводу динамики в 2018 году, когда инфляция может ускориться. Мы прогнозируем инфляцию на уровне примерно 2% г/г к концу весны будущего года, главным образом, как отражение дефляционных трендов этого года; тем не менее, мы подтверждаем

ориентир по инфляции на уровне 4% к концу 2018 года – столь быстрое ускорение годовой инфляции может заставить ЦБ быть против повышения НДС в 2019 году. Это является дополнительным аргументом в пользу того, что налоговая реформа будет отложена до 2020 года.

Мы ожидаем, что ЦБ, понизив ставку до 7,5%, возьмет паузу. Инфляционные риски подтверждают наше мнение о том, что ЦБ, начиная с 2К18, вероятно, возьмет паузу в цикле понижения ставки; по нашим ожиданиям, к этому времени регулятор понизит ее до 7,5%. Назначение нового правительства и дебаты по поводу приоритетов бюджетной политики создают идеальный фон для того, чтобы ЦБ объявил о паузе при уровне ставки, который превышает номинальную равновесную ставку в 6,5-7%. За этим, на наш взгляд, стоит две веские причины. Во-первых, мы всегда считали, что ЦБ ограничен в своих возможностях повышать ставку; это мнение еще более подтверждается сейчас, когда ЦБ обременен двумя крупнейшими банками, нуждающимися в реструктуризации. Во-вторых, существуют внешние риски – в случае новых санкций ставки в России должны будут вырасти,

поэтому нынешние высокие реальные ставки – это своего рода защита против этого риска.

Главный риск 2018 года – это антисанкции. До недавнего времени санкции оказывали лишь ограниченное воздействие на российскую экономику – они снижали аппетиты банков и компаний к внешним заимствованиям, однако на практике не препятствовали иностранным инвесторам инвестировать в российские облигации или акции. Важно и то, что после ответных

санкций в форме ограничений на импорт продовольствия (доля импорта в российском продовольственном потреблении снизилась с 30-35% вплоть до 2014 г. до нынешних 23%), Россия в принципе не использовала механизм контрсанкций в качестве ответной политической меры. Напротив, российские власти скорее транслировали свое намерение открыть дорогу диалогу. Тем не менее, равновесие весьма не прочно и может быть нарушено в случае эскалации санкционного давления до нового уровня.

Повестка дня 2018 года содержит два риска (1) введение санкций против главных российских бизнес-групп и/или (2) введение суверенных санкций. Последний сценарий явно крайне негативен, и мы не уверены, что рынок принимает его в расчет. Мы опасаемся главным образом не столько чисто экономических последствий этой меры – в конце концов, долг российского правительства составляет всего 13% ВВП, из которых 70% фондируется внутри страны – сколько того, как отреагирует на них российская сторона.

Как ожидается, курс рубля составит 60 за доллар к концу будущего года, однако волатильность, судя по всему, будет высокой. Хорошая новость связана с тем, что недавнее восстановление цен на нефть помогает рублю сохранять свои сильные позиции, благодаря чему профицит текущего счета превзойдет ожидания, по крайней мере, в начале будущего года – мы ожидаем, что он составит $38 млрд (2,3% ВВП) в 2018 году при сценарии цены на нефть $55/барр против 1,9% ВВП в этом году. Тем не менее, главная неопределенность будущего года связана с капитальным счетом. Во-первых, ключевая ставка ЦБ больше не будет способствовать привлечению капитала в 2018 г., как это было в этом году. Во-вторых, санкционный риск – главный фактор для наблюдения с точки зрения курса рубля. В случае суверенных санкций как минимум $30-35 млрд уйдут с российского долгового рынка, что эквивалентно ослаблению рубля на 5 рублей. Наш прогноз курса рубля на конец будущего года на фоне сильного замедления инфляции равен 60 за доллар: тем не менее, в случае реализации сценария санкций волатильность в любой момент может усилиться.

Мы не видим оснований для того, чтобы рост ВВП превзошел 1,5% в 2018 году. Высокая степень неопределенности по поводу общей картины будущего года негативна с точки зрения роста. Рост инвестиций, который, как мы считаем, за 9M17 на 90% простимулирован строительной активностью в Крыму, Москве и на Дальнем Востоке, вероятно замедлится. В свете того что строительство моста через Керченский пролив может завершиться к президентским выборам, а программа реновации Москвы наберет силу только после 2018 года, главным драйвером роста инвестиций в будущем году, судя по всему, будет только Дальний Восток.

Рост инвестиций будут сдерживать и продолжающееся снижение корпоративного долга, и опасения по поводу финансовой нестабильности – мы ожидаем, что инвестиции вырастут на 2,5% г/г в 2018 году. Более позитивной ситуация представляется в части потребления – мы прогнозируем рост потребления домохозяйств на 3% г/г в 2018 году. Тем не менее,

очевидным риском является сценарий, при котором снижение роста номинальных зарплат (как следствие низкой инфляции 2017 года) совпадет с ускорением инфляции в 2018 году, что негативно отразится на покупательной способности населения. В итоге мы очень сомневаемся в том, что рост розничных кредитов превзойдет 15% г/г в 2018 году, что будет сдерживать динамику частного потребления. Таким образом, мы ожидаем что рост ВВП составит 1,5% в 2018 году, что конечно же не вселяет большого оптимизма.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба