26 декабря 2017 Investbrothers.ru

Закредитованность российских предприятий снизилась, несмотря на рост долговой нагрузки в 2014-2015 гг., подсчитали в АКРА.

Причиной увеличения долговой нагрузки в первую очередь стал “рост валютных заимствований из-за девальвации рубля”. Однако “в целом долговая нагрузка крупного корпоративного бизнеса остается на приемлемом уровне и постепенно снижается”, сообщило АКРА.

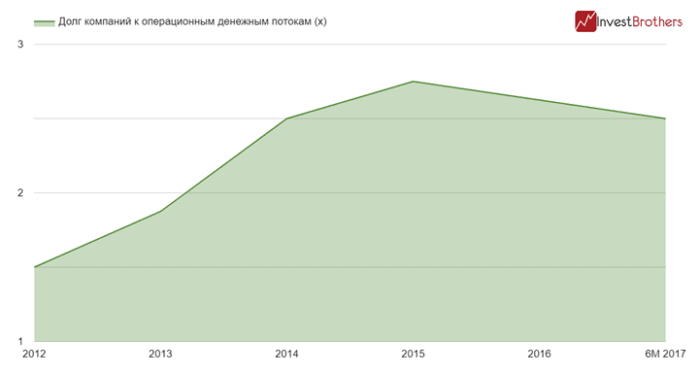

Долг компаний к операционным денежным потокам (раз)

Источник: АКРА

Так общий долг компаний в 2,2 раза выше денежных потоков от операционной деятельности (FFO). Для сравнения в 2015 г. он был больше в 2,4 раза. По этому показателю предприятия вышли на уровень предкризисного 2014 г.

Объем денежных потоков от операционной деятельности, в свою очередь, покрывает процентные выплаты по обязательствам в 8,3 раза, “незначительно увеличившись по сравнению с 2016 г.”. “Практически все проанализированные сектора, за исключением машиностроения, демонстрируют приемлемый уровень долговой нагрузки (не более 2,5х FFO до выплаты процентов и налогов). Наиболее существенное снижение долговой нагрузки демонстрируют металлургический сектор и электроэнергетика, которые в основной своей массе завершили программы капитальных затрат и находятся в фазе генерации значительного свободного денежного потока”, отметили в АКРА.

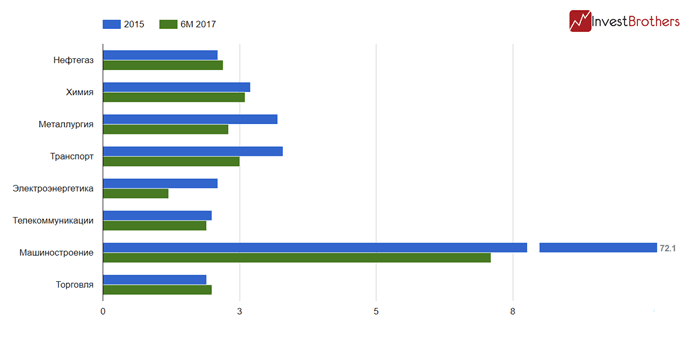

Долг машиностроительной отрасли в 7,1 раза превышает объем потоков от операционной деятельности. Наименьшая долговая нагрузка лежит на электроэнергетической отрасли – долг/FFO равен 1,2.

Закредитованность отраслей промышленности (долг к FFO)

Источник: АКРА

Рост задолженности последних лет больше вызван валютной переоценкой, нежели спросом на кредитные средства. Поэтому эффективность новых рублевых обязательств невелика – около 61% всего долга предприятий выражена в иностранной валюте. Однако это не так страшно, так как 89% этого долга относится к компаниям-экспортерам.

В следующие два года долговая нагрузка предприятий продолжит снижаться, считают в АКРА, “так как положительные реальные процентные ставки не создают стимулов для высокой инвестиционной активности бизнеса”.

Резюме от Investbrothers

Если компании продолжат сокращать свои долги, а инвестиционная активность будет на низком уровне, то появляются сомнения в устойчивости роста экономики, который был зафиксирован в текущем году.

Причиной увеличения долговой нагрузки в первую очередь стал “рост валютных заимствований из-за девальвации рубля”. Однако “в целом долговая нагрузка крупного корпоративного бизнеса остается на приемлемом уровне и постепенно снижается”, сообщило АКРА.

Долг компаний к операционным денежным потокам (раз)

Источник: АКРА

Так общий долг компаний в 2,2 раза выше денежных потоков от операционной деятельности (FFO). Для сравнения в 2015 г. он был больше в 2,4 раза. По этому показателю предприятия вышли на уровень предкризисного 2014 г.

Объем денежных потоков от операционной деятельности, в свою очередь, покрывает процентные выплаты по обязательствам в 8,3 раза, “незначительно увеличившись по сравнению с 2016 г.”. “Практически все проанализированные сектора, за исключением машиностроения, демонстрируют приемлемый уровень долговой нагрузки (не более 2,5х FFO до выплаты процентов и налогов). Наиболее существенное снижение долговой нагрузки демонстрируют металлургический сектор и электроэнергетика, которые в основной своей массе завершили программы капитальных затрат и находятся в фазе генерации значительного свободного денежного потока”, отметили в АКРА.

Долг машиностроительной отрасли в 7,1 раза превышает объем потоков от операционной деятельности. Наименьшая долговая нагрузка лежит на электроэнергетической отрасли – долг/FFO равен 1,2.

Закредитованность отраслей промышленности (долг к FFO)

Источник: АКРА

Рост задолженности последних лет больше вызван валютной переоценкой, нежели спросом на кредитные средства. Поэтому эффективность новых рублевых обязательств невелика – около 61% всего долга предприятий выражена в иностранной валюте. Однако это не так страшно, так как 89% этого долга относится к компаниям-экспортерам.

В следующие два года долговая нагрузка предприятий продолжит снижаться, считают в АКРА, “так как положительные реальные процентные ставки не создают стимулов для высокой инвестиционной активности бизнеса”.

Резюме от Investbrothers

Если компании продолжат сокращать свои долги, а инвестиционная активность будет на низком уровне, то появляются сомнения в устойчивости роста экономики, который был зафиксирован в текущем году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба