4 апреля 2018 Вести Экономика

Крупнейшие центробанки мира сворачивают или готовятся сворачивать стимулирующие программы, сокращают денежное предложение, давая сигнал о скором замедлении мировой экономики.

Спад может начаться уже во второй половине этого года, считают эксперты, если, конечно, действия монетарных властей не изменятся. Вслед за экономикой снижение может усилиться и на финансовых рынках, где уже сейчас все очень неспокойно.

Глобальное монетарное предложение замедляется гораздо быстрее, чем предполагают многочисленные аналитики, и этот факт уже сейчас оказывает серьезное влияние на экономику.

Текущие тенденции противоречат прогнозам того же Международного валютного фонда (МВФ), который ожидал дальнейшего синхронного роста по всему миру.

Важно отметить, что темпы роста денежной массы M3 в США, которая охватывает широкий спектр депозитов, а также включает в себя наличные деньги, снизились до шестилетнего минимума. Только за последние три месяца этот индикатор снизился до отметки 2% в год в США и 1,2% в год в Японии.

Денежная масса M3 является хорошим опережающим индикатором на ближайший год. Если M3 растет примерно на 4-5%, то экономика развивается благополучно. В нашем случае цифра значительно ниже.

Многие известные эксперты полагают, что Федрезерв допускает ошибку, слишком быстро сворачивая стимулы, и это может привести если не к рецессии, то к серьезному спаду.

Федрезерв сокращает свой баланс на $20 млрд. в месяц. Но экспертов-монетаристов тревожит тот факт, что американский центробанк уже заранее настроен увеличить темп сокращения баланса до $50 млрд в месяц к сентябрю этого года и, похоже, намерен выполнять свой план независимо от последствий своих шагов.

Продажи облигаций со стороны Федрезерва автоматически замедляют рост банковских депозитов и запускают вспять процесс создания денег. Некоторые свидетельства уже заметны по темпам роста объема кредитов в США, которые за последние пять месяцев упали до нуля.

Эксперты уверены, что ФРС допускает ошибку, основываясь на старых непригодных индикаторах, таких как уровень безработицы и инфляция. Они также отмечают, что в 2008 г. американский регулятор фактически проморгал грядущий кризис, поскольку игнорировал сигналы денежных агрегатов.

Роберт Хетцель, эксперт-монетарист из ФРБ Ричмонда, позже написал на эту тему аналитическую записку “Великая рецессия: провал рынка или провал политики?”, обвинив Федрезерв в том, что тот стал причиной катастрофы, охватившей Lehman, AIG и ипотечных гигантов Fannie Mae и Freddie Mac. Монетарные сигналы не настолько тревожны сегодня, как в тот раз, но риск заключается в том, что Федрезерв под руководством Пауэлла будет постоянно ужесточать монетарные условия, пока что-то не сломается.

В еврозоне ситуация несколько иная, поскольку ЕЦБ находится сейчас на другом этапе сокращения стимулов, тем не менее темпы роста агрегата M3 упали до 2,3% за последние три месяца, что является самым медленным темпом с момента долгового кризиса в еврозоне.

Напомним, ЕЦБ замедлил программу QE до 30 млрд евро, при этом на максимуме в 2016 г. регулятор покупал активов на 80 млрд евро в месяц. В сентябре программа покупки облигаций должна полностью завершиться.

ЕЦБ намерен сокращать стимулы даже при том, что инфляция так и не достигла целевых уровней. Все это создает риски сваливания дефляционного шока и рецессии в регионе.

Впрочем, у европейского финансового регулятора уже нет практически никаких возможных шагов, Драги использовал весь арсенал.

Оптимизм не приходит и из Китая. Взрывной рост кредитования и фискальные стимулы, запущенные китайскими властями в 2015 и 2016 гг., в значительной степени исчерпаны. Центральный банк Китая с середины прошлого года приступил к охлаждению кредитования.

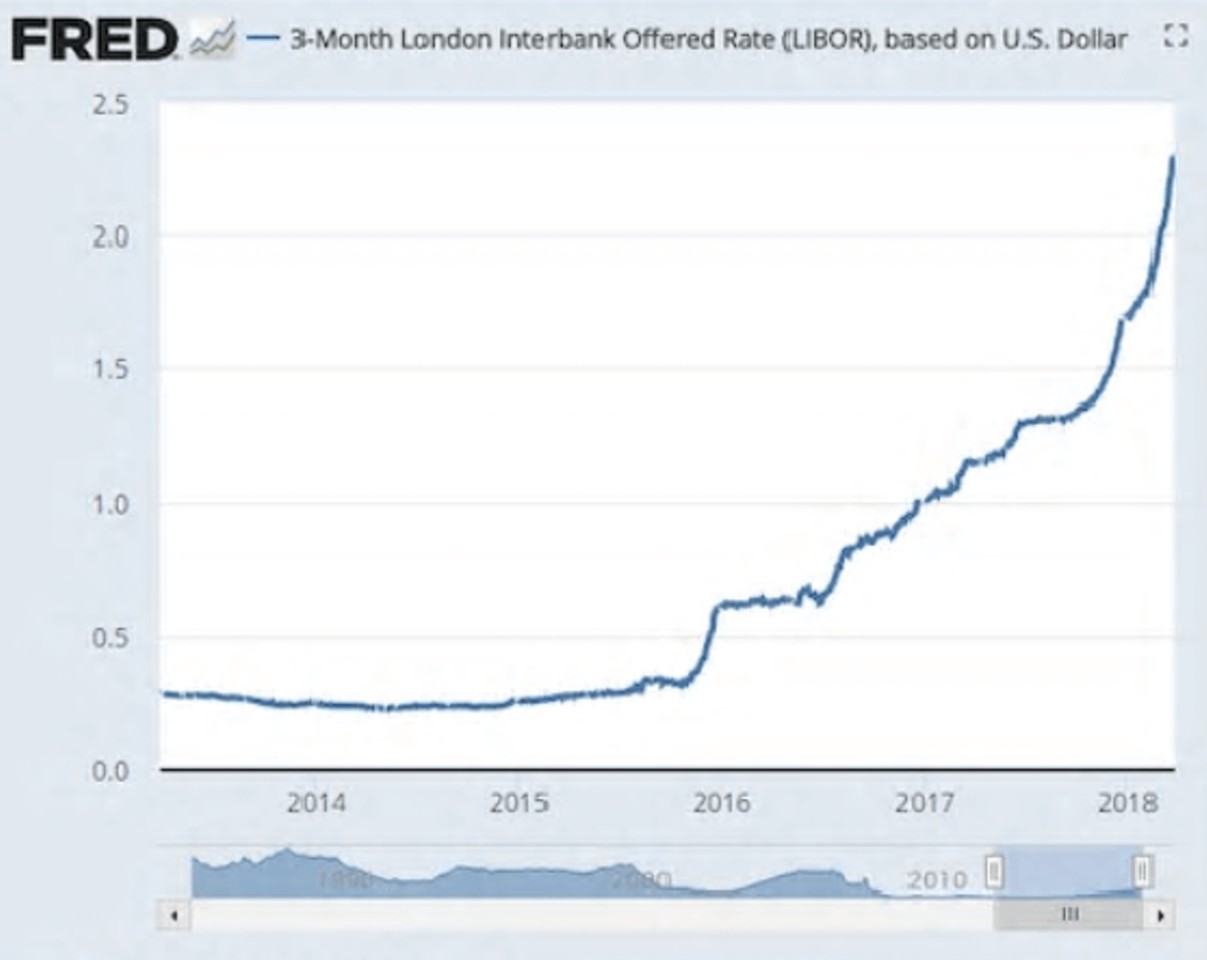

Глобальное монетарное замедление трудно отделить от последствий роста процентных ставок в США. Ставка по федеральным фондам, устанавливаемая Федрезервом, увеличилась в шесть раз до отметки 1,75%, и эта динамика сжимает глобальную финансовую систему, которая никогда не была так зависима от стоимости долларовых заимствований. По оценкам Банка международных расчетов, размер офшорного долларового долга и эквивалентных ему деривативов увеличился до $25 трлн.

В свежем докладе ФРБ Нью-Йорка сказано, что $200 трлн деривативов оцениваются по ставке LIBOR, что в десять раз больше, чем ВВП США, а также $2,3 трлн синдицированных кредитов, $2,3 трлн ипотечных кредитов, $1,1 трлн нот с плавающей процентной ставки и т. д. Ставки по этим продуктам очень быстро следуют за LIBOR. Все это может привести к глобальному кредитному шоку.

Спад может начаться уже во второй половине этого года, считают эксперты, если, конечно, действия монетарных властей не изменятся. Вслед за экономикой снижение может усилиться и на финансовых рынках, где уже сейчас все очень неспокойно.

Глобальное монетарное предложение замедляется гораздо быстрее, чем предполагают многочисленные аналитики, и этот факт уже сейчас оказывает серьезное влияние на экономику.

Текущие тенденции противоречат прогнозам того же Международного валютного фонда (МВФ), который ожидал дальнейшего синхронного роста по всему миру.

Важно отметить, что темпы роста денежной массы M3 в США, которая охватывает широкий спектр депозитов, а также включает в себя наличные деньги, снизились до шестилетнего минимума. Только за последние три месяца этот индикатор снизился до отметки 2% в год в США и 1,2% в год в Японии.

Денежная масса M3 является хорошим опережающим индикатором на ближайший год. Если M3 растет примерно на 4-5%, то экономика развивается благополучно. В нашем случае цифра значительно ниже.

Многие известные эксперты полагают, что Федрезерв допускает ошибку, слишком быстро сворачивая стимулы, и это может привести если не к рецессии, то к серьезному спаду.

Федрезерв сокращает свой баланс на $20 млрд. в месяц. Но экспертов-монетаристов тревожит тот факт, что американский центробанк уже заранее настроен увеличить темп сокращения баланса до $50 млрд в месяц к сентябрю этого года и, похоже, намерен выполнять свой план независимо от последствий своих шагов.

Продажи облигаций со стороны Федрезерва автоматически замедляют рост банковских депозитов и запускают вспять процесс создания денег. Некоторые свидетельства уже заметны по темпам роста объема кредитов в США, которые за последние пять месяцев упали до нуля.

Эксперты уверены, что ФРС допускает ошибку, основываясь на старых непригодных индикаторах, таких как уровень безработицы и инфляция. Они также отмечают, что в 2008 г. американский регулятор фактически проморгал грядущий кризис, поскольку игнорировал сигналы денежных агрегатов.

Роберт Хетцель, эксперт-монетарист из ФРБ Ричмонда, позже написал на эту тему аналитическую записку “Великая рецессия: провал рынка или провал политики?”, обвинив Федрезерв в том, что тот стал причиной катастрофы, охватившей Lehman, AIG и ипотечных гигантов Fannie Mae и Freddie Mac. Монетарные сигналы не настолько тревожны сегодня, как в тот раз, но риск заключается в том, что Федрезерв под руководством Пауэлла будет постоянно ужесточать монетарные условия, пока что-то не сломается.

В еврозоне ситуация несколько иная, поскольку ЕЦБ находится сейчас на другом этапе сокращения стимулов, тем не менее темпы роста агрегата M3 упали до 2,3% за последние три месяца, что является самым медленным темпом с момента долгового кризиса в еврозоне.

Напомним, ЕЦБ замедлил программу QE до 30 млрд евро, при этом на максимуме в 2016 г. регулятор покупал активов на 80 млрд евро в месяц. В сентябре программа покупки облигаций должна полностью завершиться.

ЕЦБ намерен сокращать стимулы даже при том, что инфляция так и не достигла целевых уровней. Все это создает риски сваливания дефляционного шока и рецессии в регионе.

Впрочем, у европейского финансового регулятора уже нет практически никаких возможных шагов, Драги использовал весь арсенал.

Оптимизм не приходит и из Китая. Взрывной рост кредитования и фискальные стимулы, запущенные китайскими властями в 2015 и 2016 гг., в значительной степени исчерпаны. Центральный банк Китая с середины прошлого года приступил к охлаждению кредитования.

Глобальное монетарное замедление трудно отделить от последствий роста процентных ставок в США. Ставка по федеральным фондам, устанавливаемая Федрезервом, увеличилась в шесть раз до отметки 1,75%, и эта динамика сжимает глобальную финансовую систему, которая никогда не была так зависима от стоимости долларовых заимствований. По оценкам Банка международных расчетов, размер офшорного долларового долга и эквивалентных ему деривативов увеличился до $25 трлн.

В свежем докладе ФРБ Нью-Йорка сказано, что $200 трлн деривативов оцениваются по ставке LIBOR, что в десять раз больше, чем ВВП США, а также $2,3 трлн синдицированных кредитов, $2,3 трлн ипотечных кредитов, $1,1 трлн нот с плавающей процентной ставки и т. д. Ставки по этим продуктам очень быстро следуют за LIBOR. Все это может привести к глобальному кредитному шоку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба