28 ноября 2024 T-Investments Романович Роман

Конспект доклада с конференции Т—Ж

27 сентября 2024 года Т—Ж провел свою вторую онлайн-конференцию «Деньги-2024».

Мы говорили обо всем, что связано с деньгами, и о том, как они влияют на нашу жизнь. В том числе об управлении личными финансами, о психологии денег, бизнесе и господдержке.

Во что инвестировать до конца 2024 года и в первой половине 2025 года, каково текущее состояние экономики, почему нельзя отказываться от акций и какая структура портфеля может быть сегодня, рассказал инвестор, финансовый консультант и автор Т—Ж Роман Романович

Вот конспект его выступления.

Самая жесткая политика за 10 лет

Разберем текущее состояние российской экономики, чтобы понять, какие инвестиционные идеи будут актуальны в ближайшие полгода.

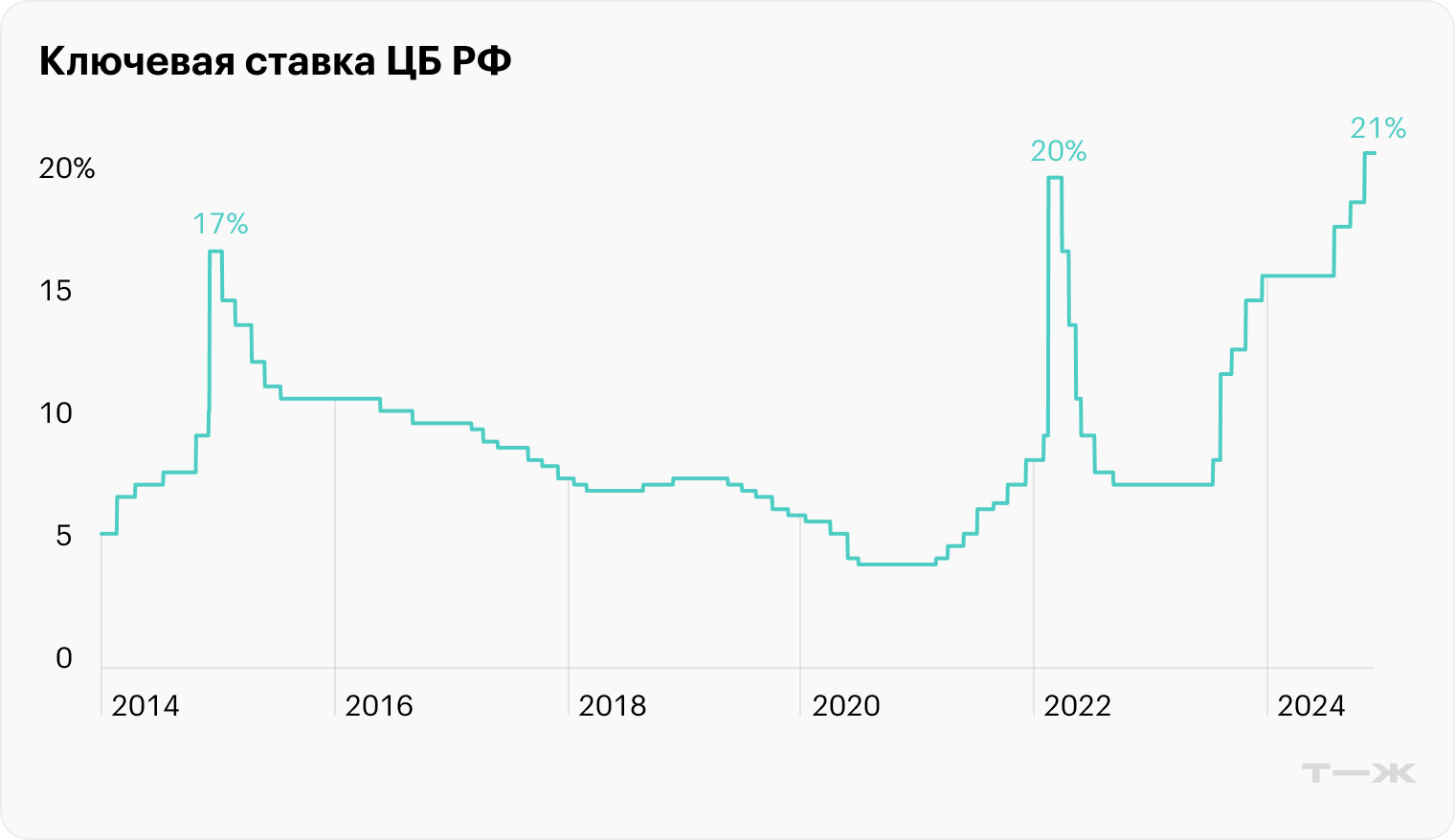

Сейчас мы переживаем период самой жесткой денежно-кредитной политики за всю историю современной России. Центральный банк России с июля 2023 года поднимал ключевую ставку восемь раз подряд, с 7,5 до 21%.

Похожие уровни ключевой ставки уже наблюдались в 2015 и в 2022 годах. Но тогда ее поднимали, чтобы сдержать отток капитала и стабилизировать курс рубля. После достигнутых целей ставку быстро снижали.

Сейчас ситуация отличается. ЦБ не может начать снижать ключевую ставку, так как изменения в экономике носят структурный характер. Ниже — ключевые причины.

В стране рекордно низкая безработица. Она составляет 2,4%. Три года назад доля безработных была в два раза больше. Недостаток сотрудников вынуждает компании поднимать зарплату, а повышение доходов приводит к росту расходов на товары и услуги. А так как другие страны ввели ограничения на экспорт товаров в Россию, это приводит к росту инфляции.

Стабильный госзаказ в инфраструктуре и обороне. Компании, которые работают на выполнение таких заказов, получают их гарантированно, независимо от уровня ключевой ставки. Приток доходов от госзаказов позволяет компаниям нанимать сотрудников и поднимать им зарплату, что напрямую влияет на рост инфляции.

Льготы и субсидии, в том числе льготная ипотека. Например, на рынке недвижимости до сих пор действует ряд программ, которые позволяют заемщикам приобрести жилье по низким ставкам. При иных обстоятельствах часть заемщиков не смогла бы это сделать. Это позволяет сотрудникам строительной отрасли требовать повышения зарплат, что также сказывается на уровне инфляции.

В итоге получается, что на данные структурные изменения ЦБ не оказывает прямого влияния и не может с помощью повышения ставки регулировать инфляцию.

Наблюдаемая инфляция

Центральный банк прогнозирует, что в ближайшие два года ключевая ставка будет двузначной. Судя по всему, ключевую ставку планируют незначительно снизить уже в 2025 году. Глава ЦБ неоднократно объявляла, что цель — достигнуть инфляции в 4%. Этого ожидают в 2026 году

Прогноз ключевых экономических показателей от Банка России

На конец ноября 2024 года официальная годовая инфляция составляла 8,5% — это усредненное значение изменения индекса потребительских цен за годовой период, рассчитываемое Росстатом на базе усредненной потребительской корзины всех россиян.

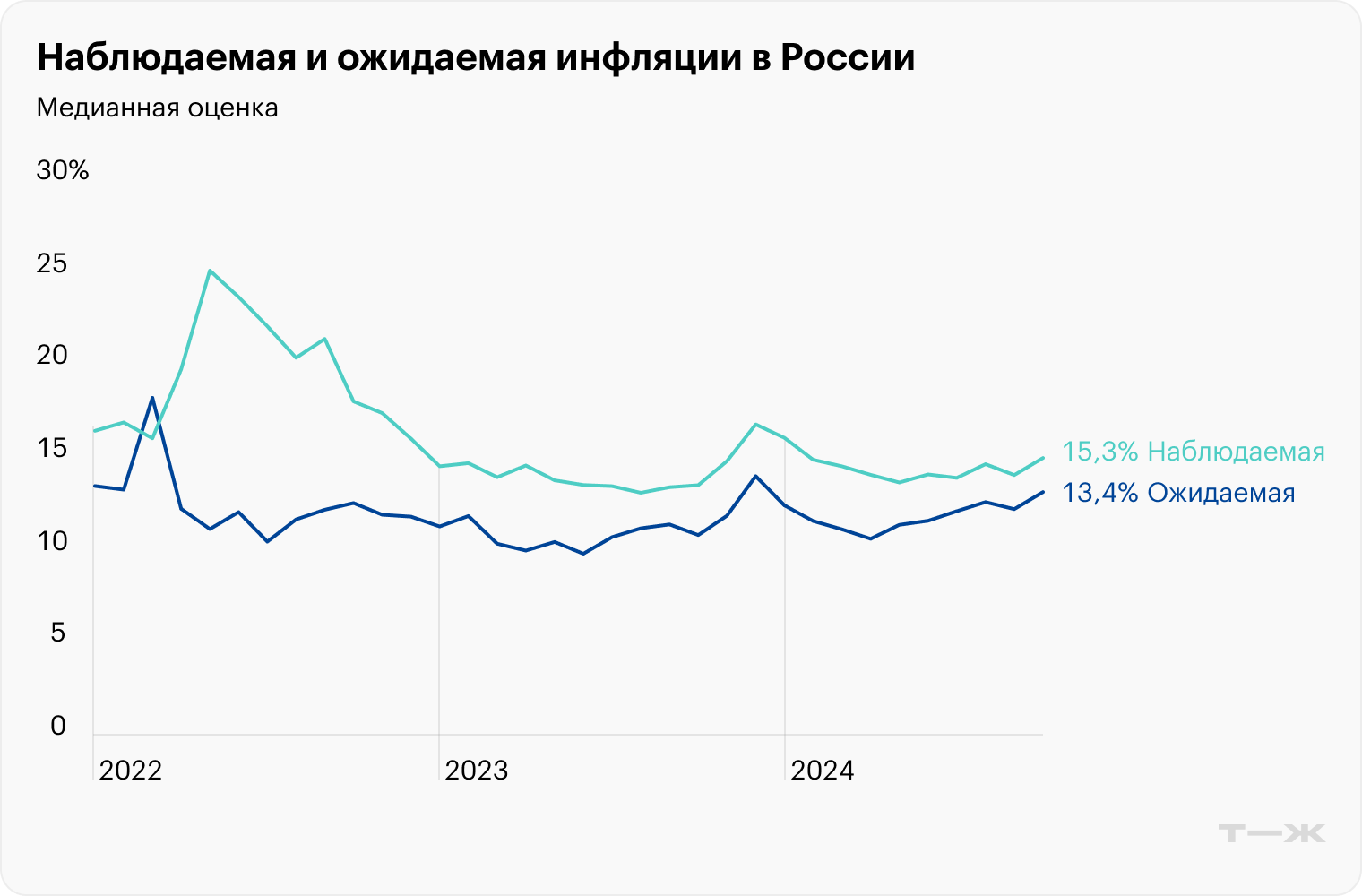

Центральный банк собирает данные по наблюдаемой инфляции: сотрудники ЦБ опрашивают граждан России и предприятия, насколько выросли цены за последний год, и собирают все в единый показатель. На конец октября 2024 года наблюдаемая инфляция составляла 15,3%. Судя по тренду на графике, граждане не ожидают ее снижения.

Сегодня в России складывается уникальная ситуация, когда ставки по банковским депозитам превышают уровень наблюдаемой инфляции. Такого не было на протяжении очень многих лет.

Раньше банковские ставки были ниже, чем уровень наблюдаемой инфляции, и приносили отрицательную реальную доходность денег, размещаемых на депозитах. Сейчас ситуация обратная.

На конец ноября можно было открыть вклад в российских банках на полгода со ставкой 24%, на год — со ставкой 22,5%. Это больше, чем уровень наблюдаемой инфляции, а значит, реальная доходность денег положительная.

В итоге это мешает рынку расти, потому что у инвесторов возникает вопрос: зачем мне рисковать, если я могу без риска получить доходность до 24%?

Чтобы ответить на этот вопрос, стоит посмотреть на историю.

Почему нельзя отказываться от инвестиций в акции

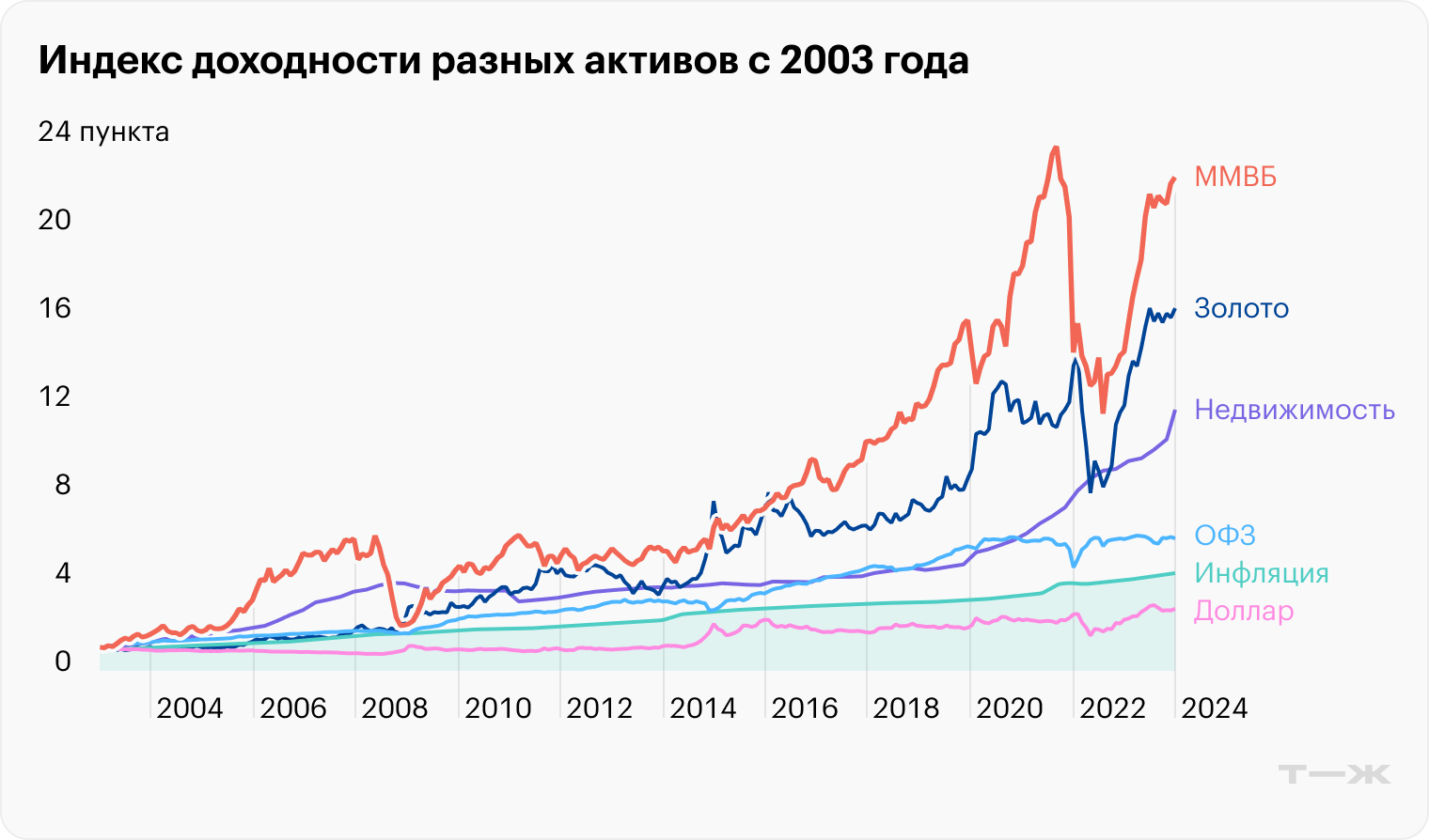

Если посмотреть историческую накопленную доходность на горизонте в 20 лет, то лидером по средней и накопленной доходности будут акции, входящие в индекс Мосбиржи, с учетом дивидендов. Золото заняло второе место, а недвижимость — третье. Вложения в облигации и депозиты по доходности окажутся где-то рядом с инфляцией. Именно поэтому полностью отказываться от инвестиций в акции нельзя.

Депозиты за все это время приносили среднюю годовую доходность 7,5%, что еще раз говорит о необычайно высоких текущих ставках относительно своей исторической динамики.

Инвесторы пользуются высокой ключевой ставкой, размещая деньги на банковских вкладах и покупая облигации федерального займа, которые позволяют зафиксировать доходность на уровне 16% годовых на срок вплоть до десяти лет, или вкладывая деньги во флоатеры — облигации с плавающим купоном. Таким образом они могут получить доходность выше средней исторической доходности фондового рынка с минимальными рисками.

Выбирай акции с умом

Вот несколько рецептов, которые позволят выбрать качественные акции: они будут чувствовать себя хорошо даже в период высокой ключевой ставки.

Избегайте компаний с крупным долгом. Сегодня это «черная метка». Сильно закредитованные компании для обслуживания или погашения своего текущего долга, как правило, вынуждены брать новый кредит. Но ставки сейчас необычайно высоки. Например, по корпоративным кредитам они начинаются от 20%. Не каждая компания в состоянии обслуживать долг с такой процентной ставкой.

Мультипликатор, на который сегодня нужно обращать пристальное внимание, — это «чистый долг / EBITDA».

Компаний с максимальной долговой нагрузкой, у которых размер долга в несколько раз превышает EBITDA, однозначно нужно избегать. К таким относятся, например, Segezha, VK и «Русал».

При этом есть ряд компаний, у которых чистый долг отрицательный, — объем денег на счетах намного больше, чем размер обязательств. Это позволяет им размещать свободный капитал на банковских депозитах и получать до 20% годовых дополнительно к основному бизнесу. Можно обратить внимание на «Сургутнефтегаз», «Интер РАО», Мосбиржу, HeadHunter или «Юнипро». Практически в каждом секторе найдется компания, у которой нулевой либо отрицательный показатель «чистый долг / EBITDA».

Еще один мультипликатор, который стоит отслеживать, — это чистые процентные платежи к EBITDA по прогнозам на 2025 год. Эта метрика показывает, какая доля доходов бизнеса идет на выплату процентов по кредитам, и это без учета необходимости погашать тело долга.

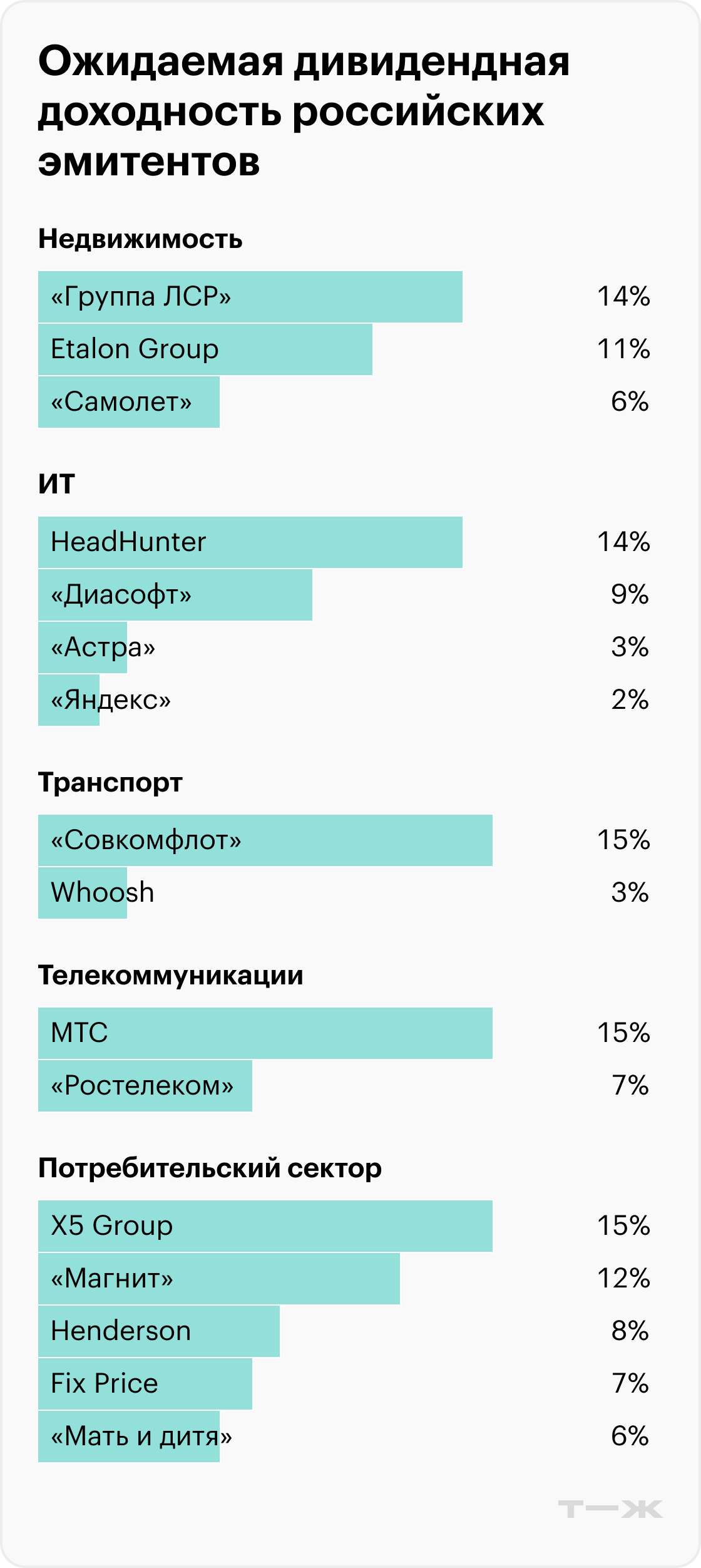

Высокая дивидендная доходность в период высокой ключевой ставки. Чаще всего компании с высокой дивидендной доходностью как раз обладают уже упомянутыми свойствами: низкими долговой нагрузкой и размером процентных платежей.

Исторически российский фондовый рынок дает самую высокую дивидендную доходность среди развивающихся рынков.

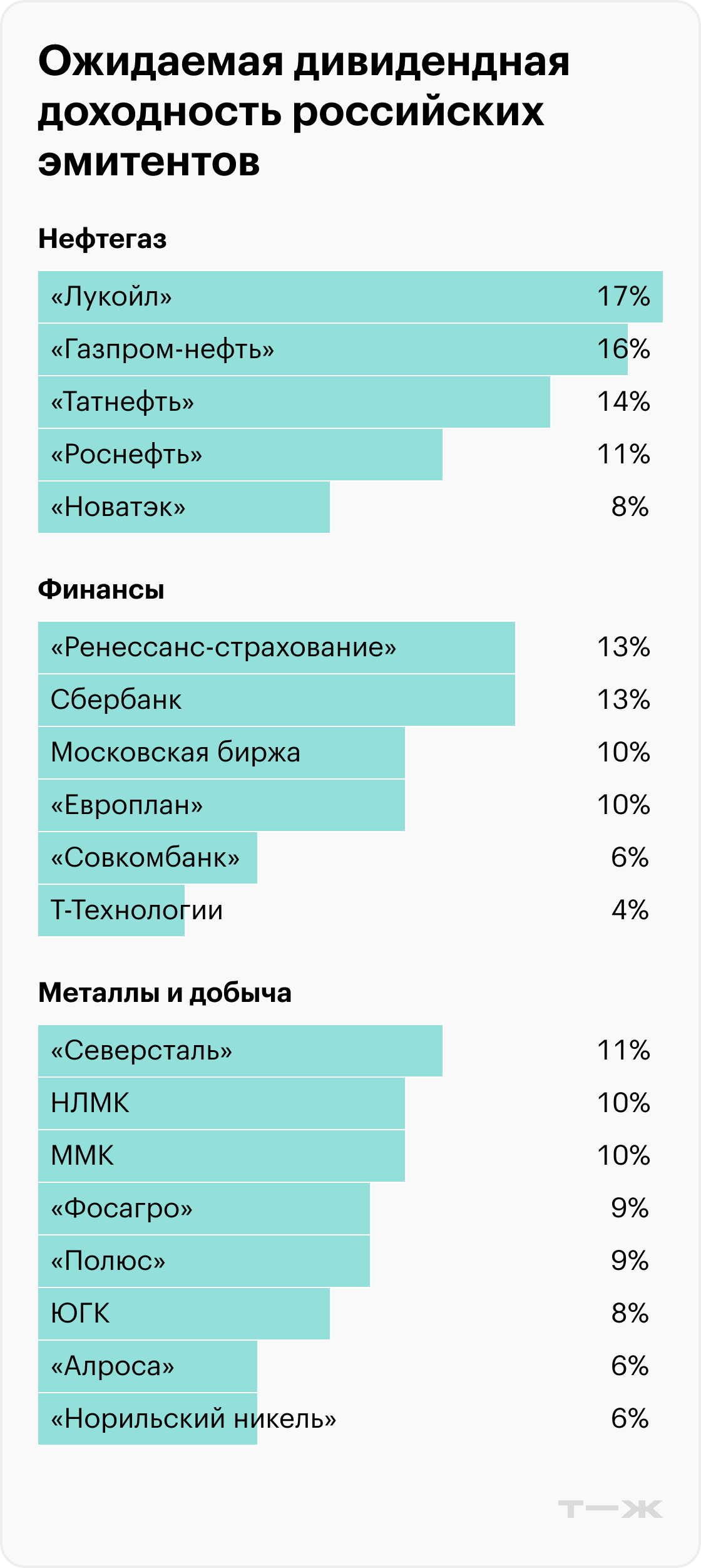

В разрезе секторов самые интересные с точки зрения дивидендного инвестирования идеи можно традиционно найти в нефтегазовой отрасли — это «Лукойл», «Газпром-нефть» и «Татнефть».

В ретейле высокие дивиденды могут заплатить «Магнит» и X5 Group

.

Интересная история развивается сейчас в секторе ИТ с бумагами HeadHunter, которые начали торговаться после редомициляции. Компания объявила о выплате дополнительных дивидендов за пропущенные годы, в течение которых она не могла платить из-за иностранной прописки бизнеса. Доходность по такому спецдивиденду составляет 22,4% от текущих котировок — одна из самых высоких на сегодня в России.

Кто-то может сказать, что доходность банковских депозитов все равно выше. Тут важно помнить, что компании, которые выплачивают дивиденды, — это, как правило, уже предприятия с растущей выручкой и прибылью. Кроме дивидендных выплат также можно заработать на росте бизнеса, который привлечет инвесторов, что повлияет на рост акций.

Помни о золоте

Золото — важный элемент портфеля, особенно сегодня, когда многие аналитики сходятся во мнении, что оно стоит на пороге нового суперцикла. Например, прошлый суперцикл в золоте принес инвесторам 600% за 10 лет, а сейчас факторов в пользу более сильного и быстрого роста золота еще больше.

Начало цикла снижения ставки ФРС. Исторически золото растет после завершения цикла роста ставок в США, потому что начинает слабеть доллар, золото торгуется в долларах, и инвесторы, соответственно, начинают переоценивать его стоимость.

Спрос на золото растет намного быстрее предложения. Мировые ЦБ нарастили спрос на золото до максимума за последние 50 лет. После 2022 года, когда заморозили российские активы в иностранных юрисдикциях и наложили ограничения на российский Центральный банк, многие мировые ЦБ задумались о необходимости диверсификации своих валютных резервов.

Производство золота не увеличивается, так как многие западные компании предпочитают вместо развития новых рудников выплачивать дивиденды или объявлять программы обратного выкупа.

Инфляция и конфликты. Западные страны и Россия еще не справились до конца с инфляцией внутри своих стран, но торговые войны, которые ограничивают ввоз товаров, провоцируют новый виток инфляции, а золото — это инструмент защиты от нее.

Вдобавок к торговым войнам геополитические конфликты и катаклизмы становятся все острее и напряженнее, и тут золото исторически выступает в качестве защитного инструмента.

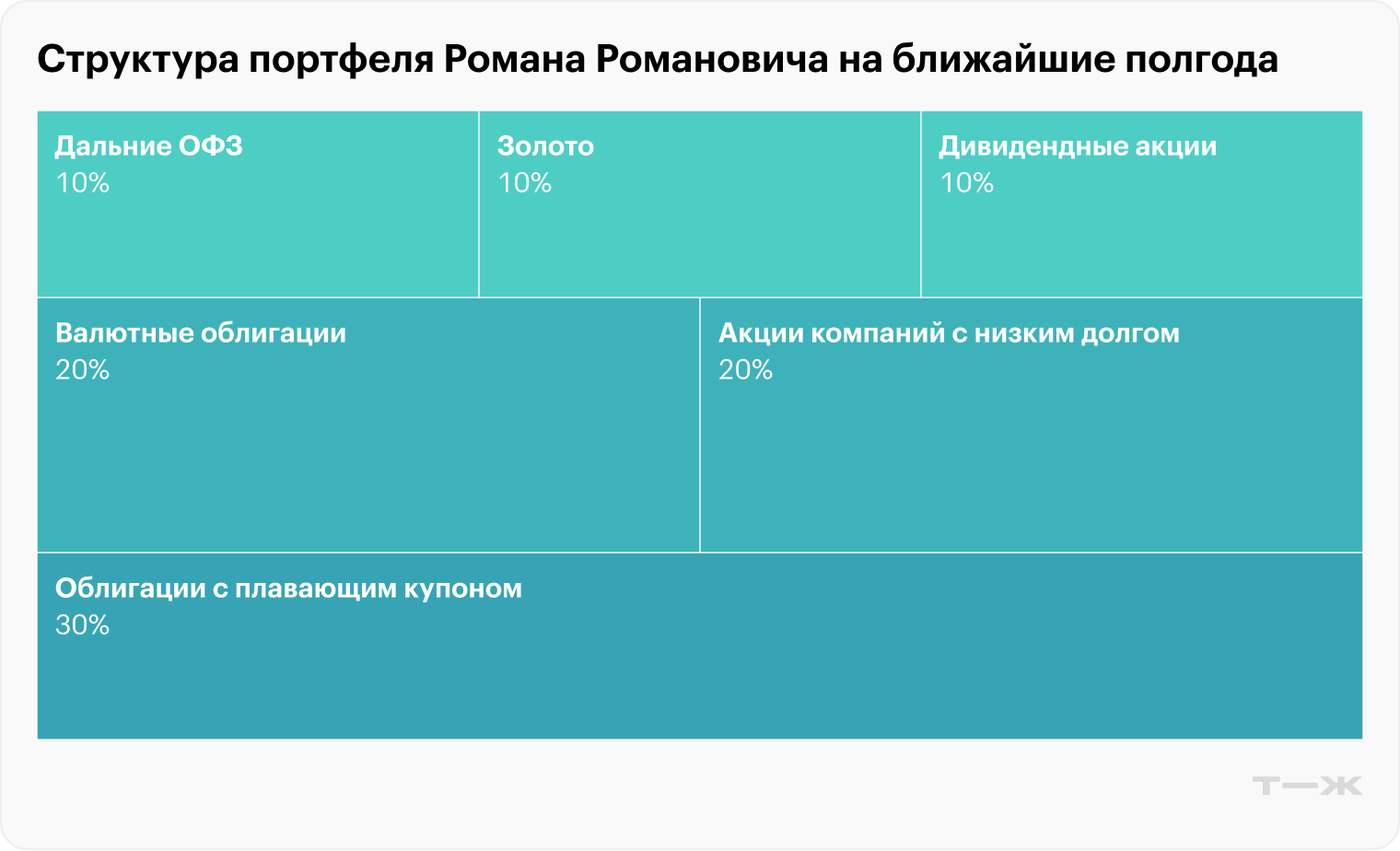

Какая может быть структура портфеля сегодня

Прямо сейчас, чтобы сохранить и увеличить капитал, я предлагаю инвестировать следующим образом.

Около 60% портфеля состоит из облигаций, так как текущая высокая ключевая ставка позволяет зафиксировать высокую доходность в 16—17% годовых на срок до 10 лет. Валютные облигации помогают защитить портфель от девальвации, а облигации с плавающим купоном помогут защититься в случае, если ключевая ставка продолжит расти.

На золото приходится 10% портфеля. Причем это не акции золотодобывающих компаний, а именно золото, которое можно взять на Московской бирже, например через покупку золотого контракта GLDRUB.

На дивидендные акции предлагаю выделить 10% портфеля, а 20% — на акции компаний с низким долгом, выигрывающие от высокой ключевой ставки.

Не пытайтесь угадать правильное время

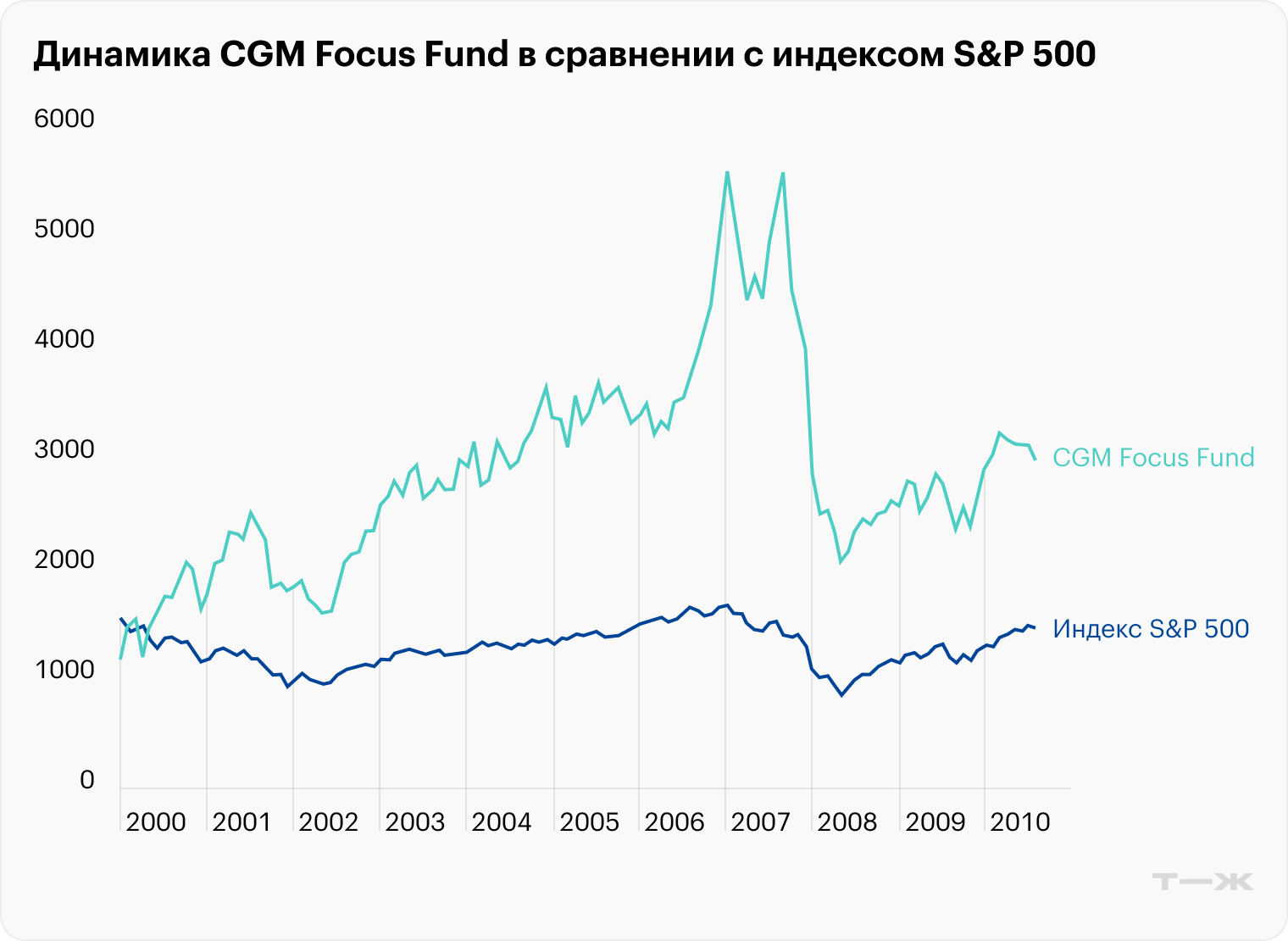

С 2000 по 2010 год индекс крупнейших компаний, торгующихся на американских биржах, показал нулевую доходность без учета дивидендов. За этот же период частный инвестиционный фонд CGM Focus Fund показывал среднегодовую доходность 18%, или 523% за десять лет. Но большая часть инвесторов фонда в среднем теряла 11% каждый год, потому что покупали паи, когда видели рост котировок, и продавали их при малейшем падении.

Каждый мечтает покупать в самом низу, а продавать на пике цены актива. Но так не бывает. Это еще раз подчеркивает важность портфельного подхода.

Если ваш горизонт инвестирования короткий, то банковские вклады сейчас для вас могут быть отличным инструментом. Но если вы инвестируете на 10 лет и более, то придерживайтесь стратегии, например рассмотренной в данной статье, не отказывайтесь от инвестиций в акции и не бойтесь колебаний рынка.

27 сентября 2024 года Т—Ж провел свою вторую онлайн-конференцию «Деньги-2024».

Мы говорили обо всем, что связано с деньгами, и о том, как они влияют на нашу жизнь. В том числе об управлении личными финансами, о психологии денег, бизнесе и господдержке.

Во что инвестировать до конца 2024 года и в первой половине 2025 года, каково текущее состояние экономики, почему нельзя отказываться от акций и какая структура портфеля может быть сегодня, рассказал инвестор, финансовый консультант и автор Т—Ж Роман Романович

Вот конспект его выступления.

Самая жесткая политика за 10 лет

Разберем текущее состояние российской экономики, чтобы понять, какие инвестиционные идеи будут актуальны в ближайшие полгода.

Сейчас мы переживаем период самой жесткой денежно-кредитной политики за всю историю современной России. Центральный банк России с июля 2023 года поднимал ключевую ставку восемь раз подряд, с 7,5 до 21%.

Похожие уровни ключевой ставки уже наблюдались в 2015 и в 2022 годах. Но тогда ее поднимали, чтобы сдержать отток капитала и стабилизировать курс рубля. После достигнутых целей ставку быстро снижали.

Сейчас ситуация отличается. ЦБ не может начать снижать ключевую ставку, так как изменения в экономике носят структурный характер. Ниже — ключевые причины.

В стране рекордно низкая безработица. Она составляет 2,4%. Три года назад доля безработных была в два раза больше. Недостаток сотрудников вынуждает компании поднимать зарплату, а повышение доходов приводит к росту расходов на товары и услуги. А так как другие страны ввели ограничения на экспорт товаров в Россию, это приводит к росту инфляции.

Стабильный госзаказ в инфраструктуре и обороне. Компании, которые работают на выполнение таких заказов, получают их гарантированно, независимо от уровня ключевой ставки. Приток доходов от госзаказов позволяет компаниям нанимать сотрудников и поднимать им зарплату, что напрямую влияет на рост инфляции.

Льготы и субсидии, в том числе льготная ипотека. Например, на рынке недвижимости до сих пор действует ряд программ, которые позволяют заемщикам приобрести жилье по низким ставкам. При иных обстоятельствах часть заемщиков не смогла бы это сделать. Это позволяет сотрудникам строительной отрасли требовать повышения зарплат, что также сказывается на уровне инфляции.

В итоге получается, что на данные структурные изменения ЦБ не оказывает прямого влияния и не может с помощью повышения ставки регулировать инфляцию.

Наблюдаемая инфляция

Центральный банк прогнозирует, что в ближайшие два года ключевая ставка будет двузначной. Судя по всему, ключевую ставку планируют незначительно снизить уже в 2025 году. Глава ЦБ неоднократно объявляла, что цель — достигнуть инфляции в 4%. Этого ожидают в 2026 году

Прогноз ключевых экономических показателей от Банка России

На конец ноября 2024 года официальная годовая инфляция составляла 8,5% — это усредненное значение изменения индекса потребительских цен за годовой период, рассчитываемое Росстатом на базе усредненной потребительской корзины всех россиян.

Центральный банк собирает данные по наблюдаемой инфляции: сотрудники ЦБ опрашивают граждан России и предприятия, насколько выросли цены за последний год, и собирают все в единый показатель. На конец октября 2024 года наблюдаемая инфляция составляла 15,3%. Судя по тренду на графике, граждане не ожидают ее снижения.

Сегодня в России складывается уникальная ситуация, когда ставки по банковским депозитам превышают уровень наблюдаемой инфляции. Такого не было на протяжении очень многих лет.

Раньше банковские ставки были ниже, чем уровень наблюдаемой инфляции, и приносили отрицательную реальную доходность денег, размещаемых на депозитах. Сейчас ситуация обратная.

На конец ноября можно было открыть вклад в российских банках на полгода со ставкой 24%, на год — со ставкой 22,5%. Это больше, чем уровень наблюдаемой инфляции, а значит, реальная доходность денег положительная.

В итоге это мешает рынку расти, потому что у инвесторов возникает вопрос: зачем мне рисковать, если я могу без риска получить доходность до 24%?

Чтобы ответить на этот вопрос, стоит посмотреть на историю.

Почему нельзя отказываться от инвестиций в акции

Если посмотреть историческую накопленную доходность на горизонте в 20 лет, то лидером по средней и накопленной доходности будут акции, входящие в индекс Мосбиржи, с учетом дивидендов. Золото заняло второе место, а недвижимость — третье. Вложения в облигации и депозиты по доходности окажутся где-то рядом с инфляцией. Именно поэтому полностью отказываться от инвестиций в акции нельзя.

Депозиты за все это время приносили среднюю годовую доходность 7,5%, что еще раз говорит о необычайно высоких текущих ставках относительно своей исторической динамики.

Инвесторы пользуются высокой ключевой ставкой, размещая деньги на банковских вкладах и покупая облигации федерального займа, которые позволяют зафиксировать доходность на уровне 16% годовых на срок вплоть до десяти лет, или вкладывая деньги во флоатеры — облигации с плавающим купоном. Таким образом они могут получить доходность выше средней исторической доходности фондового рынка с минимальными рисками.

Выбирай акции с умом

Вот несколько рецептов, которые позволят выбрать качественные акции: они будут чувствовать себя хорошо даже в период высокой ключевой ставки.

Избегайте компаний с крупным долгом. Сегодня это «черная метка». Сильно закредитованные компании для обслуживания или погашения своего текущего долга, как правило, вынуждены брать новый кредит. Но ставки сейчас необычайно высоки. Например, по корпоративным кредитам они начинаются от 20%. Не каждая компания в состоянии обслуживать долг с такой процентной ставкой.

Мультипликатор, на который сегодня нужно обращать пристальное внимание, — это «чистый долг / EBITDA».

Компаний с максимальной долговой нагрузкой, у которых размер долга в несколько раз превышает EBITDA, однозначно нужно избегать. К таким относятся, например, Segezha, VK и «Русал».

При этом есть ряд компаний, у которых чистый долг отрицательный, — объем денег на счетах намного больше, чем размер обязательств. Это позволяет им размещать свободный капитал на банковских депозитах и получать до 20% годовых дополнительно к основному бизнесу. Можно обратить внимание на «Сургутнефтегаз», «Интер РАО», Мосбиржу, HeadHunter или «Юнипро». Практически в каждом секторе найдется компания, у которой нулевой либо отрицательный показатель «чистый долг / EBITDA».

Еще один мультипликатор, который стоит отслеживать, — это чистые процентные платежи к EBITDA по прогнозам на 2025 год. Эта метрика показывает, какая доля доходов бизнеса идет на выплату процентов по кредитам, и это без учета необходимости погашать тело долга.

Высокая дивидендная доходность в период высокой ключевой ставки. Чаще всего компании с высокой дивидендной доходностью как раз обладают уже упомянутыми свойствами: низкими долговой нагрузкой и размером процентных платежей.

Исторически российский фондовый рынок дает самую высокую дивидендную доходность среди развивающихся рынков.

В разрезе секторов самые интересные с точки зрения дивидендного инвестирования идеи можно традиционно найти в нефтегазовой отрасли — это «Лукойл», «Газпром-нефть» и «Татнефть».

В ретейле высокие дивиденды могут заплатить «Магнит» и X5 Group

.

Интересная история развивается сейчас в секторе ИТ с бумагами HeadHunter, которые начали торговаться после редомициляции. Компания объявила о выплате дополнительных дивидендов за пропущенные годы, в течение которых она не могла платить из-за иностранной прописки бизнеса. Доходность по такому спецдивиденду составляет 22,4% от текущих котировок — одна из самых высоких на сегодня в России.

Кто-то может сказать, что доходность банковских депозитов все равно выше. Тут важно помнить, что компании, которые выплачивают дивиденды, — это, как правило, уже предприятия с растущей выручкой и прибылью. Кроме дивидендных выплат также можно заработать на росте бизнеса, который привлечет инвесторов, что повлияет на рост акций.

Помни о золоте

Золото — важный элемент портфеля, особенно сегодня, когда многие аналитики сходятся во мнении, что оно стоит на пороге нового суперцикла. Например, прошлый суперцикл в золоте принес инвесторам 600% за 10 лет, а сейчас факторов в пользу более сильного и быстрого роста золота еще больше.

Начало цикла снижения ставки ФРС. Исторически золото растет после завершения цикла роста ставок в США, потому что начинает слабеть доллар, золото торгуется в долларах, и инвесторы, соответственно, начинают переоценивать его стоимость.

Спрос на золото растет намного быстрее предложения. Мировые ЦБ нарастили спрос на золото до максимума за последние 50 лет. После 2022 года, когда заморозили российские активы в иностранных юрисдикциях и наложили ограничения на российский Центральный банк, многие мировые ЦБ задумались о необходимости диверсификации своих валютных резервов.

Производство золота не увеличивается, так как многие западные компании предпочитают вместо развития новых рудников выплачивать дивиденды или объявлять программы обратного выкупа.

Инфляция и конфликты. Западные страны и Россия еще не справились до конца с инфляцией внутри своих стран, но торговые войны, которые ограничивают ввоз товаров, провоцируют новый виток инфляции, а золото — это инструмент защиты от нее.

Вдобавок к торговым войнам геополитические конфликты и катаклизмы становятся все острее и напряженнее, и тут золото исторически выступает в качестве защитного инструмента.

Какая может быть структура портфеля сегодня

Прямо сейчас, чтобы сохранить и увеличить капитал, я предлагаю инвестировать следующим образом.

Около 60% портфеля состоит из облигаций, так как текущая высокая ключевая ставка позволяет зафиксировать высокую доходность в 16—17% годовых на срок до 10 лет. Валютные облигации помогают защитить портфель от девальвации, а облигации с плавающим купоном помогут защититься в случае, если ключевая ставка продолжит расти.

На золото приходится 10% портфеля. Причем это не акции золотодобывающих компаний, а именно золото, которое можно взять на Московской бирже, например через покупку золотого контракта GLDRUB.

На дивидендные акции предлагаю выделить 10% портфеля, а 20% — на акции компаний с низким долгом, выигрывающие от высокой ключевой ставки.

Не пытайтесь угадать правильное время

С 2000 по 2010 год индекс крупнейших компаний, торгующихся на американских биржах, показал нулевую доходность без учета дивидендов. За этот же период частный инвестиционный фонд CGM Focus Fund показывал среднегодовую доходность 18%, или 523% за десять лет. Но большая часть инвесторов фонда в среднем теряла 11% каждый год, потому что покупали паи, когда видели рост котировок, и продавали их при малейшем падении.

Каждый мечтает покупать в самом низу, а продавать на пике цены актива. Но так не бывает. Это еще раз подчеркивает важность портфельного подхода.

Если ваш горизонт инвестирования короткий, то банковские вклады сейчас для вас могут быть отличным инструментом. Но если вы инвестируете на 10 лет и более, то придерживайтесь стратегии, например рассмотренной в данной статье, не отказывайтесь от инвестиций в акции и не бойтесь колебаний рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба