18 июля 2018 banki.ru Осадчий Максим

Опасаться ли перегрева рынка розничного кредита? Идет ли переход со сберегательной модели потребительского поведения на кредитную? К чему приведет закручивание ЦБ гаек на рынке потребкредитов?

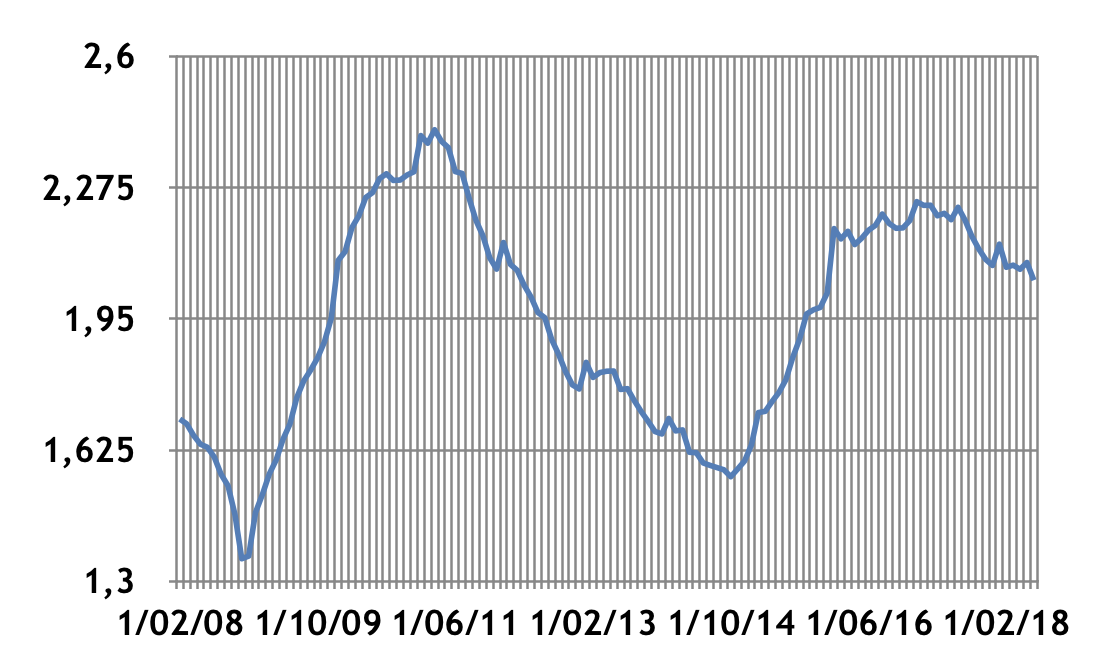

Население стабильно является нетто-кредитором банковского сектора: вклады превышают розничный кредитный портфель. Так, на 1 июня 2018 года вклады составляли 26,7 трлн рублей, розничный кредитный портфель — 13,1 трлн рублей. Отношение вкладов к розничному кредитному портфелю находилось на уровне 2,0. Это разумно. Кто кого должен кредитовать: население промышленность или промышленность население?

В условиях кризиса отношение вкладов к розничному кредитному портфелю может падать, оно пробивало уровень 1,4 в ноябре — декабре 2008 года. Ниже уровня 1,6 это отношение опускалось в 2014 году после присоединения Крыма. Такая динамика связана с резким охлаждением рынка розничного кредита в условиях турбулентности. Что, в свою очередь, обусловлено резким ростом просроченной задолженности.

Рис. 1. Отношение вкладов к розничному кредитному портфелю

Разумеется, в рамках отдельной страны население может быть нетто-дебитором. В первую очередь за счет притока иностранного капитала. Но в настоящее время, в условиях санкций, это не наш вариант. Капитал бежит из России, смазав пятки. Чистый вывоз капитала частным сектором за первое полугодие 2018 года составил, по оценке ЦБ, 17,3 млрд долларов против 14,4 млрд за аналогичный период прошлого года. В условиях закрытой, изолированной от остального мира экономики население может быть нетто-дебитором очень недолго.

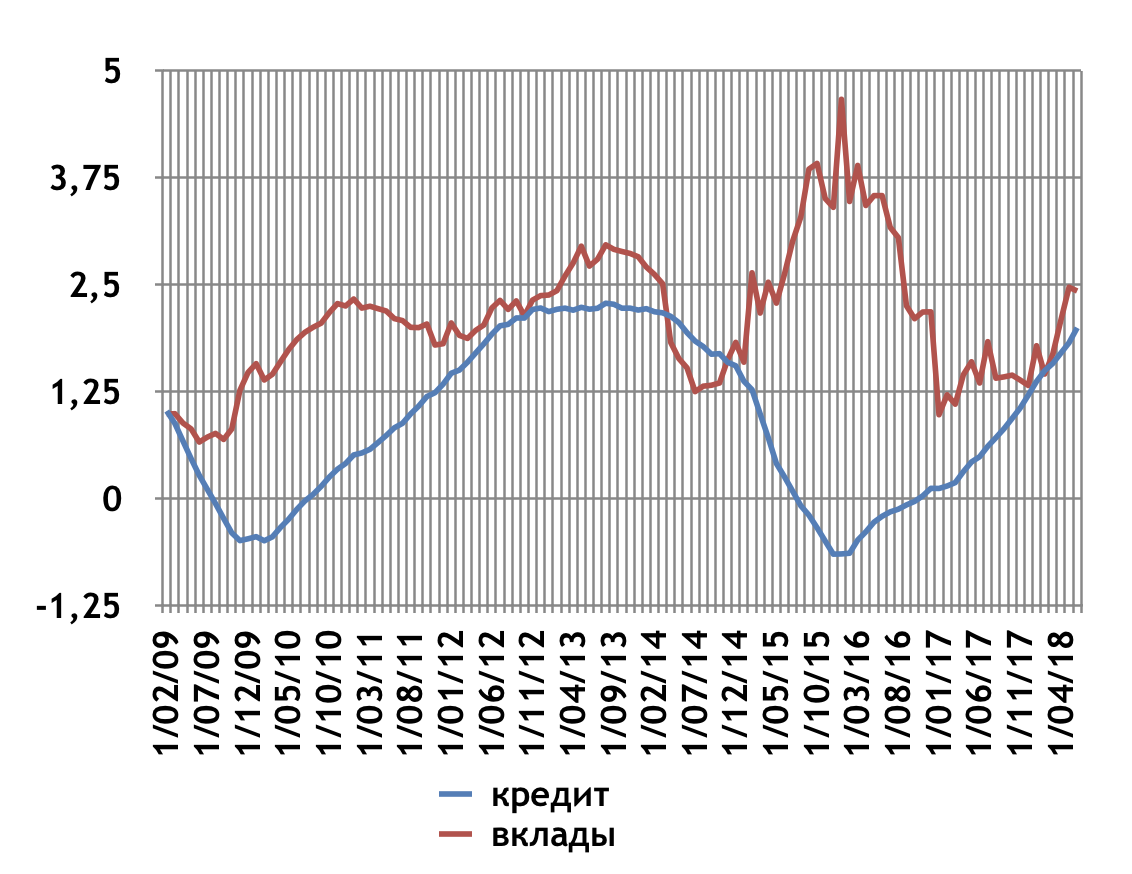

Стоит ли беспокоиться о перегреве рынка розничного кредита? Годовой темп его роста на 1 июня 2018 года составил 18,1%, что хотя и значительно превышает темпы роста активов банковского сектора (8,4%), но существенно ниже уровня, достигнутого 1 июля 2012 года — 44,4%.

Рис. 2. Изменение портфеля розничных кредитов и вкладов за год (трлн рублей)

Посмотрим на динамику рынка с точки зрения рынка вкладов. На 1 июня 2018 года вклады выросли за год на 2,4 трлн рублей, тогда как розничный кредит — лишь на 2 трлн рублей. Так что говорить о том, что «россияне меняют модель потребительского поведения со сберегательной на кредитную», вряд ли разумно.

Тем не менее ЦБ проявляет беспокойство по поводу перегрева рынка потребительского кредита. Который растет еще медленнее, чем розничный рынок. На 1 июня 2018 года необеспеченные потребительские ссуды выросли за год на 15,7%, тогда как розничный кредит — на 18,1%.

Причем ЦБ не только проявляет беспокойство, но и планирует закручивать гайки — повысить коэффициенты риска по потребительским кредитам, выданным после 1 сентября 2018 года.

Если коэффициенты риска будут повышены, банки вынуждены будут отказывать тем потенциальным заемщикам, которым раньше бы охотно выдали кредит. Соответственно, те будут вынуждены обращаться в микрофинансовые организации (МФО), где процентные ставки существенно выше. Так что ударит эта новация не только по банкам, но и по заемщикам. А пользу принесет МФО.

Население стабильно является нетто-кредитором банковского сектора: вклады превышают розничный кредитный портфель. Так, на 1 июня 2018 года вклады составляли 26,7 трлн рублей, розничный кредитный портфель — 13,1 трлн рублей. Отношение вкладов к розничному кредитному портфелю находилось на уровне 2,0. Это разумно. Кто кого должен кредитовать: население промышленность или промышленность население?

В условиях кризиса отношение вкладов к розничному кредитному портфелю может падать, оно пробивало уровень 1,4 в ноябре — декабре 2008 года. Ниже уровня 1,6 это отношение опускалось в 2014 году после присоединения Крыма. Такая динамика связана с резким охлаждением рынка розничного кредита в условиях турбулентности. Что, в свою очередь, обусловлено резким ростом просроченной задолженности.

Рис. 1. Отношение вкладов к розничному кредитному портфелю

Разумеется, в рамках отдельной страны население может быть нетто-дебитором. В первую очередь за счет притока иностранного капитала. Но в настоящее время, в условиях санкций, это не наш вариант. Капитал бежит из России, смазав пятки. Чистый вывоз капитала частным сектором за первое полугодие 2018 года составил, по оценке ЦБ, 17,3 млрд долларов против 14,4 млрд за аналогичный период прошлого года. В условиях закрытой, изолированной от остального мира экономики население может быть нетто-дебитором очень недолго.

Стоит ли беспокоиться о перегреве рынка розничного кредита? Годовой темп его роста на 1 июня 2018 года составил 18,1%, что хотя и значительно превышает темпы роста активов банковского сектора (8,4%), но существенно ниже уровня, достигнутого 1 июля 2012 года — 44,4%.

Рис. 2. Изменение портфеля розничных кредитов и вкладов за год (трлн рублей)

Посмотрим на динамику рынка с точки зрения рынка вкладов. На 1 июня 2018 года вклады выросли за год на 2,4 трлн рублей, тогда как розничный кредит — лишь на 2 трлн рублей. Так что говорить о том, что «россияне меняют модель потребительского поведения со сберегательной на кредитную», вряд ли разумно.

Тем не менее ЦБ проявляет беспокойство по поводу перегрева рынка потребительского кредита. Который растет еще медленнее, чем розничный рынок. На 1 июня 2018 года необеспеченные потребительские ссуды выросли за год на 15,7%, тогда как розничный кредит — на 18,1%.

Причем ЦБ не только проявляет беспокойство, но и планирует закручивать гайки — повысить коэффициенты риска по потребительским кредитам, выданным после 1 сентября 2018 года.

Если коэффициенты риска будут повышены, банки вынуждены будут отказывать тем потенциальным заемщикам, которым раньше бы охотно выдали кредит. Соответственно, те будут вынуждены обращаться в микрофинансовые организации (МФО), где процентные ставки существенно выше. Так что ударит эта новация не только по банкам, но и по заемщикам. А пользу принесет МФО.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба