О компании.

АО «ВИ.ру» – лидер российского онлайн DIY-рынка («do it yourself» или «сделай сам» – товары для дома, стройки, ремонта и дачи) по объему онлайн-выручки, а также ведущий игрок по глубине ассортимента и географическому покрытию среди DIY-игроков.

Первичная точка продаж – сайт и мобильное приложение. Ассортимент (SKU) более 1,9 млн единиц на сайте. Активных клиентов 4,3 млн. 75% выручки относится к продаже юр лицам. Количество пунктов выдачи более 1,1 тыс в более, чем 300 городов РФ.

У компании АО «ВИ.ру» несколько дочек, в частности, ООО «ВсеИнструменты.Ру».

Основной акционер – МКООО «Хавербург» (84% акций).

Текущая цена акций.

IPO было в июле 2024 года. С тех пор акции упали в 2,5 раза. Снижение за 2025 год составило 13%, не считая дивидендов. Правда, с минимумов сентября 2025 года, котировки прибавили 25%. А с начала 2026 года динамика околонулевая.

Операционные результаты.

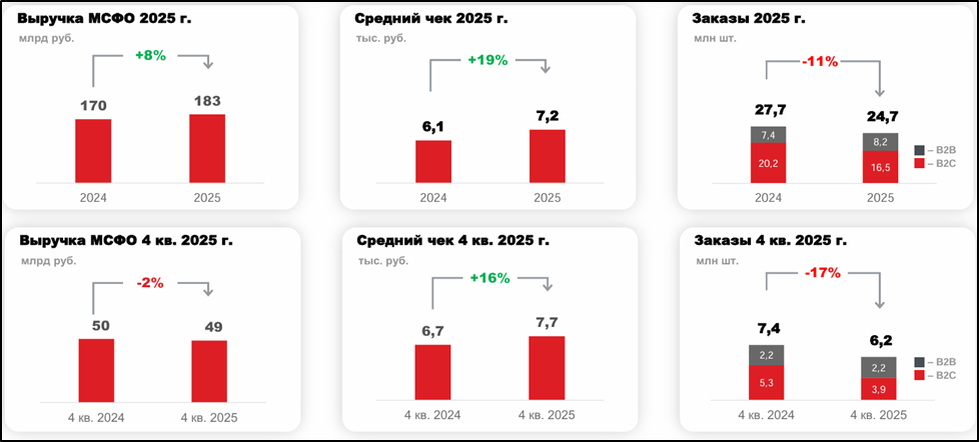

04.02.2026 компания представила операционные результаты за 2025 год:

Заказов 24,7 млн шт (-11% г/г);

Средний чек 7,2 тыс (+19% г/г);

Продано товара 235 млн шт (+6% г/г);

Число ПВЗ 1122 шт (-8% г/г);

Площадь складов и РЦ 401 тыс. м2 (+6% г/г);

Ассортимент (SKU) 1,92 млн. ед (+18% г/г).

Видим, что число заказов упало. Но подрос средний чек и общее количество проданного товара.

заметно сократилось количество ПВЗ. А доля выручки от физ лиц сократилась до 25% (-13% г/г). При этом ВИ.ру активно наращивает долю B2B (юр лица):

Активных B2B клиентов +8% г/г;

Кол-во В2В заказов +11% г/г;

Продано товара В2В клиентам +14% г/г;

Доля B2B выручки 75% (+16,5% г/г).

Компания делает акцент на СТМ, эти товары занимают 12,6% от выручки (+2% г/г). Собственные торговые марки позволяют нарастить маржу, влиять на качество, ассортимент и цену.

Финансовые результаты.

«ВИ.ру» представила предварительные результаты за 2025 год:

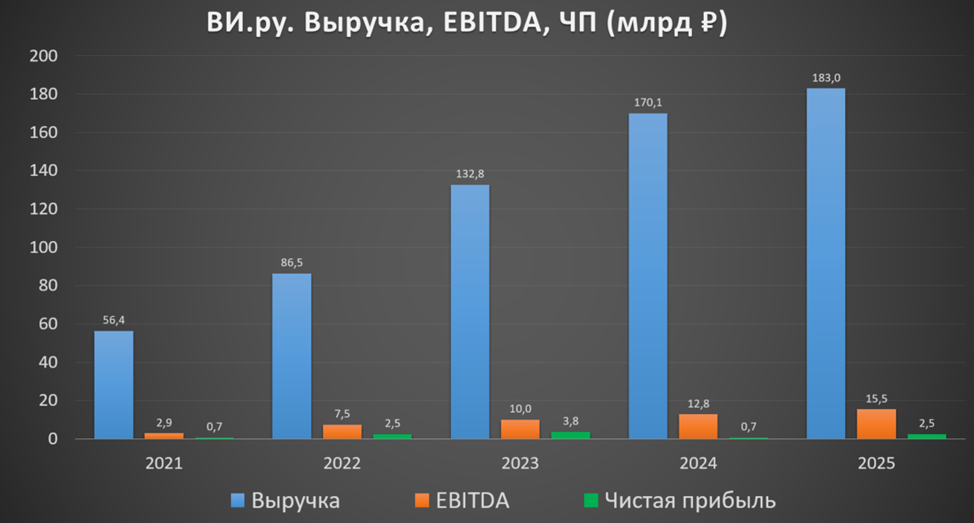

Выручка 183 млрд (+8% г/г);

ЧП > 2,5 млрд (+3,5х г/г).

Компания выполнила гайденс по выручке и ЧП, который был представлен в ноябре 2025 года. Выручка выросла благодаря росту среднего чека и общего количества проданных товаров. А значительный рост ЧП – это эффект от выбранной в начале года стратегии операционной эффективности. Компания контролирует денежные расходы и фокусируется на прибыльных сегментах.

При этом в 4Q 2025 выручка снизилась на 2% г/г, что отражает замедление рынка DIY. По данным «Инфолайн», в четвертом квартале рынок DIY сократился на 7–9% г/г, однако бизнес ВИ.ру, как и в предыдущие периоды, продемонстрировал более устойчивую динамику и продолжил опережать рынок.

На диаграмме видим последовательный рост результатов г/г, за исключением ЧП, которая последние 2 года ниже значений 2023 года. Вообще средние ежегодные темпы роста: выручка 34%, EBITDA 50%, ЧП 38%. Но в части выручки и EBITDA наблюдаем заметное замедление.

Баланс.

Также компания поделилась информацией по долговой нагрузке. В течение года удалось сократить чистый долг на 15 млрд. И текущий ND = -1,8 млрд. Финансовое положение отличное. Здесь также компания перевыполнила гайденс от ноября 2025 года. Это создает хорошие условия для выплаты дивидендов.

Денежные потоки.

Пока нет свежих данных по денежным потокам за 2025 год, но опубликована информация по итогам 9М 2025 года. Видим, что компании удалось существенно нарастить операционный денежный поток, в основном благодаря изменениям в оборотном капитале (сокращение запасов, уменьшение кредиторской и рост дебиторской задолженностей). Капитальные затраты были оптимизированы. В итоге, FCF 9M 2025 = 9,6 млрд. Сверх позитивный результат, в основном благодаря улучшению условий по договорам с поставщиками. Это один из основных факторов снижения чистого долга.

Дивиденды.

Согласно дивидендной политике, компания стремится выплачивать не менее 50% от ЧП по МСФО в случае, если ND/EBITDA <3.

В прошлом году были выплачены дивиденды за 2024 год в размере 1₽ на акцию (доходность 1,3%). На эти цели было распределено 0,5 млрд, что составляет 75% от ЧП.

Из расчета 50% от ЧП, дивиденды за 2025 год могут превысить 2,5₽. Доходность более 3%.

Перспективы.

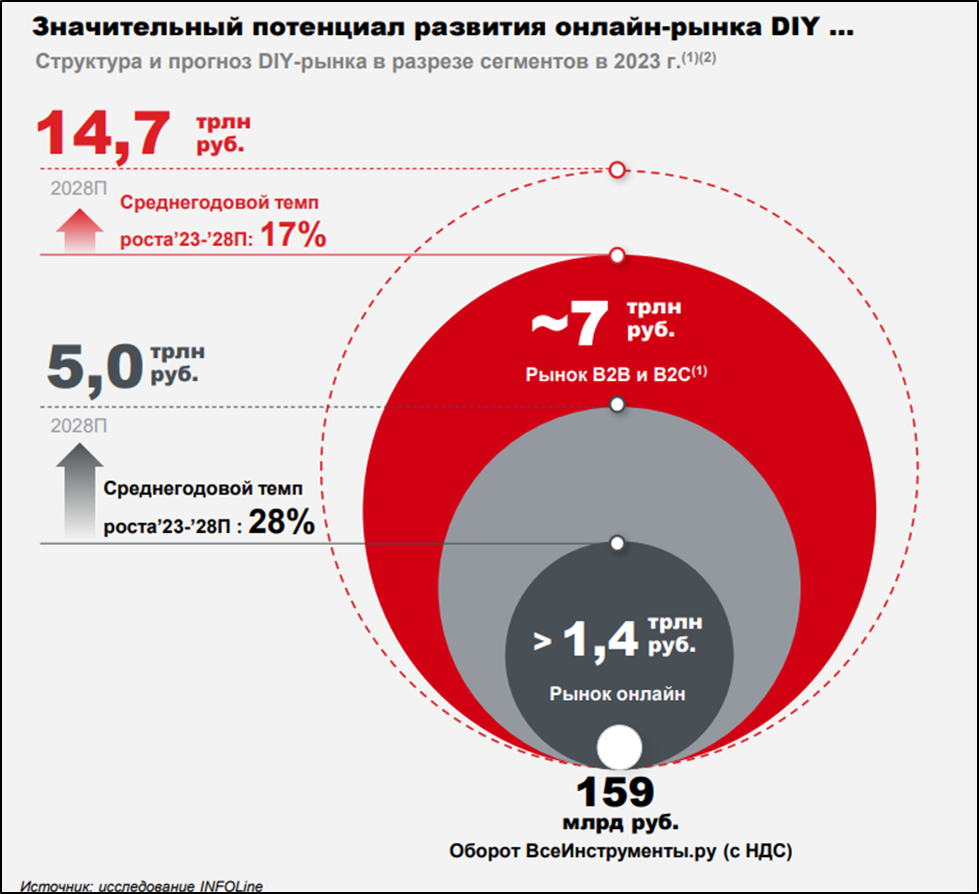

При выходе на IPO, компания ссылалась на данные «INFOLine», что у DIY рынка есть хороший потенциал роста. В частности, онлайн рынок может расти темпами 28% в год до 2028 года. А размер целевого рынка может вырасти с 7 трлн до 14,7 трлн руб. в 2028г. Но, как мы видели, в 2025 году этот прогноз был полностью провален. Это основная причина обвала котировок акций.

Компания планирует продолжать региональную экспансию, в частности есть планы по выходу на рынки СНГ. А также рост продажи СТМ товаров. Цель 2030: >20% доли СТМ от выручки (а сейчас 12,6%).

ВИ.ру в ноябре 2025 опубликовала прогнозы до 2028 года. Ожидается, что ЧП вырастет в 2,5-3,5 раза, это означает ориентировочный рост по 40% в год. При этом долг будет низким: ND/EBITDA < 1.

При таком сценарии, дивиденды за 2028 год могут быть в районе 10%.

Риски.

Конкуренция в DYI. Здесь есть устоявшиеся игроки: Лемана про, Петрович, Строительный двор и др.

Конкуренция в онлайн. Здесь кроме прямых конкурентов есть Озон, WB, Яндекс Маркет. Правда, у «ВИ.ру» значительно более широкий DYI ассортимент и конкурентные цены.

Доп эмиссии.

Высокая ключевая ставка ЦБ. Тормозит рост компании и экономики в целом.

Регуляторные риски. Правительство подготовит закон о регулировании маркетплейсов.

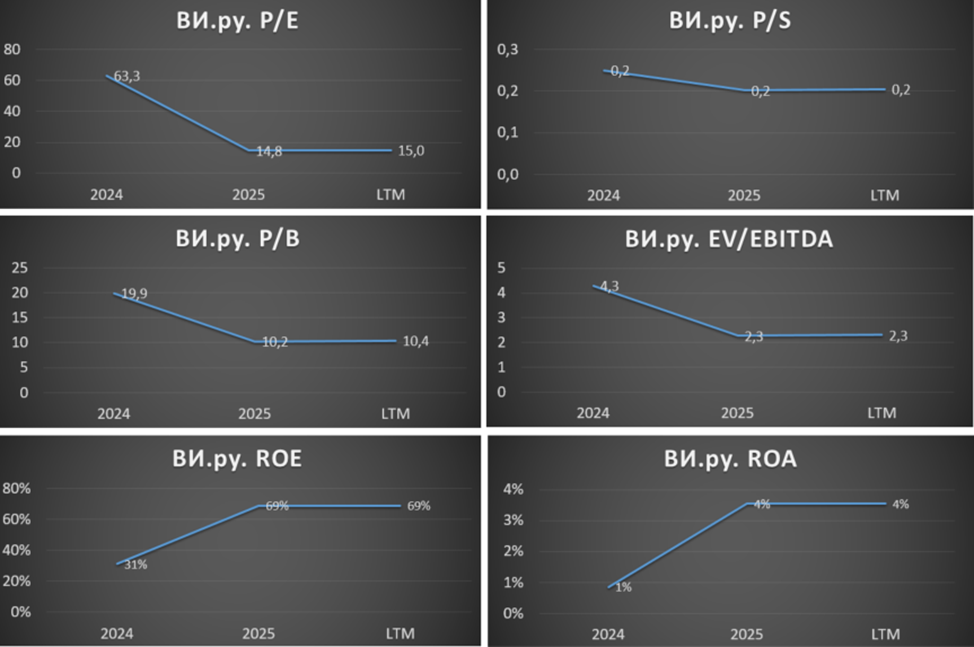

Мультипликаторы.

Текущие мультипликаторы:

Капитализация = 38 млрд (цена акции = 75 ₽);

EV/EBITDA = 2,3;

P/E = 15; P/S = 0,2; P/B = 10,4;

Рентабельность по EBITDA = 8%; ROE = 69%; ROA = 4%.

По EV/EBITDA компания стоит явно недорого, но при этом P/E = 15. С другой стороны, ВИ.ру позиционирует себя, как компания роста, и если поверить в их гайденс, то fwd P/E 2028 ≈ 5, что явно недорого для такой компании.

ВИ.ру с некоторой натяжкой можно сравнить с ОЗОН, относительно которого по мультипликаторам он смотрится значительно дешевле. Правда, ОЗОН пока сохраняет высокие темпы роста выручки и на его результаты сильно влияет финтех направление.

Выводы.

ВИ.ру – лидер российского онлайн DIY-рынка. Фокус на В2В сегмент. Бизнес модель, в отличии, например, от Озона, подразумевает органический рост, при котором компания остаётся прибыльной.

Операционный рост в 2025 году замедлился. Выручка в 2025 году также прибавила всего 8%. Но ЧП выросла в 2,5 раза благодаря стратегии операционной эффективности. Чистый долг отрицательный. FCF за 9М 25 рекордный (благодаря улучшению условий по договорам с поставщиками).

Дивиденды за 2025 год могут быть на уровне 3%.

Перспективы связаны с продолжением роста. Компания ожидает ежегодные темпы роста ЧП по 40% до 2028 года.

Риски: конкуренция, возможные доп эмиссии, высокая ставка ЦБ, регуляторные риски.

Акции рухнули после IPO в 2,5 раза. Основной акционер удачно зафиксировал хорошую прибыль. Если поверить в прогнозы компании, то текущие мультипликаторы вполне адекватные. Расчетная справедливая цена акций 100₽.

Мои сделки.

В прошлом году я купил немного акций ВИ.ру. Текущая доля от портфеля акций 1,5%. На данный момент, эта позиция пока в минусе 12%, не считая дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба