18 ноября 2018

На неделе самым примечательным событием, занявшим большую часть медийного рыночного пространства, стало резкое снижение цен на нефть и не менее резкий рост фьючерсов на натуральный газ в Америке.

Но, несмотря на это, последние дни индекс нефтегаза стойко держался на одном уровне, не отыгрывая данное снижение, возможно это нас ждет в ближайшем будущем, если нефть останется на текущих уровнях:

На неделе снова вышли многочисленные отчеты.

Русагро

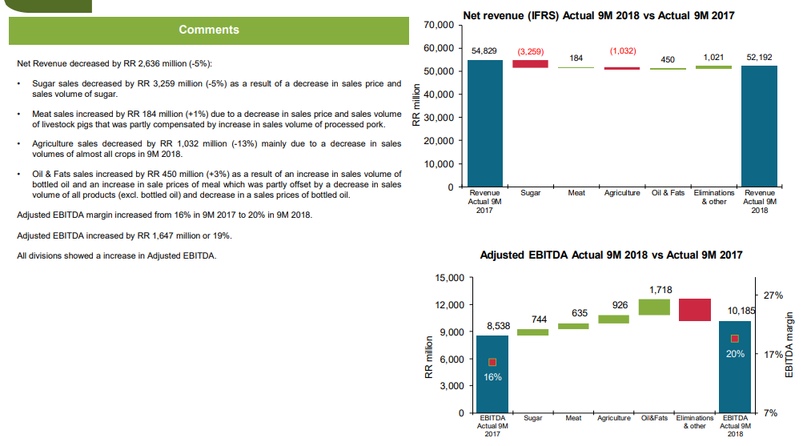

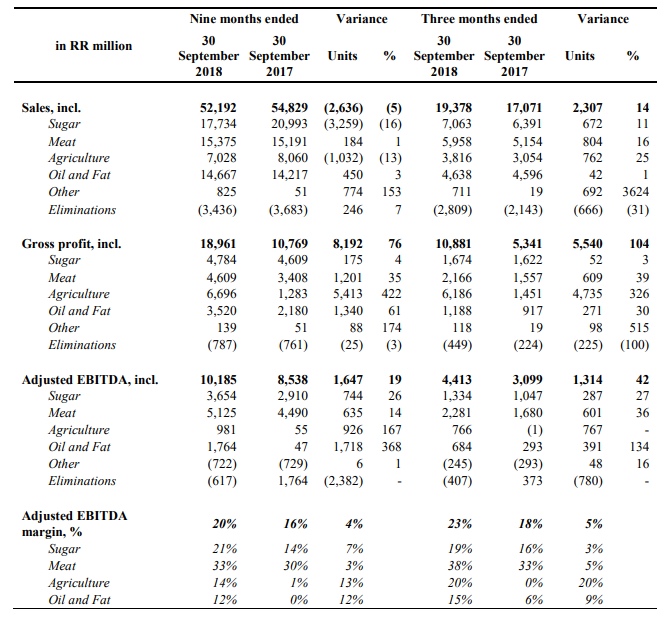

Компания начала показывать результаты в сегментах масложировой и агропродукции, плюс немного помог отскок в ценах на сахар. Результаты сделаны за счет ценовой составляющей и экономии на расходах, так как почти все сегменты отрапортовали понижение продаж в единицах продукции за 9 месяцев 2018 года.

Компанию будем отслеживать в сегменте «Прочие отрасли», который добавится к «Нефтегазу», «Металлургам» и «Электроэнергетике».

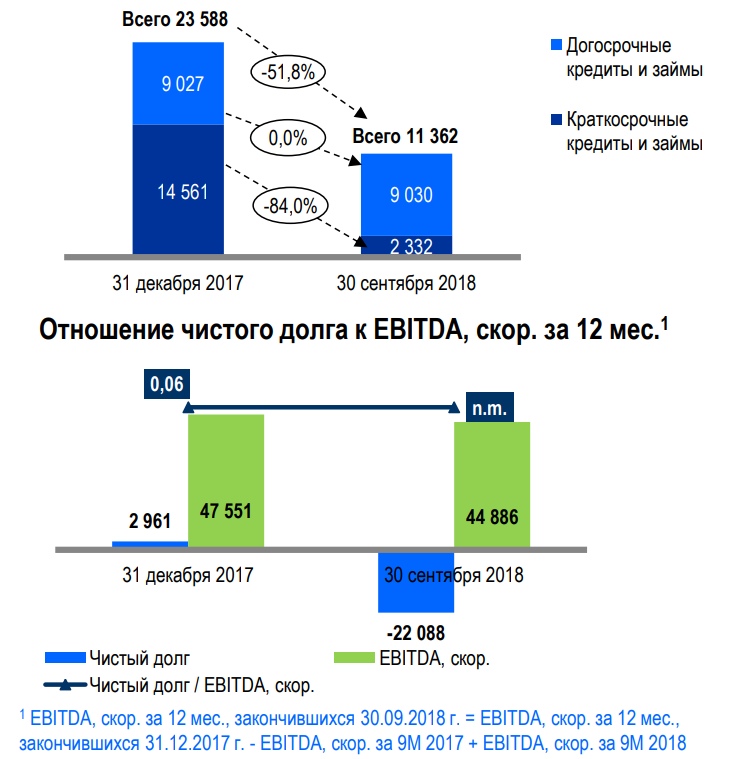

Мосэнерго

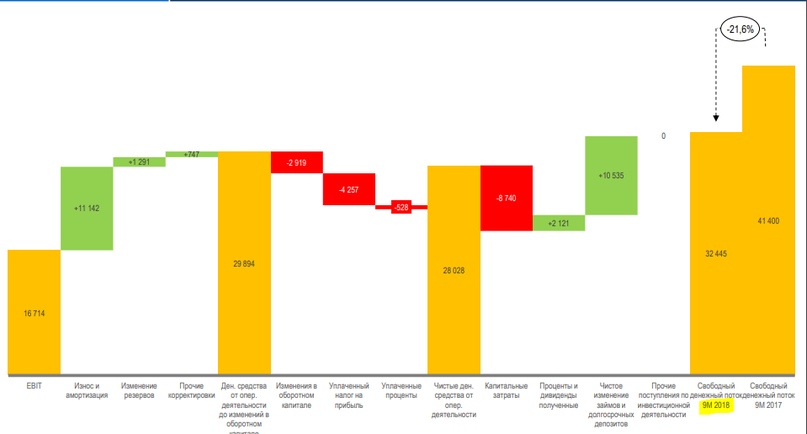

Компания на ожиданиях новой волны инвестиционных трат, вкупе со снижением отдачи от основной деятельности, продолжает переоценку вниз.

Waterfall свободного денежного потока за 9 месяцев показал уже в текущем периоде наращивание капвложений при небольшом понижении уровня EBIT.

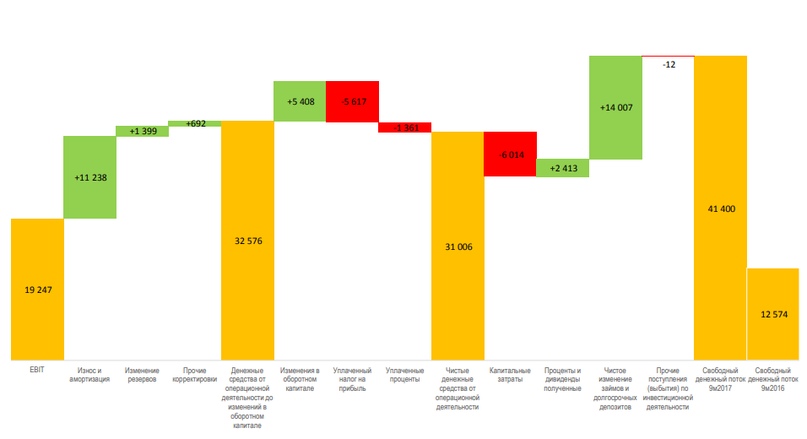

Для сравнения — аналогичный waterfall 2017 года:

Грядущие капвложения для ДПМ' компания видит в объеме 2,7 ГВТ

Примерный бюджет на ввод в строй 1 ГВТ составляет 35,9 млрд рублей. Т.е. около 97 млрд рублей может потребоваться на реализацию этой части работ.

Примерно 25-30% потребности может быть прикрыто текущими накоплениями наличности, но дальше придется занимать на проведение модернизации.

Помимо ДПМ' есть еще пакет проектов, которые уже сейчас находятся в работе.

Поэтому бумага хоть и дешева по мультипликаторам, но не интересна в плане инвестиций.

Юнипро

Компания за 9 месяцев снизила показатели на фоне снижения объемов генерации. Отпускные цены на продукцию растут крайне незначительно.

С учетом динамики котировок, видно, что такой сценарий просчитывался инвесторами. Плюс существенную роль играет стабильная выплата третий год подряд 14 млрд рублей дивидендов.

Важный момент для инвесторов, ожидающих ввода Березовской ГРЭС. Реалистичный срок пуска ГРЭС — это 1 квартал 2020 года, с учетом того, что компания начала «подстилать солому» в презентациях уже сейчас, а в столько комплексном проекте еще много что может задержаться.

Интер Рао

Генератор за 9 месяцев показал динамику лучше своих конкурентов в отрасли. Существенный эффект дает отдача от завершенных проектов ДПМ, в частности эксплуатацию блока №12 Верхнетагильской ГРЭС мощностью 447 МВт, блока № 4 Пермской ГРЭС мощностью 903 МВт в , Затонской ТЭЦ мощностью 440 МВт в. Компания теперь наращивает запас денежных средств для входа в ДПМ'.

В ближайшем обзоре попробуем оценить потенциал затрат компании на грядущую модернизацию. ДПМ-должен стать в перспективе ключевым драйвером для движений в отрасли.

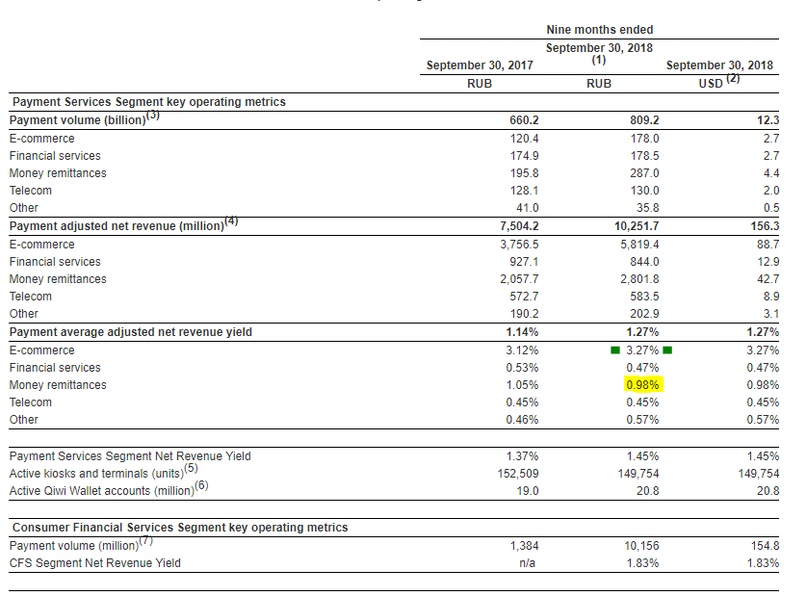

Qiwi

Компания сумела существенно нарастить денежнгый поток от основной деятельности

Third Quarter 2018 Operating and Financial Highlights

Total Adjusted Net Revenue increased 62% to RUB 5,230 million ($79.7 million)

Payment Services Segment Net Revenue increased 34% to RUB 4,257 million ($64.9 million)

Adjusted EBITDA increased 23% to RUB 1,633 million ($24.9 million)

Adjusted Net Profit increased 10% to RUB 1,170 million ($17.8 million), or RUB 18.99 per diluted share

Payment Services Segment Net Profit increased 27% to RUB 2,487 million ($37.9 million) or RUB 40.35 per diluted share

Total Payment Services volume increased 26% to RUB 297.1 billion ($4.5 billion)

ФСК

Финансовый результат по МСФО растет, но пока надо ждать результатов полного года в силу недоверия к показателям компании, многократно менявшей в ходе года свои планы.

По- прежнему, считаем цель в 20 копеек в 2019 актуальной и высокой.

Газпромнефть

Результаты работы компании оказались ожидаемо сильными с учетом высоких отпускных цен на продукцию и прироста производства в газовом сегменте. Нефть осталась на уровне 2017 года в объемах.

Акции пока отстающие в нефтегазовом секторе, есть шансы, что догонит отставание при повышении конкретики относительно дивидендных выплат. Пока наблюдаем.

EN+

Бизнес жив, несмотря на санкционную изоляцию. Но до тех пор, пока санкции не будут сняты, в первую очередь с Русала, финансовые результаты компании не будут иметь адекватного влияния на котировки.

Русал, половина, которого принадлежит En+, показал хороший прирост за счет разового эффекта низкой базы годом ранее:

En+ интересная, но очень рисковая идея, поэтому должна занимать адекатное место в портфеле инвестора. В целом, учитывая постоянные переносы, ждать снятие санкций в ближайшей перспективе не стоит, поэтому эта история долгосрочная.

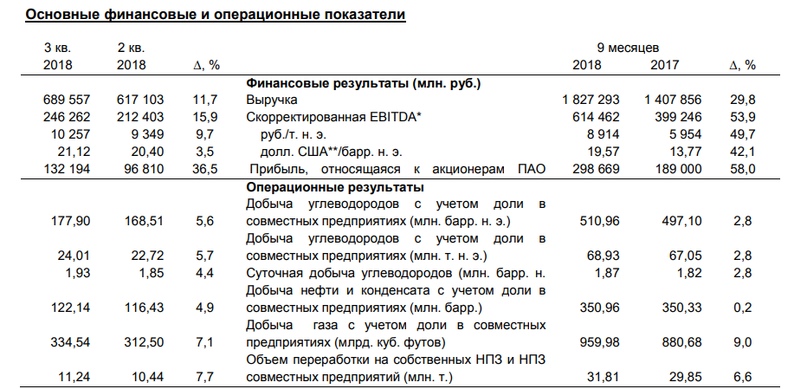

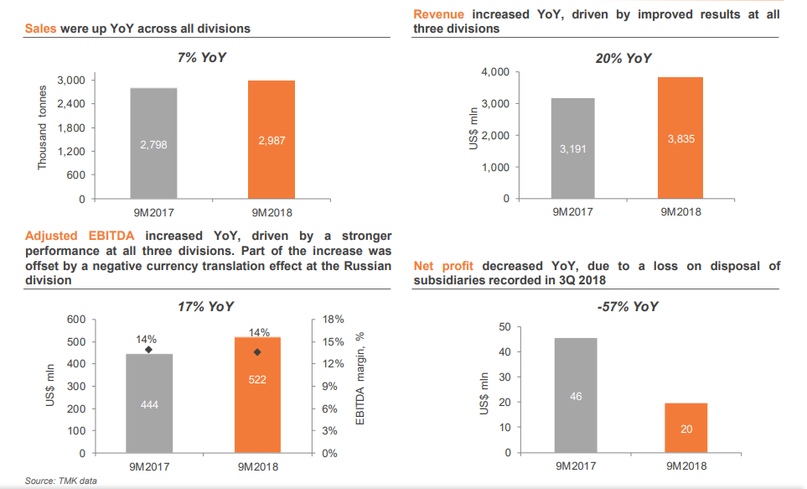

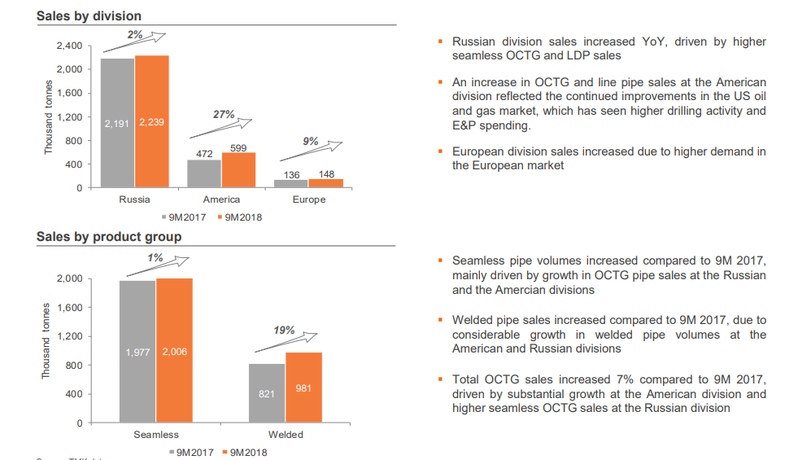

ТМК

Несмотря на ожидания прироста спроса на трубы на активизации буровой активности, компания не показала существенный рывок в EBITDA и чистой прибыли в силу того, что отчет презентуется в долларах + списание дочерних бизнесов подпортило ситуацию. Рублевый результат работы существенно лучше долларового. Акции по-прежнему находятся на минимуме и пока нам не интересны.

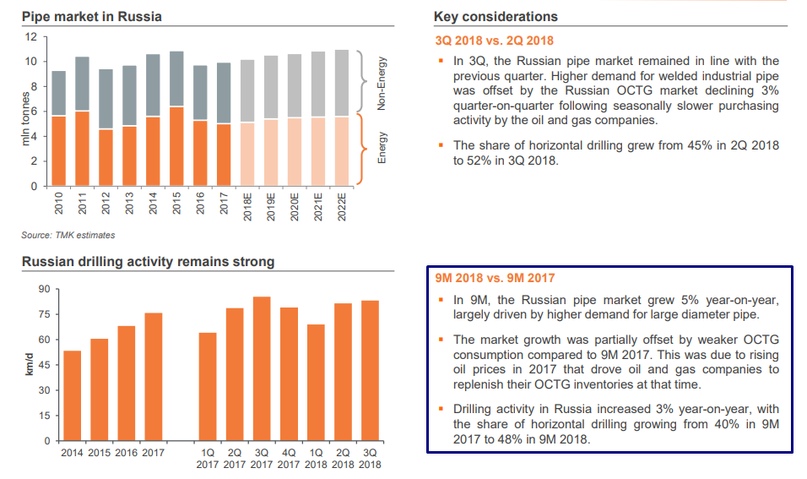

Прирост объемов в натуральных показателях наглядно иллюстрирует то, что бурение в РФ за 3 квартала выросло незначительно.

Доля горизонтального бурения в 2018 году выросла на 8%, это говорит об интенсификации работ на месторождениях, о чем ранее рассказывал Евгений Ковган в своих видео.

Русгидро «порадовала» слухами о новой дивидендной политике:

Получается, что есть минимальный порог, ниже которого дивидендов не будет и по текущим дивдоходность выходит около 6-7%, что в целом неплохо и это некий ориентир. Хотя многие ожидали более позитивных новостей и другой дивидендной политики, но в целом для долгосрочных инвесторов это неплохая история, которая гарантирует определенный уровень дивидендов при этом оставляет апсайд при реализации основных программ компании. Главный вопрос как обычно, не поменяют ли дивполитику еще раз и насколько четко ее будут соблюдать.

Ну и конечно самая взрываня новость была в распадской, которая переоценила акции до 140₽:

Вопросов очень много. Основной, примут ли или опять придется ждать годового отчета. Ну и второй, какая будет эта политика, аналогична Evraz и будет выводиться 100% FCF или все же компания часть прибыли предпочтет сохранить для будущих потенциальны M&A и для развития компании. Кажется, что лучше всего брать за базовый вариант не полную выплачу дивидендов, чтобы не разочароваться при ее оглашении.

Ожидаемые изменения в индексе MSCI Russia прошли согласно ожиданиям, были исключены акции Русгидро, включены акции Полиметалла. Все же мы не рекомендуем играть в игры с исключением, тк риски возросли, после того, как за индексом стали следить все. Но неплохой может стать идея купить Русгидро на дальнейшем снижении, если оно будет.

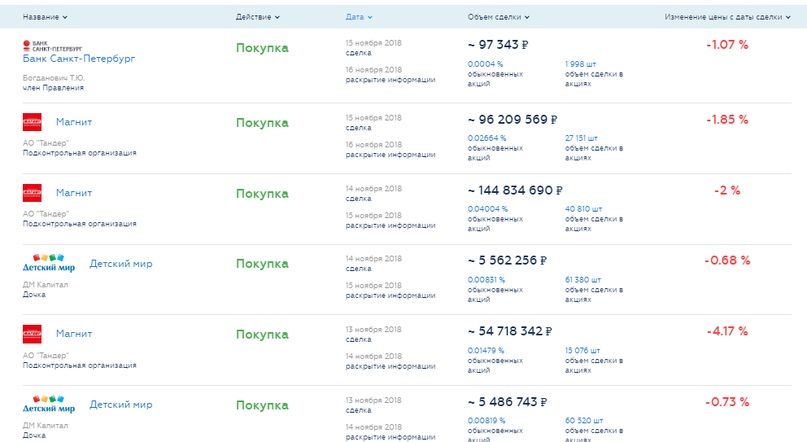

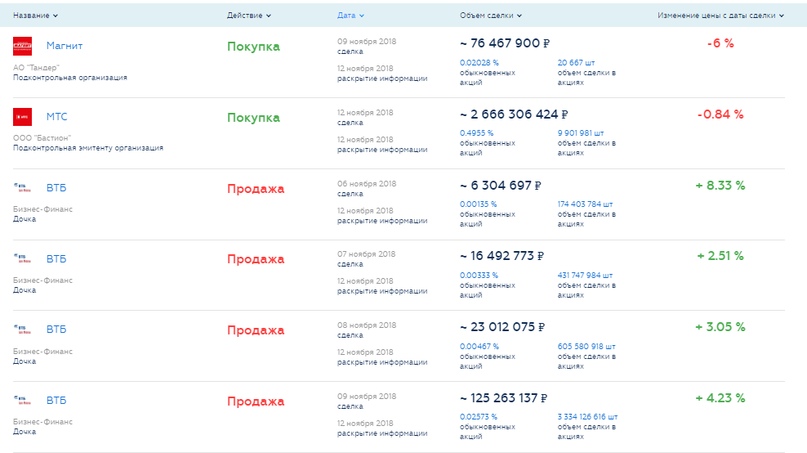

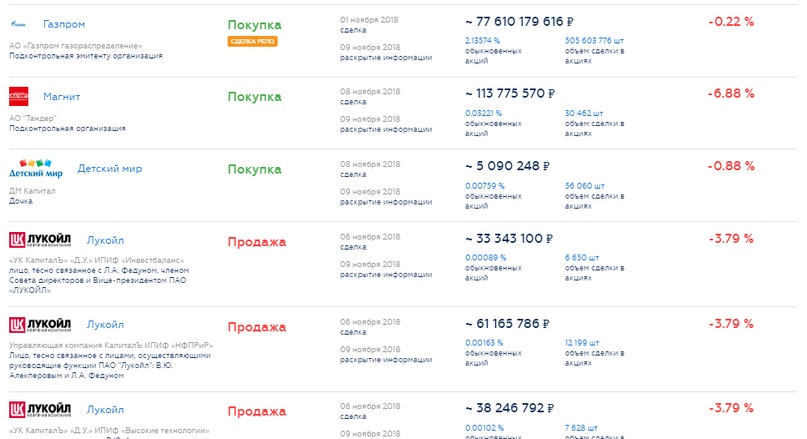

Инсайдеры

Детский мир продолжает скупку акций на ~5.5 млн рублей в день. С конца августа прошло более 30 покупок. Учтем эти покупки в обновлении обзора по АФК Система после выхода отчета МСФО за 3 квартала 2018, т.к. текущий отчет по РСБУ дает нам частичную информацию о состоянии баланса компании.

Но, несмотря на это, последние дни индекс нефтегаза стойко держался на одном уровне, не отыгрывая данное снижение, возможно это нас ждет в ближайшем будущем, если нефть останется на текущих уровнях:

На неделе снова вышли многочисленные отчеты.

Русагро

Компания начала показывать результаты в сегментах масложировой и агропродукции, плюс немного помог отскок в ценах на сахар. Результаты сделаны за счет ценовой составляющей и экономии на расходах, так как почти все сегменты отрапортовали понижение продаж в единицах продукции за 9 месяцев 2018 года.

Компанию будем отслеживать в сегменте «Прочие отрасли», который добавится к «Нефтегазу», «Металлургам» и «Электроэнергетике».

Мосэнерго

Компания на ожиданиях новой волны инвестиционных трат, вкупе со снижением отдачи от основной деятельности, продолжает переоценку вниз.

Waterfall свободного денежного потока за 9 месяцев показал уже в текущем периоде наращивание капвложений при небольшом понижении уровня EBIT.

Для сравнения — аналогичный waterfall 2017 года:

Грядущие капвложения для ДПМ' компания видит в объеме 2,7 ГВТ

Модернизация с продлением ресурса старого эффективного оборудования 2,1 ГВт

Модернизация для улучшения ТЭП и повышения тепловой мощности турбин с исчерпанным парковым ресурсом в дефицитных зонах теплоснабжения 0,6 ГВт

Модернизация для улучшения ТЭП и повышения тепловой мощности турбин с исчерпанным парковым ресурсом в дефицитных зонах теплоснабжения 0,6 ГВт

Примерный бюджет на ввод в строй 1 ГВТ составляет 35,9 млрд рублей. Т.е. около 97 млрд рублей может потребоваться на реализацию этой части работ.

Примерно 25-30% потребности может быть прикрыто текущими накоплениями наличности, но дальше придется занимать на проведение модернизации.

Помимо ДПМ' есть еще пакет проектов, которые уже сейчас находятся в работе.

Поэтому бумага хоть и дешева по мультипликаторам, но не интересна в плане инвестиций.

Юнипро

Компания за 9 месяцев снизила показатели на фоне снижения объемов генерации. Отпускные цены на продукцию растут крайне незначительно.

С учетом динамики котировок, видно, что такой сценарий просчитывался инвесторами. Плюс существенную роль играет стабильная выплата третий год подряд 14 млрд рублей дивидендов.

Важный момент для инвесторов, ожидающих ввода Березовской ГРЭС. Реалистичный срок пуска ГРЭС — это 1 квартал 2020 года, с учетом того, что компания начала «подстилать солому» в презентациях уже сейчас, а в столько комплексном проекте еще много что может задержаться.

Интер Рао

Генератор за 9 месяцев показал динамику лучше своих конкурентов в отрасли. Существенный эффект дает отдача от завершенных проектов ДПМ, в частности эксплуатацию блока №12 Верхнетагильской ГРЭС мощностью 447 МВт, блока № 4 Пермской ГРЭС мощностью 903 МВт в , Затонской ТЭЦ мощностью 440 МВт в. Компания теперь наращивает запас денежных средств для входа в ДПМ'.

Увеличение выручки в сбытовом сегменте на 41,7 млрд рублей (10,0%), до 457,7 млрд рублей, обусловлено ростом среднеотпускных цен гарантирующих поставщиков для конечных потребителей, приёмом на обслуживание новых потребителей гарантирующими поставщиками и нерегулируемыми сбытовыми компаниями, а также началом работы нового гарантирующего поставщика во Владимирской области.

Рост выручки в сегменте «Электрогенерация в Российской Федерации» на 5,5 млрд рублей (6,3%), до 93,2 млрд рублей, достигнут в основном за счёт выручки от реализации мощности новых блоков на Верхнетагильской и Пермской ГРЭС в рамках договоров предоставления мощности, а также ввода в эксплуатацию арендуемых Группой Маяковской ТЭС и Талаховской ТЭС в Калининградской области. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте ДПМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки в соответствии с текущими рыночными условиями и в связи с необходимостью проведения ремонтов.

Выручка в сегменте «Теплогенерация в Российской Федерации», в который входят Группа «ТГК-11»4 и Группа «Башкирская генерирующая компания», увеличилась на 2,1 млрд рублей (4,3%) и составила 51,1 млрд рублей. Основной положительный эффект получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях. Кроме того, возросли объёмы отпуска тепловой энергии вследствие более позднего окончания отопительного сезона в 2018 году. При этом выработка электроэнергии была уменьшена в условиях снижения маржинальности.

Выручка сегмента «Трейдинг в Российской Федерации и Европе» по сравнению с сопоставимым периодом увеличилась на 9,4 млрд рублей (22,4%) и составила за 9 месяцев 2018 года 51,3 млрд рублей. Увеличение выручки достигнуто за счёт роста цены на бирже электроэнергии Nord Pool в зонах Литвы и Финляндии, роста объёмов поставок в этих направлениях и ослабления среднего курса рубля относительно евро на 12,9%. При этом негативное влияние на показатель выручки оказало прекращение коммерческих поставок в Белоруссию.

Рост выручки в сегменте «Электрогенерация в Российской Федерации» на 5,5 млрд рублей (6,3%), до 93,2 млрд рублей, достигнут в основном за счёт выручки от реализации мощности новых блоков на Верхнетагильской и Пермской ГРЭС в рамках договоров предоставления мощности, а также ввода в эксплуатацию арендуемых Группой Маяковской ТЭС и Талаховской ТЭС в Калининградской области. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте ДПМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки в соответствии с текущими рыночными условиями и в связи с необходимостью проведения ремонтов.

Выручка в сегменте «Теплогенерация в Российской Федерации», в который входят Группа «ТГК-11»4 и Группа «Башкирская генерирующая компания», увеличилась на 2,1 млрд рублей (4,3%) и составила 51,1 млрд рублей. Основной положительный эффект получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях. Кроме того, возросли объёмы отпуска тепловой энергии вследствие более позднего окончания отопительного сезона в 2018 году. При этом выработка электроэнергии была уменьшена в условиях снижения маржинальности.

Выручка сегмента «Трейдинг в Российской Федерации и Европе» по сравнению с сопоставимым периодом увеличилась на 9,4 млрд рублей (22,4%) и составила за 9 месяцев 2018 года 51,3 млрд рублей. Увеличение выручки достигнуто за счёт роста цены на бирже электроэнергии Nord Pool в зонах Литвы и Финляндии, роста объёмов поставок в этих направлениях и ослабления среднего курса рубля относительно евро на 12,9%. При этом негативное влияние на показатель выручки оказало прекращение коммерческих поставок в Белоруссию.

В ближайшем обзоре попробуем оценить потенциал затрат компании на грядущую модернизацию. ДПМ-должен стать в перспективе ключевым драйвером для движений в отрасли.

Qiwi

Компания сумела существенно нарастить денежнгый поток от основной деятельности

Third Quarter 2018 Operating and Financial Highlights

Total Adjusted Net Revenue increased 62% to RUB 5,230 million ($79.7 million)

Payment Services Segment Net Revenue increased 34% to RUB 4,257 million ($64.9 million)

Adjusted EBITDA increased 23% to RUB 1,633 million ($24.9 million)

Adjusted Net Profit increased 10% to RUB 1,170 million ($17.8 million), or RUB 18.99 per diluted share

Payment Services Segment Net Profit increased 27% to RUB 2,487 million ($37.9 million) or RUB 40.35 per diluted share

Total Payment Services volume increased 26% to RUB 297.1 billion ($4.5 billion)

ФСК

Финансовый результат по МСФО растет, но пока надо ждать результатов полного года в силу недоверия к показателям компании, многократно менявшей в ходе года свои планы.

По- прежнему, считаем цель в 20 копеек в 2019 актуальной и высокой.

Финансовые результаты за 9 месяцев, закончившихся 30.09.2018

Выручка Группы составила 174,4 млрд. руб., в том числе:

- выручка за услуги по передаче электроэнергии составила 158,8 млрд. руб., что на 12,6% (17,8 млрд. руб.) выше показателя прошлого года, в том числе, за счет:

роста доходов от компенсации потерь в связи с выходом постановления Правительства Российской Федерации от 07.07.2017 № 810, которым были внесены изменения в Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг;

роста выручки по передаче электроэнергии вследствие роста тарифа с 01.07.2017 и 01.07.2018 на 5,5% в обоих случаях.

- выручка за работы по генподрядным договорам, выполненным дочерними обществами ПАО «ФСК ЕЭС» составила 4,6 млрд. руб., снижение по сравнению с показателем за аналогичный период 2017 года на 51,6% (на 4,9 млрд. руб.). Снижение выручки связано с изменением процента завершенности работ на разных этапах строительных проектов;

- выручка от продажи электроэнергии составила 8,2 млрд. руб., рост на 54,7% (на 2,9 млрд. руб.) объясняется главным образом увеличением объемов реализации электроэнергии дочерним обществом ФСК ЕЭС;

- выручка за услуги по технологическому присоединению составила 0,1 млрд. руб., снижение выручки на 1,7 млрд. руб. по сравнению с аналогичным периодом прошлого года связано с графиком оказания услуг, определяемым заявками потребителей.

Операционные расходы (4)

Рост операционных расходов на 28,2 млрд. руб. или 34,8% обусловлен главным образом:

ростом расходов на покупную электроэнергию для производственных нужд – рост на 13,3 млрд. руб. (+93,0%) в связи с вступлением в силу с 01.08.2017 постановления Правительства Российской Федерации от 07.07.2017 № 810, предусматривающего приобретение ФСК ЕЭС на ОРЭМ полных фактических потерь и отмену механизма компенсации стоимости нагрузочных потерь в рамках договоров оказания услуг по передаче электрической энергии. При этом величина выручки ПАО «ФСК ЕЭС» также соразмерно выросла вследствие включения указанных расходов в стоимость услуг по передаче электрической энергии;

увеличением налога на имущество на 2,9 млрд. руб. (+35,4%) в силу поэтапной отмены льготы по налогу на имущество и отменой льготы на движимое имущество;

увеличением амортизации на 2,4 млрд. руб. (+10,2%);

увеличением расходов на технологическое топливо на 1,8 млрд. руб. (+42,9%)

Выручка Группы составила 174,4 млрд. руб., в том числе:

- выручка за услуги по передаче электроэнергии составила 158,8 млрд. руб., что на 12,6% (17,8 млрд. руб.) выше показателя прошлого года, в том числе, за счет:

роста доходов от компенсации потерь в связи с выходом постановления Правительства Российской Федерации от 07.07.2017 № 810, которым были внесены изменения в Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг;

роста выручки по передаче электроэнергии вследствие роста тарифа с 01.07.2017 и 01.07.2018 на 5,5% в обоих случаях.

- выручка за работы по генподрядным договорам, выполненным дочерними обществами ПАО «ФСК ЕЭС» составила 4,6 млрд. руб., снижение по сравнению с показателем за аналогичный период 2017 года на 51,6% (на 4,9 млрд. руб.). Снижение выручки связано с изменением процента завершенности работ на разных этапах строительных проектов;

- выручка от продажи электроэнергии составила 8,2 млрд. руб., рост на 54,7% (на 2,9 млрд. руб.) объясняется главным образом увеличением объемов реализации электроэнергии дочерним обществом ФСК ЕЭС;

- выручка за услуги по технологическому присоединению составила 0,1 млрд. руб., снижение выручки на 1,7 млрд. руб. по сравнению с аналогичным периодом прошлого года связано с графиком оказания услуг, определяемым заявками потребителей.

Операционные расходы (4)

Рост операционных расходов на 28,2 млрд. руб. или 34,8% обусловлен главным образом:

ростом расходов на покупную электроэнергию для производственных нужд – рост на 13,3 млрд. руб. (+93,0%) в связи с вступлением в силу с 01.08.2017 постановления Правительства Российской Федерации от 07.07.2017 № 810, предусматривающего приобретение ФСК ЕЭС на ОРЭМ полных фактических потерь и отмену механизма компенсации стоимости нагрузочных потерь в рамках договоров оказания услуг по передаче электрической энергии. При этом величина выручки ПАО «ФСК ЕЭС» также соразмерно выросла вследствие включения указанных расходов в стоимость услуг по передаче электрической энергии;

увеличением налога на имущество на 2,9 млрд. руб. (+35,4%) в силу поэтапной отмены льготы по налогу на имущество и отменой льготы на движимое имущество;

увеличением амортизации на 2,4 млрд. руб. (+10,2%);

увеличением расходов на технологическое топливо на 1,8 млрд. руб. (+42,9%)

Газпромнефть

Результаты работы компании оказались ожидаемо сильными с учетом высоких отпускных цен на продукцию и прироста производства в газовом сегменте. Нефть осталась на уровне 2017 года в объемах.

Акции пока отстающие в нефтегазовом секторе, есть шансы, что догонит отставание при повышении конкретики относительно дивидендных выплат. Пока наблюдаем.

Основные события за 9 месяцев 2018 г.

В марте Группа увеличила долю в Арктикгаз с 46,67% до 50%;

В сентябре Группа ГПН, «Mubadala Petroleum» (Объединенные Арабские Эмираты) и Российский фонд прямых инвестиций закрыли сделку по совместной разработке месторождений в Западной Сибири. В результате сделки миноритарная доля 49% в уставном капитале «ГазпромнефтьВостока» перешла к консорциуму инвесторов;

Получено право на разработку Новозаринского месторождения в Оренбургской области (по факту открытия месторождения);

Получены права недропользования на 7 новых лицензионных участках в Ханты-Мансийском автономном округе (Южно-Юганский, Карабашский 17, Карабашский 18, Карабашский 19; Карабашский 25, Карабашский 26, Карабашский 27), на 3 новых лицензионных участках в ЯмалоНенецком округе (Осенний, Южно-Новопортовский и Суровый участок) и на 2 новых лицензионных участках в Оренбургской области (Савицкий и Похвистневский);

В мае начато эксплуатационное бурение на проекте Северо-Самбург;

В мае завершено бурение всех эксплуатационных скважин, запланированных в рамках сервисного контракта по проекту Бадра;

В марте Группа разместила рублевые облигации в сумме на 25 млрд. руб.;

В июне введен в эксплуатацию ледокол «Александр Санников».

В марте Группа увеличила долю в Арктикгаз с 46,67% до 50%;

В сентябре Группа ГПН, «Mubadala Petroleum» (Объединенные Арабские Эмираты) и Российский фонд прямых инвестиций закрыли сделку по совместной разработке месторождений в Западной Сибири. В результате сделки миноритарная доля 49% в уставном капитале «ГазпромнефтьВостока» перешла к консорциуму инвесторов;

Получено право на разработку Новозаринского месторождения в Оренбургской области (по факту открытия месторождения);

Получены права недропользования на 7 новых лицензионных участках в Ханты-Мансийском автономном округе (Южно-Юганский, Карабашский 17, Карабашский 18, Карабашский 19; Карабашский 25, Карабашский 26, Карабашский 27), на 3 новых лицензионных участках в ЯмалоНенецком округе (Осенний, Южно-Новопортовский и Суровый участок) и на 2 новых лицензионных участках в Оренбургской области (Савицкий и Похвистневский);

В мае начато эксплуатационное бурение на проекте Северо-Самбург;

В мае завершено бурение всех эксплуатационных скважин, запланированных в рамках сервисного контракта по проекту Бадра;

В марте Группа разместила рублевые облигации в сумме на 25 млрд. руб.;

В июне введен в эксплуатацию ледокол «Александр Санников».

EN+

Бизнес жив, несмотря на санкционную изоляцию. Но до тех пор, пока санкции не будут сняты, в первую очередь с Русала, финансовые результаты компании не будут иметь адекватного влияния на котировки.

За 9 месяцев 2018 года выручка Группы увеличилась на 8,2% по сравнению с аналогичным периодом прошлого года, составив 9 434 млн долларов США, а в 3 квартале 2018 года — выросла на 14,7% до 3 298 млн долларов США по сравнению с 3 кварталом 2017 года;

Скорректированный показатель EBITDA1 En+ Group за 9 месяцев 2018 года вырос на 13.0% по сравнению с аналогичным периодом прошлого года, составив 2 618 млн долларов США, а в 3 квартале 2018 года — на 15,4% по сравнению с аналогичным периодом 2017 года, достигнув 927 млн долларов США;

За 9 месяцев 2018 года чистая прибыль Группы увеличилась на 80,7% до 1 623 млн долларов США по сравнению с 898 млн долларов США за 9 месяцев 2017 года, а в 3 квартале 2018 года – выросла на 67,4% до 586 млн долларов США по сравнению с 3 кварталом 2017 года;

Чистый долг Группы2 по состоянию на 30 сентября 2018 года снизился на 6,2% и составил 11 407 млн долларов США, по сравнению с данным показателем на 31 декабря 2017 года – 12 164 млн долларов США.

Скорректированный показатель EBITDA1 En+ Group за 9 месяцев 2018 года вырос на 13.0% по сравнению с аналогичным периодом прошлого года, составив 2 618 млн долларов США, а в 3 квартале 2018 года — на 15,4% по сравнению с аналогичным периодом 2017 года, достигнув 927 млн долларов США;

За 9 месяцев 2018 года чистая прибыль Группы увеличилась на 80,7% до 1 623 млн долларов США по сравнению с 898 млн долларов США за 9 месяцев 2017 года, а в 3 квартале 2018 года – выросла на 67,4% до 586 млн долларов США по сравнению с 3 кварталом 2017 года;

Чистый долг Группы2 по состоянию на 30 сентября 2018 года снизился на 6,2% и составил 11 407 млн долларов США, по сравнению с данным показателем на 31 декабря 2017 года – 12 164 млн долларов США.

Русал, половина, которого принадлежит En+, показал хороший прирост за счет разового эффекта низкой базы годом ранее:

Объем производства алюминия за 9 месяцев 2018 увеличился на 1,7%, составив в общей сложности 2 810 тыс. тонн. Неблагоприятное влияние санкций OFAC привело к существенному снижению объемов продаж первичного алюминия и сплавов во 2 квартале 2018 года. Таким образом, рост продаж в 3 квартале 2018 года обусловлен разовым эффектом, связанным с низким базовым уровнем этого показателя во 2 квартале 2018 года. Объем продаж первичного алюминия и сплавов в 3 квартале 2018 года увеличился на 33,6% по сравнению со 2 кварталом 2018 года (во 2 квартале 2018 года объем продаж снизился на 18,9% по сравнению с 1 кварталом 2018 года и на 21,9% по сравнению со 2 кварталом 2017 года).

En+ интересная, но очень рисковая идея, поэтому должна занимать адекатное место в портфеле инвестора. В целом, учитывая постоянные переносы, ждать снятие санкций в ближайшей перспективе не стоит, поэтому эта история долгосрочная.

ТМК

Несмотря на ожидания прироста спроса на трубы на активизации буровой активности, компания не показала существенный рывок в EBITDA и чистой прибыли в силу того, что отчет презентуется в долларах + списание дочерних бизнесов подпортило ситуацию. Рублевый результат работы существенно лучше долларового. Акции по-прежнему находятся на минимуме и пока нам не интересны.

Прирост объемов в натуральных показателях наглядно иллюстрирует то, что бурение в РФ за 3 квартала выросло незначительно.

Доля горизонтального бурения в 2018 году выросла на 8%, это говорит об интенсификации работ на месторождениях, о чем ранее рассказывал Евгений Ковган в своих видео.

Русгидро «порадовала» слухами о новой дивидендной политике:

«РусГидро» рассчитывает утвердить новую дивидендную политику, рассказали “Ъ” источники на энергорынке. Компания хочет оставить норму выплаты на уровне 50% от прибыли по МСФО, но ввести условие, что объем начислений акционерам не должен быть ниже средней величины за последние три года. По данным “Ъ”, совет директоров должен утвердить дивидендную политику до конца ноября. Эта схема, считают собеседники “Ъ”, позволит нивелировать волатильность начислений акционерам, вызванную «бумажными» убытками.

Получается, что есть минимальный порог, ниже которого дивидендов не будет и по текущим дивдоходность выходит около 6-7%, что в целом неплохо и это некий ориентир. Хотя многие ожидали более позитивных новостей и другой дивидендной политики, но в целом для долгосрочных инвесторов это неплохая история, которая гарантирует определенный уровень дивидендов при этом оставляет апсайд при реализации основных программ компании. Главный вопрос как обычно, не поменяют ли дивполитику еще раз и насколько четко ее будут соблюдать.

Ну и конечно самая взрываня новость была в распадской, которая переоценила акции до 140₽:

Совет директоров ПАО "Распадская" (MOEX: RASP) (входит в состав группы Evraz) может рассмотреть вопросы, касающиеся дивидендной политики, в декабре, сообщил гендиректор "Распадской угольной компании" Сергей Степанов журналистам в среду.

"Совет состоится в декабре. Мы видим, что финансовые результаты хорошие. Дивидендную политику, на мой взгляд, принимать необходимо", - сказал он.

С.Степанов уточнил, что дивидендная политика "Распадской" может быть основана на тех же принципах, что и новая дивидендная политика Evraz.

"Совет состоится в декабре. Мы видим, что финансовые результаты хорошие. Дивидендную политику, на мой взгляд, принимать необходимо", - сказал он.

С.Степанов уточнил, что дивидендная политика "Распадской" может быть основана на тех же принципах, что и новая дивидендная политика Evraz.

Вопросов очень много. Основной, примут ли или опять придется ждать годового отчета. Ну и второй, какая будет эта политика, аналогична Evraz и будет выводиться 100% FCF или все же компания часть прибыли предпочтет сохранить для будущих потенциальны M&A и для развития компании. Кажется, что лучше всего брать за базовый вариант не полную выплачу дивидендов, чтобы не разочароваться при ее оглашении.

Ожидаемые изменения в индексе MSCI Russia прошли согласно ожиданиям, были исключены акции Русгидро, включены акции Полиметалла. Все же мы не рекомендуем играть в игры с исключением, тк риски возросли, после того, как за индексом стали следить все. Но неплохой может стать идея купить Русгидро на дальнейшем снижении, если оно будет.

Инсайдеры

Детский мир продолжает скупку акций на ~5.5 млн рублей в день. С конца августа прошло более 30 покупок. Учтем эти покупки в обновлении обзора по АФК Система после выхода отчета МСФО за 3 квартала 2018, т.к. текущий отчет по РСБУ дает нам частичную информацию о состоянии баланса компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба