9 февраля 2019

Статистика все же не подвела, и 7я неделя не закрылась ростом. Положим сюда слегка шуточную картинку на тему варианта развития коррекции.

Денежный поток, который вливался в ЕМ не бесконечен, поэтому возврат к среднему ожидаем, куда в район 2400.

Ключевая ставка ЦБ осталась без изменений, а волатильность по валютным курсам притихла, несмотря на аккуратные покупки долларов, рубль пока не ослабевает.

Следим за инфляцией и поведением ОФЗ, они будут индикаторами предстоящих решений по ДКП.

Ну и удивительная статистика по ВВП вышла, что немного озадачивает, хотя после смены главы Росстата и изменения методики расчета, это конечно не удивляет, но стоит на эту статистику обращать еще меньше внимание, чем раньше, так как она все меньше отражает реальность.

Отчитались:

Магнит

http://ir.magnit.com/wp-content/uploads/Magnit_Press-Release_Unaudited-12M2018_07Feb2019_RUS_r.pdf

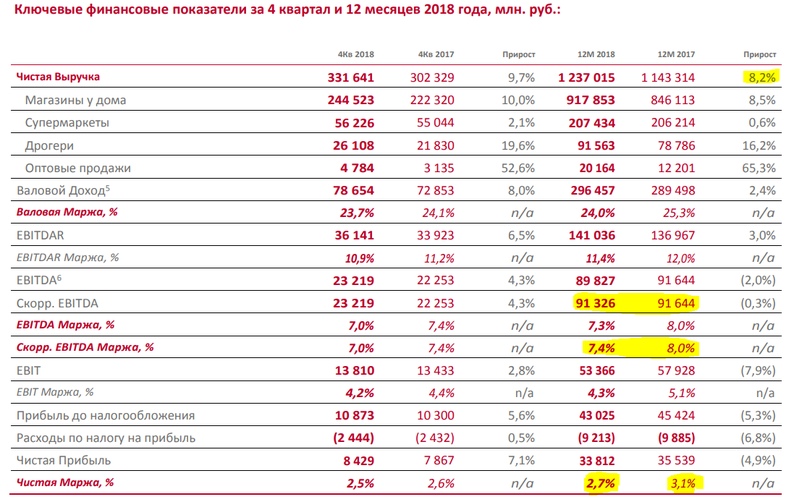

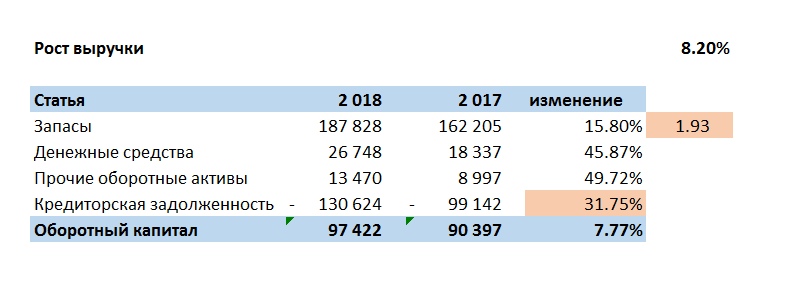

2018й год компания закрыла с экстенсивным ростом. 8% роста продаж как раз нужны, чтобы нивелировать спад в маржинальности скорректированной EBITDA с 8% до 7,4%.

Компания нарастила долговую нагрузку как в абсолютном, так и в относительном отношении.

Отдельно хотелось бы выделить агрессивную политику работы с оборотным капиталом: ТМЦ в обороте выросли в почти 2 раза против прироста выручки, а весь эффект раздувания складских запасов был перенесен на плечи поставщиков. Менеджмент это преподносит как «повышения уровня доступности товара на полках». По сути — товарное кредитование, иначе пришлось бы брать дополнительные 30 млрд рублей в банках.

Нюанс в том, что поставщикам тоже нелегко, и их ресурсы лимитированы. Они, конечно, рады показать в 4м квартале большие продажи, забив склад Магнита под завязку, давая взамен отсрочку по платежам, но надо смотреть на динамику в 1м квартале 2019 — это разовая акция под Новый год или опасный тренд.

Рост запаса товаров может вести к росту просрочек/списаний, а интенсивные распродажи — к сжатию маржи. Т.е. пока гениальность менеджмента заключается только в аккуратной отрисовке цифр в отчетность (выручка кроет выпадающий объем, рост LFL за счет инфляции, прирост выручки за счет площадей, товарное кредитование для красоты ND/EBITDA).

ММК

http://www.mmk.ru/upload/iblock/d95/Presentation_rus.pdf

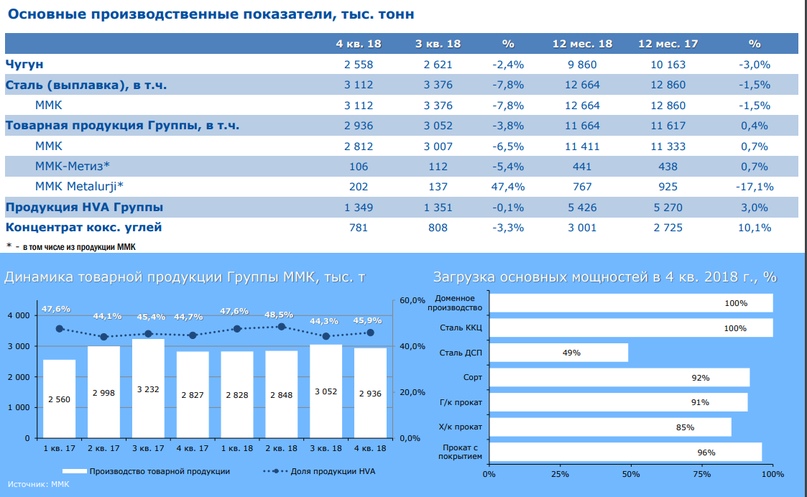

Компания в 4 квартале вернулась с пиковых значений на уровень почти 2017 года. Текущая LTM дивдоходность вполне адекватно покрывала уровень рисков от прироста капзатрат и сжатия маржи.

К тому же, ММК, обладая неполной обеспеченностью рудой, в 1-2 квартале 2019 года может пострадать от роста цен на нее.

В 4м квартале пошел эффект от прироста инвестиций, снижающий FCF. Перспектива выплат дивидендов в столь же больших абсолютных значениях существенно понижается.

НЛМК

https://nlmk.com/upload/iblock/833/financial_release_nlmk_q4_2018_rus.pdf

Как и в ММК — 4м квартале пошел эффект от прироста инвестиций, снижающий FCF. Только здесь падение меньше, а негативного эффекта от повышения цены на руду нет, т.к. свыше 100% потребности перекрыто своим производством.

При существенном нарастании капвложений, дивиденды и тут понемногу вернутся к прошлогодним уровням. 4й квартал ожидаемо будет чуть слабее.

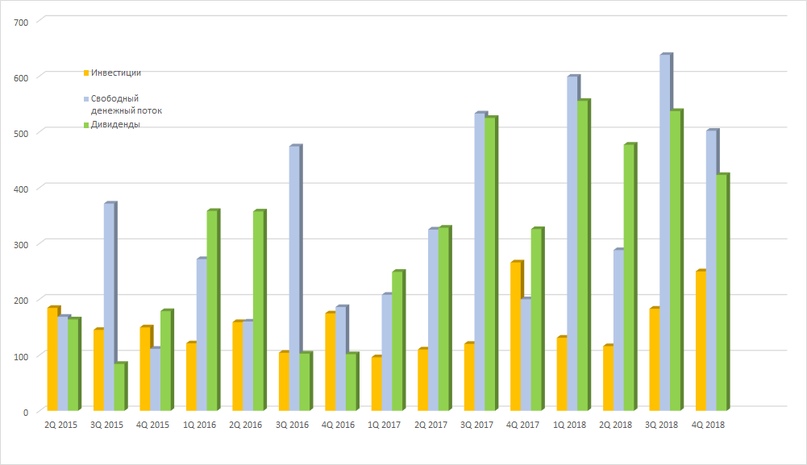

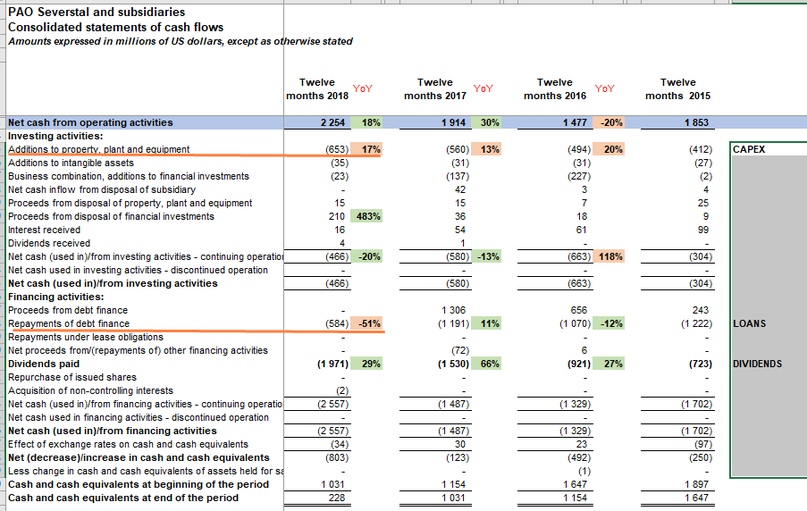

Северсталь

https://www.severstal.com/files/23763/Severstal%20-%20Q4%202018%20Presentation.pdf

Картина аналогичная ММК и НЛМК — FCF начинает утекать в капвложения. 4й квартал так же с просадкой по ценам на сталь.

По всем трем металлургам рассматриваем подробней, во что они вкладываются и какие цены будут на мировых рынках вкупе с курсом рубля. Не исключено, что через несколько кварталов цены на акции будут снова привлекательны для долгосрочного инвестирования.

Аэрофлот РСБУ

https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/reports/rsbu/2018/rsbu2018.pdf

В головной компании холдинга финансовый результат существенно ослаб:

Слабый финансовый результат, это следствие повышенных расходов на ГСМ + на рост парка, в том числе за счет задолженности в валюте.

В отчете МСФО за 2018 ожидаем такой же тренд, о чем мы писали в статье https://vk.com/@nztrusfond-aeroflot-vzglyad-na-2019-god

Сбербанк РСБУ

https://www.sberbank.com/ru/investor-relations/reports-and-publications/ras#COM_ACCORDEON_sb_portal-9961877-collapse-0

Сбербанк продолжает поглощать денежную массу с рынка за счет банков с отнятыми лицензиями и наращивать капитал на высокой маржинальности операций. Ничего принципиально нового пока не происходит ( в том числе очень тихо насчет санкций). Ждем МСФО 2018 и решение по дивидендам.

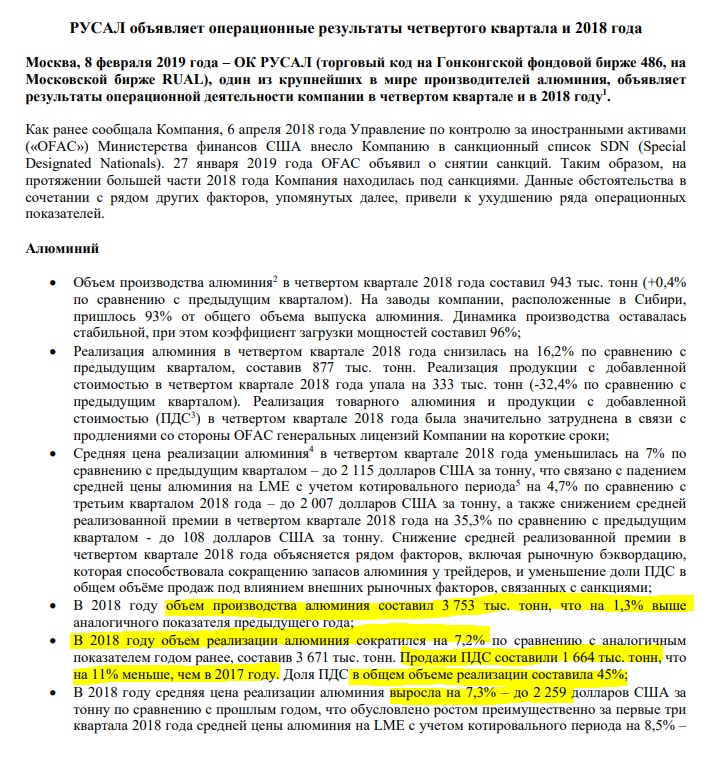

Русал

https://rusal.ru/upload/iblock/d05/08.02.2019%20РУСАЛ_Операционные%20результаты%204%20кв.%202018.pdf

Компания продолжала производство и реализацию, несмотря на санкционное давление, так что отчет за 2018 год можно смело назвать хорошим, несмотря на снижение продаж. К тому же ценовая конъюнктура позволила заместить выпадающие доходы в денежном выражении.

По связке ГМК Норникель > > Русал > > EN+ мы сделаем единый пост-обзор с прогнозными показателями на 2019й год, чтобы получить ориентиры по целям акций.

Компания по-прежнему видит рынок алюминия, как страдающий от дефицита:

Учитывая вышесказанное, можно было бы консервативно предположить, что ценник на LME может вернуться к средней в ~$2000 за тонну.

Евросибэнерго

https://rns.online/energy/En-uvelichila-virabotku-elektroenergii-v-2018-godu-na-7--do-732-mlrd-kVtch-2019-02-08/

Опубликованные в пятницу данные по выработке энергии на станциях группы Ен+ — последнее недостающее звено для единой модели группы. Отчет позитивен на фоне стагнирующего сектора и позволяет рассчитывать на высокий FCF за 2018 год.

Энел

https://www.enelrussia.ru/ru/media/press/d201902-enel-russia-strategic-plan-2019-2021-renewables-and-efficiency-to-withstand-market-challenges.html

Расстроила инвесторов неопределенность судьбы Рефтинской ГРЭС (презентация была подготовлена с сохранением ГРЭС в периметре, поэтому в саму презентацию не погружаемся) на презентации дня инвестора. Отдельно негатив сформировали повышения плана по кап вложениям и будущая повышенная долговая нагрузка, которая снизит форвардную прибыль по МСФО за счет стоимости обслуживания долга. Большая часть CAPEX — это ветропарк, экономика которого, включая материалоемкость, существенно отличается от ГРЭС.

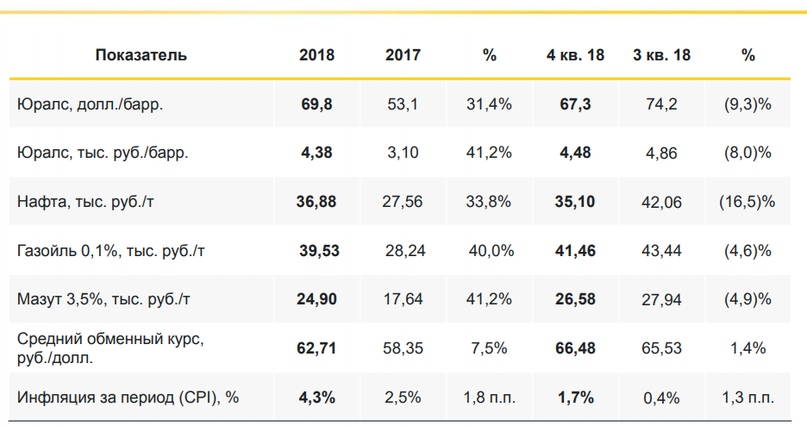

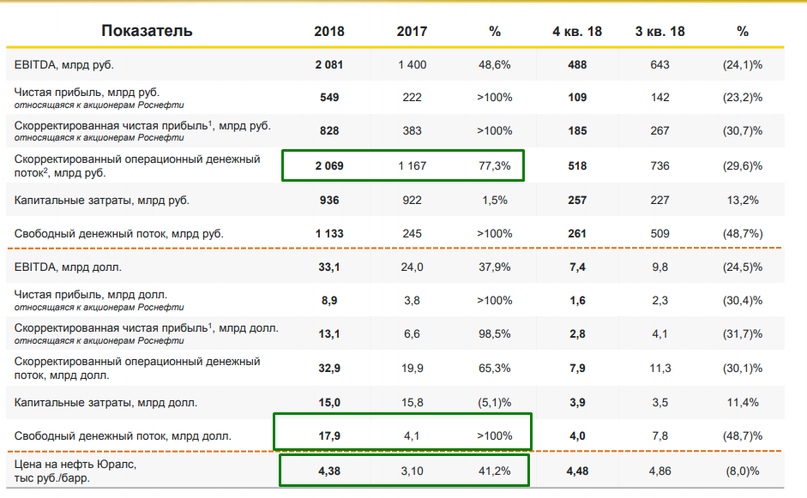

Роснефть

https://www.rosneft.ru/upload/site1/document_cons_report/FY2018_Results_RUS_final.pdf и https://www.rosneft.ru/upload/site1/document_cons_report/MDA_RUS_4Q2018.pdf

Ожидаемо сильный отчет нефтяника на рекордном по сочетанию благоприятных факторов годе.:

Помним, что Роснефть это холдинг, который любит держать минимальный контрольный пакет, но консолидировать все. Кратный рост свободного денежного поток — это шанс расплатиться по части долговой нагрузки и улучшить положение с месторождениями, где часть старых подвержена обводнению и сильно выработана. Конечно, компания на этой ноте срезала себе НДПИ на Самотлор на 350 млрд в 2017 году, но реально проблема осталась.

Радужные перспективы в 2019 подпорчены событиями в Венесуэле, где, скорее всего застрянет существенная часть денег компании, а на перспективных нефтяных месторождениях не факт, что удастся закрепиться. Будем наблюдать за развитием событий.

Фосагро

https://www.phosagro.ru/upload/docs/2019/06.02.2019_PhosAgro%204Q2018%20Trade%20update%20RUS%20vFinal.pdf

За год объемы реализации выросли, однако на фоне все еще слабых цен это не дало существенно прироста в показателях. МСФО за 2018 должен быть лучше, но посмотрим, какой будет FCF с учетом активных вложений в расширение производства. Пока отчет можно назвать нейтральным.

Хорошо отчитался Саратовский НПЗ:

Ждем отчета по прибыли и дивидендов, пока все позитивно, но не стоит забывать об очередном ремонте в 4 квартале, так что наверное стоит выйти на отчету или перед дивидендами, ну или держать ее в качестве облигации еще долгое время, если вас устраивает «купон»

Мосбиржа отчиталась о 2х миллионном клиенте, рост активных клиентов также хорошо вырос, будем ждать отчет по прибыли. Ну и Тиньков, конечно же молодец, прирост у него самый высокий за год среди всех банков и брокеров.

Новостной поток на неделе:

Распадскую докупает Евраз

Мотивы наращивания пакета Распадской могут быть разными, но логика подсказывает, что это часть подготовки к M&A угольных активов Евраза.

МТС собрался на делистинг в США. Без дополнительных вводных пока рано думать, почему компания так поступает, но сама мотивация «не переплачивать за листинг на NYSE» недостаточно убедительна

По системе также вышли не очень позитивные новости, но пока нет четкого понимания деталей нельзя сказать, как это скажется на компании. Котировки на это не отреагировали, есть надежда, что это просто информационный шум и не более того:

Ютейр полностью выплатил купон по выпускам облигаций в 2 приема. Ждем подробностей по реструктуризации долга. Возможно, технический дефолт служил для укрепления переговорной позиции со стороны компании. Потенциал роста инструментов будет зависеть от будущих денежных потоков.

По доле ВТБ в Ен+ и правам распоряжения ей вышло обновление:

Продолжается история с Бразильской Vale:

Все это может привести к тому, что результат ММК в этом году будет мягко скажем не очень хороший, не имея своей руды в нужном количестве, ее затраты существенно увеличатся, что скажется на результатах работы и на дивидендах. Внимательно смотрим за котировками железной руды.

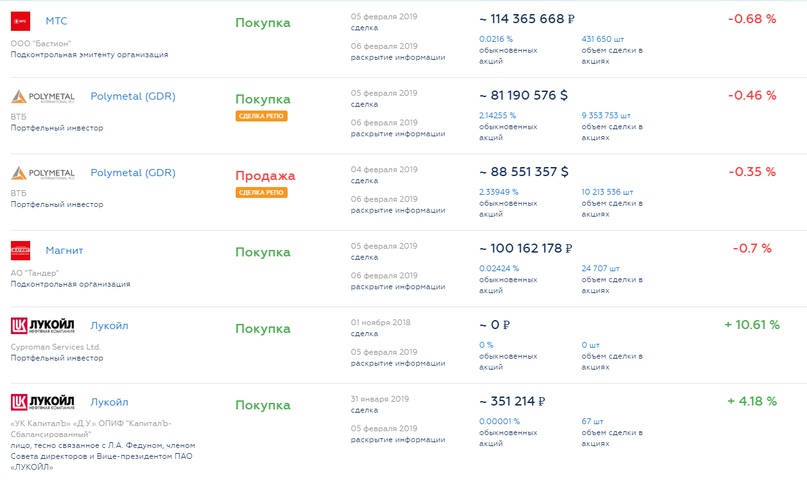

Инсайдеры на неделе

Денежный поток, который вливался в ЕМ не бесконечен, поэтому возврат к среднему ожидаем, куда в район 2400.

Ключевая ставка ЦБ осталась без изменений, а волатильность по валютным курсам притихла, несмотря на аккуратные покупки долларов, рубль пока не ослабевает.

Следим за инфляцией и поведением ОФЗ, они будут индикаторами предстоящих решений по ДКП.

Ну и удивительная статистика по ВВП вышла, что немного озадачивает, хотя после смены главы Росстата и изменения методики расчета, это конечно не удивляет, но стоит на эту статистику обращать еще меньше внимание, чем раньше, так как она все меньше отражает реальность.

ВВП РФ в 2018 году вырос на 2,3%. Такую первую оценку опубликовал в понедельник Росстат.

В 2017 году ВВП РФ вырос на 1,6%, в 2016 году увеличился на 0,3%, в 2015 году упал на 2,5%, в 2014 году вырос на 0,7%, в 2013 году увеличился на 1,8%, в 2012 году подскочил на 3,7%. Таким образом, темпы роста экономики в 2018 году стали максимальными с 2012 года.

Данные Росстата за 2018 год значительно превысили прогнозы аналитиков - консенсус-прогноз экспертов, опрошенных "Интерфаксом" в конце декабря, предполагал рост экономики на 1,7%.

В 2017 году ВВП РФ вырос на 1,6%, в 2016 году увеличился на 0,3%, в 2015 году упал на 2,5%, в 2014 году вырос на 0,7%, в 2013 году увеличился на 1,8%, в 2012 году подскочил на 3,7%. Таким образом, темпы роста экономики в 2018 году стали максимальными с 2012 года.

Данные Росстата за 2018 год значительно превысили прогнозы аналитиков - консенсус-прогноз экспертов, опрошенных "Интерфаксом" в конце декабря, предполагал рост экономики на 1,7%.

Отчитались:

Магнит

http://ir.magnit.com/wp-content/uploads/Magnit_Press-Release_Unaudited-12M2018_07Feb2019_RUS_r.pdf

2018й год компания закрыла с экстенсивным ростом. 8% роста продаж как раз нужны, чтобы нивелировать спад в маржинальности скорректированной EBITDA с 8% до 7,4%.

Компания нарастила долговую нагрузку как в абсолютном, так и в относительном отношении.

Отдельно хотелось бы выделить агрессивную политику работы с оборотным капиталом: ТМЦ в обороте выросли в почти 2 раза против прироста выручки, а весь эффект раздувания складских запасов был перенесен на плечи поставщиков. Менеджмент это преподносит как «повышения уровня доступности товара на полках». По сути — товарное кредитование, иначе пришлось бы брать дополнительные 30 млрд рублей в банках.

Нюанс в том, что поставщикам тоже нелегко, и их ресурсы лимитированы. Они, конечно, рады показать в 4м квартале большие продажи, забив склад Магнита под завязку, давая взамен отсрочку по платежам, но надо смотреть на динамику в 1м квартале 2019 — это разовая акция под Новый год или опасный тренд.

Рост запаса товаров может вести к росту просрочек/списаний, а интенсивные распродажи — к сжатию маржи. Т.е. пока гениальность менеджмента заключается только в аккуратной отрисовке цифр в отчетность (выручка кроет выпадающий объем, рост LFL за счет инфляции, прирост выручки за счет площадей, товарное кредитование для красоты ND/EBITDA).

ММК

http://www.mmk.ru/upload/iblock/d95/Presentation_rus.pdf

Компания в 4 квартале вернулась с пиковых значений на уровень почти 2017 года. Текущая LTM дивдоходность вполне адекватно покрывала уровень рисков от прироста капзатрат и сжатия маржи.

К тому же, ММК, обладая неполной обеспеченностью рудой, в 1-2 квартале 2019 года может пострадать от роста цен на нее.

В 4 кв. 2018 г. доля ЖРС и окатышей в структуре материальных затрат росла в связи с ростом глобальных индексов на руду и увеличением доли чугуна в выплавке стали

В 4м квартале пошел эффект от прироста инвестиций, снижающий FCF. Перспектива выплат дивидендов в столь же больших абсолютных значениях существенно понижается.

НЛМК

https://nlmk.com/upload/iblock/833/financial_release_nlmk_q4_2018_rus.pdf

Как и в ММК — 4м квартале пошел эффект от прироста инвестиций, снижающий FCF. Только здесь падение меньше, а негативного эффекта от повышения цены на руду нет, т.к. свыше 100% потребности перекрыто своим производством.

При существенном нарастании капвложений, дивиденды и тут понемногу вернутся к прошлогодним уровням. 4й квартал ожидаемо будет чуть слабее.

Северсталь

https://www.severstal.com/files/23763/Severstal%20-%20Q4%202018%20Presentation.pdf

Картина аналогичная ММК и НЛМК — FCF начинает утекать в капвложения. 4й квартал так же с просадкой по ценам на сталь.

По всем трем металлургам рассматриваем подробней, во что они вкладываются и какие цены будут на мировых рынках вкупе с курсом рубля. Не исключено, что через несколько кварталов цены на акции будут снова привлекательны для долгосрочного инвестирования.

Аэрофлот РСБУ

https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/reports/rsbu/2018/rsbu2018.pdf

В головной компании холдинга финансовый результат существенно ослаб:

Слабый финансовый результат, это следствие повышенных расходов на ГСМ + на рост парка, в том числе за счет задолженности в валюте.

В отчете МСФО за 2018 ожидаем такой же тренд, о чем мы писали в статье https://vk.com/@nztrusfond-aeroflot-vzglyad-na-2019-god

Сбербанк РСБУ

https://www.sberbank.com/ru/investor-relations/reports-and-publications/ras#COM_ACCORDEON_sb_portal-9961877-collapse-0

Сбербанк продолжает поглощать денежную массу с рынка за счет банков с отнятыми лицензиями и наращивать капитал на высокой маржинальности операций. Ничего принципиально нового пока не происходит ( в том числе очень тихо насчет санкций). Ждем МСФО 2018 и решение по дивидендам.

Комментарии по итогам января:

Чистый процентный доход практически не изменился относительно января прошлого года и составил 102 млрд руб. Рост объемов бизнеса был компенсирован увеличением стоимости привлеченных средств.

Чистый комиссионный доход вырос на 12,6% и составил 30 млрд руб. Главные факторы роста: операции с банковскими картами, расчетные операции и банковские гарантии.

Операционные расходы выросли относительно января прошлого года на 7,7%, отношение расходов к доходам составило 29,2%. На темп роста расходов в первом полугодии 2019 года будет влиять перевод сотрудников дочерней компании АО «Сбербанк-Технологии» в ПАО Сбербанк, проведенный во второй половине прошлого года.

Расходы на совокупные резервы в январе составили 7,6 млрд руб. Значительное влияние на объем расходов оказала переоценка резервов по валютным кредитам в результате укрепления рубля. На 1 февраля объем сформированных резервов превышает просроченную задолженность в 2,6 раза.

Прибыль до уплаты налога на прибыль за январь составила 86,8 млрд руб., чистая прибыль составила 73,7 млрд руб.

Активы в январе сократились на 1,1% до 26,7 трлн руб. за счет переоценки валютных статей. В реальном выражении активы банка за месяц практически не изменились.

В январе корпоративным клиентам выдано кредитов на 670 млрд руб. Кредитный портфель без учета валютной переоценки сократился на 0,5% до 13,3 трлн руб., при этом рублевый портфель вырос на 0,7%.

Частным клиентам в январе выдано 220 млрд руб. кредитов – максимальный объем для января. Портфель розничных кредитов увеличился на 1,0% и превысил 6,2 трлн руб.

Объем просроченной задолженности в январе вырос на 73 млрд руб. Основные факторы: методологические изменения по учету просроченной задолженности в РПБУ (выделение просроченной задолженности по цессиям в соответствии с новыми правила учета), а также процедура плановой реструктуризации задолженности крупного международного ритейлера, в рамках которой рост просроченной задолженности носит временный характер. Доля просроченной задолженности в портфеле банка составила 2,5%, что существенно ниже среднего уровня по остальным российским банкам – 7,5% на 1 января 2019 года.

Портфель ценных бумаг в январе сократился на 4,3% до 2,8 трлн руб. преимущественно за счет погашения облигаций Банка России и еврооблигаций Российской Федерации, номинированных в долларах США.

Средства физических лиц в реальном выражении сократились в январе на 326 млрд руб. или на 2,5% за счет сезонного оттока средств со счетов банковских карт в новогодний период, что меньше оттока прошлого января. Отток средств физических лиц был полностью компенсирован притоком средств на счета юридических лиц: 440 млрд руб. или 6,3% в реальном выражении. В результате совокупные средства клиентов за январь выросли в реальном выражении на 0,6%.

Банк снизил остаток наличных денежных средств на 93 млрд руб. или 13,9% после окончания новогодних праздников.

Базовый и основной капиталы Сбербанка в январе сократились на 72 млрд руб. за счет роста регуляторных вычетов* и составили 3 096 млрд руб. В расчет базового и основного капитала не включена чистая прибыль за второе полугодие 2018 года, что будет сделано после проведения годового аудита.

На динамику общего капитала помимо роста регуляторных вычетов оказали влияние заработанная прибыль и плановое снижение признаваемой в капитале части субординированного долга от Банка России. В результате общий капитал сократился за месяц на 73 млрд руб. до 4 188 млрд руб.

Активы, взвешенные с учетом риска, снизились за месяц на 437 млрд руб. во многом под влиянием валютной переоценки балансовых статей, а также расчетов с международными платежными системами.

Нормативы достаточности капитала в январе практически не изменились.

Чистый процентный доход практически не изменился относительно января прошлого года и составил 102 млрд руб. Рост объемов бизнеса был компенсирован увеличением стоимости привлеченных средств.

Чистый комиссионный доход вырос на 12,6% и составил 30 млрд руб. Главные факторы роста: операции с банковскими картами, расчетные операции и банковские гарантии.

Операционные расходы выросли относительно января прошлого года на 7,7%, отношение расходов к доходам составило 29,2%. На темп роста расходов в первом полугодии 2019 года будет влиять перевод сотрудников дочерней компании АО «Сбербанк-Технологии» в ПАО Сбербанк, проведенный во второй половине прошлого года.

Расходы на совокупные резервы в январе составили 7,6 млрд руб. Значительное влияние на объем расходов оказала переоценка резервов по валютным кредитам в результате укрепления рубля. На 1 февраля объем сформированных резервов превышает просроченную задолженность в 2,6 раза.

Прибыль до уплаты налога на прибыль за январь составила 86,8 млрд руб., чистая прибыль составила 73,7 млрд руб.

Активы в январе сократились на 1,1% до 26,7 трлн руб. за счет переоценки валютных статей. В реальном выражении активы банка за месяц практически не изменились.

В январе корпоративным клиентам выдано кредитов на 670 млрд руб. Кредитный портфель без учета валютной переоценки сократился на 0,5% до 13,3 трлн руб., при этом рублевый портфель вырос на 0,7%.

Частным клиентам в январе выдано 220 млрд руб. кредитов – максимальный объем для января. Портфель розничных кредитов увеличился на 1,0% и превысил 6,2 трлн руб.

Объем просроченной задолженности в январе вырос на 73 млрд руб. Основные факторы: методологические изменения по учету просроченной задолженности в РПБУ (выделение просроченной задолженности по цессиям в соответствии с новыми правила учета), а также процедура плановой реструктуризации задолженности крупного международного ритейлера, в рамках которой рост просроченной задолженности носит временный характер. Доля просроченной задолженности в портфеле банка составила 2,5%, что существенно ниже среднего уровня по остальным российским банкам – 7,5% на 1 января 2019 года.

Портфель ценных бумаг в январе сократился на 4,3% до 2,8 трлн руб. преимущественно за счет погашения облигаций Банка России и еврооблигаций Российской Федерации, номинированных в долларах США.

Средства физических лиц в реальном выражении сократились в январе на 326 млрд руб. или на 2,5% за счет сезонного оттока средств со счетов банковских карт в новогодний период, что меньше оттока прошлого января. Отток средств физических лиц был полностью компенсирован притоком средств на счета юридических лиц: 440 млрд руб. или 6,3% в реальном выражении. В результате совокупные средства клиентов за январь выросли в реальном выражении на 0,6%.

Банк снизил остаток наличных денежных средств на 93 млрд руб. или 13,9% после окончания новогодних праздников.

Базовый и основной капиталы Сбербанка в январе сократились на 72 млрд руб. за счет роста регуляторных вычетов* и составили 3 096 млрд руб. В расчет базового и основного капитала не включена чистая прибыль за второе полугодие 2018 года, что будет сделано после проведения годового аудита.

На динамику общего капитала помимо роста регуляторных вычетов оказали влияние заработанная прибыль и плановое снижение признаваемой в капитале части субординированного долга от Банка России. В результате общий капитал сократился за месяц на 73 млрд руб. до 4 188 млрд руб.

Активы, взвешенные с учетом риска, снизились за месяц на 437 млрд руб. во многом под влиянием валютной переоценки балансовых статей, а также расчетов с международными платежными системами.

Нормативы достаточности капитала в январе практически не изменились.

Русал

https://rusal.ru/upload/iblock/d05/08.02.2019%20РУСАЛ_Операционные%20результаты%204%20кв.%202018.pdf

Компания продолжала производство и реализацию, несмотря на санкционное давление, так что отчет за 2018 год можно смело назвать хорошим, несмотря на снижение продаж. К тому же ценовая конъюнктура позволила заместить выпадающие доходы в денежном выражении.

По связке ГМК Норникель > > Русал > > EN+ мы сделаем единый пост-обзор с прогнозными показателями на 2019й год, чтобы получить ориентиры по целям акций.

Компания по-прежнему видит рынок алюминия, как страдающий от дефицита:

В течение 4 квартала 2018 года на цену алюминия наряду с другими металлами на LME повлияли распродажи инвесторов на фоне роста напряженности в торговле между США и Китаем, которую многие участники рынка восприняли как потенциально негативную для будущего экономического роста и промышленной активности. Китайский производственный индекс покупательской способности Caixin впервые за 19 месяцев снизился до 49,7 пунктов, что в очередной раз подтверждает негативный настрой инвесторов в отношении сырьевых товаров;

Запасы алюминия на LME сократились на 175 тыс. тонн до 926 тыс. тонн в период с января по середину октября 2018 года (самый низкий показатель с декабря 2007 года), однако к концу 2018 года запасы вновь увеличились до 1,273 млн тонн. В январе наблюдалось значительное увеличение количества отмененных варрантов на LME - до 755 тыс. тонн, что является минимумом за последние несколько лет;

Наличие лома также может стать проблемой в 2019 году из-за ожидаемого роста цен на лом и высокого спроса по сравнению с уровнями 2018 года;

На алюминий по-прежнему влияют перебои поставок и растущая себестоимость производства. На основе действующей цены LME и данных по средним рыночным премиям примерно 50% мощностей по производству алюминия за пределами Китая и 60% в Китае терпят убытки;

Производство алюминия в Китае сократилось впервые в истории на 0,6% в 2018 году по сравнению с предыдущим годом до 36,4 млн тонн. С августа по декабрь 2018 года мощности выплавки в Китае сократились более чем на 3 млн тонн;

Региональные запасы Китая снизились на 0,5 млн тонн по сравнению с предыдущим годом до 1,33 млн тонн в конце 2018 года и вернулись к среднемесячному уровню 2018 года;

Объем производства алюминия за пределами Китая в 2018 году оставался на одном уровне и составил 27,6 млн тонн, но спрос вырос на 2,8% до 30 млн тонн, таким образом, образовался дефицит 2,4 млн тонн. Учитывая, что большинство металлургических заводов за пределами Китая являются убыточными, это, вероятно, ограничит возможный перезапуск и еще больше увеличит риск перебоев в поставках;

После непрерывного роста в 2018 году экспорт из Китая может сократиться из-за уменьшения объема арбитражных сделок, снижения запасов/производства и новых программ стимулирования, которые должны быть внедрены правительством Китая в 2019 году для значительного улучшения внутреннего баланса алюминия;

В целом, рынок алюминия испытывает существенный дефицит, спрос будет расти, у цены на алюминий есть потенциал роста;

Можно ожидать, что в перспективе рынок алюминия будет более сбалансированным из-за продолжающегося восстановления производства Alunorte и роста мощностей в Китае.

Запасы алюминия на LME сократились на 175 тыс. тонн до 926 тыс. тонн в период с января по середину октября 2018 года (самый низкий показатель с декабря 2007 года), однако к концу 2018 года запасы вновь увеличились до 1,273 млн тонн. В январе наблюдалось значительное увеличение количества отмененных варрантов на LME - до 755 тыс. тонн, что является минимумом за последние несколько лет;

Наличие лома также может стать проблемой в 2019 году из-за ожидаемого роста цен на лом и высокого спроса по сравнению с уровнями 2018 года;

На алюминий по-прежнему влияют перебои поставок и растущая себестоимость производства. На основе действующей цены LME и данных по средним рыночным премиям примерно 50% мощностей по производству алюминия за пределами Китая и 60% в Китае терпят убытки;

Производство алюминия в Китае сократилось впервые в истории на 0,6% в 2018 году по сравнению с предыдущим годом до 36,4 млн тонн. С августа по декабрь 2018 года мощности выплавки в Китае сократились более чем на 3 млн тонн;

Региональные запасы Китая снизились на 0,5 млн тонн по сравнению с предыдущим годом до 1,33 млн тонн в конце 2018 года и вернулись к среднемесячному уровню 2018 года;

Объем производства алюминия за пределами Китая в 2018 году оставался на одном уровне и составил 27,6 млн тонн, но спрос вырос на 2,8% до 30 млн тонн, таким образом, образовался дефицит 2,4 млн тонн. Учитывая, что большинство металлургических заводов за пределами Китая являются убыточными, это, вероятно, ограничит возможный перезапуск и еще больше увеличит риск перебоев в поставках;

После непрерывного роста в 2018 году экспорт из Китая может сократиться из-за уменьшения объема арбитражных сделок, снижения запасов/производства и новых программ стимулирования, которые должны быть внедрены правительством Китая в 2019 году для значительного улучшения внутреннего баланса алюминия;

В целом, рынок алюминия испытывает существенный дефицит, спрос будет расти, у цены на алюминий есть потенциал роста;

Можно ожидать, что в перспективе рынок алюминия будет более сбалансированным из-за продолжающегося восстановления производства Alunorte и роста мощностей в Китае.

Учитывая вышесказанное, можно было бы консервативно предположить, что ценник на LME может вернуться к средней в ~$2000 за тонну.

Евросибэнерго

https://rns.online/energy/En-uvelichila-virabotku-elektroenergii-v-2018-godu-na-7--do-732-mlrd-kVtch-2019-02-08/

Опубликованные в пятницу данные по выработке энергии на станциях группы Ен+ — последнее недостающее звено для единой модели группы. Отчет позитивен на фоне стагнирующего сектора и позволяет рассчитывать на высокий FCF за 2018 год.

Выработка электроэнергии на станциях En+ Group увеличилась в 2018 году на 7% по сравнению с показателем предшествующего года и составила 73,2 млрд кВт•ч, говорится в сообщении компании.

Выработка электроэнергии ГЭС, принадлежащими En+, увеличилась на 6,2% и составила 58,3 млрд кВт•ч, выработка ТЭЦ возросла на 9,6%, до 14,9 млрд кВт•ч.

Абаканская СЭС выработал в 2018 году 6 млн кВт•ч электроэнергии, что соответствует показателю 2017 года.

Производство тепловой энергии за отчетный период возросло на 4,5% и составило 27,9 млн Гкал.

Выработка электроэнергии ГЭС, принадлежащими En+, увеличилась на 6,2% и составила 58,3 млрд кВт•ч, выработка ТЭЦ возросла на 9,6%, до 14,9 млрд кВт•ч.

Абаканская СЭС выработал в 2018 году 6 млн кВт•ч электроэнергии, что соответствует показателю 2017 года.

Производство тепловой энергии за отчетный период возросло на 4,5% и составило 27,9 млн Гкал.

Энел

https://www.enelrussia.ru/ru/media/press/d201902-enel-russia-strategic-plan-2019-2021-renewables-and-efficiency-to-withstand-market-challenges.html

Расстроила инвесторов неопределенность судьбы Рефтинской ГРЭС (презентация была подготовлена с сохранением ГРЭС в периметре, поэтому в саму презентацию не погружаемся) на презентации дня инвестора. Отдельно негатив сформировали повышения плана по кап вложениям и будущая повышенная долговая нагрузка, которая снизит форвардную прибыль по МСФО за счет стоимости обслуживания долга. Большая часть CAPEX — это ветропарк, экономика которого, включая материалоемкость, существенно отличается от ГРЭС.

Оптимизация затрат: постоянные затраты росли ниже уровня инфляции, в то время как капитальные затраты соответствовали плановому значению;

Обеспечение эффективности и надежности работы электростанций: более высокая готовность оборудования при большем объеме проведенных в 2017 году ремонтных работ;

Оптимизация структуры задолженности: биржевые облигации в размере 10 млрд. рублей, выпущенные в 2015 году, были рефинансированы, что стало одним из факторов сокращения чистых финансовых расходов на 7%;

Диверсификация технологического профиля: 291 МВт ветрогенерации, право на реализацию которых Компания получила в результате победы в тендере в 2017 году, находятся в активной стадии реализации;

Вознаграждение акционеров: выплаты дивидендов по результатам 2017 года составили 60% от чистой прибыли, в то время как показатель в 65% по итогам 2018 года является ориентиром для совета директоров Энел Россия при рекомендации к одобрению на годовом общем собрании акционеров.

Обеспечение эффективности и надежности работы электростанций: более высокая готовность оборудования при большем объеме проведенных в 2017 году ремонтных работ;

Оптимизация структуры задолженности: биржевые облигации в размере 10 млрд. рублей, выпущенные в 2015 году, были рефинансированы, что стало одним из факторов сокращения чистых финансовых расходов на 7%;

Диверсификация технологического профиля: 291 МВт ветрогенерации, право на реализацию которых Компания получила в результате победы в тендере в 2017 году, находятся в активной стадии реализации;

Вознаграждение акционеров: выплаты дивидендов по результатам 2017 года составили 60% от чистой прибыли, в то время как показатель в 65% по итогам 2018 года является ориентиром для совета директоров Энел Россия при рекомендации к одобрению на годовом общем собрании акционеров.

Роснефть

https://www.rosneft.ru/upload/site1/document_cons_report/FY2018_Results_RUS_final.pdf и https://www.rosneft.ru/upload/site1/document_cons_report/MDA_RUS_4Q2018.pdf

Ожидаемо сильный отчет нефтяника на рекордном по сочетанию благоприятных факторов годе.:

Помним, что Роснефть это холдинг, который любит держать минимальный контрольный пакет, но консолидировать все. Кратный рост свободного денежного поток — это шанс расплатиться по части долговой нагрузки и улучшить положение с месторождениями, где часть старых подвержена обводнению и сильно выработана. Конечно, компания на этой ноте срезала себе НДПИ на Самотлор на 350 млрд в 2017 году, но реально проблема осталась.

Радужные перспективы в 2019 подпорчены событиями в Венесуэле, где, скорее всего застрянет существенная часть денег компании, а на перспективных нефтяных месторождениях не факт, что удастся закрепиться. Будем наблюдать за развитием событий.

Фосагро

https://www.phosagro.ru/upload/docs/2019/06.02.2019_PhosAgro%204Q2018%20Trade%20update%20RUS%20vFinal.pdf

За год объемы реализации выросли, однако на фоне все еще слабых цен это не дало существенно прироста в показателях. МСФО за 2018 должен быть лучше, но посмотрим, какой будет FCF с учетом активных вложений в расширение производства. Пока отчет можно назвать нейтральным.

«Мы гордимся, что 2018-й год стал лучшим в истории «ФосАгро» с точки зрения объемов добычи и переработки. Мы выполнили свой амбициозный прогноз по производству 9 млн тонн удобрений за год; однако, мы не намерены останавливаться после достижения сильных результатов в 2018 году и планируем дополнительно увеличить производство удобрений до 5% в 2019 г.

Благодаря нашей стратегии продаж, которая основана на принципе «быть ближе к конечным потребителям», «ФосАгро» дополнительно расширила прямой доступ к приоритетным рынкам сбыта, увеличив продажи на 9%. В завершение отмечу, что по итогам первого полного года работы нового производства аммиака наш производственный комплекс в Череповце теперь полностью обеспечивает собственные потребности в этом важнейшем сырье, что позволило нам укрепить лидирующие позиции на кривой денежных издержек в секторе».

В четвертом квартале 2018 г. объем производства фосфорсодержащих удобрений «ФосАгро» вырос на 2,9%, по сравнению с аналогичным периодом прошлого года, - до 1,7 млн тонн, благодаря увеличению производства MAP на 24%, по сравнению с аналогичным периодом прошлого года, что стало возможным после успешной модернизации мощностей по производству фосфорной и серной кислот в Балаково.

Производство апатитового концентрата в четвертом квартале 2018 года выросло на 7%, по сравнению с аналогичным периодом прошлого года, - до 2,6 млн тонн в результате завершения программы модернизации обогатительной фабрики №3. В 2018 году на подземную добычу приходилось почти 80% всех работ по добыче и оказало положительный эффект на себестоимость производства апатитового концентрата (подземная добыча практически в два раза дешевле добычи открытым способом). Производство аммиака в четвертом квартале 2018 года сократилось на 8%, по сравнению с аналогичным периодом прошлого года, в результате проведения плановых ремонтных работ.

Благодаря нашей стратегии продаж, которая основана на принципе «быть ближе к конечным потребителям», «ФосАгро» дополнительно расширила прямой доступ к приоритетным рынкам сбыта, увеличив продажи на 9%. В завершение отмечу, что по итогам первого полного года работы нового производства аммиака наш производственный комплекс в Череповце теперь полностью обеспечивает собственные потребности в этом важнейшем сырье, что позволило нам укрепить лидирующие позиции на кривой денежных издержек в секторе».

В четвертом квартале 2018 г. объем производства фосфорсодержащих удобрений «ФосАгро» вырос на 2,9%, по сравнению с аналогичным периодом прошлого года, - до 1,7 млн тонн, благодаря увеличению производства MAP на 24%, по сравнению с аналогичным периодом прошлого года, что стало возможным после успешной модернизации мощностей по производству фосфорной и серной кислот в Балаково.

Производство апатитового концентрата в четвертом квартале 2018 года выросло на 7%, по сравнению с аналогичным периодом прошлого года, - до 2,6 млн тонн в результате завершения программы модернизации обогатительной фабрики №3. В 2018 году на подземную добычу приходилось почти 80% всех работ по добыче и оказало положительный эффект на себестоимость производства апатитового концентрата (подземная добыча практически в два раза дешевле добычи открытым способом). Производство аммиака в четвертом квартале 2018 года сократилось на 8%, по сравнению с аналогичным периодом прошлого года, в результате проведения плановых ремонтных работ.

Хорошо отчитался Саратовский НПЗ:

ПАО «Саратовский НПЗ», дочернее общество НК «Роснефть», по предварительным итогам переработало в 2018 г. более 6,7 млн тонн нефти, что на 16% больше по сравнению с предыдущим годом (5,8 млн тонн). Выпуск дизельного топлива увеличился на почти 22%, бензина на 21%.

Глубина переработки возросла более чем на 1,8% - до 81,2%.

Глубина переработки возросла более чем на 1,8% - до 81,2%.

Ждем отчета по прибыли и дивидендов, пока все позитивно, но не стоит забывать об очередном ремонте в 4 квартале, так что наверное стоит выйти на отчету или перед дивидендами, ну или держать ее в качестве облигации еще долгое время, если вас устраивает «купон»

Мосбиржа отчиталась о 2х миллионном клиенте, рост активных клиентов также хорошо вырос, будем ждать отчет по прибыли. Ну и Тиньков, конечно же молодец, прирост у него самый высокий за год среди всех банков и брокеров.

31 января 2019 года на фондовом рынке Московской биржи был зарегистрирован двухмиллионный частный инвестор. Всего за 2018 год на биржевой рынок пришло свыше 700 тыс. новых российских граждан.

Существенную долю зарегистрированных на Московской бирже счетов физических лиц составляют индивидуальные инвестиционные счета (ИИС), призванные стимулировать инвестиции в российский фондовый рынок путем предоставления налоговых льгот. По состоянию на 31 января их количество составило 636,6 тыс. счетов.

Лидерами по открытию брокерских счетов частных инвесторов на российском фондовом рынке в 2018 году стали Тинькофф Банк (285,8 тыс.), Сбербанк (284,3 тыс.), БКС (61,4 тыс.), ФК Открытие (60 тыс.) и Банк ВТБ (46,1 тыс.).

Существенную долю зарегистрированных на Московской бирже счетов физических лиц составляют индивидуальные инвестиционные счета (ИИС), призванные стимулировать инвестиции в российский фондовый рынок путем предоставления налоговых льгот. По состоянию на 31 января их количество составило 636,6 тыс. счетов.

Лидерами по открытию брокерских счетов частных инвесторов на российском фондовом рынке в 2018 году стали Тинькофф Банк (285,8 тыс.), Сбербанк (284,3 тыс.), БКС (61,4 тыс.), ФК Открытие (60 тыс.) и Банк ВТБ (46,1 тыс.).

Новостной поток на неделе:

Распадскую докупает Евраз

Мотивы наращивания пакета Распадской могут быть разными, но логика подсказывает, что это часть подготовки к M&A угольных активов Евраза.

Горнометаллургическая компания Evraz увеличила долю в угольной компании «Распадская» на 0,4872% и стала владельцем 84,3254% акций компании, следует из документов «Распадской».

«По состоянию на 31 декабря 2018г. количество акций Публичного акционерного общества “Распадская”, принадлежащих Евраз Груп С.А., составляло 589 543 221,339 штук, что эквивалентно 83,8382% уставного капитала эмитента; на 08 февраля 2019г. количество акций Публичного акционерного общества “Распадская”, принадлежащих Евраз Груп С.А., составляет 592 968 951,339 штук, что эквивалентно 84,3254% уставного капитала эмитента», — говорится в документе.

(https://rns.online/industry/Evraz-uvelichil-dolyu-v-Raspadskoi-do-843-2019-02-08/ )

«По состоянию на 31 декабря 2018г. количество акций Публичного акционерного общества “Распадская”, принадлежащих Евраз Груп С.А., составляло 589 543 221,339 штук, что эквивалентно 83,8382% уставного капитала эмитента; на 08 февраля 2019г. количество акций Публичного акционерного общества “Распадская”, принадлежащих Евраз Груп С.А., составляет 592 968 951,339 штук, что эквивалентно 84,3254% уставного капитала эмитента», — говорится в документе.

(https://rns.online/industry/Evraz-uvelichil-dolyu-v-Raspadskoi-do-843-2019-02-08/ )

МТС собрался на делистинг в США. Без дополнительных вводных пока рано думать, почему компания так поступает, но сама мотивация «не переплачивать за листинг на NYSE» недостаточно убедительна

МТС проанализирует структуру своего листинга, говорится в поступившем в РБК сообщении оператора мобильной связи.

Среди прочего компания собирается оценить, «отвечает ли листинг в США с учетом высоких затрат на его поддержание интересам акционеров». Также оператор связи подумает о том, можно ли повысить объемы торгов на Московской бирже и может ли эта площадка стать основной для компании.

Ценные бумаги оператора в США торгуются на Нью-Йоркской фондовой бирже (NYSE)

Структура присутствия капитала компании не менялась со времени первичного размещения в 2000 году, но с тех пор на глобальных рынках произошли изменения, говорится в сообщении. Среди них компания отмечает:

возросшую роль Московской биржи в качестве финансового центра;

тенденцию на присутствие компаний на домашних рынках капитала;

рост ориентации МТС на российский рынок.

Компания намерена узнать мнение своих инвесторов о структуре листинга и удобстве инвестирования.

После того как компания выпустила это сообщение, ее котировки на Мосбирже упали. По состоянию на 16:30 мск ценные бумаги торговались на отметке 251,95 руб., что почти на 4% ниже, чем на закрытии торгов в четверг. В моменте стоимость акций снизилась почти на 5%.

(https://www.rbc.ru/business/08/02/2019/5c5d81749a79471902da461e)

Среди прочего компания собирается оценить, «отвечает ли листинг в США с учетом высоких затрат на его поддержание интересам акционеров». Также оператор связи подумает о том, можно ли повысить объемы торгов на Московской бирже и может ли эта площадка стать основной для компании.

Ценные бумаги оператора в США торгуются на Нью-Йоркской фондовой бирже (NYSE)

Структура присутствия капитала компании не менялась со времени первичного размещения в 2000 году, но с тех пор на глобальных рынках произошли изменения, говорится в сообщении. Среди них компания отмечает:

возросшую роль Московской биржи в качестве финансового центра;

тенденцию на присутствие компаний на домашних рынках капитала;

рост ориентации МТС на российский рынок.

Компания намерена узнать мнение своих инвесторов о структуре листинга и удобстве инвестирования.

После того как компания выпустила это сообщение, ее котировки на Мосбирже упали. По состоянию на 16:30 мск ценные бумаги торговались на отметке 251,95 руб., что почти на 4% ниже, чем на закрытии торгов в четверг. В моменте стоимость акций снизилась почти на 5%.

(https://www.rbc.ru/business/08/02/2019/5c5d81749a79471902da461e)

По системе также вышли не очень позитивные новости, но пока нет четкого понимания деталей нельзя сказать, как это скажется на компании. Котировки на это не отреагировали, есть надежда, что это просто информационный шум и не более того:

Литовская компания, аффилированная с АФК "Система", возможно, использовалась для попыток сбора данных в интересах российской армии, заявила во вторник литовская разведка.

В отчете угроз нацбезопасности, подготовленном Департаментом госбезопасности и Вторым департаментом оперативных служб при министерстве обороны Литвы, описывается случай, когда холдинг Владимира Евтушенкова через управляемую его сыном инвесткомпанию приобретал литовскую фирму, занимающуюся картографированием и аэросъемкой.

В это же время под контролем "Системы" находилась российская компания "Кронштадт", которая несколько лет назад победила в конкурсе на право оборудования центра электронных картографических данных.

В отчете угроз нацбезопасности, подготовленном Департаментом госбезопасности и Вторым департаментом оперативных служб при министерстве обороны Литвы, описывается случай, когда холдинг Владимира Евтушенкова через управляемую его сыном инвесткомпанию приобретал литовскую фирму, занимающуюся картографированием и аэросъемкой.

В это же время под контролем "Системы" находилась российская компания "Кронштадт", которая несколько лет назад победила в конкурсе на право оборудования центра электронных картографических данных.

Ютейр полностью выплатил купон по выпускам облигаций в 2 приема. Ждем подробностей по реструктуризации долга. Возможно, технический дефолт служил для укрепления переговорной позиции со стороны компании. Потенциал роста инструментов будет зависеть от будущих денежных потоков.

«Дочка» авиакомпании Utair – «Финанс-авиа» – полностью выплатила 187 млн руб. купона по бондам на 4,1 млрд руб. с погашением в июле 2022 г., говорится в раскрытии компании. «Финанс-авиа» провела платеж в два этапа: сначала перевела 119,03 млн руб. 4 февраля и оставшиеся 67,96 млн руб. – 7 февраля.

В начале февраля «Финанс-авиа» допустила технический дефолт по данному выпуску облигаций. При этом «Финанс-авиа» в тот же день заплатила 458 962 руб. купона по другому, более крупному выпуску бондов – на 9,2 млрд руб. с погашением в июле 2027 г.

(https://www.vedomosti.ru/business/news/2019/02/07/793574-utair)

В начале февраля «Финанс-авиа» допустила технический дефолт по данному выпуску облигаций. При этом «Финанс-авиа» в тот же день заплатила 458 962 руб. купона по другому, более крупному выпуску бондов – на 9,2 млрд руб. с погашением в июле 2027 г.

(https://www.vedomosti.ru/business/news/2019/02/07/793574-utair)

По доле ВТБ в Ен+ и правам распоряжения ей вышло обновление:

Москва. 8 февраля. ИНТЕРФАКС - ВТБ (MOEX: VTBR), увеличивший долю в En+ (MOEX: ENPL) в рамках плана по выводу компаний Олега Дерипаски из-под санкций США, сможет продать этот пакет на рынке без согласования с OFAC. Достаточно будет уведомить американского регулятора о сделке, рассказал в интервью "Интерфаксу" глава совета директоров En+ Group лорд Грег Баркер, чьим именем был назван успешно реализованный план по выводу компании из "черного списка".OFAC 27 января сообщил об исключении En+, "РусАла" и "Евросибэнерго" из санкционного списка.

У самой En+ теперь нет контролирующего акционера - доля О.Дерипаски в рамках схемы по снятию санкций сократилась с 70% до 44,95% за счет передачи части его пакета ВТБ (эти акции находились у банка в залоге) и фонду "Вольное дело", а также обмена на долю в "РусАле" (MOEX: RUALR) со швейцарским трейдером Glencore. При этом голосовать О.Дерипаска может не более 35% акций En+.

Всего в увеличенном после выпуска GDR в пользу Glencore уставном капитале En+ у группы ВТБ 21,68%, голосовать банк может пакетом в 7,35%."Голосующие права по этим акциям (переданным структурами Дерипаски ВТБ - ИФ) безотзывно находятся у американских трасти, одобренных OFAC, и будут находиться у них, пока пакет в собственности у ВТБ. Это критически важная часть договоренностей об управлении в рамках "плана Баркера", -сказал Г.Баркер."Насколько я понимаю, в долгосрочной перспективе ВТБ может рассматривать выход из этой инвестиции. Конечно, эти акции не могут быть проданы обратно санкционному лицу. Но они будут вольны разместить на рынке", - отметил он.По словам Г.Баркера, любая сделка по продаже акций должна соответствовать договоренностям с OFAC, однако специального разрешения на продажу акций, принадлежащих ВТБ, они не предполагают.

У самой En+ теперь нет контролирующего акционера - доля О.Дерипаски в рамках схемы по снятию санкций сократилась с 70% до 44,95% за счет передачи части его пакета ВТБ (эти акции находились у банка в залоге) и фонду "Вольное дело", а также обмена на долю в "РусАле" (MOEX: RUALR) со швейцарским трейдером Glencore. При этом голосовать О.Дерипаска может не более 35% акций En+.

Всего в увеличенном после выпуска GDR в пользу Glencore уставном капитале En+ у группы ВТБ 21,68%, голосовать банк может пакетом в 7,35%."Голосующие права по этим акциям (переданным структурами Дерипаски ВТБ - ИФ) безотзывно находятся у американских трасти, одобренных OFAC, и будут находиться у них, пока пакет в собственности у ВТБ. Это критически важная часть договоренностей об управлении в рамках "плана Баркера", -сказал Г.Баркер."Насколько я понимаю, в долгосрочной перспективе ВТБ может рассматривать выход из этой инвестиции. Конечно, эти акции не могут быть проданы обратно санкционному лицу. Но они будут вольны разместить на рынке", - отметил он.По словам Г.Баркера, любая сделка по продаже акций должна соответствовать договоренностям с OFAC, однако специального разрешения на продажу акций, принадлежащих ВТБ, они не предполагают.

Продолжается история с Бразильской Vale:

Бразильская корпорация Vale объявила форс-мажор по некоторым контрактам на поставку железорудного концентрата и окатышей после принятия судебного решения, фактически означающего остановку железорудного ГОКа Brucutu, крупнейшего предприятия компании на юге страны.

После катастрофического прорыва плотины хвостохранилища на руднике Feijao 25 января, повлекшего многочисленные человеческие жертвы, Vale объявила о приостановке добычи руды на десяти предприятиях, где используется аналогичная система складирования отходов обогащения. Это сократило ее производственные мощности на 40 млн. т в год. Закрытие Brucutu, где ежегодно производится порядка 30 млн. т сырья, доводит этот показатель до 70 млн. т в год.

Ранее Vale заявляла, что компенсирует временное выведение из эксплуатации ряда железорудных предприятий на юго-востоке страны будет частично компенсировано расширением добычи руды в других регионах. Но теперь значительные потери становятся неизбежными. По оценкам Иана Литтлвуда, аналитика британского банка Barclays, сокращение поставок руды с ГОКов Vale сведет на нет почти весь рост добычи данного сырья в мире в текущем году.

Бразильские события продолжают оказывать сильное влияние на мировой рынок ЖРС. В настоящее время сделки на споте приостановились вследствие празднования Нового года по китайскому календарю. Но значения международных спотовых индексов превысили $87 за т, выйдя на максимальный уровень за последние два года. Некоторые специалисты полагают, что после возобновления торговли 11 февраля железорудные котировки могут достигнуть $100 за т CFR Китай.

После катастрофического прорыва плотины хвостохранилища на руднике Feijao 25 января, повлекшего многочисленные человеческие жертвы, Vale объявила о приостановке добычи руды на десяти предприятиях, где используется аналогичная система складирования отходов обогащения. Это сократило ее производственные мощности на 40 млн. т в год. Закрытие Brucutu, где ежегодно производится порядка 30 млн. т сырья, доводит этот показатель до 70 млн. т в год.

Ранее Vale заявляла, что компенсирует временное выведение из эксплуатации ряда железорудных предприятий на юго-востоке страны будет частично компенсировано расширением добычи руды в других регионах. Но теперь значительные потери становятся неизбежными. По оценкам Иана Литтлвуда, аналитика британского банка Barclays, сокращение поставок руды с ГОКов Vale сведет на нет почти весь рост добычи данного сырья в мире в текущем году.

Бразильские события продолжают оказывать сильное влияние на мировой рынок ЖРС. В настоящее время сделки на споте приостановились вследствие празднования Нового года по китайскому календарю. Но значения международных спотовых индексов превысили $87 за т, выйдя на максимальный уровень за последние два года. Некоторые специалисты полагают, что после возобновления торговли 11 февраля железорудные котировки могут достигнуть $100 за т CFR Китай.

Все это может привести к тому, что результат ММК в этом году будет мягко скажем не очень хороший, не имея своей руды в нужном количестве, ее затраты существенно увеличатся, что скажется на результатах работы и на дивидендах. Внимательно смотрим за котировками железной руды.

Инсайдеры на неделе

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба