11 марта 2019 РБК Quote

Глобальные рынки

С 1 по 8 марта большинство глобальных активов закрылось в отрицательной зоне после наблюдавшегося несколько недель продолжительного роста. Больше всего за неделю выросли фьючерсы на волатильность VIX, которые прибавили 18 п.п. Незначительно поднялись золото (+0,8%) и долларовый индекс DXY. Умеренно подорожала нефть (+0,6%), цены на длинные казначейские облигации (КО) США 10 лет прибавили 0,7%.

Основная коррекция пришлась на акции медицинских компаний S&P 500 (-10%) и американских нефтесервисных компаний (-7,3%). В лидеры падения вышли аргентинская биржа (-7%), китайские компании потребительского рынка, глобальные производители стали и компании малой капитализации США (S&P 500 small caps), которые отступили на 4,6%.

Китайский фондовый рынок скорректировался на 3,5% после удешевления алюминия и железной руды на 3%. Никель и железная руда с начала года подорожали более чем на 20%.

Почти все глобальные индексы скорректировались за неделю, потеряв более 2%. Исключение — Индия (MSCI India), которая прибавила 1,3%. Прошедшая неделя оказалась худшей с начала года для S&P 500. На американском фондовом больше всех потерял Kroger (-13%) после публикации негативного прогноза на 2019 г., Davita (-12%), Align Technology (-12%) и GAP (-12%), а также компании медицинского сектора. Главными аутсайдерами на глобальном рынке стали европейские индексы, особенно банковский сектор, а также азиатские площадки. РТС в долларах США потерял всего лишь 0,9%.

Ведущие экономики готовы принять меры для стимулирования роста

Основные события прошлой недели были связаны с политикой центральных банков и статистическими данными из США. Ведущие экономики мира анонсировали программы по стимулированию роста. Китай направит на эти цели $300 млрд, ЕЦБ объявил о запуске программы долгосрочного рефинансирования (TLTRO-III) в связи с ожиданиями замедления экономики еврозоны. ФРС, в свою очередь, не спешит повышать ставки, особенно в связи с плохими данными по занятости в США за февраль. ЦБ Канады взял паузу в повышении ставок в условии экономического замедления. Мэй намерена убедить палату общин поддержать ее версию соглашения о Brexit. Если документ не пройдет, законодатели могут одобрить выход Великобритании из ЕС без соглашения или решить перенести Brexit.

Предстоящая неделя — зарубежные рынки

Понедельник

Продолжается сессия Всекитайского собрания народных представителей, которая продлится до 15 марта. Президент Дональд Трамп может представить проект бюджета на финансовый 2020 г. В США выйдут данные по розничным продажам за январь, прогноз — рост на 0,1% м/м.

Вторник

Палата общин проголосует по соглашению о Brexit; если документ не пройдет, проголосует по выходу из ЕС без соглашения или переносу Brexit. Великобритания должна покинуть блок 29 марта. США опубликуют данные по инфляции за февраль, прогноз — рост на 0,2% м/м и 1,6 г/г.

Среда

Представители ЕС обсудят Brexit после финального голосования британских парламентариев. В США выйдут данные по заказам на товары длительного пользования за январь, прогноз — снижение на 0,5%.

Четверг

Парламент Великобритании может проголосовать о переносе Brexit, если предложенное правительством соглашение не найдет поддержки 12 марта, а 13 марта парламентарии откажутся осуществлять Brexit без "сделки«в конце месяца. В Китае выйдут данные по розничным продажам, промышленному производству, а также инвестициям в основной капитал.

Пятница

Baker Hughes опубликует данные по числу действующих буровых установок в Северной Америке. В США выйдут данные по промышленному производству за февраль, прогноз — рост на 0,4% м/м.

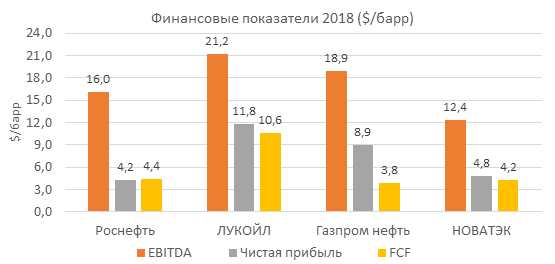

График недели

Сравнительные финансовые показатели российских нефтегазовых компаний на баррель добычи.

Среди уже опубликовавших отчетность по МСФО за 2018 г. компаний Лукойл продемонстрировал лучшие показатели прибыли и FCF на баррель добытых углеводородов.

Российский рынок

Индекс Мосбиржи завершил предыдущую короткую неделю незначительным снижением (-0,06 %), РТС потерял 0,65% на фоне ослабления рубля.

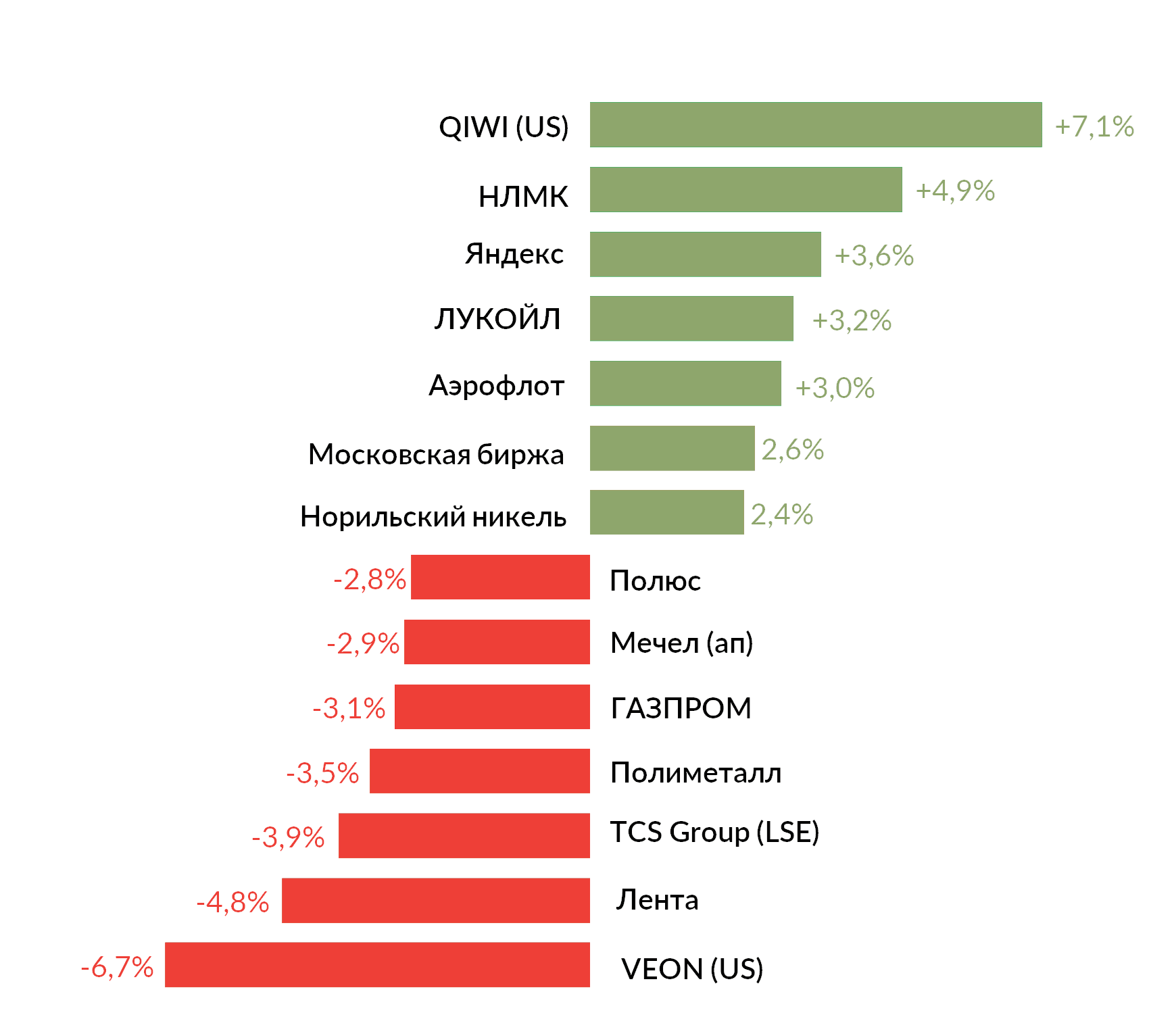

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

Полиметалл уже сообщал, что выручка за 2018 г. по предварительным данным выросла на 4%, до $1,88 млрд, а совокупные денежные затраты будут ближе к нижней границе планировавшегося диапазона — $875/унция золотого эквивалента по сравнению с $893/унция по итогам 2017 г. и первого полугодия 2018 г. Согласно консенсусу, показателя EBITDA увеличится на 4,6% г/г, до $745 млн, чистая прибыль вырастет до $395 млн (+12%). По нашим оценкам, прибыль будет выше — около $420 млн, а финальный дивиденд компании может составить $0,28/акция (доходность — 2,5%).

Ростелеком после сильных финансовых результатов 3К18 может продемонстрировать увеличение выручки за 2018 г. на 4%, до 317 млрд руб., консенсус-прогноз по EBITDA — 100,32 млрд руб. (+11%), чистая прибыль может увеличиться до 17,78 млрд руб. (+65%), по результатам девяти месяцев 2018 г. Показатель вырос на 28,1%, до 12,7 млрд руб. На выплату промежуточных дивидендов было направлено 7 млрд руб., из которых 5,7 млрд руб. — выплаты из чистой прибыли, 1,3 млрд руб. — из нераспределенной прибыли прошлых лет. Дивиденды по обыкновенным и привилегированным акциям составили 2,5 руб./акция. В соответствии с дивидендной политикой, компания будет стремиться направлять на выплату дивидендов (совокупно по обыкновенным и привилегированным акциям) в течение 2019, 2020 и 2021 гг. не менее 75% от FCF за каждый отчетный год, т.е. не менее 5 руб. на одну обыкновенную акцию. Ожидаемый дивиденд — 2,5 руб./акция с доходностью 3,4% по обыкновенным акциям и 4,1% по привилегированным.

Русгидро может увеличить выручку за 2018 г. на 7%, до 385 млрд руб., при этом, согласно консенсусу, существенно вырастут EBITDA (+44%, до 105 млрд руб.) и чистая прибыль (+62% до 39 млрд руб.). Ожидаемый дивиденд — 0,035 руб./акция с доходностью выше 7%.

Модельные портфели / Торговые идеи

Мы закрыли торговые идеи:

Brown-Forman ввиду достижения целевого уровня $51,49, результат торговой идеи составил 8,1%;

Alcoa на уровне $29,2 с результатом 4,4%;

Consolidated Edison зафиксировали прибыль на уровне $82,93 (цель — $84) с результатом 5,7%;

Berkshire Hathaway на уровне $201,47 с результатом −0,8%;

Walmart $98,34 c результатом −1,2%;

Delta Air Lines $51,09 с результатом −3,2%.

Новости компаний — отчетность

На прошлой неделе сильную отчётность опубликовали Лукойл и Интер РАО, в то время как результаты Русала, Московской биржи и Аэрофлота не оправдали ожиданий.

Лукойл отчитался о росте выручки до 8,04 трлн руб. (+35%), EBITDA составила 1,11 трлн руб. (+34%) на фоне увеличения доли высокомаржинальных объемов в структуре добычи нефти, снижения удельных расходов на добычу в России и увеличения объемов реализации через премиальные каналы сбыта. Чистая прибыль достигла 619 млрд руб. (+48%), а свободный денежный поток компании почти удвоился, составив 555 млрд руб.

Компания ожидает в 2019 г. увеличения объема добычи углеводородов в пределах 1% за счет роста добычи газа при неизменном уровне добычи нефти. Капитальные затраты составят около 500 млрд руб. (+11% г/г), из которых 80% будут направлены в сегмент добычи. Компания планирует увеличить объем переработки в 2019 г. на 5% и сохранить выход светлых нефтепродуктов на уровне 2018 г.

Менеджмент компании подтвердил планы по завершению текущей программы выкупа акций в 2019 г., после чего будет принято решение о погашении выкупленных акций и объявлены параметры новой программы выкупа (возможно в 3К19). Совет директоров Лукойла 6 марта утвердил изменения в дивидендной политике, дополнив текущие принципы определения размера итоговых дивидендов новым пунктом, согласно которому общая сумма дивидендов для выплаты по размещенным акциям компании за вычетом казначейских акций будет увеличиваться не менее чем на уровень рублевой инфляции за отчетный год. Это позволит ускорить рост дивидендов на акцию после погашения выкупленных акций, в результате финальный дивиденд за 2018 г. может превысить текущий консенсус-прогноз в 145 руб. на акцию. Запуск новой программы выкупа и увеличение дивидендов будут позитивными факторами для акций Лукойла.

Выручка Интер РАО за 2018 г. увеличилась на 10,7%, до 962,6 млрд руб., прогноз — 960 млрд руб. EBITDA составила 121,3 млрд руб. (+24,2%), прогноз — 115,2 млрд руб. Чистая прибыль компании по итогам года выросла на 31%, до 70,78 млрд руб. Стоимость принадлежащей группе Интер РАО доли в Экибастузской ГРЭС-2 в Казахстане снизилась почти на 1,3 млрд руб. Ранее сообщалось, что Интер РАО собирается продать 50% станции за 3 млрд руб.

По сообщению Интер РАО, компания Калининградская генерация (СП Интер РАО и Роснефтегаза) ввела в эксплуатацию Прегольскую ТЭС в Калининградской области мощностью 455,2 МВт. Строительство станции велось с 2016 г. в рамках проекта по обеспечению энергобезопасности региона. Оператор проекта — компании группы Интер РАО, запуск новых мощностей позитивно отразится на операционных показателях группы.

Русал сообщил о росте выручки по МСФО за 2019 г. на 3,1%, до $10,25 млрд, за счет роста цен на алюминий, компенсировавшего сокращение продаж. Скорректированная EBITDA составила $2,16 млрд (+2% г/г), ниже консенсус-прогноза в $2,22 млрд. Чистая прибыль компании увеличилась на 39%, до $1,69 млрд, что также хуже ожиданий рынка ($1,9 млрд), при этом нормализованный показатель чистой прибыли без учета изменения стоимости производных финансовых инструментов увеличился за год на 7,8%. Около половины чистой прибыли Русалу принесла его доля в Норильском никеле — $839 млн против $496 млн годом ранее. Компания ожидает увеличения спроса на алюминий в 2019 г. на 3,7% (2018: +3,6%) после завершения торговых войн, коррекции ожиданий потребителей и в связи с ожидаемым дефицитом на рынках за пределами Китая.

Московская биржа отчиталась об увеличении операционных доходов за 2018 г. на 3,5%, до 39,9 млрд руб. Комиссионные доходы за год выросли на 11,5%, до 23,65 млрд руб., а процентные доходы биржи сократились на 7,1%, до 16,06 млрд руб., на фоне снижения процентных ставок в России. EBITDA сократилась на 1,2%, до 27,7 млрд руб. (незначительно выше прогноза 27,1 млрд руб.), чистая прибыль оказалась немного хуже ожиданий — 19,72 млрд руб. (-2,6%) при прогнозе 20 млрд руб.

Рост комиссионных доходов в 2018 г. затронул все сегменты рынка: на рынке акций доходы биржи выросли на 20% за счет увеличения объемов торгов, на рынке облигаций — на 9,6% на фоне двукратного роста объемов первичных размещений, на денежном рынке — на 13,1%. Биржа сообщила о частичном восстановлении (на 75%) ранее начисленного резерва по судебному разбирательству после получения положительного решения кассационного суда. Скорректированная чистая прибыль без учета разового начисления резерва за год увеличилась на 2,5%, до 20,75 млрд руб.

Московская биржа ожидает роста операционных расходов в 2019 г. в диапазоне 9–12% (2018: 8%) за счет органического роста на 6–7% и увеличения затрат на текущие проекты и новые проекты на 3–5% (включая развитие рынка облигаций, soft commodities, маркетплейс). Капитальные затраты, как ожидается, вырастут с 2 млрд руб. в 2018 г., до 2,4–2,7 млрд руб. При этом операционные показатели биржи снизились в январе—феврале 2019 г.: общий объем торгов в феврале составил 62,3 трлн руб. (-6,5% г/г), а за два месяца с начала года снижение составило 2,8% г/г. Позитивную динамику в феврале показал только денежный рынок (+3,7% г/г, до 27,5 млрд руб.).

Наблюдательный совет Московской биржи рекомендовал выплатить 89% чистой прибыли биржи по МСФО в качестве дивидендов за 2018 г., что составляет 7,7 руб./акция (доходность — 8,3%). Дата закрытия реестра — 14 мая 2019 г.

Аэрофлот увеличил выручку за 2018 г. на 14,8%, до 611,7 млрд руб., прогноз рынка — 614 млрд руб. EBITDA составила 33,6 млрд руб. против ожидаемых 38 млрд руб., а скорректированная EBITDAR практически не изменилась за год — 122,4 млрд руб. (+0,6%). Чистая прибыль сократилась на 75%, до 5,7 млрд руб. (прогноз — 8,7 млрд руб.), на фоне увеличения убытка за 4К18 до 16,78 млрд руб. против 4,09 млрд руб. годом ранее. Наиболее существенными факторами, повлиявшими на финансовые результаты группы Аэрофлот в 2018 г. стали рост стоимости керосина (на 36%, дополнительные расходы — 48 млрд руб.) и ослабление курса рубля.

Общий долг группы по состоянию на 31 декабря 2018 г. составил 97,6 млрд руб. (+0,7% кв./кв.), при этом показатель чистый долг/EBITDA увеличился до 2х по сравнению с 0,7x на 30.09.2018 в связи с сокращением остатка денежных средств. Аэрофлот в 2019 г. намерен увеличить выручку более чем на 10%, пассажиропоток на 9–10%. Менеджмент не планирует повышения заработной платы сотрудникам в 2019 г. и ожидает стабилизации цен на топливо. Менеджмент также подтвердил намерение выплатить дивиденды в размере 25% чистой прибыли компании по МСФО в соответствии с дивидендной политикой. Таким образом, дивиденд может составить 1,3 руб./акция (1,3% годовых).

Компания Мосэнерго опубликовала финансовые результаты по МСФО за 2018 г. в соответствии с ожиданиями. Выручка увеличилась на 1,4%, до 198,9 млрд руб., выручка от реализации электрической и тепловой энергии увеличилась на 5,4%, до 155 млрд руб., в результате роста выработки электрической и отпуска тепловой энергии из-за более низкой температуры наружного воздуха в первом квартале и декабре 2018 г., а также роста средневзвешенной цены электроэнергии. EBITDA, скорректированная на чистое начисление резервов под обесценение активов, снизилась на 7,9%, до 43,78 млрд руб., выше прогнозируемых 41,45 млрд руб. Чистая прибыль сократилась на 13,7%, до 21,4 млрд руб.

ОГК-2 опубликовала достаточно слабую отчетность по МСФО за 2018 г. Выручка составила 143,23 млрд руб. (+1,4%), что соответствует консенсус-прогнозу. Операционные расходы компании выросли на 4,3%, до 127,5 млрд руб., за счет обесценения объектов основных средств, а также роста затрат на амортизацию в связи с вводом объектов по договору о предоставлении мощности (ДПМ). EBITDA увеличилась незначительно (+0,5%), до 26,9 млрд руб., показатель оказался ниже прогноза в 28,53 млрд руб. Чистая прибыль увеличилась на 15,3%, до 8,3 млрд руб., при прогнозе 8,98 млрд руб.

ЧТПЗ отчитался об увеличении чистой прибыли по МСФО за 2018 г. на 92%, до 7,73 млрд руб. Выручка выросла на 13%, до 178,8 млрд руб., EBITDA увеличилась на 19%, до 28,2 млрд руб. Объем капитальных вложений в 2018 г. составил 5,49 млрд руб. (+3%), в том числе инвестиции в НИОКР — 0,27 млрд руб., в модернизацию и повышение операционной эффективности — около 0,26 млрд руб. В 2019 г. ЧТПЗ планирует сохранить продажи трубной продукции на уровне предыдущего года — около 2 млн т.

Сбербанк опубликовал финансовые результаты по РСБУ за февраль 2018 г., показавшие негативную динамику процентных доходов и чистой прибыли относительно января: чистая прибыль уменьшилась на 5% м/м, до 70,1 млрд руб., чистый процентный доход сократился на 9% м/м, до 93 млрд руб., чистый комиссионный доход увеличился на 14%, до 33,8 млрд руб. Банк выдал клиентам 1,36 трлн руб. кредитов: 1,13 трлн руб. — корпоративным клиентам, что соответствует уровню января, частным клиентам — 230 млрд руб. Привлеченные средства клиентов выросли за месяц на 290 млрд руб.

Чистый процентный доход за два месяца с начала года вырос на 0,1% г/г, до 195,28 млрд, чистый комиссионный доход вырос до 63,36 млрд руб. (+14,1% г/г) за счет операций с банковскими картами, расчетных операций и банковских гарантий, чистая прибыль банка за два месяца составила 143,79 млрд руб. (+11,4% г/г).

Алроса сообщила о росте реализации алмазно-бриллиантовой продукции в феврале 2019 г. на 23% по сравнению с январем, до $345,6 млн. При этом объемы продаж остаются существенно ниже прошлогодних рекордных значений — за два месяца текущего года объем продаж снизился на 39% г/г, до $627 млн. Компания сохраняет умеренно-оптимистичные ожидания в отношении дальнейшего плавного роста спроса и активности на рынке.

Алроса также сообщила о планах вложить в строительство нового аэропорта в городе Мирном 10,4 млрд руб., такую же сумму выделит федеральный бюджет, и еще 1 млрд руб. предоставит госкорпорация по организации воздушного движения (ОРВД) для оснащения аэропорта аэронавигационным оборудованием. Финансирование строительства со стороны Алросы начнется в 4К19, финансирование из федерального бюджета запланировано на первый квартал 2020 г. Для компании объявленная сумма инвестиций является весьма значительной и соответствует 50% общих капиталовложений за 9М18 (20,8 млрд руб.).

Новости компаний — дивиденды

Совет директоров НЛМК рекомендовал дивиденды за 4К18 в размере 5,8 руб./акция (консенсус-прогноз — 5,5 руб.), дивидендная доходность составляет 3,7%. Дата закрытия реестра — 6 мая 2019 г. Совокупные дивиденды за 2018 г. составляют около 102% свободного денежного потока компании, годовая дивидендная доходность — 14,5%.

Вице-премьер РФ Дмитрий Козак сообщил, что уровень дивидендов Транснефти за 2018 г. будет зависеть от инвестиционной программы компании, решение пока не принято. За 2017 г. дивидендные выплаты Транснефти составили около 30% от чистой прибыли по МСФО. Ранее менеджмент компании заявлял, что в долгосрочной программе развития Транснефть исходит из дивидендов в 25% от чистой прибыли по МСФО.

Прочие новости

Компания МТС сообщила о подписании мирового соглашения с Комиссией по ценным бумагам и биржам (SEC) и министерством юстиции США по итогам расследовании деятельности бывшей дочерней компании оператора в Узбекистане в период с 2004–2012 гг., по результатам которого компания выплатит штраф в размере $850 млн. МТС уже зарезервировала данную сумму в отчетности по МСФО за 3К18 (55,8 млрд руб.), поэтому штраф не окажет влияния на чистую прибыль по итогам года, но отразится в денежном потоке 2019 года. Завершение расследования является позитивной новостью, так как снимает неопределенность в отношении его влияния на финансовые результаты компании. В феврале менеджмент компании заявлял, что урегулирование по «узбекскому делу» не повлияет на размер дивидендов. Отчетность компании за 2018 г. будет опубликована 19 марта, вместе с ней мы ожидаем объявления рекомендации по дивидендам.

АФК Система сократила долю в агрохолдинге Степь с 90,5%, до 84,63%, в рамках программы соинвестирования, направленной на участие менеджмента группы в капитале корпорации и ее активов. В 2018 г. агрохолдинг, по предварительным данным, увеличил консолидированную выручку более чем вдвое, с 10,2 млрд руб., до 24,02 млрд руб. Корпорация также приобрела 33,3% в компании Аква инвест, которой принадлежит Ессентукский завод минеральных вод (стоимость сделки не раскрывалась). Представитель АФК сообщил прессе, что на базе приобретенной компании планируется создать крупный вертикально интегрированный холдинг по производству бутилированной питьевой и минеральной воды, который станет одним из основных игроков на российском рынке.

Новатэк сообщил о подписании договора купли-продажи 10% доли участия в проекте Арктик СПГ-2 с концерном Total, предварительные условия которого были объявлены в мае 2018 г. Закрытие сделки ожидается в первом квартале 2019 г., условия вхождения Total в проект включают оплату 10% доли участия и финансирование Арктик СПГ-2 через взносы в капитал. ФАС после изучения документов сообщило, что сделка не требует одобрения правительственной комиссии по иностранным инвестициям.

Основные технические решения и проектная документация (FEED) по проекту были завершены в октябре, в результате чего была подтверждена предварительная оценка капитальных затрат на уровне $20–21 млрд.

X5 Retail Group к 2021 г. планирует увеличить долю собственных торговых марок (СТМ) в выручке с целью сокращения промышленной зависимости и снижения себестоимости продукции, сообщают Ведомости. По итогам 2018 г. доля СТМ составила 12% выручки X5: немного выше 11% — в Пятерочке, 6% — у Перекрестка, 4,4% — у Карусели. К 2021 г. компания планирует довести долю СТМ в выручке Пятерочки до 22%, в Перекрестке и Карусели — до 14%. Также в 2019 г. планируется передать три гипермаркета Карусель в Москве, Санкт-Петербурге и одном из прочих регионов Перекрестку для создания больших супермаркетов, торговая площадь каждого магазина будет снижена с 4–7 тыс. кв. м до 3 тыс. кв. м.

Магнит завершил программу обратного выкупа акций, количество выкупленных акций составило 5,9 млн, что соответствует 5,8% уставного капитала Магнита. Стоимость пакета выкупленных акций по средней цене приобретения Тандером акций у Ренессанс Брокер составила 22,2 млрд руб.

Совет директоров Распадской принял решение о размещении дополнительных акций в количестве 95 208 штук по цене 126,04 руб., что соответствует средневзвешенной цене акций по итогам торгов на Московской Бирже за период с 26.08.2018 г. по 26.02.2019 г. Весь объем размещения на сумму 12 млн руб. выкупит Evraz Group S.A., в результате чего доля Евраза в объеме голосующих акций компании незначительно увеличится — с 84,3254%, до 84,3275%.

С 1 по 8 марта большинство глобальных активов закрылось в отрицательной зоне после наблюдавшегося несколько недель продолжительного роста. Больше всего за неделю выросли фьючерсы на волатильность VIX, которые прибавили 18 п.п. Незначительно поднялись золото (+0,8%) и долларовый индекс DXY. Умеренно подорожала нефть (+0,6%), цены на длинные казначейские облигации (КО) США 10 лет прибавили 0,7%.

Основная коррекция пришлась на акции медицинских компаний S&P 500 (-10%) и американских нефтесервисных компаний (-7,3%). В лидеры падения вышли аргентинская биржа (-7%), китайские компании потребительского рынка, глобальные производители стали и компании малой капитализации США (S&P 500 small caps), которые отступили на 4,6%.

Китайский фондовый рынок скорректировался на 3,5% после удешевления алюминия и железной руды на 3%. Никель и железная руда с начала года подорожали более чем на 20%.

Почти все глобальные индексы скорректировались за неделю, потеряв более 2%. Исключение — Индия (MSCI India), которая прибавила 1,3%. Прошедшая неделя оказалась худшей с начала года для S&P 500. На американском фондовом больше всех потерял Kroger (-13%) после публикации негативного прогноза на 2019 г., Davita (-12%), Align Technology (-12%) и GAP (-12%), а также компании медицинского сектора. Главными аутсайдерами на глобальном рынке стали европейские индексы, особенно банковский сектор, а также азиатские площадки. РТС в долларах США потерял всего лишь 0,9%.

Ведущие экономики готовы принять меры для стимулирования роста

Основные события прошлой недели были связаны с политикой центральных банков и статистическими данными из США. Ведущие экономики мира анонсировали программы по стимулированию роста. Китай направит на эти цели $300 млрд, ЕЦБ объявил о запуске программы долгосрочного рефинансирования (TLTRO-III) в связи с ожиданиями замедления экономики еврозоны. ФРС, в свою очередь, не спешит повышать ставки, особенно в связи с плохими данными по занятости в США за февраль. ЦБ Канады взял паузу в повышении ставок в условии экономического замедления. Мэй намерена убедить палату общин поддержать ее версию соглашения о Brexit. Если документ не пройдет, законодатели могут одобрить выход Великобритании из ЕС без соглашения или решить перенести Brexit.

Предстоящая неделя — зарубежные рынки

Понедельник

Продолжается сессия Всекитайского собрания народных представителей, которая продлится до 15 марта. Президент Дональд Трамп может представить проект бюджета на финансовый 2020 г. В США выйдут данные по розничным продажам за январь, прогноз — рост на 0,1% м/м.

Вторник

Палата общин проголосует по соглашению о Brexit; если документ не пройдет, проголосует по выходу из ЕС без соглашения или переносу Brexit. Великобритания должна покинуть блок 29 марта. США опубликуют данные по инфляции за февраль, прогноз — рост на 0,2% м/м и 1,6 г/г.

Среда

Представители ЕС обсудят Brexit после финального голосования британских парламентариев. В США выйдут данные по заказам на товары длительного пользования за январь, прогноз — снижение на 0,5%.

Четверг

Парламент Великобритании может проголосовать о переносе Brexit, если предложенное правительством соглашение не найдет поддержки 12 марта, а 13 марта парламентарии откажутся осуществлять Brexit без "сделки«в конце месяца. В Китае выйдут данные по розничным продажам, промышленному производству, а также инвестициям в основной капитал.

Пятница

Baker Hughes опубликует данные по числу действующих буровых установок в Северной Америке. В США выйдут данные по промышленному производству за февраль, прогноз — рост на 0,4% м/м.

График недели

Сравнительные финансовые показатели российских нефтегазовых компаний на баррель добычи.

Среди уже опубликовавших отчетность по МСФО за 2018 г. компаний Лукойл продемонстрировал лучшие показатели прибыли и FCF на баррель добытых углеводородов.

Российский рынок

Индекс Мосбиржи завершил предыдущую короткую неделю незначительным снижением (-0,06 %), РТС потерял 0,65% на фоне ослабления рубля.

График: Лидеры роста и падения за неделю

Предстоящая неделя — российский рынок

Полиметалл уже сообщал, что выручка за 2018 г. по предварительным данным выросла на 4%, до $1,88 млрд, а совокупные денежные затраты будут ближе к нижней границе планировавшегося диапазона — $875/унция золотого эквивалента по сравнению с $893/унция по итогам 2017 г. и первого полугодия 2018 г. Согласно консенсусу, показателя EBITDA увеличится на 4,6% г/г, до $745 млн, чистая прибыль вырастет до $395 млн (+12%). По нашим оценкам, прибыль будет выше — около $420 млн, а финальный дивиденд компании может составить $0,28/акция (доходность — 2,5%).

Ростелеком после сильных финансовых результатов 3К18 может продемонстрировать увеличение выручки за 2018 г. на 4%, до 317 млрд руб., консенсус-прогноз по EBITDA — 100,32 млрд руб. (+11%), чистая прибыль может увеличиться до 17,78 млрд руб. (+65%), по результатам девяти месяцев 2018 г. Показатель вырос на 28,1%, до 12,7 млрд руб. На выплату промежуточных дивидендов было направлено 7 млрд руб., из которых 5,7 млрд руб. — выплаты из чистой прибыли, 1,3 млрд руб. — из нераспределенной прибыли прошлых лет. Дивиденды по обыкновенным и привилегированным акциям составили 2,5 руб./акция. В соответствии с дивидендной политикой, компания будет стремиться направлять на выплату дивидендов (совокупно по обыкновенным и привилегированным акциям) в течение 2019, 2020 и 2021 гг. не менее 75% от FCF за каждый отчетный год, т.е. не менее 5 руб. на одну обыкновенную акцию. Ожидаемый дивиденд — 2,5 руб./акция с доходностью 3,4% по обыкновенным акциям и 4,1% по привилегированным.

Русгидро может увеличить выручку за 2018 г. на 7%, до 385 млрд руб., при этом, согласно консенсусу, существенно вырастут EBITDA (+44%, до 105 млрд руб.) и чистая прибыль (+62% до 39 млрд руб.). Ожидаемый дивиденд — 0,035 руб./акция с доходностью выше 7%.

Модельные портфели / Торговые идеи

Мы закрыли торговые идеи:

Brown-Forman ввиду достижения целевого уровня $51,49, результат торговой идеи составил 8,1%;

Alcoa на уровне $29,2 с результатом 4,4%;

Consolidated Edison зафиксировали прибыль на уровне $82,93 (цель — $84) с результатом 5,7%;

Berkshire Hathaway на уровне $201,47 с результатом −0,8%;

Walmart $98,34 c результатом −1,2%;

Delta Air Lines $51,09 с результатом −3,2%.

Новости компаний — отчетность

На прошлой неделе сильную отчётность опубликовали Лукойл и Интер РАО, в то время как результаты Русала, Московской биржи и Аэрофлота не оправдали ожиданий.

Лукойл отчитался о росте выручки до 8,04 трлн руб. (+35%), EBITDA составила 1,11 трлн руб. (+34%) на фоне увеличения доли высокомаржинальных объемов в структуре добычи нефти, снижения удельных расходов на добычу в России и увеличения объемов реализации через премиальные каналы сбыта. Чистая прибыль достигла 619 млрд руб. (+48%), а свободный денежный поток компании почти удвоился, составив 555 млрд руб.

Компания ожидает в 2019 г. увеличения объема добычи углеводородов в пределах 1% за счет роста добычи газа при неизменном уровне добычи нефти. Капитальные затраты составят около 500 млрд руб. (+11% г/г), из которых 80% будут направлены в сегмент добычи. Компания планирует увеличить объем переработки в 2019 г. на 5% и сохранить выход светлых нефтепродуктов на уровне 2018 г.

Менеджмент компании подтвердил планы по завершению текущей программы выкупа акций в 2019 г., после чего будет принято решение о погашении выкупленных акций и объявлены параметры новой программы выкупа (возможно в 3К19). Совет директоров Лукойла 6 марта утвердил изменения в дивидендной политике, дополнив текущие принципы определения размера итоговых дивидендов новым пунктом, согласно которому общая сумма дивидендов для выплаты по размещенным акциям компании за вычетом казначейских акций будет увеличиваться не менее чем на уровень рублевой инфляции за отчетный год. Это позволит ускорить рост дивидендов на акцию после погашения выкупленных акций, в результате финальный дивиденд за 2018 г. может превысить текущий консенсус-прогноз в 145 руб. на акцию. Запуск новой программы выкупа и увеличение дивидендов будут позитивными факторами для акций Лукойла.

Выручка Интер РАО за 2018 г. увеличилась на 10,7%, до 962,6 млрд руб., прогноз — 960 млрд руб. EBITDA составила 121,3 млрд руб. (+24,2%), прогноз — 115,2 млрд руб. Чистая прибыль компании по итогам года выросла на 31%, до 70,78 млрд руб. Стоимость принадлежащей группе Интер РАО доли в Экибастузской ГРЭС-2 в Казахстане снизилась почти на 1,3 млрд руб. Ранее сообщалось, что Интер РАО собирается продать 50% станции за 3 млрд руб.

По сообщению Интер РАО, компания Калининградская генерация (СП Интер РАО и Роснефтегаза) ввела в эксплуатацию Прегольскую ТЭС в Калининградской области мощностью 455,2 МВт. Строительство станции велось с 2016 г. в рамках проекта по обеспечению энергобезопасности региона. Оператор проекта — компании группы Интер РАО, запуск новых мощностей позитивно отразится на операционных показателях группы.

Русал сообщил о росте выручки по МСФО за 2019 г. на 3,1%, до $10,25 млрд, за счет роста цен на алюминий, компенсировавшего сокращение продаж. Скорректированная EBITDA составила $2,16 млрд (+2% г/г), ниже консенсус-прогноза в $2,22 млрд. Чистая прибыль компании увеличилась на 39%, до $1,69 млрд, что также хуже ожиданий рынка ($1,9 млрд), при этом нормализованный показатель чистой прибыли без учета изменения стоимости производных финансовых инструментов увеличился за год на 7,8%. Около половины чистой прибыли Русалу принесла его доля в Норильском никеле — $839 млн против $496 млн годом ранее. Компания ожидает увеличения спроса на алюминий в 2019 г. на 3,7% (2018: +3,6%) после завершения торговых войн, коррекции ожиданий потребителей и в связи с ожидаемым дефицитом на рынках за пределами Китая.

Московская биржа отчиталась об увеличении операционных доходов за 2018 г. на 3,5%, до 39,9 млрд руб. Комиссионные доходы за год выросли на 11,5%, до 23,65 млрд руб., а процентные доходы биржи сократились на 7,1%, до 16,06 млрд руб., на фоне снижения процентных ставок в России. EBITDA сократилась на 1,2%, до 27,7 млрд руб. (незначительно выше прогноза 27,1 млрд руб.), чистая прибыль оказалась немного хуже ожиданий — 19,72 млрд руб. (-2,6%) при прогнозе 20 млрд руб.

Рост комиссионных доходов в 2018 г. затронул все сегменты рынка: на рынке акций доходы биржи выросли на 20% за счет увеличения объемов торгов, на рынке облигаций — на 9,6% на фоне двукратного роста объемов первичных размещений, на денежном рынке — на 13,1%. Биржа сообщила о частичном восстановлении (на 75%) ранее начисленного резерва по судебному разбирательству после получения положительного решения кассационного суда. Скорректированная чистая прибыль без учета разового начисления резерва за год увеличилась на 2,5%, до 20,75 млрд руб.

Московская биржа ожидает роста операционных расходов в 2019 г. в диапазоне 9–12% (2018: 8%) за счет органического роста на 6–7% и увеличения затрат на текущие проекты и новые проекты на 3–5% (включая развитие рынка облигаций, soft commodities, маркетплейс). Капитальные затраты, как ожидается, вырастут с 2 млрд руб. в 2018 г., до 2,4–2,7 млрд руб. При этом операционные показатели биржи снизились в январе—феврале 2019 г.: общий объем торгов в феврале составил 62,3 трлн руб. (-6,5% г/г), а за два месяца с начала года снижение составило 2,8% г/г. Позитивную динамику в феврале показал только денежный рынок (+3,7% г/г, до 27,5 млрд руб.).

Наблюдательный совет Московской биржи рекомендовал выплатить 89% чистой прибыли биржи по МСФО в качестве дивидендов за 2018 г., что составляет 7,7 руб./акция (доходность — 8,3%). Дата закрытия реестра — 14 мая 2019 г.

Аэрофлот увеличил выручку за 2018 г. на 14,8%, до 611,7 млрд руб., прогноз рынка — 614 млрд руб. EBITDA составила 33,6 млрд руб. против ожидаемых 38 млрд руб., а скорректированная EBITDAR практически не изменилась за год — 122,4 млрд руб. (+0,6%). Чистая прибыль сократилась на 75%, до 5,7 млрд руб. (прогноз — 8,7 млрд руб.), на фоне увеличения убытка за 4К18 до 16,78 млрд руб. против 4,09 млрд руб. годом ранее. Наиболее существенными факторами, повлиявшими на финансовые результаты группы Аэрофлот в 2018 г. стали рост стоимости керосина (на 36%, дополнительные расходы — 48 млрд руб.) и ослабление курса рубля.

Общий долг группы по состоянию на 31 декабря 2018 г. составил 97,6 млрд руб. (+0,7% кв./кв.), при этом показатель чистый долг/EBITDA увеличился до 2х по сравнению с 0,7x на 30.09.2018 в связи с сокращением остатка денежных средств. Аэрофлот в 2019 г. намерен увеличить выручку более чем на 10%, пассажиропоток на 9–10%. Менеджмент не планирует повышения заработной платы сотрудникам в 2019 г. и ожидает стабилизации цен на топливо. Менеджмент также подтвердил намерение выплатить дивиденды в размере 25% чистой прибыли компании по МСФО в соответствии с дивидендной политикой. Таким образом, дивиденд может составить 1,3 руб./акция (1,3% годовых).

Компания Мосэнерго опубликовала финансовые результаты по МСФО за 2018 г. в соответствии с ожиданиями. Выручка увеличилась на 1,4%, до 198,9 млрд руб., выручка от реализации электрической и тепловой энергии увеличилась на 5,4%, до 155 млрд руб., в результате роста выработки электрической и отпуска тепловой энергии из-за более низкой температуры наружного воздуха в первом квартале и декабре 2018 г., а также роста средневзвешенной цены электроэнергии. EBITDA, скорректированная на чистое начисление резервов под обесценение активов, снизилась на 7,9%, до 43,78 млрд руб., выше прогнозируемых 41,45 млрд руб. Чистая прибыль сократилась на 13,7%, до 21,4 млрд руб.

ОГК-2 опубликовала достаточно слабую отчетность по МСФО за 2018 г. Выручка составила 143,23 млрд руб. (+1,4%), что соответствует консенсус-прогнозу. Операционные расходы компании выросли на 4,3%, до 127,5 млрд руб., за счет обесценения объектов основных средств, а также роста затрат на амортизацию в связи с вводом объектов по договору о предоставлении мощности (ДПМ). EBITDA увеличилась незначительно (+0,5%), до 26,9 млрд руб., показатель оказался ниже прогноза в 28,53 млрд руб. Чистая прибыль увеличилась на 15,3%, до 8,3 млрд руб., при прогнозе 8,98 млрд руб.

ЧТПЗ отчитался об увеличении чистой прибыли по МСФО за 2018 г. на 92%, до 7,73 млрд руб. Выручка выросла на 13%, до 178,8 млрд руб., EBITDA увеличилась на 19%, до 28,2 млрд руб. Объем капитальных вложений в 2018 г. составил 5,49 млрд руб. (+3%), в том числе инвестиции в НИОКР — 0,27 млрд руб., в модернизацию и повышение операционной эффективности — около 0,26 млрд руб. В 2019 г. ЧТПЗ планирует сохранить продажи трубной продукции на уровне предыдущего года — около 2 млн т.

Сбербанк опубликовал финансовые результаты по РСБУ за февраль 2018 г., показавшие негативную динамику процентных доходов и чистой прибыли относительно января: чистая прибыль уменьшилась на 5% м/м, до 70,1 млрд руб., чистый процентный доход сократился на 9% м/м, до 93 млрд руб., чистый комиссионный доход увеличился на 14%, до 33,8 млрд руб. Банк выдал клиентам 1,36 трлн руб. кредитов: 1,13 трлн руб. — корпоративным клиентам, что соответствует уровню января, частным клиентам — 230 млрд руб. Привлеченные средства клиентов выросли за месяц на 290 млрд руб.

Чистый процентный доход за два месяца с начала года вырос на 0,1% г/г, до 195,28 млрд, чистый комиссионный доход вырос до 63,36 млрд руб. (+14,1% г/г) за счет операций с банковскими картами, расчетных операций и банковских гарантий, чистая прибыль банка за два месяца составила 143,79 млрд руб. (+11,4% г/г).

Алроса сообщила о росте реализации алмазно-бриллиантовой продукции в феврале 2019 г. на 23% по сравнению с январем, до $345,6 млн. При этом объемы продаж остаются существенно ниже прошлогодних рекордных значений — за два месяца текущего года объем продаж снизился на 39% г/г, до $627 млн. Компания сохраняет умеренно-оптимистичные ожидания в отношении дальнейшего плавного роста спроса и активности на рынке.

Алроса также сообщила о планах вложить в строительство нового аэропорта в городе Мирном 10,4 млрд руб., такую же сумму выделит федеральный бюджет, и еще 1 млрд руб. предоставит госкорпорация по организации воздушного движения (ОРВД) для оснащения аэропорта аэронавигационным оборудованием. Финансирование строительства со стороны Алросы начнется в 4К19, финансирование из федерального бюджета запланировано на первый квартал 2020 г. Для компании объявленная сумма инвестиций является весьма значительной и соответствует 50% общих капиталовложений за 9М18 (20,8 млрд руб.).

Новости компаний — дивиденды

Совет директоров НЛМК рекомендовал дивиденды за 4К18 в размере 5,8 руб./акция (консенсус-прогноз — 5,5 руб.), дивидендная доходность составляет 3,7%. Дата закрытия реестра — 6 мая 2019 г. Совокупные дивиденды за 2018 г. составляют около 102% свободного денежного потока компании, годовая дивидендная доходность — 14,5%.

Вице-премьер РФ Дмитрий Козак сообщил, что уровень дивидендов Транснефти за 2018 г. будет зависеть от инвестиционной программы компании, решение пока не принято. За 2017 г. дивидендные выплаты Транснефти составили около 30% от чистой прибыли по МСФО. Ранее менеджмент компании заявлял, что в долгосрочной программе развития Транснефть исходит из дивидендов в 25% от чистой прибыли по МСФО.

Прочие новости

Компания МТС сообщила о подписании мирового соглашения с Комиссией по ценным бумагам и биржам (SEC) и министерством юстиции США по итогам расследовании деятельности бывшей дочерней компании оператора в Узбекистане в период с 2004–2012 гг., по результатам которого компания выплатит штраф в размере $850 млн. МТС уже зарезервировала данную сумму в отчетности по МСФО за 3К18 (55,8 млрд руб.), поэтому штраф не окажет влияния на чистую прибыль по итогам года, но отразится в денежном потоке 2019 года. Завершение расследования является позитивной новостью, так как снимает неопределенность в отношении его влияния на финансовые результаты компании. В феврале менеджмент компании заявлял, что урегулирование по «узбекскому делу» не повлияет на размер дивидендов. Отчетность компании за 2018 г. будет опубликована 19 марта, вместе с ней мы ожидаем объявления рекомендации по дивидендам.

АФК Система сократила долю в агрохолдинге Степь с 90,5%, до 84,63%, в рамках программы соинвестирования, направленной на участие менеджмента группы в капитале корпорации и ее активов. В 2018 г. агрохолдинг, по предварительным данным, увеличил консолидированную выручку более чем вдвое, с 10,2 млрд руб., до 24,02 млрд руб. Корпорация также приобрела 33,3% в компании Аква инвест, которой принадлежит Ессентукский завод минеральных вод (стоимость сделки не раскрывалась). Представитель АФК сообщил прессе, что на базе приобретенной компании планируется создать крупный вертикально интегрированный холдинг по производству бутилированной питьевой и минеральной воды, который станет одним из основных игроков на российском рынке.

Новатэк сообщил о подписании договора купли-продажи 10% доли участия в проекте Арктик СПГ-2 с концерном Total, предварительные условия которого были объявлены в мае 2018 г. Закрытие сделки ожидается в первом квартале 2019 г., условия вхождения Total в проект включают оплату 10% доли участия и финансирование Арктик СПГ-2 через взносы в капитал. ФАС после изучения документов сообщило, что сделка не требует одобрения правительственной комиссии по иностранным инвестициям.

Основные технические решения и проектная документация (FEED) по проекту были завершены в октябре, в результате чего была подтверждена предварительная оценка капитальных затрат на уровне $20–21 млрд.

X5 Retail Group к 2021 г. планирует увеличить долю собственных торговых марок (СТМ) в выручке с целью сокращения промышленной зависимости и снижения себестоимости продукции, сообщают Ведомости. По итогам 2018 г. доля СТМ составила 12% выручки X5: немного выше 11% — в Пятерочке, 6% — у Перекрестка, 4,4% — у Карусели. К 2021 г. компания планирует довести долю СТМ в выручке Пятерочки до 22%, в Перекрестке и Карусели — до 14%. Также в 2019 г. планируется передать три гипермаркета Карусель в Москве, Санкт-Петербурге и одном из прочих регионов Перекрестку для создания больших супермаркетов, торговая площадь каждого магазина будет снижена с 4–7 тыс. кв. м до 3 тыс. кв. м.

Магнит завершил программу обратного выкупа акций, количество выкупленных акций составило 5,9 млн, что соответствует 5,8% уставного капитала Магнита. Стоимость пакета выкупленных акций по средней цене приобретения Тандером акций у Ренессанс Брокер составила 22,2 млрд руб.

Совет директоров Распадской принял решение о размещении дополнительных акций в количестве 95 208 штук по цене 126,04 руб., что соответствует средневзвешенной цене акций по итогам торгов на Московской Бирже за период с 26.08.2018 г. по 26.02.2019 г. Весь объем размещения на сумму 12 млн руб. выкупит Evraz Group S.A., в результате чего доля Евраза в объеме голосующих акций компании незначительно увеличится — с 84,3254%, до 84,3275%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба