22 апреля 2019 Открытие Смирнова Наталья

Квартирный вопрос испортил не только москвичей. Честно сказать, гамлетовское «быть или не быть?» иногда менее трагично, чем «ипотека или аренда?». Однозначного ответа нет, но можно рассмотреть варианты, когда и что более выгодно.

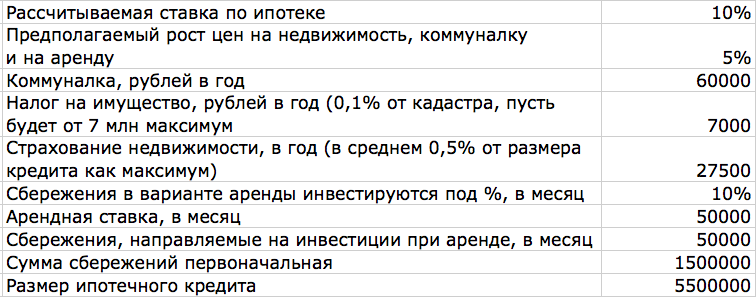

Математика

Для примера возьмем 2 семьи: одна покупает квартиру за 7 млн в ипотеку, внося первоначальный взнос 1,5 млн (чуть больше 20%, что наиболее типично для молодой семьи), а вторая семья снимает квартиру стоимостью 7 млн и откладывает свободные средства в 1,5 млн и ежемесячные свободные средства в консервативные облигации под 10% годовых.

Ниже прочие вводные:

Нет затрат на ремонт ни у одной семьи. Дополнительные вводные:

Доходы семьи с ипотекой 100% белые, им хватает на имущественный вычет.

Размер сбережений (50 тысяч) не растёт с годами, предполагается, что с ростом доходов расходы растут пропорционально.

Итак, сравним, что выгоднее для разных сроков ипотечного кредита. Возьмем периоды в 5, 10 и 15 лет.

5 лет

Ипотека

Аренда

10 лет

Ипотека

Аренда

15 лет

Ипотека

Аренда

Выводы: начиная с 10-летнего срока, аренда и ежемесячные инвестиции оказываются интереснее, чем ипотека. Более того, если инвестиции делать на ИИС, то доходность в 10% годовых можно повысить за счёт вычета.

Реальность

Помимо математики, есть и не вполне математические факторы, когда аренда может оказаться выгоднее ипотеки в определённый период жизни или при следующих обстоятельствах:

Если человек не вполне уверен, в каком районе хочет жить, в каком составе (есть неопределённость в семейном статусе), наконец, в каком городе или стране, то нет смысла покупать, а уж тем более в ипотеку, недвижимость, которую придется продавать через пару лет и менять на другое жилье, причём операция может оказаться убыточной.

Если человек окажется в затруднительной финансовой ситуации, а банк не захочет пойти на реструктуризацию, есть риск потерять квартиру. А если в силу ситуации на рынке её цена окажется ниже задолженности перед банком, то придется либо продолжать платить, либо подавать на банкротство. В частности, именно такая ситуация сложилась у валютных ипотечников в 2014 году и далее. Если же речь про аренду — всегда можно постараться съехать в квартиру с более низкой арендной ставкой без ущерба для кредитной истории или задолженности перед банком.

В случае строящегося жилья есть риск стать «счастливым» обладателем недостроя или квартиры в достроенном доме, но недостроенном комплексе, что сделает непривлекательным этот вариант проживания. Придется либо арендовать квартиру удобнее, либо вынужденно жить там.

В случае расширения семейства необходимо будет сменить квартиру на большую, по которой ипотечные платежи могут оказаться существенно выше, чем аренда, поэтому временно придется пожить в арендованном жилье, чтобы накопить на первоначальный взнос на ипотеку.

При отсутствии официальных доходов, само собой, ипотека может только сниться, так что придется арендовать и копить. Та же ситуация — при безвозвратно испорченной кредитной истории, скажем, банкротством, либо при недостаточном доходе или наличии действующих кредитов, кредитная нагрузка по которым не позволяет взять ещё и ипотеку.

Если человек хочет иметь свободу передвижения и в принципе не готов себя связывать с каким-то конкретным местом жительства и вкладывать деньги в недвижимость, а предпочитает вложить накопления, чтобы они приносили пассивный доход, на который можно арендовать недвижимость в любом месте по выбору.

При чрезмерной ипотеке есть риск, что на пассивный доход к пенсии вы не сможете накопить нужную сумму, в итоге останетесь при квартире, но с пенсией в 13-15 тысяч рублей вместо квартиры поменьше или вообще без квартиры, но с пассивным доходом, которого хватило бы и на аренду, и на жизнь комфортного уровня.

В итоге универсального рецепта нет, нужно смотреть на ситуацию в комплексе и по обстоятельствам, учитывая ваши прочие финансовые цели, планы на будущее, текущее финансовое положение и так далее. С другой стороны, вариативность — это гибкость, так что начинайте с постановки целей и личного финансового плана, чтобы ответить на вопрос «ипотека или аренда?» применительно к себе.

Математика

Для примера возьмем 2 семьи: одна покупает квартиру за 7 млн в ипотеку, внося первоначальный взнос 1,5 млн (чуть больше 20%, что наиболее типично для молодой семьи), а вторая семья снимает квартиру стоимостью 7 млн и откладывает свободные средства в 1,5 млн и ежемесячные свободные средства в консервативные облигации под 10% годовых.

Ниже прочие вводные:

Нет затрат на ремонт ни у одной семьи. Дополнительные вводные:

Доходы семьи с ипотекой 100% белые, им хватает на имущественный вычет.

Размер сбережений (50 тысяч) не растёт с годами, предполагается, что с ростом доходов расходы растут пропорционально.

Итак, сравним, что выгоднее для разных сроков ипотечного кредита. Возьмем периоды в 5, 10 и 15 лет.

5 лет

Ипотека

Аренда

10 лет

Ипотека

Аренда

15 лет

Ипотека

Аренда

Выводы: начиная с 10-летнего срока, аренда и ежемесячные инвестиции оказываются интереснее, чем ипотека. Более того, если инвестиции делать на ИИС, то доходность в 10% годовых можно повысить за счёт вычета.

Реальность

Помимо математики, есть и не вполне математические факторы, когда аренда может оказаться выгоднее ипотеки в определённый период жизни или при следующих обстоятельствах:

Если человек не вполне уверен, в каком районе хочет жить, в каком составе (есть неопределённость в семейном статусе), наконец, в каком городе или стране, то нет смысла покупать, а уж тем более в ипотеку, недвижимость, которую придется продавать через пару лет и менять на другое жилье, причём операция может оказаться убыточной.

Если человек окажется в затруднительной финансовой ситуации, а банк не захочет пойти на реструктуризацию, есть риск потерять квартиру. А если в силу ситуации на рынке её цена окажется ниже задолженности перед банком, то придется либо продолжать платить, либо подавать на банкротство. В частности, именно такая ситуация сложилась у валютных ипотечников в 2014 году и далее. Если же речь про аренду — всегда можно постараться съехать в квартиру с более низкой арендной ставкой без ущерба для кредитной истории или задолженности перед банком.

В случае строящегося жилья есть риск стать «счастливым» обладателем недостроя или квартиры в достроенном доме, но недостроенном комплексе, что сделает непривлекательным этот вариант проживания. Придется либо арендовать квартиру удобнее, либо вынужденно жить там.

В случае расширения семейства необходимо будет сменить квартиру на большую, по которой ипотечные платежи могут оказаться существенно выше, чем аренда, поэтому временно придется пожить в арендованном жилье, чтобы накопить на первоначальный взнос на ипотеку.

При отсутствии официальных доходов, само собой, ипотека может только сниться, так что придется арендовать и копить. Та же ситуация — при безвозвратно испорченной кредитной истории, скажем, банкротством, либо при недостаточном доходе или наличии действующих кредитов, кредитная нагрузка по которым не позволяет взять ещё и ипотеку.

Если человек хочет иметь свободу передвижения и в принципе не готов себя связывать с каким-то конкретным местом жительства и вкладывать деньги в недвижимость, а предпочитает вложить накопления, чтобы они приносили пассивный доход, на который можно арендовать недвижимость в любом месте по выбору.

При чрезмерной ипотеке есть риск, что на пассивный доход к пенсии вы не сможете накопить нужную сумму, в итоге останетесь при квартире, но с пенсией в 13-15 тысяч рублей вместо квартиры поменьше или вообще без квартиры, но с пассивным доходом, которого хватило бы и на аренду, и на жизнь комфортного уровня.

В итоге универсального рецепта нет, нужно смотреть на ситуацию в комплексе и по обстоятельствам, учитывая ваши прочие финансовые цели, планы на будущее, текущее финансовое положение и так далее. С другой стороны, вариативность — это гибкость, так что начинайте с постановки целей и личного финансового плана, чтобы ответить на вопрос «ипотека или аренда?» применительно к себе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба