13 мая 2019 ITI Capital Луцко Искандер

Основной вывод

В отсутствие угрозы санкций США мы ждем дивидендного ралли, так как инвесторы будут активнее, чем прежде, реинвестировать в акции. Привлекательность растущей дивидендной доходности в России очевидна — по итогам 2018 г. она обновила максимум, поднявшись до 8% и официально став самой высокой в мире. Мы ждем роста ММВБ на 8% до отсечки. Единственный показатель, по которому Россия занимает скромное место в контексте дивидендов, — доля выплат от чистой прибыли, которая в среднем составляет 30% против 50% у развивающихся рынков и более 60% — у развитых.

Объем дивидендных выплат по итогам 2018 г. может составить рекордные 3 трлн руб. ($44 млрд), если брать в расчет топ-50 самых ликвидных компаний.

В мировом рейтинге по объему выплат в 2018 г. Россия вошла в десятку, сравнявшись со Швейцарией. В более узком рэнкинге развивающихся рынков она заняла почетное второе место, уступив лишь Китаю.

1,2 трлн руб. из 3 трлн руб. Россия уже выплатила (расчеты начались во втором полугодии 2018 г.), выплаты оставшейся части — 1,8 трлн руб. ($28 млрд) — только начались. Пока они составляют немногим менее 10%, основная часть платежей придется на июль (45%), на июнь — 28% и финальные 16% — на август. Чистый эффект от дивидендных выплат для рубля будет отрицательным, исходя из ожидаемого объема конвертации для иностранных держателей (подробнее — в отчете).

Наши рекомендации: Самые высокодоходные компании по итогам 2018 г. и по ближайшим выплатам этим летом

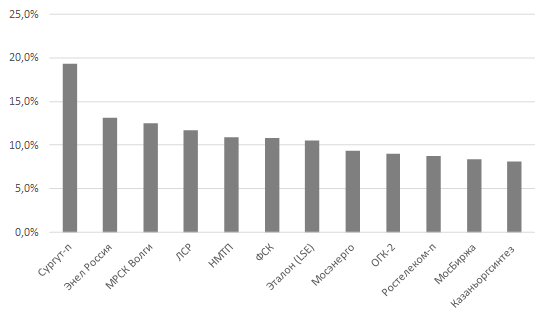

В десятку лидеров по дивидендной доходности этим летом войдут Сургутнефтегаз преф (19,3%), Энел Россия (13,1%), МРСК Волги (12,5%), ЛСР (11,7%), НМТП (11%), ФСК (11%), Эталон (10,5%), Мосэнерго (9,4%), ОГК-2 (9%) и Ростелеком преф (8,7%).

Источник: Bloomberg, ITI Capital

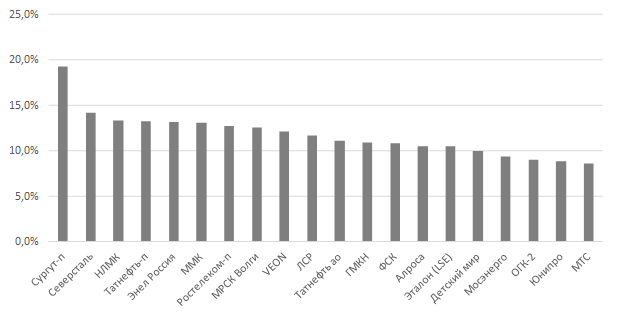

Самая высокая дивидендная доходность по итогам 2018 г.

Источник: Bloomberg, ITI Capital

Влияние на фондовый рынок России

В условиях рисков новых санкций, геополитических факторов и глобальной экономической нестабильности высокие дивидендные выплаты и низкие мультипликаторы, позволяющие быстрее извлекать прибыль из дешевых активов, частично компенсируют суверенные риски России. Мы считаем, что российские компании должны продолжать политику высоких дивидендных выплат, учитывая тот факт, что в ближайшее два года глобальной экономике не грозит рецессия, и есть возможность нарастить капитализацию.

Это ключевая российская особенность, так как программа buy-back и корпоративных сделок M&A на местном фондовом рынке слабо развита, и не особо приветствуется, за исключением отдельных эмитентов-мейджоров, таких как Лукойл и Роснефть. На рынке США она, напротив, носит массовый характер и привлекает инвесторов в первую очередь, тогда как на дивидендную доходность обращают меньше внимания. Так, например, объем сделок, включая buy-back, capex и M&A, в США составил $2,5 трлн, или 10% от капитализации рынка в $27 трлн.

В отсутствие угрозы санкций США мы ждем дивидендного ралли, так как инвесторы будут больше, чем прежде, реинвестировать в акции, учитывая очевидную привлекательность растущей дивидендной доходности в России. Мы ждем роста ММВБ на 8% до отсечки.

Чего ждать в следующем году?

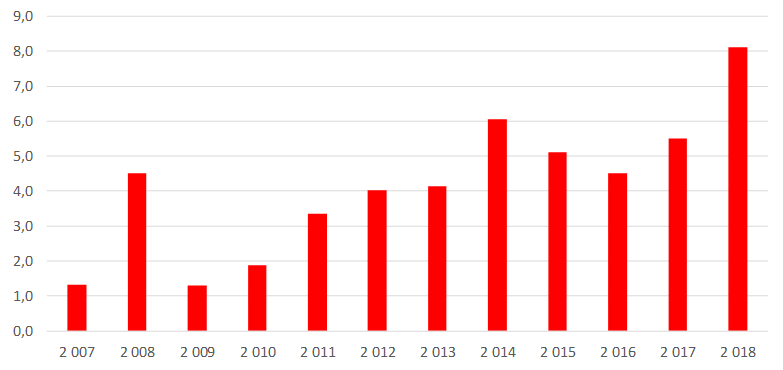

Мы считаем, что промежуточная и итоговая дивидендная доходность за 2019 г. повысится незначительно, в лучшем случае до 9%, с текущих 8,1%. При этом увеличится объем выплат, так как капитализация рынка продолжит прибавлять, и больше компаний, особенно из госсектора, будут наращивать долю выплат от чистой прибыли. Во многом такой тренд будет зависеть от цен на нефть и металлы — сохранить рекордную прибыль на уровне 2018 г. однозначно будет сложней.

Динамика рубля как фактор роста прибыли экспортеров и общих дивидендных выплат будет зависеть от санкций и глобальной волатильности, но в целом с каждым годом рубль будет незначительно ослабевать к доллару.

Дивидендная доходность бьет новые рекорды

Объем дивидендных выплат по итогам 2018 г. может составить рекордные 3 трлн руб. ($44 млрд), если брать в расчет топ-50 самых ликвидных компаний с листингом на Московской бирже, а также некоторых эмитентов, представленных лишь на зарубежных площадках: Эталон, Мать и дитя и Veon. Из 3 трлн руб. дивидендов за 2018 г. Россия уже выплатила 1,2 трлн руб., расчеты по оставшимся 1,8 трлн руб. ($28 млрд) только начались.

Мы приводили этот прогноз в публикации «Дивидендная стратегия на 2019 год: Россия — щедрая душа». Наши расчеты основываются на 95% подтвержденных рекомендаций советов директоров компаний.

Средняя годовая доходность за 2018 г. составит беспрецедентные 8% против 5,5% годом ранее. В прошлом году объем дивидендных выплат за 2017 г. казался огромным и составлял 1,5 трлн руб. с учетом промежуточных дивидендов. Это вдвое меньше нового показателя, особенно с учетом того, что в 2017 г. мы учитывали 100 компаний-плательщиков.

Объем дивидендных выплат по итогам года

Источник: ITI Capital

История дивидендной доходности России (MSCI Russia), %

Источник: Bloomberg, ITI Capital

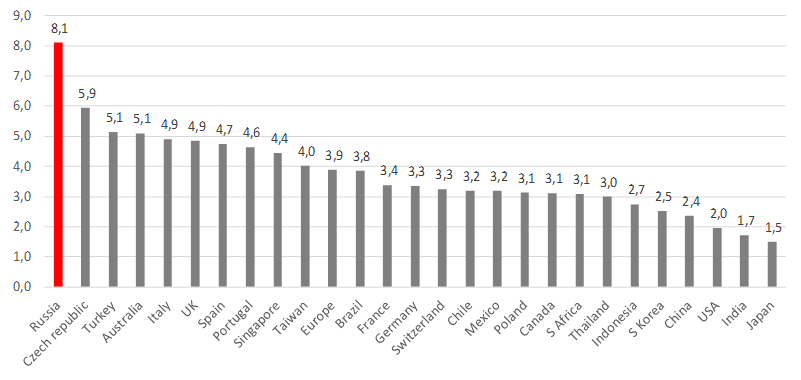

Российский рынок всегда отличался щедрой дивидендной доходностью. Сейчас она официально является самой высокой в мире, если сравнивать со странами MSCI, плюс у России самые низкие мультипликаторы (мультипликатор P/E 5x и P/B <1), которые указывают на скромную стоимость компаний. Чистая стоимость активов многих из таких компаний как, например, Газпром существенно меньше рыночной капитализации.

Россия — мировой лидер по дивидендной доходности (MSCI), %

Источник: Bloomberg, ITI Capital

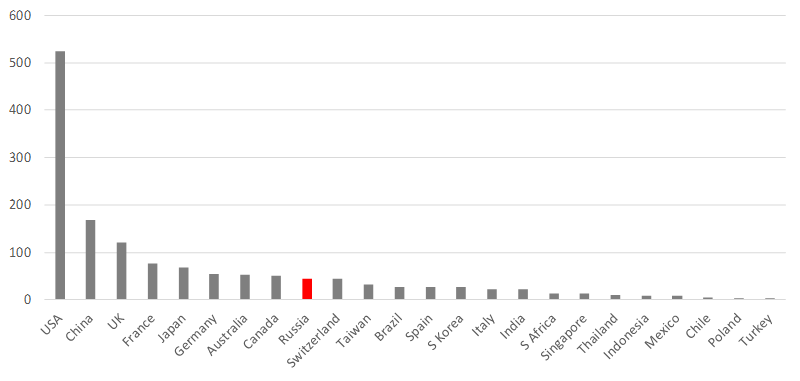

Объем дивидендных выплат в мире, млрд $

Источник: Bloomberg, ITI Capital

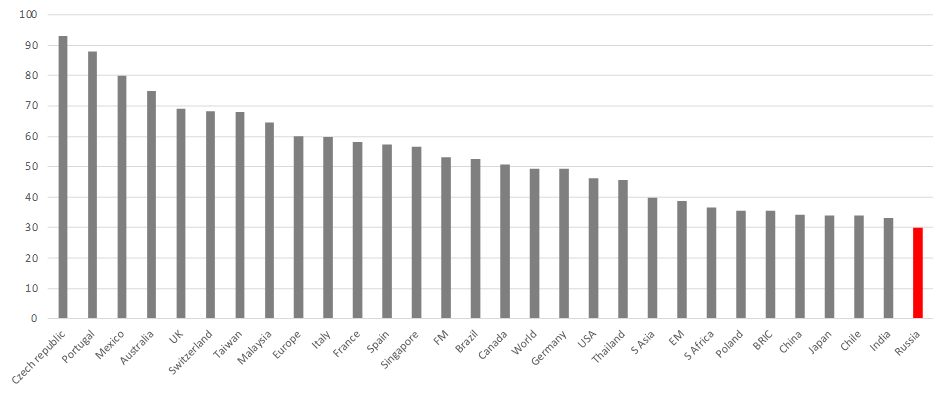

Доля выплат от чистой прибыли (MSCI), %

Источник: Bloomberg, ITI Capital

Чем обусловлен значительный рост дивидендов за 2018 г. по сравнению с 2017 г.?

1. Всплеск промежуточных дивидендов

Наши расчеты по дивидендам включают промежуточные дивидендные выплаты за 2018 г. во втором полугодии 2018 г. Основная причина столь бурного роста — рекордный объем промежуточных дивидендных выплат, которые до 2018 г. в основном стабильно выплачивались лишь металлургическим сектором, и в 2018 г., по нашим скромным оценкам, составили рекордные 900 млрд руб. ($14 млрд).

Промежуточные дивиденды за 2018 г. составили около 30% суммарных дивидендных выплат за 2018 г. и 60% годовых дивидендов за 2017 г. (т.е. 900 млрд руб. от 1,5 трлн руб.), которые были выплачены летом прошлого года. Средняя доходность по промежуточным дивидендам в 2018 г. составила 5,8%.

Число плательщиков промежуточных дивидендов растет и уже составляет немногим менее половины всех эмитентов. Это особенно заметно на примере представителей нефтегазового сектора, таких как Роснефть. В октябре 2017 г. компания выплатила промежуточные дивиденды за первое полугодие 2017 г. впервые в своей корпоративной истории, и по итогам 2018 г. они стали вторыми по величине после Сбербанка.

Основной объем выплат по промежуточным дивидендам за 2018 г. (555 млрд руб.) пришелся на четвертый квартал (октябрь — ноябрь 2018 г.), оставшиеся 345 млрд рублей — на январь 2019 г. Большая часть выплат — порядка 54% — пришлась на нефтегазовый сектор, 40% — на металлургию.

2. Рекордный рост чистой прибыли и снижение собственных инвестиций

Дивидендные выплаты в добывающей промышленности стабильно увеличиваются последние несколько лет благодаря повышению чистой прибыли (сальдированный финансовый результат) и замедлению роста капитальных расходов. Рост чистой прибыли последние несколько лет играл важную роль. По итогам 2018 г. чистая прибыль составит рекордные 13 трлн руб., рост на 46% г/г, согласно Росстату, статистика которого больше учитывает компании добывающего сектора. Основные факторы роста прибыли экспортной отрасли — удорожание сырья г/г (в основном, нефти и металлов) благодаря повышению мирового спроса и ослабление рубля (в прошлом году рубль ослаб на 21% к доллару), что привело к рекордному росту счета текущих операций России в 2018 г., до $113 млрд.

Как следствие, по итогам 2018 г. нефтегазовые компании и металлурги обновили максимум по росту прибыли и зафиксировали рекордный денежный поток.

Динамика чистой прибыли всех компаний России, млрд руб.

Источник: Bloomberg, Росстат, ITI Capital

Помимо этого, уменьшение операционных расходов, а именно замедление роста зарплат, приводит к снижению реальных располагаемых доходов населения. В 2018 г. номинальная зарплата прибавила 7,3%, что является минимумом с 2015 г., когда показатель вырос на 3,4%.

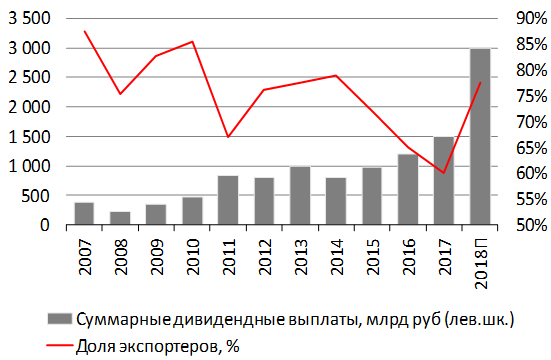

Ввиду приведенных факторов доля экспортеров в объеме дивидендных выплат выросла до 78%, что является максимумом с 2014 г., по итогам выплат за 2017 г. доля экспортеров была на историческом минимуме — 60%.

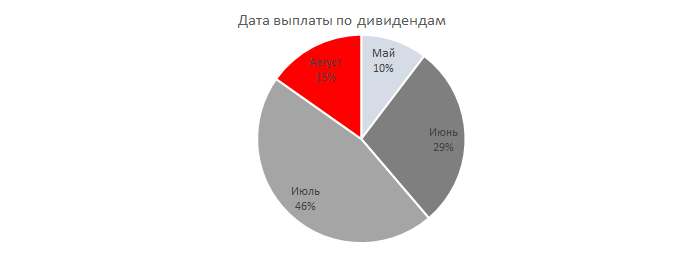

Сезонность дивидендных выплат

Из года в год, с апреля по май, советы директоров крупных компаний объявляют годовые дивидендные выплаты за год предшествующий.

Закрытие реестра распределено на три этапа — по 43% в июне и июле, 14% — в мае.

Основной объем выплат приходится на июль (45%), на текущий месяц они составляют немногим менее 10%, на июнь — 28% и 16% — на август.

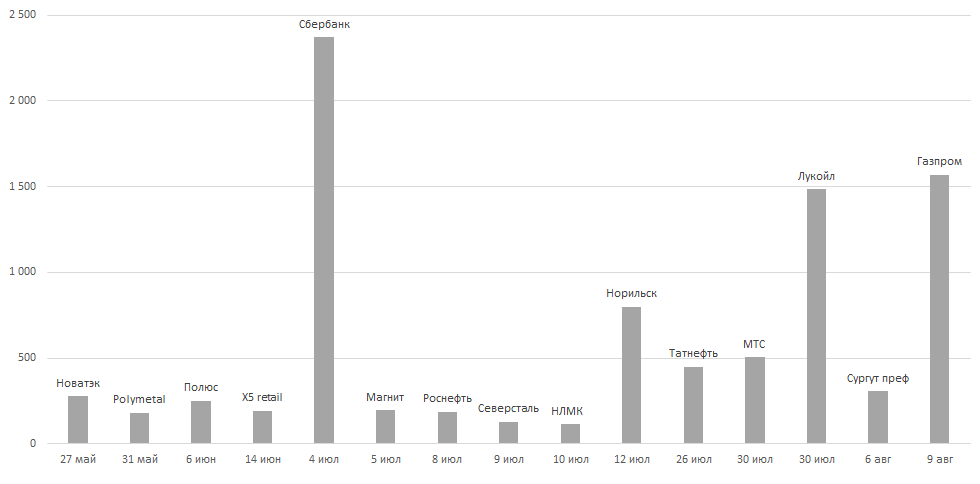

В июне выплаты производят в основном компании металлургического сектора и Сбербанк, в июле — преимущественно нефтегазовый сектор, в августе практически весь объем выплат приходится на Газпром.

Оценка потоков по дивидендным выплатам

Источник: Bloomberg, Росстат, ITI Capital

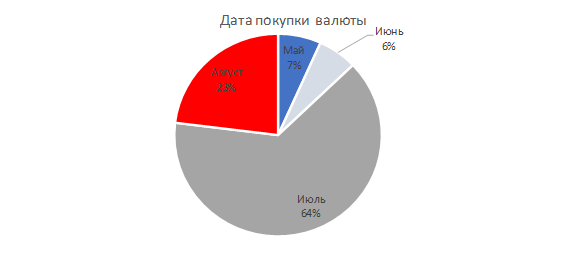

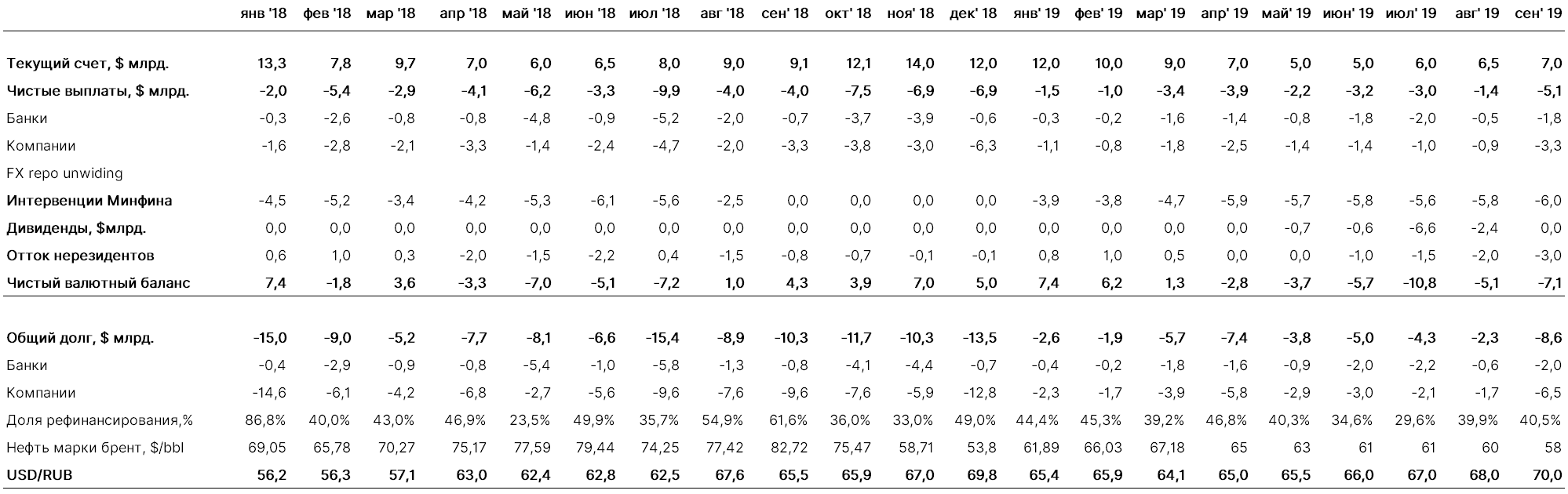

Влияние на валютный рынок и межбанковские ставки

В нашей оценке влияния на валютный рынок мы учитываем лишь выплаты, предстоящие этим летом — 1,8 трлн руб. ($28 млрд).

Как правило продажа валюты происходит в конце месяца при выплате дивидендов в рублях и конвертации в валюту через покупки для иностранных держателей в начале месяца.

Мы ожидаем позитивной синергии для рубля от продажи валюты экспортерами для рублевых выплат дивидендов и налогов в конце месяца.

Таким образом, мы рекомендуем покупать валюту в начале месяца и продавать в конце, чтобы потом вновь формировать позицию в начале месяца.

Первый этап: Позитив для рубля

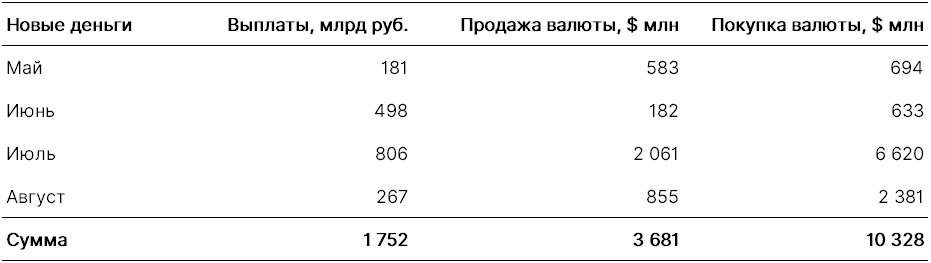

Выплаты осуществляются в два этапа, первый и главный — выплаты в рублях, если компания зарегистрирована в России. В этом случае влияние на рубль будет положительным, как и в случае с налоговыми платежами, если не учитывать глобальную волатильность. Экспортеры могут продать валюту для рублевых выплат, как и в случае налоговых платежей. По нашим расчетам, порядка $3,7 млрд, или 6-8% от среднедневного оборота на ММВБ, будет продано за время дивидендного сезона, преимущественно в июле.

Эффект от этого не будет существенным, учитывая, что объем покупок при нефти $65-70/барр. может составить 367 млрд руб., или $5,6 млрд, что компенсирует продажи валюты.

Однако эффект от синергии с налоговыми выплатами, объем которых в июле как правило значителен, может составить 1,8 трлн руб.

Общая синергия вместе с налогами составит $10 млрд, и чистый эффект с учетом покупки валюты Минфином составит $4,4 млрд, что будет позитивно для рубля в конце июля. Однако эффект будет сглажен покупками валюты на большую сумму на втором этапе.

Источник: Bloomberg, Росстат, ITI Capital

Второй этап: Негатив для рубля

Первый этап дивидендных выплат может помочь рублю в краткосрочной перспективе, но потом следует второй этап — конвертация рублевых выплат в валюту для иностранных держателей. Эту операцию проводят международные банки-кастодианы (BNY, JPM, Citi) с момента получения дивидендов от депозитария (которые должны перевести дивиденды в течение семи дней).

По нашим оценкам, около $10,5 млрд в рублевом эквиваленте будут сконвертированы в доллары для иностранных держателей (держатели депозитарных расписок и институциональные международные фонды). Также нельзя исключать, что часть средств локальных физлиц (порядка $3 млрд) пойдет на покупку валюты. Мы предполагаем, что большая часть, или 70%, физлиц реинвестирует средства в рынок. Следовательно, совокупный объем покупок можно оценить в $13,5 млрд против продаж на $3,7 млрд. При синергии продаж ($3,7 млрд) с налоговыми выплатами ($6 млрд) итоговая сумма составит $10 млрд. В целом по чистым валютным потокам нетто-эффект для рубля будет негативным, как уже случалось и ранее, но мы не исключаем, что отдельными короткими периодами российская валюта будет пользоваться поддержкой. Также важно отметить, что большая часть покупок валюты придется на начало июля, если конвертация пройдет без задержки.

Есть еще один важный фактор, который может привести к уменьшению фактического объема конвертации — крупные компании, как правило металлургического сектора, такие как Норникель, заранее покупают валюту через валютный своп под дивиденды, учитывая оффшорную аффилированность структуры владения и тот факт, что общие акционеры владеют другими крупными компаниями в секторе.

Самые крупные конвертации для иностранных держателей после дивидендных выплат, млн $

Источник: Bloomberg, Росстат, ITI Capital

Чистый валютный баланс и влияние на курс (оценка с апреля 2019 г.)

В отсутствие угрозы санкций США мы ждем дивидендного ралли, так как инвесторы будут активнее, чем прежде, реинвестировать в акции. Привлекательность растущей дивидендной доходности в России очевидна — по итогам 2018 г. она обновила максимум, поднявшись до 8% и официально став самой высокой в мире. Мы ждем роста ММВБ на 8% до отсечки. Единственный показатель, по которому Россия занимает скромное место в контексте дивидендов, — доля выплат от чистой прибыли, которая в среднем составляет 30% против 50% у развивающихся рынков и более 60% — у развитых.

Объем дивидендных выплат по итогам 2018 г. может составить рекордные 3 трлн руб. ($44 млрд), если брать в расчет топ-50 самых ликвидных компаний.

В мировом рейтинге по объему выплат в 2018 г. Россия вошла в десятку, сравнявшись со Швейцарией. В более узком рэнкинге развивающихся рынков она заняла почетное второе место, уступив лишь Китаю.

1,2 трлн руб. из 3 трлн руб. Россия уже выплатила (расчеты начались во втором полугодии 2018 г.), выплаты оставшейся части — 1,8 трлн руб. ($28 млрд) — только начались. Пока они составляют немногим менее 10%, основная часть платежей придется на июль (45%), на июнь — 28% и финальные 16% — на август. Чистый эффект от дивидендных выплат для рубля будет отрицательным, исходя из ожидаемого объема конвертации для иностранных держателей (подробнее — в отчете).

Наши рекомендации: Самые высокодоходные компании по итогам 2018 г. и по ближайшим выплатам этим летом

В десятку лидеров по дивидендной доходности этим летом войдут Сургутнефтегаз преф (19,3%), Энел Россия (13,1%), МРСК Волги (12,5%), ЛСР (11,7%), НМТП (11%), ФСК (11%), Эталон (10,5%), Мосэнерго (9,4%), ОГК-2 (9%) и Ростелеком преф (8,7%).

Источник: Bloomberg, ITI Capital

Самая высокая дивидендная доходность по итогам 2018 г.

Источник: Bloomberg, ITI Capital

Влияние на фондовый рынок России

В условиях рисков новых санкций, геополитических факторов и глобальной экономической нестабильности высокие дивидендные выплаты и низкие мультипликаторы, позволяющие быстрее извлекать прибыль из дешевых активов, частично компенсируют суверенные риски России. Мы считаем, что российские компании должны продолжать политику высоких дивидендных выплат, учитывая тот факт, что в ближайшее два года глобальной экономике не грозит рецессия, и есть возможность нарастить капитализацию.

Это ключевая российская особенность, так как программа buy-back и корпоративных сделок M&A на местном фондовом рынке слабо развита, и не особо приветствуется, за исключением отдельных эмитентов-мейджоров, таких как Лукойл и Роснефть. На рынке США она, напротив, носит массовый характер и привлекает инвесторов в первую очередь, тогда как на дивидендную доходность обращают меньше внимания. Так, например, объем сделок, включая buy-back, capex и M&A, в США составил $2,5 трлн, или 10% от капитализации рынка в $27 трлн.

В отсутствие угрозы санкций США мы ждем дивидендного ралли, так как инвесторы будут больше, чем прежде, реинвестировать в акции, учитывая очевидную привлекательность растущей дивидендной доходности в России. Мы ждем роста ММВБ на 8% до отсечки.

Чего ждать в следующем году?

Мы считаем, что промежуточная и итоговая дивидендная доходность за 2019 г. повысится незначительно, в лучшем случае до 9%, с текущих 8,1%. При этом увеличится объем выплат, так как капитализация рынка продолжит прибавлять, и больше компаний, особенно из госсектора, будут наращивать долю выплат от чистой прибыли. Во многом такой тренд будет зависеть от цен на нефть и металлы — сохранить рекордную прибыль на уровне 2018 г. однозначно будет сложней.

Динамика рубля как фактор роста прибыли экспортеров и общих дивидендных выплат будет зависеть от санкций и глобальной волатильности, но в целом с каждым годом рубль будет незначительно ослабевать к доллару.

Дивидендная доходность бьет новые рекорды

Объем дивидендных выплат по итогам 2018 г. может составить рекордные 3 трлн руб. ($44 млрд), если брать в расчет топ-50 самых ликвидных компаний с листингом на Московской бирже, а также некоторых эмитентов, представленных лишь на зарубежных площадках: Эталон, Мать и дитя и Veon. Из 3 трлн руб. дивидендов за 2018 г. Россия уже выплатила 1,2 трлн руб., расчеты по оставшимся 1,8 трлн руб. ($28 млрд) только начались.

Мы приводили этот прогноз в публикации «Дивидендная стратегия на 2019 год: Россия — щедрая душа». Наши расчеты основываются на 95% подтвержденных рекомендаций советов директоров компаний.

Средняя годовая доходность за 2018 г. составит беспрецедентные 8% против 5,5% годом ранее. В прошлом году объем дивидендных выплат за 2017 г. казался огромным и составлял 1,5 трлн руб. с учетом промежуточных дивидендов. Это вдвое меньше нового показателя, особенно с учетом того, что в 2017 г. мы учитывали 100 компаний-плательщиков.

Объем дивидендных выплат по итогам года

Источник: ITI Capital

История дивидендной доходности России (MSCI Russia), %

Источник: Bloomberg, ITI Capital

Российский рынок всегда отличался щедрой дивидендной доходностью. Сейчас она официально является самой высокой в мире, если сравнивать со странами MSCI, плюс у России самые низкие мультипликаторы (мультипликатор P/E 5x и P/B <1), которые указывают на скромную стоимость компаний. Чистая стоимость активов многих из таких компаний как, например, Газпром существенно меньше рыночной капитализации.

Россия — мировой лидер по дивидендной доходности (MSCI), %

Источник: Bloomberg, ITI Capital

Объем дивидендных выплат в мире, млрд $

Источник: Bloomberg, ITI Capital

Доля выплат от чистой прибыли (MSCI), %

Источник: Bloomberg, ITI Capital

Чем обусловлен значительный рост дивидендов за 2018 г. по сравнению с 2017 г.?

1. Всплеск промежуточных дивидендов

Наши расчеты по дивидендам включают промежуточные дивидендные выплаты за 2018 г. во втором полугодии 2018 г. Основная причина столь бурного роста — рекордный объем промежуточных дивидендных выплат, которые до 2018 г. в основном стабильно выплачивались лишь металлургическим сектором, и в 2018 г., по нашим скромным оценкам, составили рекордные 900 млрд руб. ($14 млрд).

Промежуточные дивиденды за 2018 г. составили около 30% суммарных дивидендных выплат за 2018 г. и 60% годовых дивидендов за 2017 г. (т.е. 900 млрд руб. от 1,5 трлн руб.), которые были выплачены летом прошлого года. Средняя доходность по промежуточным дивидендам в 2018 г. составила 5,8%.

Число плательщиков промежуточных дивидендов растет и уже составляет немногим менее половины всех эмитентов. Это особенно заметно на примере представителей нефтегазового сектора, таких как Роснефть. В октябре 2017 г. компания выплатила промежуточные дивиденды за первое полугодие 2017 г. впервые в своей корпоративной истории, и по итогам 2018 г. они стали вторыми по величине после Сбербанка.

Основной объем выплат по промежуточным дивидендам за 2018 г. (555 млрд руб.) пришелся на четвертый квартал (октябрь — ноябрь 2018 г.), оставшиеся 345 млрд рублей — на январь 2019 г. Большая часть выплат — порядка 54% — пришлась на нефтегазовый сектор, 40% — на металлургию.

2. Рекордный рост чистой прибыли и снижение собственных инвестиций

Дивидендные выплаты в добывающей промышленности стабильно увеличиваются последние несколько лет благодаря повышению чистой прибыли (сальдированный финансовый результат) и замедлению роста капитальных расходов. Рост чистой прибыли последние несколько лет играл важную роль. По итогам 2018 г. чистая прибыль составит рекордные 13 трлн руб., рост на 46% г/г, согласно Росстату, статистика которого больше учитывает компании добывающего сектора. Основные факторы роста прибыли экспортной отрасли — удорожание сырья г/г (в основном, нефти и металлов) благодаря повышению мирового спроса и ослабление рубля (в прошлом году рубль ослаб на 21% к доллару), что привело к рекордному росту счета текущих операций России в 2018 г., до $113 млрд.

Как следствие, по итогам 2018 г. нефтегазовые компании и металлурги обновили максимум по росту прибыли и зафиксировали рекордный денежный поток.

Динамика чистой прибыли всех компаний России, млрд руб.

Источник: Bloomberg, Росстат, ITI Capital

Помимо этого, уменьшение операционных расходов, а именно замедление роста зарплат, приводит к снижению реальных располагаемых доходов населения. В 2018 г. номинальная зарплата прибавила 7,3%, что является минимумом с 2015 г., когда показатель вырос на 3,4%.

Ввиду приведенных факторов доля экспортеров в объеме дивидендных выплат выросла до 78%, что является максимумом с 2014 г., по итогам выплат за 2017 г. доля экспортеров была на историческом минимуме — 60%.

Сезонность дивидендных выплат

Из года в год, с апреля по май, советы директоров крупных компаний объявляют годовые дивидендные выплаты за год предшествующий.

Закрытие реестра распределено на три этапа — по 43% в июне и июле, 14% — в мае.

Основной объем выплат приходится на июль (45%), на текущий месяц они составляют немногим менее 10%, на июнь — 28% и 16% — на август.

В июне выплаты производят в основном компании металлургического сектора и Сбербанк, в июле — преимущественно нефтегазовый сектор, в августе практически весь объем выплат приходится на Газпром.

Оценка потоков по дивидендным выплатам

Источник: Bloomberg, Росстат, ITI Capital

Влияние на валютный рынок и межбанковские ставки

В нашей оценке влияния на валютный рынок мы учитываем лишь выплаты, предстоящие этим летом — 1,8 трлн руб. ($28 млрд).

Как правило продажа валюты происходит в конце месяца при выплате дивидендов в рублях и конвертации в валюту через покупки для иностранных держателей в начале месяца.

Мы ожидаем позитивной синергии для рубля от продажи валюты экспортерами для рублевых выплат дивидендов и налогов в конце месяца.

Таким образом, мы рекомендуем покупать валюту в начале месяца и продавать в конце, чтобы потом вновь формировать позицию в начале месяца.

Первый этап: Позитив для рубля

Выплаты осуществляются в два этапа, первый и главный — выплаты в рублях, если компания зарегистрирована в России. В этом случае влияние на рубль будет положительным, как и в случае с налоговыми платежами, если не учитывать глобальную волатильность. Экспортеры могут продать валюту для рублевых выплат, как и в случае налоговых платежей. По нашим расчетам, порядка $3,7 млрд, или 6-8% от среднедневного оборота на ММВБ, будет продано за время дивидендного сезона, преимущественно в июле.

Эффект от этого не будет существенным, учитывая, что объем покупок при нефти $65-70/барр. может составить 367 млрд руб., или $5,6 млрд, что компенсирует продажи валюты.

Однако эффект от синергии с налоговыми выплатами, объем которых в июле как правило значителен, может составить 1,8 трлн руб.

Общая синергия вместе с налогами составит $10 млрд, и чистый эффект с учетом покупки валюты Минфином составит $4,4 млрд, что будет позитивно для рубля в конце июля. Однако эффект будет сглажен покупками валюты на большую сумму на втором этапе.

Источник: Bloomberg, Росстат, ITI Capital

Второй этап: Негатив для рубля

Первый этап дивидендных выплат может помочь рублю в краткосрочной перспективе, но потом следует второй этап — конвертация рублевых выплат в валюту для иностранных держателей. Эту операцию проводят международные банки-кастодианы (BNY, JPM, Citi) с момента получения дивидендов от депозитария (которые должны перевести дивиденды в течение семи дней).

По нашим оценкам, около $10,5 млрд в рублевом эквиваленте будут сконвертированы в доллары для иностранных держателей (держатели депозитарных расписок и институциональные международные фонды). Также нельзя исключать, что часть средств локальных физлиц (порядка $3 млрд) пойдет на покупку валюты. Мы предполагаем, что большая часть, или 70%, физлиц реинвестирует средства в рынок. Следовательно, совокупный объем покупок можно оценить в $13,5 млрд против продаж на $3,7 млрд. При синергии продаж ($3,7 млрд) с налоговыми выплатами ($6 млрд) итоговая сумма составит $10 млрд. В целом по чистым валютным потокам нетто-эффект для рубля будет негативным, как уже случалось и ранее, но мы не исключаем, что отдельными короткими периодами российская валюта будет пользоваться поддержкой. Также важно отметить, что большая часть покупок валюты придется на начало июля, если конвертация пройдет без задержки.

Есть еще один важный фактор, который может привести к уменьшению фактического объема конвертации — крупные компании, как правило металлургического сектора, такие как Норникель, заранее покупают валюту через валютный своп под дивиденды, учитывая оффшорную аффилированность структуры владения и тот факт, что общие акционеры владеют другими крупными компаниями в секторе.

Самые крупные конвертации для иностранных держателей после дивидендных выплат, млн $

Источник: Bloomberg, Росстат, ITI Capital

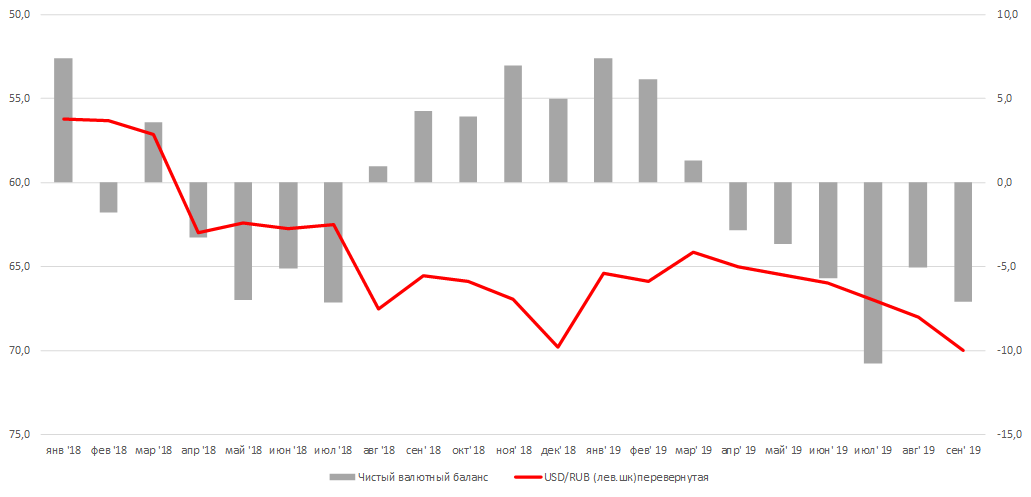

Чистый валютный баланс и влияние на курс (оценка с апреля 2019 г.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба