20 мая 2019 ITI Capital

Глобальные рынки

Производство стали в Китае обновило новый максимум

За неделю с 10 по 17 мая стремительно выросли цены на сырье, в особенности цены на коксующийся уголь (+17,4%) на фоне рекордного производства стали в Китае — местные заводы нарастили выпуск в условиях высокой маржи.

Также ввиду увеличения производства стали повысились цены на железную руду (+8%). Среди продовольственных товаров зерно подорожало на 8%. Среди энергетических активов стоимость Brent выросла на 4%. Среди глобальных индексов в лидеры роста вышли РТС (+4,5%), финансовый сектор Турции (+4%) и немецкий DAX (+3%). В целом европейский рынок опередил американский рынок из-за роста банковского сектора. Президент Дональд Трамп предпринял шаги для успокоения рынков, отложив пошлины на японские и европейские автомобили, а также отменив сборы на импорт стали и алюминия из Канады.

Лучше европейского рынка оказались только развивающиеся рынки. В целом глобальные индексы закрылись ростом (+1,7%). Американский рынок закрылся снижением на 0,8% на фоне торговых войн, китайский рынок — на 2,8%.

В разрезе отдельных секторов рынка США в лидеры роста вышли сектор недвижимости (+1%), потребительский сектор (+0,8%). В разрезе отдельных компаний максимальный рост показали акции Coty (+15%), Under Armour (+8%), Cisco (+5,6%), Applied Materials (+5%). В числе аутсайдеров оказались Qorvo (-15%), Skyworks (-14,7%), Deere (-14%), Xilinx (-10%) и Ralph Lauren (-9,5%).

Рынок США потерял поддержку

По нашим оценкам, снижение S&P 500 продолжится до достижения договоренностей между США и Китаем, консолидация ожидается на уровне 2800 пунктов. Сезон отчетности подошел к концу, и рынок США лишился важного фактора поддержки, что безусловно усугубит локальную волатильность.

Главным аутсайдером стал бразильский рынок акций (-7%) ввиду беспокойства инвесторов о перспективах пенсионной реформы и плохих экономических данных за первый квартал.

Среди глобальных валют максимальный рост к доллару показал рубль (+0,5%), в основном все валюты ослабли к доллару, главными аутсайдерами стали бразильский реал (-3,6%) и британский фунт (-2%) ввиду сохраняющихся рисков того, что сделка для Брексита так и не будет заключена.

Предстоящая неделя — зарубежные рынки

Понедельник

Выступление председателя ФРС Пауэлла на ежегодной конференции по финансовым рынкам в Атланте

Вторник

ОЭСР представит экономический обзор с оценками по странам-членам и другим крупным экономикам

Среда

ФРС опубликует протокол заседаний с 30 апреля по 1 мая. Он может указать на консенсус в отношении позиции Пауэлла, согласно которой значимые предпосылки для изменения ставки отсутствуют

Председатель ФРС Джеймс Буллард обсудит прогноз по экономике и ДКП США в Гонконге

Четверг

Выборы в Европарламент

Подсчет голосов по итогам парламентских выборов в Индии. Действующий премьер-министр Нарендра Моди нацелен переизбраться на второй срок

Пятница

Статистика по буровым от Baker-Hughes

Данные по заказам на товары длительного пользования в США за апрель, прогноз −2,0% м/м

Нефть

Инциденты с нападением на танкеры в Персидском заливе и атакой дронов на нефтяную инфраструктуру Саудовской Аравии привели к росту нефтяных котировок более чем на 2% за прошедшую неделю, до $72 /барр. При этом обострение торговых отношений США и Китая продолжает повышать риски замедления роста глобальной экономики и спроса на нефть.

Министр энергетики Саудовской Аравии Халид аль-Фалих по результатам заседания мониторингового комитета ОПЕК+ в воскресенье заявил, что участники соглашения намерены во 2П19 регулировать добычу таким образом, чтобы глобальные запасы нефти сократились до нормального уровня. Министр энергетики России Александр Новак говорил, что на встрече обсуждалось смягчение условий соглашения, и через месяц ситуация с поставками с учетом стран, находящихся под санкциями, будет более понятной для принятия решения по объемам дальнейшего сокращения добычи. По сведениям Reuters, общий объем сокращения странами ОПЕК+ с июля может быть уменьшен на 0,8-0,9 млн б/с.

Коммерческие запасы нефти в США увеличились на 5,4 млн барр против ожидаемого снижения. Саудовская Аравия, с другой стороны, подтвердила планы сохранить свою добычу на уровне 9,8 млн б/с в мае и июне. Таким образом, нефтяной рынок продолжает получать противоречивые сигналы, затрудняющие достижение баланса спроса и предложения на нефтяном рынке и усиливающие волатильность цен.

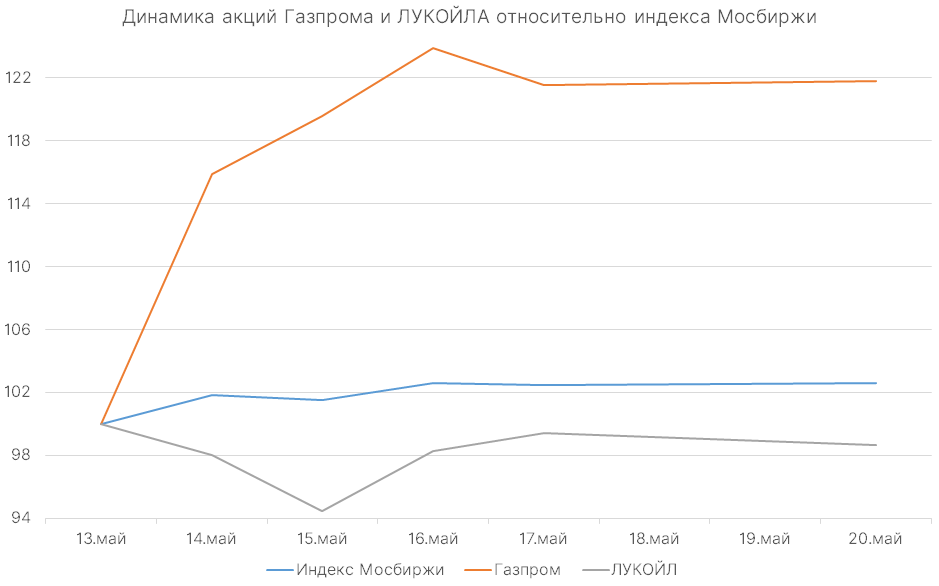

График недели

Рост котировок Газпрома оказал наибольшее влияние на динамику индекса Мосбиржи, разворот негативного тренда в акциях Лукойла с середины недели также оказал поддержку индексу.

Российский рынок

Российский рынок завершил неделю в плюсе. Индекс Мосбиржи прибавил 2,49%, РТС — 3,37%. Рубль укрепился к доллару и евро до 64,78 руб. и 72,23 руб. соответственно.

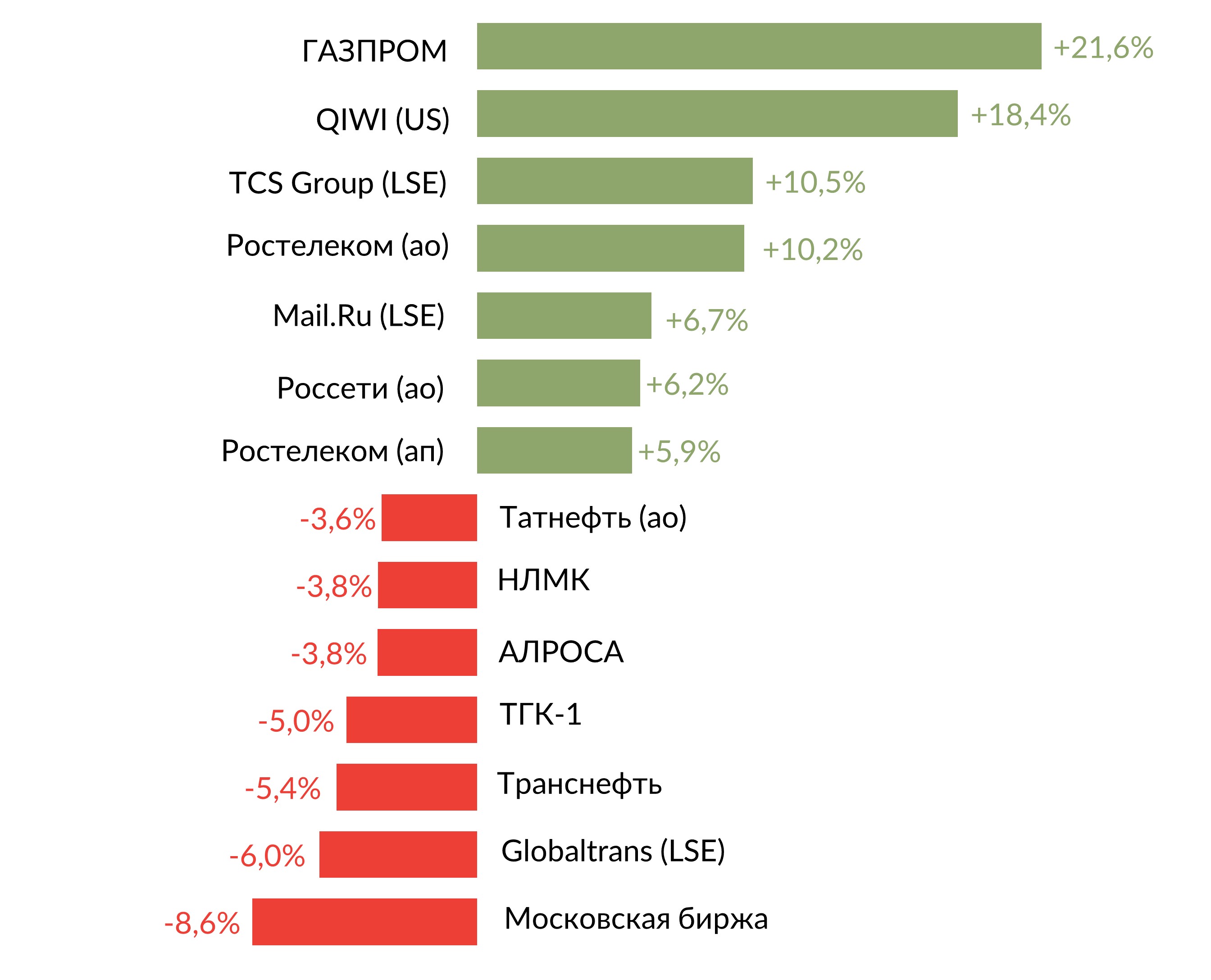

Лидерами роста стали Газпром (+22%) после повышения рекомендации по дивидендам за 2018 г. и Qiwi (+18,4%) на фоне позитивной финансовой отчетности за 1К19 и повышения прогнозов. Также выросли бумаги TCS Group (+10,5%) и Ростелекома (ао +10,2%, ап +5,9%) в связи с сильной финансвой отчетностью, Mail.Ru Group (+6,7%), Россети ао (+6,2%).

В числе аутсайдеров оказались Московская биржа (-8,6%) на фоне слабой отчетности, Globaltrans (-6%), Транснефть (-5,4%) в связи с претензиями покупателей российской нефти из-за загрязнений в нефтепроводе Дружба, ТГК-1 (-5%), Алроса (-3,8%), НЛМК (-3,8%), Татнефть ап (-3,6%).

График

Предстоящая неделя — российский рынок

Финансовые результаты за 1К19 опубликуют Газпром нефть, МТС, EN+.

Совет директоров Газпрома во вторник рассмотрит рекомендацию правления по дивидендам за 2018 г. (16,61 руб./акция).

Согласно консенсус-прогнозу Bloomberg, выручка МТС за 1К19 составит 124,6 млрд руб. МТС в 2019 г. ожидает роста выручки на 3% и сохранения OIBDA на уровне 2018 г., 221 млрд руб., однако компания не исключает возможности незначительного снижения показателя. Компания снизила прогноз по затратам на закон Яровой до 50 млрд руб. на пять лет (ранее оценка составляла 60 млрд руб.), прогнозируемый CAPEX на 2019 г. составляет 90 млрд руб.

Модельные портфели / Торговые идеи

Мы открыли торговую идею по покупке акции Лукойла ввиду неоправданно сильной, на наш взгляд, коррекции ценных бумаг компании в период с конца апреля до середины мая. К концу недели акции Лукойла выросли на 3,8% относительно цены открытия идеи на фоне объявления о внесении в повестку ГОСА вопроса об аннулировании приобретенных в рамках программы выкупа акций и объявлении публичной оферты по цене 5450 руб./акция (по этой цене ПАО Лукойл будет выкупать акции у своей дочерней компании Lukoil Securities), что подтвердило наш краткосрочный ориентир (5 436 руб., 100-дневная скользящая средняя).

Новости компаний — отчетность

Выручка ТМК за 1К19 несущественно снизилась г/г и кв./кв. до $1,26 млрд, cкорректированный показатель EBITDA составил $175 млн (+9% г/г) в связи с ростом показателей российского дивизиона, чистая прибыль увеличилась до $45 млн против $9 млн в 1К18 за счет прибыли от курсовых разниц. Отношение чистого долга к показателю EBITDA сохранилось на уровне 3,5x. Мы считаем результаты нейтральными для бумаг компании на фоне ожидаемого завершения сделки по продаже американского дивизиона.

Русагро отчиталась о росте выручки по МСФО за 1К19 до 32,17 млрд руб. (+210% г/г) за счет кратного увеличения выручки масложирового сегмента. Скорректированная EBITDA составила 4,09 млрд руб. (+171% г/г). Чистая прибыль компании увеличилась в 6,8 г/г, до 1,422 млрд руб.

Сильную отчетность на прошлой неделе представили Qiwi, TCS Group, Ростелеком и Интер РАО, в то время как финансовые результаты Русала и Алросы разочаровали инвесторов, хотя негативная динамика была ожидаемой после публикации ранее операционных результатов.

Роснефть отчиталась о смешанных финансовых результатах по МСФО за 1К19 по сравнению с ожиданиями аналитиков. Выручка компании увеличилась до 2,05 трлн руб. (+20,6% г/г) на фоне роста объема реализации нефти и более высоких цен на нефть в рублях. EBITDA составила 548 млрд руб. (+42% г/г, выше консенсус-прогноза), чистая прибыль — 131 млрд руб. (+62% г/г, ниже прогноза). Общий долг снизился на 12% (по данным компании, без учета задолженности по долгосрочным предоплатам за поставки нефти), при этом Роснефть объявила о намерении снизить чистый долг и торговые обязательства не менее чем на $2 млрд к концу 2К19. Добыча углеводородов за 1К19 достигла 5,9 млн бнэ в сутки (+3,4% г/г). Компания также объявила о снижении долга венесуэльской PDVSA перед Роснефтью до $1,8 млрд по сравнению с $2,3 млрд на конец 2018 г. и планах вывести египетский Zohr на полную проектную мощность добычи в этом году и достичь положительного денежного потока в 2020 г.

В 2019 г. капиталовложения Роснефти увеличатся до 1,3 трлн руб. по сравнению с первоначальным прогнозом в 1,2 трлн руб. (2018: 936 млрд руб.) Около 30% инвестиций будет направлено на зрелые нефтяные месторождения, 25% — на новые нефтяные проекты в России, 7% — на зарубежные проекты.

Алроса опубликовала ожидаемо слабые финансовые результаты за 1К19 на фоне снижения объемов продаж алмазной продукции в годовом сопоставлении. Выручка компании снизилась на 27% г/г, до 70,5 млрд руб., EBITDA компании сократилась на 34% г/г, до 31,4 млрд руб. Чистая прибыль составила 24,1 млрд руб. (-27% г/г). Показатель чистый долг/EBITDA существенно не изменился (0,2х. против 0,4х на конец года).

Полюс сообщил о сильных финансовых результатах за 1К19 в годовом сопоставлении. При этом объем продаж золота относительно 4К18 снизился до 570 тыс. унций (-11% кв./кв.), а выручка сократилась в меньшей степени — до $751 млн (-3% кв./кв.) на фоне более высоких цен. Скорректированная EBITDA немного увеличилась — до $488 млн (+0,8% кв./кв.) за счет сокращения общих, коммерческих и административных расходов. Чистая прибыль достигла $528 млн по сравнению с убытком в 4К18, скорректированный показатель без учета результата от производных финансовых инструментов и курсовых разниц составил $243 млн (-16% кв./кв.). FCF увеличился до $339 млн (+58% кв./кв.) в связи с улучшением операционного денежного потока и существенным сокращением капитальных затрат.

Русал объявил ожидаемо слабые финансовые результаты за 1К19. Выручка компании снизилась до $2,17 млрд (-21% г/г, −8,2% кв./кв.) в связи с падением средних цен реализации алюминия. Скорректированная EBITDA сократилась на 60,5% г/г, до $226 млн, за счет менее значительного снижения себестоимости. Чистая прибыль уменьшилась в два раза, до $273 млн, на фоне более высоких финансовых расходов, которые компенсировала выросшая вдвое доля в прибыли Норильского никеля ($403 млн). Компания отметила, что в 1К19 экспорт первичного алюминия и полуфабрикатов из Китая вырос на 14% г/г и остается на высоком уровне из-за низкого потребления алюминия в Китае. Эта тенденция может продолжиться во 2К19, поскольку внутренний спрос в стране остается на низком уровне, а дефицит алюминия за пределами Китая сохраняется.

Московская биржа опубликовала финансовые результаты за 1К19, в соответствии с которыми операционные доходы увеличились на 4,2% г/г, до 10,3 млрд руб., из которых комиссионные доходы составили 6,1 млрд руб. (+11,1% г/г) за счет роста доходов на срочном и денежном рынках, при этом комиссионные доходы на фондовом рынке снизились. Процентные и прочие финансовые доходы сократились на 9,8% г/г, до 3,9 млрд руб, скорректированная EBITDA увеличилась на 0,6% г/г, до 7,2 млрд руб., чистая прибыль сократилась на 28% г/г, до 3,1 млрд руб. ввиду создания резервов по зерну в объеме 2,4 млрд руб.

TCS Group опубликовала финансовые результаты за 1К19, согласно которым чистая прибыль по МСФО увеличилась на 26% г/г, до 7,2 млрд руб., что совпало с консенсус-прогнозом Интерфакса. Рентабельность капитала (ROE) немного снизилась за год — с 68,5% до 64,4%. Чистые кредиты и авансы выросли на 21,5% относительно 4К18, до 241,1 млрд руб. Чистая процентная маржа сократилась на 4% г/г, до 21,5%. Компания сохранила прогнозы по чистой прибыли и росту кредитного портфеля на 2019 г. Ожидаемая чистая прибыль в 2019 г. составляет более 35 млрд, рост кредитного портфеля после резервов — более 40%.

Сбербанк опубликовал финансовые результаты по РСБУ за апрель 2019 г. Чистая прибыль банка за отчетный месяц выросла на 13,5% г/г, до 75,2 млрд руб. Рост чистого процентного дохода ускорился в апреле 2019 г. до 4,8% г/г. В апреле корпоративным клиентам выдано кредитов на 850 млрд руб., частным — более 280 млрд руб. Привлеченные средства физических лиц выросли за месяц на 2,8% и превысили 13,2 трлн руб. Чистый процентный доход в январе—апреле 2019 г. вырос на 0,6% г/г, до 406,4 млрд руб. Чистый комиссионный доход увеличился на 7,9% г/г, до 138,8 млрд руб. преимущественно за счет операций с банковскими картами и расчетных операций. Чистая прибыль увеличилась на 11,9% г/г, до 293,4 млрд руб.

Qiwi отчиталась о росте выручки на 31% г/г, до 5,37 млрд руб. ($82,9 млн). Скорректированная EBITDA составила 2,37 млрд (+61% г/г). Скорректированная чистая прибыль выросла на 53%, до 1,65 млрд руб. Компания повысила прогноз по скорректированной выручке в 2019 г. с 0-8%, до 9-15%, в том числе рост выручки от платежных систем прогнозируется на уровне 20% против предыдущего прогноза в 10-18%. Также компания ожидает роста чистой прибыли до 40–50% против ранее прогнозировавшихся 15–25%, чистая прибыль от платежных систем может вырасти на 20–25%, ранее прогноз составлял 8–16%.

Ростелеком сообщил о росте выручки за 1К19 на 3% г/г, до 78,7 млрд руб., при этом выручка цифрового сегмента выросла на 10% г/г, а его доля в общей выручке достигла 56%. Рост выручки соответствует целевому показателю компании — 2,5% в 2019 г. OIBDA увеличилась до 26,4 млрд руб. (+12% г/г, выше консенсус-прогноза) за счет сокращения прочих операционных расходов, а чистая прибыль достигла 5,5 млрд руб. (+48% г/г) на фоне улучшения финансовых результатов СП на базе Tele2 Россия. FCF компании был отрицательным на уровне 14,6 млрд руб. (1К18: −5,8 млрд руб.) за счет роста капиталовложений на 48% г/г. Мы считаем рост OIBDA и чистой прибыли Ростелекома позитивными факторами для акций компании.

Фосагро опубликовала финансовые результаты за 1К19, согласно которым выручка компании увеличилась на 32% г/г, до 72,3 млрд руб., EBITDA выросла в 1,7 раза г/г, до 24,8 млрд руб. Скорректированная чистая прибыль составила 13,5 млрд руб. (+115% г/г). Прогноз Фосагро относительно цен на фосфорсодержащие удобрения в 2019 г. сохраняется нейтральным.

Компания Интер РАО опубликовала сильные финансовые результаты по МСФО за 1К19, превысившие прогнозы аналитиков. Выручка компании увеличилась на 13,7% г/г, до 281 млрд руб. EBITDA составила 47,6 млрд руб. (+36,9% г/г, прогноз — 42,2 млрд руб.) за счет ввода в эксплуатацию новых ТЭС и ТЭЦ и надбавки к цене ДПМ, чистая прибыль компании достигла 31,2 млрд руб. (+37,8% г/г, прогноз — 29,1 млрд руб.).

ТГК-1 опубликовала сильную финансовую отчетность по МСФО за 1К19, в соответствии с которой компания увеличила выручку на 10,2% г/г, до 31,9 млрд руб. благодаря росту цены реализации электроэнергии и увеличению доходов от продажи мощности по ДПМ. Показатель EBITDA увеличился на 25,1% г/г, до 10,31 млрд руб., чистая прибыль составила 5,9 млрд руб. (+5,4% г/г).

Лукойл в 1К19 увеличил добычу нефти без учета Западной Курны-2 на 1,5% г/г (-0,5% кв./кв.), до 21,2 млн т, добыча газа выросла до 9 млрд куб. м (+12% г/г, + 0,8% кв./кв.). Общая добыча углеводородов достигла 2,379 млн б/с, (+4,1% г/г, +0,3% кв./кв.).

Алроса опубликовала операционные результаты за апрель 2019 г., согласно которым компания реализовала алмазно-бриллиантовую продукцию на сумму $318,7 млн (-16% м/м). Объем продаж алмазного сырья в стоимостном выражении составил $315,8 млн (-15% м/м), бриллиантов − $2,9 млн (-63,75% м/м). Всего в январе—апреле 2019 г. компания продала алмазно-бриллиантовую продукцию на $1,32 млрд против $2,01 млрд за аналогичный период годом ранее. Компания сохранила умеренно-позитивный прогноз на ближайшее будущее и ожидает улучшения ситуации на рынке во 2П19.

Группа Черкизово опубликовала сильные операционные результаты за апрель: компания увеличила объем продаж курицы на 34% г/г, до 58,5 тыс. т, средняя цена составила 96,04 руб./кг (+8%), объем продаж свинины увеличился на 30% г/г, до 22,84 тыс. т, средняя цена реализации составила 96,9 руб./ кг (+1% г/г), объем продаж индейки сократился на 5% г/г, до 3,03 тыс. т, средняя цена реализации выросла на 26%, до 167,2 руб./кг.

О`Кей опубликовал операционные результаты за 1К19, согласно которым выручка ретейлера увеличилась на 0,7% г/г, до 39,4 млрд руб. Выручка сети дискаунтеров «Да» выросла на 36% г/г, до 3,99 млрд руб. LfL-продажи группы сократились на 1,3%, трафик — на 3,4%, увеличение размера среднего чека составило 2,2%. В 1К19 ретейлер открыл два дискаунтера (в Московской и Калужской областях), общее количество магазинов на 31 марта 2019 г. составило 162 шт. Торговая площадь увеличилась на 2,5% г/г, до 586,36 тыс. кв. м.

Группа НМТП увеличила консолидированный грузооборот за 1К19 на 2,7% г/г, до 35,95 млн т, грузооборот наливных грузов составил 26,5 млн т (+5,5% г/г) за счет увеличения грузооборота нефтепродуктов до 9,8 млн т (+6,1% г/г) и сырой нефти — до 16,4 млн т (+5,2% г/г); грузооборот навалочных грузов составил 3,68 млн т (-18,3% г/г) из-за падения грузооборота зерна на 35% г/г, до 2,2 млн т; грузооборот генеральных грузов увеличился до 4,09 млн т (+13,9% г/г) за счет роста грузооборота черных металлов и чугуна на 18,8% г/г, до 3,76 млн т; грузооборот контейнеров вырос до 1,51 млн т (+2,8% г/г).

ЧТПЗ в 1К19 сократил производство стальных труб на 28% г/г, до 258 тыс. т, после завершения отгрузки продукции под проекты Северный поток-2 и Турецкий поток, а также после снижения спроса в сегментах бесшовных горячекатаных труб и труб строительного сортамента. Отгрузка стальных труб в 1К19 сократилась на 21% г/г, до 166 тыс. т.

Новости компаний — дивиденды/выкуп и размещение акций

Правление Газпрома предложило увеличить размер дивидендов за 2018 г. до 16,61 руб./акция (ранее предлагало 10,43 руб.), что привело к росту котировок на 22% к концу недели.

Совет директоров Qiwi рекомендовал промежуточные дивиденды в размере $0,28/акция. Дивидендная доходность составит 2%. Дата закрытия реестра — 28 мая.

Совет директоров Ростелекома рекомендовал финальные дивиденды за 2018 г. в размере 2,5 руб./акция, что соответствует нашему прогнозу. Дивидендная доходность по обыкновенным акциям составит 3,1%, 3,8% — по привилегированным акциям. Дата закрытия реестра — 4 июля. Суммарный объем средств, направленных на дивиденды за весь 2018 г., составит 13,9 млрд руб., что составляет 93% от чистой прибыли компании по МСФО.

Совет директоров МГТС рекомендовал дивиденды за 2018 г. в размере 232 руб./акция. Дивидендная доходность составит 12%. Дата закрытия реестра — 11 июля.

Совет директоров Фосагро рекомендовал выплатить дивиденды в размере 72 руб./акция (24 руб./ГДР) из нераспределённой чистой прибыли на 31 марта 2019 г. Общая сумма выплат составит 9,3 млрд руб. Дивидендная доходность по акциям составит 3,1%. Дата закрытия реестра — 10 июля.

Совет директоров Globaltruck рекомендовал не выплачивать дивиденды за 2018 г., а рекомендованный размер дивиденда за 1К19 составил 1,72 руб./акция. Ожидаемая дивидендная доходность — 2,5%, дата закрытия реестра — 30 июня 2019 г.

Совет директоров Юнипро рекомендовал дивиденды за 2018 г. в размере 0,11 руб./акция. Дивидендная доходность составит 4%. Дата закрытия реестра — 19 мая.

МОЭСК по итогам 2018 г. планирует выплатить дивиденды в размере 0,059 руб./акция, что соответствует дивидендной доходности 8,5%. Дата закрытия реестра — 25 июня 2019 г.

Совет директоров МРСК Сибири рекомендовал дивиденды по итогам 2018 г. в размере 0,00102 руб./акция, ожидаемая дивидендная доходность — 0,5%, дата закрытия реестра — 24 июня 2019 г.

Лукойл сообщил о включении в повестку ГОСА, которое состоится 20 июня 2018 г., вопроса об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества. В случае принятия собранием решения по данному вопросу Lukoil Securities Limited, которая осуществляет приобретение акций в рамках текущей программы выкупа, заявит к продаже имеющиеся у нее акции ПАО «Лукойл». Приобретение обыкновенных акций будет осуществлено в рамках публичной оферты по цене 5 450 руб./акция, количество акций составит 35 млн штук. Если общее количество заявленных к продаже акций превысит 35 млн штук, акции будут приобретены у акционеров пропорционально заявленным требованиям. Мы ожидаем, что к моменту ГОСА котировки компании превысят 5450 руб. (в рамках нашей торговой идеи мы прогнозировали 5436 руб.).

Прочие новости

Сеть супермаркетов Перекресток, входящая в X5 Retail Group, открыла первую фабрику-кухню, которая позволит в 2,5 раза увеличить ассортимент продукции ready-to-eat и ready-to-cook в супермаркетах компании. На первом этапе фабрика-кухня будет обеспечивать более 400 Перекрестков на территории Москвы и Московской области, следующими территориями для доставки продукции из фабрики-кухни станут Санкт-Петербург и Нижний Новгород.

По данным Росавиации, в апреле российские авиакомпании перевезли 8,97 млн пассажиров, что на 12,1% превысило прошлогодний показатель. Компания Аэрофлот показала прирост перевозок ниже среднего — 2,1 млн (+ 8,3% г/г), компания Россия перевезла 801 тыс. пассажиров (+10,7%), Победа продолжает показывать существенный рост — до 760 тыс. пассажиров (+ 45,3% г/г). В целом по группе Аэрофлот пассажиропоток увеличился до 3,66 млн чел. (+14,9 г/г).

По данным Федеральной таможенной службы России, доходы Газпрома от экспорта газа в 1К19 выросли на 10,7% г/г, до $14,065 млрд., при этом объем экспорта газа снизился до 61,5 млрд куб. м (-0,4% г/г).

Производство стали в Китае обновило новый максимум

За неделю с 10 по 17 мая стремительно выросли цены на сырье, в особенности цены на коксующийся уголь (+17,4%) на фоне рекордного производства стали в Китае — местные заводы нарастили выпуск в условиях высокой маржи.

Также ввиду увеличения производства стали повысились цены на железную руду (+8%). Среди продовольственных товаров зерно подорожало на 8%. Среди энергетических активов стоимость Brent выросла на 4%. Среди глобальных индексов в лидеры роста вышли РТС (+4,5%), финансовый сектор Турции (+4%) и немецкий DAX (+3%). В целом европейский рынок опередил американский рынок из-за роста банковского сектора. Президент Дональд Трамп предпринял шаги для успокоения рынков, отложив пошлины на японские и европейские автомобили, а также отменив сборы на импорт стали и алюминия из Канады.

Лучше европейского рынка оказались только развивающиеся рынки. В целом глобальные индексы закрылись ростом (+1,7%). Американский рынок закрылся снижением на 0,8% на фоне торговых войн, китайский рынок — на 2,8%.

В разрезе отдельных секторов рынка США в лидеры роста вышли сектор недвижимости (+1%), потребительский сектор (+0,8%). В разрезе отдельных компаний максимальный рост показали акции Coty (+15%), Under Armour (+8%), Cisco (+5,6%), Applied Materials (+5%). В числе аутсайдеров оказались Qorvo (-15%), Skyworks (-14,7%), Deere (-14%), Xilinx (-10%) и Ralph Lauren (-9,5%).

Рынок США потерял поддержку

По нашим оценкам, снижение S&P 500 продолжится до достижения договоренностей между США и Китаем, консолидация ожидается на уровне 2800 пунктов. Сезон отчетности подошел к концу, и рынок США лишился важного фактора поддержки, что безусловно усугубит локальную волатильность.

Главным аутсайдером стал бразильский рынок акций (-7%) ввиду беспокойства инвесторов о перспективах пенсионной реформы и плохих экономических данных за первый квартал.

Среди глобальных валют максимальный рост к доллару показал рубль (+0,5%), в основном все валюты ослабли к доллару, главными аутсайдерами стали бразильский реал (-3,6%) и британский фунт (-2%) ввиду сохраняющихся рисков того, что сделка для Брексита так и не будет заключена.

Предстоящая неделя — зарубежные рынки

Понедельник

Выступление председателя ФРС Пауэлла на ежегодной конференции по финансовым рынкам в Атланте

Вторник

ОЭСР представит экономический обзор с оценками по странам-членам и другим крупным экономикам

Среда

ФРС опубликует протокол заседаний с 30 апреля по 1 мая. Он может указать на консенсус в отношении позиции Пауэлла, согласно которой значимые предпосылки для изменения ставки отсутствуют

Председатель ФРС Джеймс Буллард обсудит прогноз по экономике и ДКП США в Гонконге

Четверг

Выборы в Европарламент

Подсчет голосов по итогам парламентских выборов в Индии. Действующий премьер-министр Нарендра Моди нацелен переизбраться на второй срок

Пятница

Статистика по буровым от Baker-Hughes

Данные по заказам на товары длительного пользования в США за апрель, прогноз −2,0% м/м

Нефть

Инциденты с нападением на танкеры в Персидском заливе и атакой дронов на нефтяную инфраструктуру Саудовской Аравии привели к росту нефтяных котировок более чем на 2% за прошедшую неделю, до $72 /барр. При этом обострение торговых отношений США и Китая продолжает повышать риски замедления роста глобальной экономики и спроса на нефть.

Министр энергетики Саудовской Аравии Халид аль-Фалих по результатам заседания мониторингового комитета ОПЕК+ в воскресенье заявил, что участники соглашения намерены во 2П19 регулировать добычу таким образом, чтобы глобальные запасы нефти сократились до нормального уровня. Министр энергетики России Александр Новак говорил, что на встрече обсуждалось смягчение условий соглашения, и через месяц ситуация с поставками с учетом стран, находящихся под санкциями, будет более понятной для принятия решения по объемам дальнейшего сокращения добычи. По сведениям Reuters, общий объем сокращения странами ОПЕК+ с июля может быть уменьшен на 0,8-0,9 млн б/с.

Коммерческие запасы нефти в США увеличились на 5,4 млн барр против ожидаемого снижения. Саудовская Аравия, с другой стороны, подтвердила планы сохранить свою добычу на уровне 9,8 млн б/с в мае и июне. Таким образом, нефтяной рынок продолжает получать противоречивые сигналы, затрудняющие достижение баланса спроса и предложения на нефтяном рынке и усиливающие волатильность цен.

График недели

Рост котировок Газпрома оказал наибольшее влияние на динамику индекса Мосбиржи, разворот негативного тренда в акциях Лукойла с середины недели также оказал поддержку индексу.

Российский рынок

Российский рынок завершил неделю в плюсе. Индекс Мосбиржи прибавил 2,49%, РТС — 3,37%. Рубль укрепился к доллару и евро до 64,78 руб. и 72,23 руб. соответственно.

Лидерами роста стали Газпром (+22%) после повышения рекомендации по дивидендам за 2018 г. и Qiwi (+18,4%) на фоне позитивной финансовой отчетности за 1К19 и повышения прогнозов. Также выросли бумаги TCS Group (+10,5%) и Ростелекома (ао +10,2%, ап +5,9%) в связи с сильной финансвой отчетностью, Mail.Ru Group (+6,7%), Россети ао (+6,2%).

В числе аутсайдеров оказались Московская биржа (-8,6%) на фоне слабой отчетности, Globaltrans (-6%), Транснефть (-5,4%) в связи с претензиями покупателей российской нефти из-за загрязнений в нефтепроводе Дружба, ТГК-1 (-5%), Алроса (-3,8%), НЛМК (-3,8%), Татнефть ап (-3,6%).

График

Предстоящая неделя — российский рынок

Финансовые результаты за 1К19 опубликуют Газпром нефть, МТС, EN+.

Совет директоров Газпрома во вторник рассмотрит рекомендацию правления по дивидендам за 2018 г. (16,61 руб./акция).

Согласно консенсус-прогнозу Bloomberg, выручка МТС за 1К19 составит 124,6 млрд руб. МТС в 2019 г. ожидает роста выручки на 3% и сохранения OIBDA на уровне 2018 г., 221 млрд руб., однако компания не исключает возможности незначительного снижения показателя. Компания снизила прогноз по затратам на закон Яровой до 50 млрд руб. на пять лет (ранее оценка составляла 60 млрд руб.), прогнозируемый CAPEX на 2019 г. составляет 90 млрд руб.

Модельные портфели / Торговые идеи

Мы открыли торговую идею по покупке акции Лукойла ввиду неоправданно сильной, на наш взгляд, коррекции ценных бумаг компании в период с конца апреля до середины мая. К концу недели акции Лукойла выросли на 3,8% относительно цены открытия идеи на фоне объявления о внесении в повестку ГОСА вопроса об аннулировании приобретенных в рамках программы выкупа акций и объявлении публичной оферты по цене 5450 руб./акция (по этой цене ПАО Лукойл будет выкупать акции у своей дочерней компании Lukoil Securities), что подтвердило наш краткосрочный ориентир (5 436 руб., 100-дневная скользящая средняя).

Новости компаний — отчетность

Выручка ТМК за 1К19 несущественно снизилась г/г и кв./кв. до $1,26 млрд, cкорректированный показатель EBITDA составил $175 млн (+9% г/г) в связи с ростом показателей российского дивизиона, чистая прибыль увеличилась до $45 млн против $9 млн в 1К18 за счет прибыли от курсовых разниц. Отношение чистого долга к показателю EBITDA сохранилось на уровне 3,5x. Мы считаем результаты нейтральными для бумаг компании на фоне ожидаемого завершения сделки по продаже американского дивизиона.

Русагро отчиталась о росте выручки по МСФО за 1К19 до 32,17 млрд руб. (+210% г/г) за счет кратного увеличения выручки масложирового сегмента. Скорректированная EBITDA составила 4,09 млрд руб. (+171% г/г). Чистая прибыль компании увеличилась в 6,8 г/г, до 1,422 млрд руб.

Сильную отчетность на прошлой неделе представили Qiwi, TCS Group, Ростелеком и Интер РАО, в то время как финансовые результаты Русала и Алросы разочаровали инвесторов, хотя негативная динамика была ожидаемой после публикации ранее операционных результатов.

Роснефть отчиталась о смешанных финансовых результатах по МСФО за 1К19 по сравнению с ожиданиями аналитиков. Выручка компании увеличилась до 2,05 трлн руб. (+20,6% г/г) на фоне роста объема реализации нефти и более высоких цен на нефть в рублях. EBITDA составила 548 млрд руб. (+42% г/г, выше консенсус-прогноза), чистая прибыль — 131 млрд руб. (+62% г/г, ниже прогноза). Общий долг снизился на 12% (по данным компании, без учета задолженности по долгосрочным предоплатам за поставки нефти), при этом Роснефть объявила о намерении снизить чистый долг и торговые обязательства не менее чем на $2 млрд к концу 2К19. Добыча углеводородов за 1К19 достигла 5,9 млн бнэ в сутки (+3,4% г/г). Компания также объявила о снижении долга венесуэльской PDVSA перед Роснефтью до $1,8 млрд по сравнению с $2,3 млрд на конец 2018 г. и планах вывести египетский Zohr на полную проектную мощность добычи в этом году и достичь положительного денежного потока в 2020 г.

В 2019 г. капиталовложения Роснефти увеличатся до 1,3 трлн руб. по сравнению с первоначальным прогнозом в 1,2 трлн руб. (2018: 936 млрд руб.) Около 30% инвестиций будет направлено на зрелые нефтяные месторождения, 25% — на новые нефтяные проекты в России, 7% — на зарубежные проекты.

Алроса опубликовала ожидаемо слабые финансовые результаты за 1К19 на фоне снижения объемов продаж алмазной продукции в годовом сопоставлении. Выручка компании снизилась на 27% г/г, до 70,5 млрд руб., EBITDA компании сократилась на 34% г/г, до 31,4 млрд руб. Чистая прибыль составила 24,1 млрд руб. (-27% г/г). Показатель чистый долг/EBITDA существенно не изменился (0,2х. против 0,4х на конец года).

Полюс сообщил о сильных финансовых результатах за 1К19 в годовом сопоставлении. При этом объем продаж золота относительно 4К18 снизился до 570 тыс. унций (-11% кв./кв.), а выручка сократилась в меньшей степени — до $751 млн (-3% кв./кв.) на фоне более высоких цен. Скорректированная EBITDA немного увеличилась — до $488 млн (+0,8% кв./кв.) за счет сокращения общих, коммерческих и административных расходов. Чистая прибыль достигла $528 млн по сравнению с убытком в 4К18, скорректированный показатель без учета результата от производных финансовых инструментов и курсовых разниц составил $243 млн (-16% кв./кв.). FCF увеличился до $339 млн (+58% кв./кв.) в связи с улучшением операционного денежного потока и существенным сокращением капитальных затрат.

Русал объявил ожидаемо слабые финансовые результаты за 1К19. Выручка компании снизилась до $2,17 млрд (-21% г/г, −8,2% кв./кв.) в связи с падением средних цен реализации алюминия. Скорректированная EBITDA сократилась на 60,5% г/г, до $226 млн, за счет менее значительного снижения себестоимости. Чистая прибыль уменьшилась в два раза, до $273 млн, на фоне более высоких финансовых расходов, которые компенсировала выросшая вдвое доля в прибыли Норильского никеля ($403 млн). Компания отметила, что в 1К19 экспорт первичного алюминия и полуфабрикатов из Китая вырос на 14% г/г и остается на высоком уровне из-за низкого потребления алюминия в Китае. Эта тенденция может продолжиться во 2К19, поскольку внутренний спрос в стране остается на низком уровне, а дефицит алюминия за пределами Китая сохраняется.

Московская биржа опубликовала финансовые результаты за 1К19, в соответствии с которыми операционные доходы увеличились на 4,2% г/г, до 10,3 млрд руб., из которых комиссионные доходы составили 6,1 млрд руб. (+11,1% г/г) за счет роста доходов на срочном и денежном рынках, при этом комиссионные доходы на фондовом рынке снизились. Процентные и прочие финансовые доходы сократились на 9,8% г/г, до 3,9 млрд руб, скорректированная EBITDA увеличилась на 0,6% г/г, до 7,2 млрд руб., чистая прибыль сократилась на 28% г/г, до 3,1 млрд руб. ввиду создания резервов по зерну в объеме 2,4 млрд руб.

TCS Group опубликовала финансовые результаты за 1К19, согласно которым чистая прибыль по МСФО увеличилась на 26% г/г, до 7,2 млрд руб., что совпало с консенсус-прогнозом Интерфакса. Рентабельность капитала (ROE) немного снизилась за год — с 68,5% до 64,4%. Чистые кредиты и авансы выросли на 21,5% относительно 4К18, до 241,1 млрд руб. Чистая процентная маржа сократилась на 4% г/г, до 21,5%. Компания сохранила прогнозы по чистой прибыли и росту кредитного портфеля на 2019 г. Ожидаемая чистая прибыль в 2019 г. составляет более 35 млрд, рост кредитного портфеля после резервов — более 40%.

Сбербанк опубликовал финансовые результаты по РСБУ за апрель 2019 г. Чистая прибыль банка за отчетный месяц выросла на 13,5% г/г, до 75,2 млрд руб. Рост чистого процентного дохода ускорился в апреле 2019 г. до 4,8% г/г. В апреле корпоративным клиентам выдано кредитов на 850 млрд руб., частным — более 280 млрд руб. Привлеченные средства физических лиц выросли за месяц на 2,8% и превысили 13,2 трлн руб. Чистый процентный доход в январе—апреле 2019 г. вырос на 0,6% г/г, до 406,4 млрд руб. Чистый комиссионный доход увеличился на 7,9% г/г, до 138,8 млрд руб. преимущественно за счет операций с банковскими картами и расчетных операций. Чистая прибыль увеличилась на 11,9% г/г, до 293,4 млрд руб.

Qiwi отчиталась о росте выручки на 31% г/г, до 5,37 млрд руб. ($82,9 млн). Скорректированная EBITDA составила 2,37 млрд (+61% г/г). Скорректированная чистая прибыль выросла на 53%, до 1,65 млрд руб. Компания повысила прогноз по скорректированной выручке в 2019 г. с 0-8%, до 9-15%, в том числе рост выручки от платежных систем прогнозируется на уровне 20% против предыдущего прогноза в 10-18%. Также компания ожидает роста чистой прибыли до 40–50% против ранее прогнозировавшихся 15–25%, чистая прибыль от платежных систем может вырасти на 20–25%, ранее прогноз составлял 8–16%.

Ростелеком сообщил о росте выручки за 1К19 на 3% г/г, до 78,7 млрд руб., при этом выручка цифрового сегмента выросла на 10% г/г, а его доля в общей выручке достигла 56%. Рост выручки соответствует целевому показателю компании — 2,5% в 2019 г. OIBDA увеличилась до 26,4 млрд руб. (+12% г/г, выше консенсус-прогноза) за счет сокращения прочих операционных расходов, а чистая прибыль достигла 5,5 млрд руб. (+48% г/г) на фоне улучшения финансовых результатов СП на базе Tele2 Россия. FCF компании был отрицательным на уровне 14,6 млрд руб. (1К18: −5,8 млрд руб.) за счет роста капиталовложений на 48% г/г. Мы считаем рост OIBDA и чистой прибыли Ростелекома позитивными факторами для акций компании.

Фосагро опубликовала финансовые результаты за 1К19, согласно которым выручка компании увеличилась на 32% г/г, до 72,3 млрд руб., EBITDA выросла в 1,7 раза г/г, до 24,8 млрд руб. Скорректированная чистая прибыль составила 13,5 млрд руб. (+115% г/г). Прогноз Фосагро относительно цен на фосфорсодержащие удобрения в 2019 г. сохраняется нейтральным.

Компания Интер РАО опубликовала сильные финансовые результаты по МСФО за 1К19, превысившие прогнозы аналитиков. Выручка компании увеличилась на 13,7% г/г, до 281 млрд руб. EBITDA составила 47,6 млрд руб. (+36,9% г/г, прогноз — 42,2 млрд руб.) за счет ввода в эксплуатацию новых ТЭС и ТЭЦ и надбавки к цене ДПМ, чистая прибыль компании достигла 31,2 млрд руб. (+37,8% г/г, прогноз — 29,1 млрд руб.).

ТГК-1 опубликовала сильную финансовую отчетность по МСФО за 1К19, в соответствии с которой компания увеличила выручку на 10,2% г/г, до 31,9 млрд руб. благодаря росту цены реализации электроэнергии и увеличению доходов от продажи мощности по ДПМ. Показатель EBITDA увеличился на 25,1% г/г, до 10,31 млрд руб., чистая прибыль составила 5,9 млрд руб. (+5,4% г/г).

Лукойл в 1К19 увеличил добычу нефти без учета Западной Курны-2 на 1,5% г/г (-0,5% кв./кв.), до 21,2 млн т, добыча газа выросла до 9 млрд куб. м (+12% г/г, + 0,8% кв./кв.). Общая добыча углеводородов достигла 2,379 млн б/с, (+4,1% г/г, +0,3% кв./кв.).

Алроса опубликовала операционные результаты за апрель 2019 г., согласно которым компания реализовала алмазно-бриллиантовую продукцию на сумму $318,7 млн (-16% м/м). Объем продаж алмазного сырья в стоимостном выражении составил $315,8 млн (-15% м/м), бриллиантов − $2,9 млн (-63,75% м/м). Всего в январе—апреле 2019 г. компания продала алмазно-бриллиантовую продукцию на $1,32 млрд против $2,01 млрд за аналогичный период годом ранее. Компания сохранила умеренно-позитивный прогноз на ближайшее будущее и ожидает улучшения ситуации на рынке во 2П19.

Группа Черкизово опубликовала сильные операционные результаты за апрель: компания увеличила объем продаж курицы на 34% г/г, до 58,5 тыс. т, средняя цена составила 96,04 руб./кг (+8%), объем продаж свинины увеличился на 30% г/г, до 22,84 тыс. т, средняя цена реализации составила 96,9 руб./ кг (+1% г/г), объем продаж индейки сократился на 5% г/г, до 3,03 тыс. т, средняя цена реализации выросла на 26%, до 167,2 руб./кг.

О`Кей опубликовал операционные результаты за 1К19, согласно которым выручка ретейлера увеличилась на 0,7% г/г, до 39,4 млрд руб. Выручка сети дискаунтеров «Да» выросла на 36% г/г, до 3,99 млрд руб. LfL-продажи группы сократились на 1,3%, трафик — на 3,4%, увеличение размера среднего чека составило 2,2%. В 1К19 ретейлер открыл два дискаунтера (в Московской и Калужской областях), общее количество магазинов на 31 марта 2019 г. составило 162 шт. Торговая площадь увеличилась на 2,5% г/г, до 586,36 тыс. кв. м.

Группа НМТП увеличила консолидированный грузооборот за 1К19 на 2,7% г/г, до 35,95 млн т, грузооборот наливных грузов составил 26,5 млн т (+5,5% г/г) за счет увеличения грузооборота нефтепродуктов до 9,8 млн т (+6,1% г/г) и сырой нефти — до 16,4 млн т (+5,2% г/г); грузооборот навалочных грузов составил 3,68 млн т (-18,3% г/г) из-за падения грузооборота зерна на 35% г/г, до 2,2 млн т; грузооборот генеральных грузов увеличился до 4,09 млн т (+13,9% г/г) за счет роста грузооборота черных металлов и чугуна на 18,8% г/г, до 3,76 млн т; грузооборот контейнеров вырос до 1,51 млн т (+2,8% г/г).

ЧТПЗ в 1К19 сократил производство стальных труб на 28% г/г, до 258 тыс. т, после завершения отгрузки продукции под проекты Северный поток-2 и Турецкий поток, а также после снижения спроса в сегментах бесшовных горячекатаных труб и труб строительного сортамента. Отгрузка стальных труб в 1К19 сократилась на 21% г/г, до 166 тыс. т.

Новости компаний — дивиденды/выкуп и размещение акций

Правление Газпрома предложило увеличить размер дивидендов за 2018 г. до 16,61 руб./акция (ранее предлагало 10,43 руб.), что привело к росту котировок на 22% к концу недели.

Совет директоров Qiwi рекомендовал промежуточные дивиденды в размере $0,28/акция. Дивидендная доходность составит 2%. Дата закрытия реестра — 28 мая.

Совет директоров Ростелекома рекомендовал финальные дивиденды за 2018 г. в размере 2,5 руб./акция, что соответствует нашему прогнозу. Дивидендная доходность по обыкновенным акциям составит 3,1%, 3,8% — по привилегированным акциям. Дата закрытия реестра — 4 июля. Суммарный объем средств, направленных на дивиденды за весь 2018 г., составит 13,9 млрд руб., что составляет 93% от чистой прибыли компании по МСФО.

Совет директоров МГТС рекомендовал дивиденды за 2018 г. в размере 232 руб./акция. Дивидендная доходность составит 12%. Дата закрытия реестра — 11 июля.

Совет директоров Фосагро рекомендовал выплатить дивиденды в размере 72 руб./акция (24 руб./ГДР) из нераспределённой чистой прибыли на 31 марта 2019 г. Общая сумма выплат составит 9,3 млрд руб. Дивидендная доходность по акциям составит 3,1%. Дата закрытия реестра — 10 июля.

Совет директоров Globaltruck рекомендовал не выплачивать дивиденды за 2018 г., а рекомендованный размер дивиденда за 1К19 составил 1,72 руб./акция. Ожидаемая дивидендная доходность — 2,5%, дата закрытия реестра — 30 июня 2019 г.

Совет директоров Юнипро рекомендовал дивиденды за 2018 г. в размере 0,11 руб./акция. Дивидендная доходность составит 4%. Дата закрытия реестра — 19 мая.

МОЭСК по итогам 2018 г. планирует выплатить дивиденды в размере 0,059 руб./акция, что соответствует дивидендной доходности 8,5%. Дата закрытия реестра — 25 июня 2019 г.

Совет директоров МРСК Сибири рекомендовал дивиденды по итогам 2018 г. в размере 0,00102 руб./акция, ожидаемая дивидендная доходность — 0,5%, дата закрытия реестра — 24 июня 2019 г.

Лукойл сообщил о включении в повестку ГОСА, которое состоится 20 июня 2018 г., вопроса об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества. В случае принятия собранием решения по данному вопросу Lukoil Securities Limited, которая осуществляет приобретение акций в рамках текущей программы выкупа, заявит к продаже имеющиеся у нее акции ПАО «Лукойл». Приобретение обыкновенных акций будет осуществлено в рамках публичной оферты по цене 5 450 руб./акция, количество акций составит 35 млн штук. Если общее количество заявленных к продаже акций превысит 35 млн штук, акции будут приобретены у акционеров пропорционально заявленным требованиям. Мы ожидаем, что к моменту ГОСА котировки компании превысят 5450 руб. (в рамках нашей торговой идеи мы прогнозировали 5436 руб.).

Прочие новости

Сеть супермаркетов Перекресток, входящая в X5 Retail Group, открыла первую фабрику-кухню, которая позволит в 2,5 раза увеличить ассортимент продукции ready-to-eat и ready-to-cook в супермаркетах компании. На первом этапе фабрика-кухня будет обеспечивать более 400 Перекрестков на территории Москвы и Московской области, следующими территориями для доставки продукции из фабрики-кухни станут Санкт-Петербург и Нижний Новгород.

По данным Росавиации, в апреле российские авиакомпании перевезли 8,97 млн пассажиров, что на 12,1% превысило прошлогодний показатель. Компания Аэрофлот показала прирост перевозок ниже среднего — 2,1 млн (+ 8,3% г/г), компания Россия перевезла 801 тыс. пассажиров (+10,7%), Победа продолжает показывать существенный рост — до 760 тыс. пассажиров (+ 45,3% г/г). В целом по группе Аэрофлот пассажиропоток увеличился до 3,66 млн чел. (+14,9 г/г).

По данным Федеральной таможенной службы России, доходы Газпрома от экспорта газа в 1К19 выросли на 10,7% г/г, до $14,065 млрд., при этом объем экспорта газа снизился до 61,5 млрд куб. м (-0,4% г/г).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба