16 июля 2019 ITI Capital

Целевой уровень: 115 руб. Stop/Loss: 103 руб. Ожидаемая доходность: 6% Горизонт удержания позиции: 30 ноября 2019 г.

Мы считаем акции Аэрофлота интересными для инвестиций на фоне текущего снижения цен на авиатопливо и хеджирования 70% закупок авиатоплива компанией в 2019 г., что позволит стабилизировать основную статью операционных расходов авиаперевозчика (30% операционных издержек в 1К19).

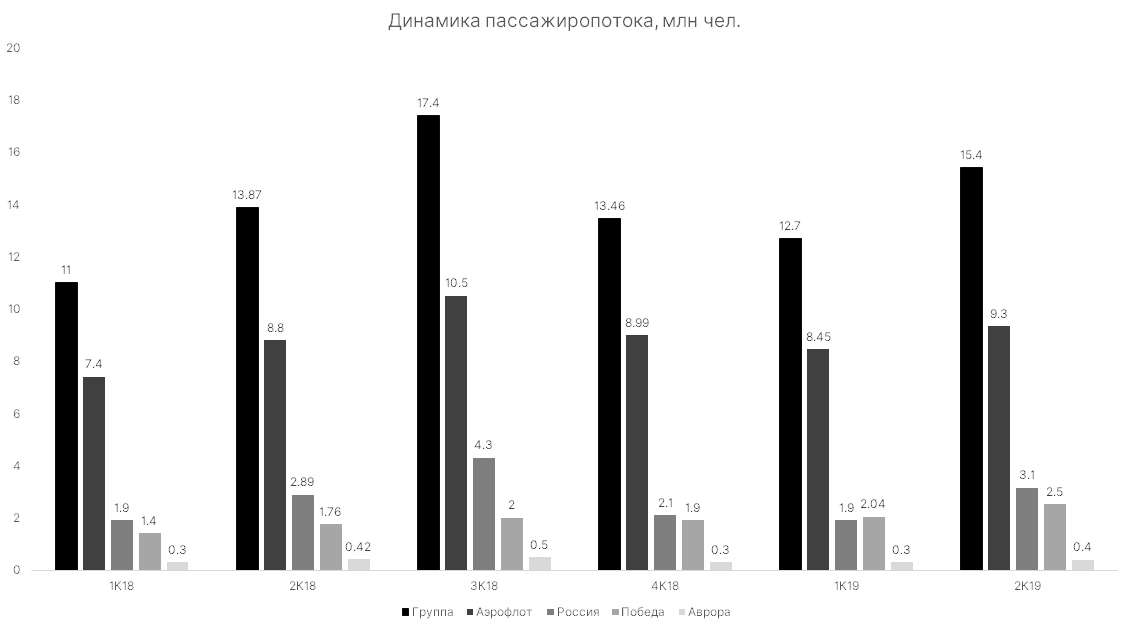

Публикация финансовых результатов за второй квартал (РСБУ в начале августа, МСФО — в конце августа) может стать триггером удорожания акций компании в связи с увеличением объема перевозок по группе за 2К19 на 11% г/г и ожидаемым ростом EBITDA маржи до 24–25% по сравнению с 15,5% в 1К19.

За 2019 г. Аэрофлот намерен увеличить выручку более чем на 10%, пассажиропоток на 9–10%. В рамках регионального развития до 2023 г. Сочи, Екатеринбург, Новосибирск станут внутристрановыми хабами, благодаря которым перевозки будут производиться, минуя Москву, а Красноярск станет международным хабом.

Мы считаем акции Аэрофлота интересными для инвестиций на фоне текущего снижения цен на авиатопливо и хеджирования 70% закупок авиатоплива компанией в 2019 г., что позволит стабилизировать основную статью операционных расходов авиаперевозчика (30% операционных издержек в 1К19).

Публикация финансовых результатов за второй квартал (РСБУ в начале августа, МСФО — в конце августа) может стать триггером удорожания акций компании в связи с увеличением объема перевозок по группе за 2К19 на 11% г/г и ожидаемым ростом EBITDA маржи до 24–25% по сравнению с 15,5% в 1К19.

За 2019 г. Аэрофлот намерен увеличить выручку более чем на 10%, пассажиропоток на 9–10%. В рамках регионального развития до 2023 г. Сочи, Екатеринбург, Новосибирск станут внутристрановыми хабами, благодаря которым перевозки будут производиться, минуя Москву, а Красноярск станет международным хабом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба