4 сентября 2019 ITI Capital

Рынки

В фокусе сегодня:

API представит статистику по недельным изменениям запасов нефти в США

Комиссия по мониторингу вопросов экономики и безопасности в отношениях США и Китая представит ежегодный доклад в Вашингтоне

Запланированы выступления ряда членов ФРС

Решение по ставке примет Банк Канады, прогноз — без изменений на уровне 1,75%

По нашим оценкам, российский рынок откроет торговую сессию среды в небольшом плюсе.

Во вторник Индекс Мосбиржи вырос незначительно, на 0,04%, РТС снизился на 0,44% на фоне продолжающегося ослабления рубля, который опустился к доллару и евро до 66,76 руб. и 73,25 руб. соответственно. Негативная динамика российской валюты связана с укреплением доллара к развивающимся валютами. Вчера в центре внимания было падения индийской рупии, которая обесценилась более чем на 1% из-за снижения роста ВВП впервые за более чем шесть лет, что в свою очередь увеличило вероятность снижения ставки и пересмотра прогнозов по макроэкономике. Долларовый индекс DXY обновил максимумы с мая 2016 г., что негативно скажется на США, крупнейшей экономике-импортере.

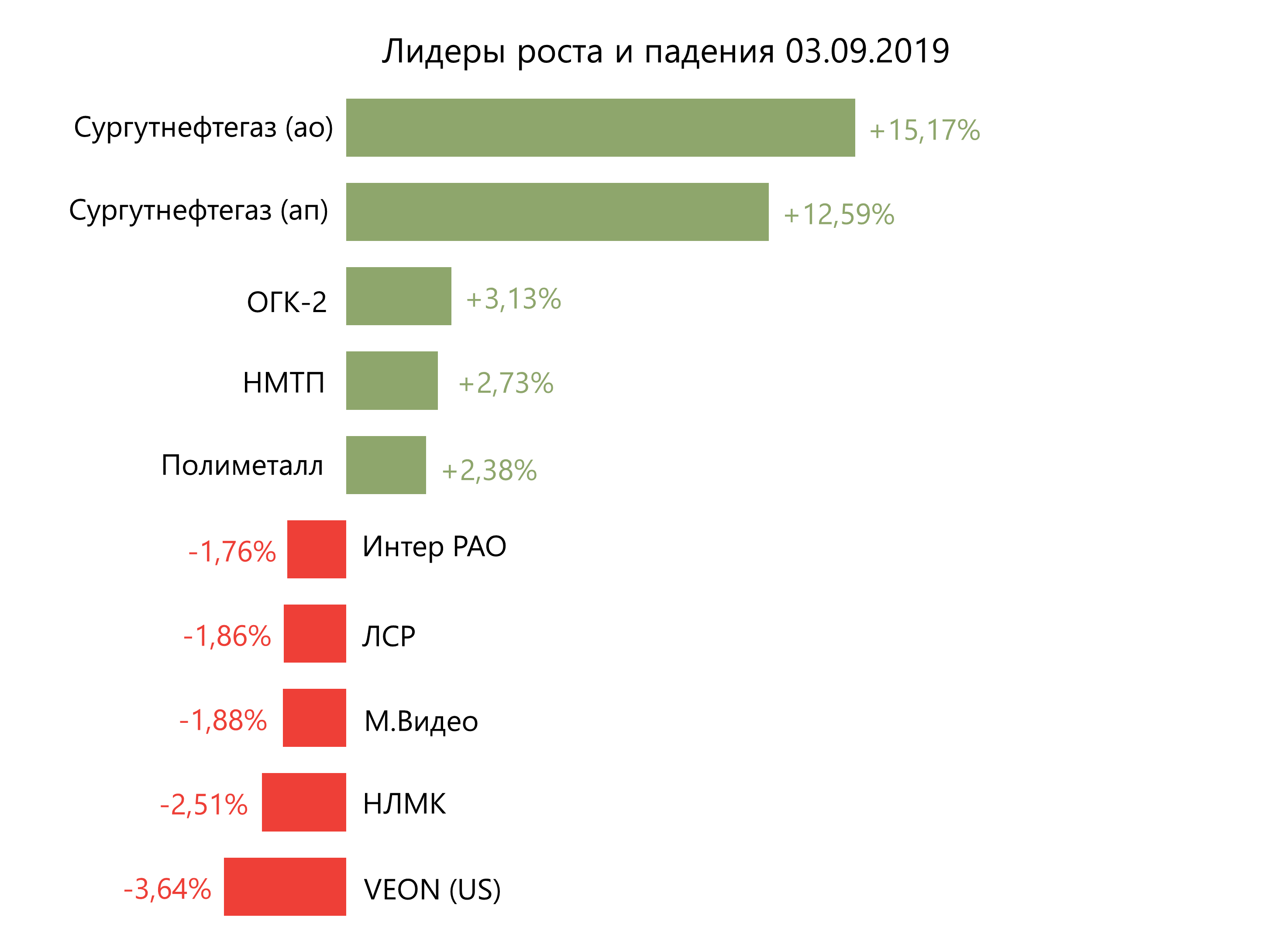

Лидерами роста стали Сургутнефтегаз (ао: +15,17%, ап: 12,59%), ОГК-2 (+3,13%), НМТП (+2,73%), Полиметалл (+2,38%). Рост спекулятивного интереса к бумагам Сургутнефтегаза продолжается третью торговую сессию в связи с созданием дочерней компании, которая будет заниматься вложениями в ценные бумаги. Никакого подтверждения возможного изменения структуры финансовых вложений компании (3 трлн руб. в депозитах на конец 2К19) или потенциального выкупа акций пока нет.

Привилегированные акции не отыграли весь рост в обыкновенных акциях и спред сохраняется минимальным, хотя должен быть с большим гэпом, учитывая высокие дивиденды по привилегированным акциям.

В числе аутсайдеров оказались Veon (-3,64%), НЛМК (-2,51%), М.Видео (-1,88%), ЛСР (-1,86%), Интер РАО (-1,76%).

Утром в среду Brent восстановился до $58,47/барр. после того, как достиг во вторник минимума почти за месяц из-за опасений, связанных с ослаблением мировой экономики, что может привести к снижению спроса на сырьё.

Публикация статистики по недельным запасам нефти в США была отложена на один день из-за выходного Дня труда в понедельник, API представит результаты сегодня, EIA — в четверг. По опросам Reuters, запасы сырой нефти в США, вероятно, сократились третью неделю подряд.

Цены на золото снизились, до $1537/унция, доходность десятилетних казначейских облигаций США выросла на 0,2 п.п., до 1,469%, после падения до 1,429% во вторник, что было самым низким уровнем с июля 2016 г.

Американские площадки закрылись в минусе после выхода статданных о сокращении производственного сектора США в августе, впервые с 2016 г., что усилило опасения относительно того, что затянувшиеся торговые споры между США и Китаем могут привести крупнейшую мировую экономику к рецессии. Индекс деловой активности производственного сектора США (ISM Manufacturing PMI) в августе составил 49,1 п. против прогнозируемых 51,2 п. Dow Jones отступил на 1,08%, S&P 500 снизился на 0,69%.

Во вторник Дональд Трамп вновь отметил успех в переговорах с КНР и призвал Пекин скорее заключать торговое соглашение. Президент США заявил, что в случае затягивания сделки до его переизбрания в следующем году, он станет «более жестким» в дискуссиях с Пекином.

В среду рынки Азии торгуются на положительной территории. Nikkei вырос на 0,12%, Shanghai прибавил 0,36%, после того как композитный Caixin PMI подтвердил рост деловой активности в Китае, составив в августе 51,6 п. против июльских 50.9 п.

Фондовые рынки Европы завершили торги вторника на отрицательной территории из-за неопределенности по вопросу Brexit. Euro Stoxx 50 потерял 0,34%.

CPI в еврозоне в июле ожидаемо вырос на 0,2% г/г и м/м.

Премьер-министр Великобритании и лидер Консервативной партии Борис Джонсон во вторник лишился большинства в палате общин после того, как депутат Филлип Ли объявил о выходе из Консервативной партии и перешел в ряды либерал-демократов, что означает, что правительство в Великобритании будет кабинетом меньшинства. Данная новость позитивна для курса британского фунта к доллару.

DXY снизился на 0,08%, S&P 500 futures вырос на 0,55%.

Новости

Татнефть сообщила о росте добычи нефти за январь-август 2019 г. до 19,93 млн т, что на 3,1% выше прошлогоднего показателя. Объем производства нефтепродуктов комплексом ТАНЕКО выросло на 8,9% г/г, до 6,36 млн т.

Аптеки 36,6 планируют открыть врачебные кабинеты в аптеках. Врачи будут проводить обследования и выписывать рецепты на месте. Развитие новых направлений — попытка компенсировать низкую маржу при продаже лекарств, сообщает РБК.

Группа Россети подписала трехлетний меморандум с Erdenes Mongol. Компании будут развивать интеграционные связи энергосистем Северо-Восточной Азии, в том числе усиливать электроэнергетическую систему и развивать электроэнергетическую инфраструктуру в горнодобывающей промышленности Монголии.

Veon объявил о повышении прогноза роста показателя EBITDA в 2019 г. до не менее 4%, ранее рост ожидался в диапазоне 1–6%. Прогнозы по росту выручки и FCF не изменились. Компания также намерена с 2020 г. внести изменения в дивидендную политику, которые будут предусматривать дивидендные выплаты в размере не менее 50% FCF.m Veon провел день инвестора, в рамках которого презентовал стратегию. В течение 1,5 лет планирует улучшить позиции компании на российском телеком-рынке с помощью инвестиций в новые продукты.Услуги будут фокусироваться на технологиях, связанных с big data и искусственным интеллектом. Veon планирует увеличивать количество услуг b2b. Компания рассматривает возможность увеличения доли в пакистанском бизнесе путем реализации пут-опциона на выкуп миноритарной доли в операторе Warid, поскольку пакистанский бизнес обеспечивает для VEON органический рост выручки наряду с Россией и Украиной. В июле клиентская база пакистанского актива (Jazz), который входит в контур GTH, выросла на 7,2% г/г, до 59,5 млн чел. Veon объявил об обновлении дивидендной политики, которая предусматривает выплаты в размере не менее 50% от FCF после вычета расходов от получения лицензий на частоты. Дивидендная политика вступит в силу с 2020 г.

В фокусе сегодня:

API представит статистику по недельным изменениям запасов нефти в США

Комиссия по мониторингу вопросов экономики и безопасности в отношениях США и Китая представит ежегодный доклад в Вашингтоне

Запланированы выступления ряда членов ФРС

Решение по ставке примет Банк Канады, прогноз — без изменений на уровне 1,75%

По нашим оценкам, российский рынок откроет торговую сессию среды в небольшом плюсе.

Во вторник Индекс Мосбиржи вырос незначительно, на 0,04%, РТС снизился на 0,44% на фоне продолжающегося ослабления рубля, который опустился к доллару и евро до 66,76 руб. и 73,25 руб. соответственно. Негативная динамика российской валюты связана с укреплением доллара к развивающимся валютами. Вчера в центре внимания было падения индийской рупии, которая обесценилась более чем на 1% из-за снижения роста ВВП впервые за более чем шесть лет, что в свою очередь увеличило вероятность снижения ставки и пересмотра прогнозов по макроэкономике. Долларовый индекс DXY обновил максимумы с мая 2016 г., что негативно скажется на США, крупнейшей экономике-импортере.

Лидерами роста стали Сургутнефтегаз (ао: +15,17%, ап: 12,59%), ОГК-2 (+3,13%), НМТП (+2,73%), Полиметалл (+2,38%). Рост спекулятивного интереса к бумагам Сургутнефтегаза продолжается третью торговую сессию в связи с созданием дочерней компании, которая будет заниматься вложениями в ценные бумаги. Никакого подтверждения возможного изменения структуры финансовых вложений компании (3 трлн руб. в депозитах на конец 2К19) или потенциального выкупа акций пока нет.

Привилегированные акции не отыграли весь рост в обыкновенных акциях и спред сохраняется минимальным, хотя должен быть с большим гэпом, учитывая высокие дивиденды по привилегированным акциям.

В числе аутсайдеров оказались Veon (-3,64%), НЛМК (-2,51%), М.Видео (-1,88%), ЛСР (-1,86%), Интер РАО (-1,76%).

Утром в среду Brent восстановился до $58,47/барр. после того, как достиг во вторник минимума почти за месяц из-за опасений, связанных с ослаблением мировой экономики, что может привести к снижению спроса на сырьё.

Публикация статистики по недельным запасам нефти в США была отложена на один день из-за выходного Дня труда в понедельник, API представит результаты сегодня, EIA — в четверг. По опросам Reuters, запасы сырой нефти в США, вероятно, сократились третью неделю подряд.

Цены на золото снизились, до $1537/унция, доходность десятилетних казначейских облигаций США выросла на 0,2 п.п., до 1,469%, после падения до 1,429% во вторник, что было самым низким уровнем с июля 2016 г.

Американские площадки закрылись в минусе после выхода статданных о сокращении производственного сектора США в августе, впервые с 2016 г., что усилило опасения относительно того, что затянувшиеся торговые споры между США и Китаем могут привести крупнейшую мировую экономику к рецессии. Индекс деловой активности производственного сектора США (ISM Manufacturing PMI) в августе составил 49,1 п. против прогнозируемых 51,2 п. Dow Jones отступил на 1,08%, S&P 500 снизился на 0,69%.

Во вторник Дональд Трамп вновь отметил успех в переговорах с КНР и призвал Пекин скорее заключать торговое соглашение. Президент США заявил, что в случае затягивания сделки до его переизбрания в следующем году, он станет «более жестким» в дискуссиях с Пекином.

В среду рынки Азии торгуются на положительной территории. Nikkei вырос на 0,12%, Shanghai прибавил 0,36%, после того как композитный Caixin PMI подтвердил рост деловой активности в Китае, составив в августе 51,6 п. против июльских 50.9 п.

Фондовые рынки Европы завершили торги вторника на отрицательной территории из-за неопределенности по вопросу Brexit. Euro Stoxx 50 потерял 0,34%.

CPI в еврозоне в июле ожидаемо вырос на 0,2% г/г и м/м.

Премьер-министр Великобритании и лидер Консервативной партии Борис Джонсон во вторник лишился большинства в палате общин после того, как депутат Филлип Ли объявил о выходе из Консервативной партии и перешел в ряды либерал-демократов, что означает, что правительство в Великобритании будет кабинетом меньшинства. Данная новость позитивна для курса британского фунта к доллару.

DXY снизился на 0,08%, S&P 500 futures вырос на 0,55%.

Новости

Татнефть сообщила о росте добычи нефти за январь-август 2019 г. до 19,93 млн т, что на 3,1% выше прошлогоднего показателя. Объем производства нефтепродуктов комплексом ТАНЕКО выросло на 8,9% г/г, до 6,36 млн т.

Аптеки 36,6 планируют открыть врачебные кабинеты в аптеках. Врачи будут проводить обследования и выписывать рецепты на месте. Развитие новых направлений — попытка компенсировать низкую маржу при продаже лекарств, сообщает РБК.

Группа Россети подписала трехлетний меморандум с Erdenes Mongol. Компании будут развивать интеграционные связи энергосистем Северо-Восточной Азии, в том числе усиливать электроэнергетическую систему и развивать электроэнергетическую инфраструктуру в горнодобывающей промышленности Монголии.

Veon объявил о повышении прогноза роста показателя EBITDA в 2019 г. до не менее 4%, ранее рост ожидался в диапазоне 1–6%. Прогнозы по росту выручки и FCF не изменились. Компания также намерена с 2020 г. внести изменения в дивидендную политику, которые будут предусматривать дивидендные выплаты в размере не менее 50% FCF.m Veon провел день инвестора, в рамках которого презентовал стратегию. В течение 1,5 лет планирует улучшить позиции компании на российском телеком-рынке с помощью инвестиций в новые продукты.Услуги будут фокусироваться на технологиях, связанных с big data и искусственным интеллектом. Veon планирует увеличивать количество услуг b2b. Компания рассматривает возможность увеличения доли в пакистанском бизнесе путем реализации пут-опциона на выкуп миноритарной доли в операторе Warid, поскольку пакистанский бизнес обеспечивает для VEON органический рост выручки наряду с Россией и Украиной. В июле клиентская база пакистанского актива (Jazz), который входит в контур GTH, выросла на 7,2% г/г, до 59,5 млн чел. Veon объявил об обновлении дивидендной политики, которая предусматривает выплаты в размере не менее 50% от FCF после вычета расходов от получения лицензий на частоты. Дивидендная политика вступит в силу с 2020 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба