4 декабря 2019 Financial One Кудрявцева Яна

На этой неделе независимое агентство США Energy Information Administration сообщило важную новость: в сентябре США стали нетто-экспортером нефтепродуктов.

США экспортировали больше нефти, чем импортировали, впервые с тех пор, как правительство начало вести учет нефтяной промышленности в 1949 году. Событие назвали ключевым этапом в развитии американской нефтяной промышленности.

На самом деле, событие действительно важное. В целом США вывезли на 89 тысяч баррелей больше, чем ввезли – достойный результат для крупнейшего в мире производителя нефти. По общему объему добычи США занимают лидирующее положение вот уже на протяжении последних шести лет. На долю страны приходится почти 18 млн баррелей в день, что составляет около 18% мировой добычи нефти. Большая часть прироста добычи приходится на огромный Пермский бассейн Западного Техаса – второе по величине нефтяное месторождение в мире.

В целом энергетическая отрасль на данный момент демонстрирует большой потенциал для инвесторов. Начало добычи нефти из новых месторождений и переход к чистой энергии всегда сопряжены с большими расходами, так что компании стремятся привлечь новые инвестиции. Приток средств помогает оплачивать новые мощности, благодаря которым свободный денежный поток и прибыль фирмы увеличиваются, а это, в свою очередь, привлекает все больше новых инвесторов. Многие энергетические компании пытаются ускорить данный процесс, делясь своим заработком с акционерами в виде высоких дивидендных выплат.

Итак, эксперты TipRanks составили список из трех энергетических компаний с высокими оценками от топовых аналитиков, значительным потенциалом роста и огромными дивидендными выплатами. Дивидендная доходность каждой из них составляет более 11%. Ниже расскажем о компаниях подробнее.

1. Kimbell Royalty Partners

Нефтяной бум в Северной Америке вполне реален, так что компании, занимающиеся разведкой и буровыми работами в нефтегазовой отрасли, могут похвастаться отличным положением дел. Лет 40 назад была популярна следующая шутка: «При открытии счета техасский банк предлагает на выбор тостер или нефтяную скважину. Что выбирают клиенты? Конечно же, тостер». Но шутка перестала быть смешной, поскольку добыча нефти в Техасе снова стала прибыльным делом.

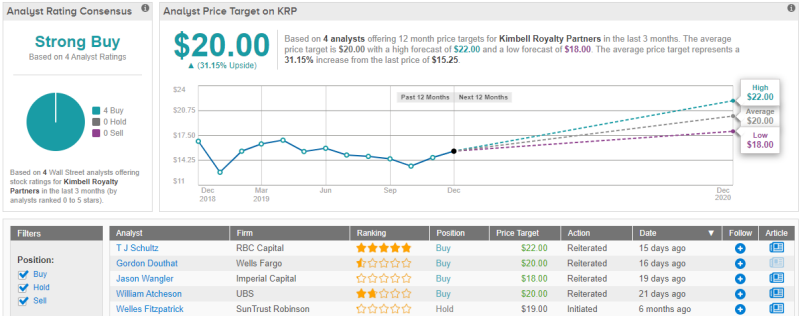

Одним из главных победителей можно назвать Kimbell Royalty. Компания является основным игроком в Пермском бассейне и в формациях Eagle Ford в Техасе, а также в Баккеновской формации, расположенной в крупнейшем нефтегазоносном бассейне Уиллистон в Северной Америке. Основным направлением деятельности компании является Пермский бассейн, где она контролирует более 40 тысяч буровых установок, что составляет около 43% от общего количества действующих скважин.

Успех Kimbell Royalty можно оценить по ее рекордно высокой выручке в третьем квартале 2019 года, о которой компания сообщила ранее в этом месяце. Выручка составила $33 млн, что на 79% больше, чем в прошлом году. Основным драйвером роста финансовых показателей стало приобретение конкурентов Haymaker и Phillips. Тем не менее, несмотря на увеличение выручки, компания столкнулась и с чистым убытком в $0,73 на акцию. Руководство объяснило это разовыми расходами, связанными с переоценкой активов.

Руководство Kimbell Royalty использовало свободный денежный поток для выплаты щедрых дивидендов в размере $0,42 в квартал или $1,68 на акцию в годовом исчислении. Доходность составляет 11,7%, что более чем в 5 раз превышает средний показатель по индексу S&P 500. За последний год компания увеличила свои дивиденды.

Аналитик Гордон Даутат из Wells Fargo в своем недавнем отчете по акциям Kimbell Royalty отметил, что компания постепенно продвигается вперед. Он написал следующее: «С момента дебюта на бирже в 2017 году Kimbell Royalty почти утроила свою площадь нефтяных месторождений и более чем в три раза увеличила добычу за этот период. Мы ожидаем, что активность в сфере слияний и поглощений останется ключевой составляющей стратегии компании и в будущем».

Даутат рекомендует покупать акции Kimbell Royalty. Его ценовой ориентир составляет $20 за одну ценную бумагу, что подразумевает потенциал роста на 32%. В целом аналитики настроены так же позитивно. По отношению к компании рынок настроен в основном оптимистично, а средний ценовой ориентир равен $20 за акцию.

2. Gaslog Partners

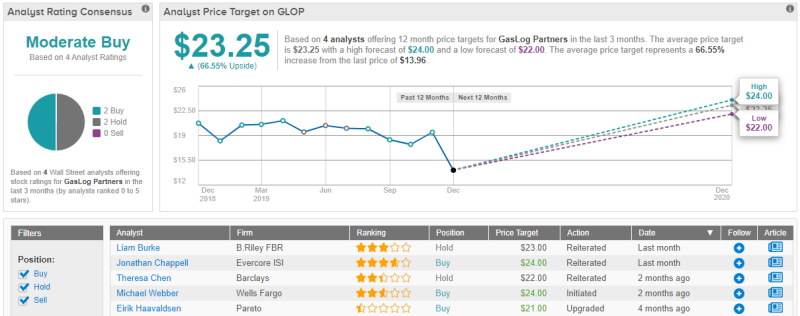

Нефть – не единственный ресурс, выкачиваемый из скважин на техасских и других месторождениях. Природный газ и газоконденсатные жидкости также встречаются в изобилии, иногда даже в больших количествах, чем нефть. Газ пользуется высоким спросом как более чистая альтернатива нефтяному топливу и используется для приготовления пищи, отопления и даже в качестве альтернативного топлива для автомобилей. Однако для вывода газа на рынок требуется специализированная инфраструктурная сеть, и именно здесь Gaslog Partners вступает в игру.

Данная компания владеет и управляет специализированными судами, которые перемещают газ и газопродукты в жидкой форме под давлением по всему океану. Компания является 100% владельцем 15 СПГ-танкеров, занимающихся как активной транспортировкой, так и хранением.

В недавнем отчете о финансовых результатах за третий квартал 2019 года Gaslog удалось немного превзойти прогнозы по выручке – $96,5 млн оказались на 1,3% выше ожиданий аналитиков. Тем не менее прибыль на акцию составила $0,43, что ниже прогноза в $0,50. Свободный денежный поток вырос на 26% по сравнению с аналогичным периодом прошлого года – такой результат объяснят квартальные дивиденды компании в размере $0,55. При $2,20 в год дивидендная доходность составляет внушительные 15,1% по сравнению со средним значением S&P всего ~2%.

Джонатан Чаппелл, аналитик из Evercore ISI, видит в Gaslog большой потенциал для поддержания текущих уровней производительности. По его словам, «долгосрочные тайм-чартеры с фиксированной ставкой плюс низкие уровни безубыточности, связанные с хорошо управляемой структурой капитала, позволили Gaslog увеличить свою годовую дистрибуцию в среднем на 8% за последние 5 лет и теперь должны обеспечить компании стабильность денежных потоков для поддержания текущей производительности, даже несмотря на то что некоторые тайм-чартеры истекают уже в следующем году…».

Чаппелл рекомендует покупать акции Gaslog, а его ценовой ориентир в $24 за штуку предполагает высокий потенциал роста в 65%.

Аналитик Jefferies Рэнди Гиванс также оптимистично настроен в отношении будущего Gaslog, поскольку считает, что отрасль СПГ в целом является хорошей позицией. В своей недавней заметке он написал: «Мы считаем, что фундаментальные показатели рынка транспортировки СПГ будут продолжать значительно улучшаться, поскольку рост спроса на перевозки СПГ, скорее всего, продолжит опережать предложение в течение ближайших кварталов и лет». Гиванс установил ценовой ориентир в $26 за одну акцию, что указывает на потенциал роста в 78%.

На самом деле, Уолл-стрит делится на «быков» и «медведей», если речь идет о потенциале роста Gaslog и возможностях компании на рынке. Тем не менее средний ценовой ориентир составляет $23,25 за акцию, что означает почти 67% потенциального роста от текущих уровней. В общем, что пока что «быки» преобладают.

3. Genesis Energy LP

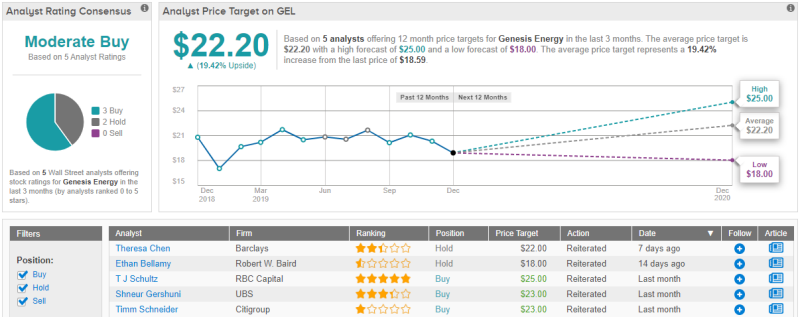

Давайте ненадолго забудем о США и отправимся в Новую Зеландию, где Genesis является ведущим поставщиком электроэнергии. Данная компания – крупнейший в стране ритейлер электроэнергии и газа, обслуживающий более 650 тысяч клиентов.

Genesis продает электроэнергию, которую производит на ряде обычных электростанций и гидроэлектростанций общей мощностью более 1600 мегаватт. Компания также инвестирует в экологически чистую энергию и участвует в развитии двух крупных ветровых электростанций.

Третий квартал был сложным для Genesis – как выручка, так и прибыль компании сократились по сравнению с прошлым годом. Выручка составила $621,7 млн, что на 14% ниже прогнозов, в то время как прибыль на акцию оказалась на уровне $0,1 – на $0,12 ниже ожиданий аналитиков. Денежный поток Genesis также сократился до $136,1 млн по сравнению с $156,7 млн в аналогичном квартале прошлого года.

Но даже несмотря на это, компании вполне хватило свободных денег, чтобы продолжить выплачивать своим акционерам щедрые дивиденды в размере $0,55 на акцию. При $2,20 в годовом исчислении дивидендная доходность составляет аж 11,6%. Это почти в 6 раз выше, чем средняя доходность компаний, входящих в индекс S&P. Что еще более важно, Genesis стабильно увеличивает свои выплаты вот уже в течение последних двух лет.

Т. Дж. Шульц, аналитик RBC Capital, настроен оптимистично по отношению к Genesis. Он считает, что компания в целом готова к достижению новых результатов. Он пишет: «Мы сохраняем конструктивную позицию в отношении Genesis, несмотря на некоторую волатильность прибыли компании от квартала к кварталу … Мы считаем, что Genesis способна сгенерировать положительный свободный денежный поток в 2020 году, что объясняет нашу убежденность в значительном снижении долговой нагрузки компании в течение следующих нескольких лет…»

Ценовой ориентир Шульца в отношении акций Genesis равен $25 за штуку, что предполагает потенциальный рост на 31%. Аналитик подтвердил свою рекомендацию «покупать».

Обратите внимание на то, что высокие расходы компании на инвестиции в чистую энергию, а также волатильность ее прибыльности являются весомыми причинами для осторожности. Тем не менее на рынке Новой Зеландии Genesis лидирует – данный фактор значительным образом улучшает ее общее положение.

За последние три месяца трое аналитиков установили рекомендацию «покупать» в отношении акций Genesis. При этом двое аналитиков советуют удерживать бумаги компании. Средний ценовой ориентир находится на уровне $22,20, так что потенциал роста составляет 20% от текущих уровней.

США экспортировали больше нефти, чем импортировали, впервые с тех пор, как правительство начало вести учет нефтяной промышленности в 1949 году. Событие назвали ключевым этапом в развитии американской нефтяной промышленности.

На самом деле, событие действительно важное. В целом США вывезли на 89 тысяч баррелей больше, чем ввезли – достойный результат для крупнейшего в мире производителя нефти. По общему объему добычи США занимают лидирующее положение вот уже на протяжении последних шести лет. На долю страны приходится почти 18 млн баррелей в день, что составляет около 18% мировой добычи нефти. Большая часть прироста добычи приходится на огромный Пермский бассейн Западного Техаса – второе по величине нефтяное месторождение в мире.

В целом энергетическая отрасль на данный момент демонстрирует большой потенциал для инвесторов. Начало добычи нефти из новых месторождений и переход к чистой энергии всегда сопряжены с большими расходами, так что компании стремятся привлечь новые инвестиции. Приток средств помогает оплачивать новые мощности, благодаря которым свободный денежный поток и прибыль фирмы увеличиваются, а это, в свою очередь, привлекает все больше новых инвесторов. Многие энергетические компании пытаются ускорить данный процесс, делясь своим заработком с акционерами в виде высоких дивидендных выплат.

Итак, эксперты TipRanks составили список из трех энергетических компаний с высокими оценками от топовых аналитиков, значительным потенциалом роста и огромными дивидендными выплатами. Дивидендная доходность каждой из них составляет более 11%. Ниже расскажем о компаниях подробнее.

1. Kimbell Royalty Partners

Нефтяной бум в Северной Америке вполне реален, так что компании, занимающиеся разведкой и буровыми работами в нефтегазовой отрасли, могут похвастаться отличным положением дел. Лет 40 назад была популярна следующая шутка: «При открытии счета техасский банк предлагает на выбор тостер или нефтяную скважину. Что выбирают клиенты? Конечно же, тостер». Но шутка перестала быть смешной, поскольку добыча нефти в Техасе снова стала прибыльным делом.

Одним из главных победителей можно назвать Kimbell Royalty. Компания является основным игроком в Пермском бассейне и в формациях Eagle Ford в Техасе, а также в Баккеновской формации, расположенной в крупнейшем нефтегазоносном бассейне Уиллистон в Северной Америке. Основным направлением деятельности компании является Пермский бассейн, где она контролирует более 40 тысяч буровых установок, что составляет около 43% от общего количества действующих скважин.

Успех Kimbell Royalty можно оценить по ее рекордно высокой выручке в третьем квартале 2019 года, о которой компания сообщила ранее в этом месяце. Выручка составила $33 млн, что на 79% больше, чем в прошлом году. Основным драйвером роста финансовых показателей стало приобретение конкурентов Haymaker и Phillips. Тем не менее, несмотря на увеличение выручки, компания столкнулась и с чистым убытком в $0,73 на акцию. Руководство объяснило это разовыми расходами, связанными с переоценкой активов.

Руководство Kimbell Royalty использовало свободный денежный поток для выплаты щедрых дивидендов в размере $0,42 в квартал или $1,68 на акцию в годовом исчислении. Доходность составляет 11,7%, что более чем в 5 раз превышает средний показатель по индексу S&P 500. За последний год компания увеличила свои дивиденды.

Аналитик Гордон Даутат из Wells Fargo в своем недавнем отчете по акциям Kimbell Royalty отметил, что компания постепенно продвигается вперед. Он написал следующее: «С момента дебюта на бирже в 2017 году Kimbell Royalty почти утроила свою площадь нефтяных месторождений и более чем в три раза увеличила добычу за этот период. Мы ожидаем, что активность в сфере слияний и поглощений останется ключевой составляющей стратегии компании и в будущем».

Даутат рекомендует покупать акции Kimbell Royalty. Его ценовой ориентир составляет $20 за одну ценную бумагу, что подразумевает потенциал роста на 32%. В целом аналитики настроены так же позитивно. По отношению к компании рынок настроен в основном оптимистично, а средний ценовой ориентир равен $20 за акцию.

2. Gaslog Partners

Нефть – не единственный ресурс, выкачиваемый из скважин на техасских и других месторождениях. Природный газ и газоконденсатные жидкости также встречаются в изобилии, иногда даже в больших количествах, чем нефть. Газ пользуется высоким спросом как более чистая альтернатива нефтяному топливу и используется для приготовления пищи, отопления и даже в качестве альтернативного топлива для автомобилей. Однако для вывода газа на рынок требуется специализированная инфраструктурная сеть, и именно здесь Gaslog Partners вступает в игру.

Данная компания владеет и управляет специализированными судами, которые перемещают газ и газопродукты в жидкой форме под давлением по всему океану. Компания является 100% владельцем 15 СПГ-танкеров, занимающихся как активной транспортировкой, так и хранением.

В недавнем отчете о финансовых результатах за третий квартал 2019 года Gaslog удалось немного превзойти прогнозы по выручке – $96,5 млн оказались на 1,3% выше ожиданий аналитиков. Тем не менее прибыль на акцию составила $0,43, что ниже прогноза в $0,50. Свободный денежный поток вырос на 26% по сравнению с аналогичным периодом прошлого года – такой результат объяснят квартальные дивиденды компании в размере $0,55. При $2,20 в год дивидендная доходность составляет внушительные 15,1% по сравнению со средним значением S&P всего ~2%.

Джонатан Чаппелл, аналитик из Evercore ISI, видит в Gaslog большой потенциал для поддержания текущих уровней производительности. По его словам, «долгосрочные тайм-чартеры с фиксированной ставкой плюс низкие уровни безубыточности, связанные с хорошо управляемой структурой капитала, позволили Gaslog увеличить свою годовую дистрибуцию в среднем на 8% за последние 5 лет и теперь должны обеспечить компании стабильность денежных потоков для поддержания текущей производительности, даже несмотря на то что некоторые тайм-чартеры истекают уже в следующем году…».

Чаппелл рекомендует покупать акции Gaslog, а его ценовой ориентир в $24 за штуку предполагает высокий потенциал роста в 65%.

Аналитик Jefferies Рэнди Гиванс также оптимистично настроен в отношении будущего Gaslog, поскольку считает, что отрасль СПГ в целом является хорошей позицией. В своей недавней заметке он написал: «Мы считаем, что фундаментальные показатели рынка транспортировки СПГ будут продолжать значительно улучшаться, поскольку рост спроса на перевозки СПГ, скорее всего, продолжит опережать предложение в течение ближайших кварталов и лет». Гиванс установил ценовой ориентир в $26 за одну акцию, что указывает на потенциал роста в 78%.

На самом деле, Уолл-стрит делится на «быков» и «медведей», если речь идет о потенциале роста Gaslog и возможностях компании на рынке. Тем не менее средний ценовой ориентир составляет $23,25 за акцию, что означает почти 67% потенциального роста от текущих уровней. В общем, что пока что «быки» преобладают.

3. Genesis Energy LP

Давайте ненадолго забудем о США и отправимся в Новую Зеландию, где Genesis является ведущим поставщиком электроэнергии. Данная компания – крупнейший в стране ритейлер электроэнергии и газа, обслуживающий более 650 тысяч клиентов.

Genesis продает электроэнергию, которую производит на ряде обычных электростанций и гидроэлектростанций общей мощностью более 1600 мегаватт. Компания также инвестирует в экологически чистую энергию и участвует в развитии двух крупных ветровых электростанций.

Третий квартал был сложным для Genesis – как выручка, так и прибыль компании сократились по сравнению с прошлым годом. Выручка составила $621,7 млн, что на 14% ниже прогнозов, в то время как прибыль на акцию оказалась на уровне $0,1 – на $0,12 ниже ожиданий аналитиков. Денежный поток Genesis также сократился до $136,1 млн по сравнению с $156,7 млн в аналогичном квартале прошлого года.

Но даже несмотря на это, компании вполне хватило свободных денег, чтобы продолжить выплачивать своим акционерам щедрые дивиденды в размере $0,55 на акцию. При $2,20 в годовом исчислении дивидендная доходность составляет аж 11,6%. Это почти в 6 раз выше, чем средняя доходность компаний, входящих в индекс S&P. Что еще более важно, Genesis стабильно увеличивает свои выплаты вот уже в течение последних двух лет.

Т. Дж. Шульц, аналитик RBC Capital, настроен оптимистично по отношению к Genesis. Он считает, что компания в целом готова к достижению новых результатов. Он пишет: «Мы сохраняем конструктивную позицию в отношении Genesis, несмотря на некоторую волатильность прибыли компании от квартала к кварталу … Мы считаем, что Genesis способна сгенерировать положительный свободный денежный поток в 2020 году, что объясняет нашу убежденность в значительном снижении долговой нагрузки компании в течение следующих нескольких лет…»

Ценовой ориентир Шульца в отношении акций Genesis равен $25 за штуку, что предполагает потенциальный рост на 31%. Аналитик подтвердил свою рекомендацию «покупать».

Обратите внимание на то, что высокие расходы компании на инвестиции в чистую энергию, а также волатильность ее прибыльности являются весомыми причинами для осторожности. Тем не менее на рынке Новой Зеландии Genesis лидирует – данный фактор значительным образом улучшает ее общее положение.

За последние три месяца трое аналитиков установили рекомендацию «покупать» в отношении акций Genesis. При этом двое аналитиков советуют удерживать бумаги компании. Средний ценовой ориентир находится на уровне $22,20, так что потенциал роста составляет 20% от текущих уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба