Прошедшая неделя совершенно обоснованно вызывала большие волнения, и ее события еще будут оказывать влияние на будущие движения рынков. Одно только перечисление прошедших важнейших событий до сих пор вызывает трепет. Чего стоят, например, результаты выборов в Великобритании. Сага о Брекзит порядком измучила жителей Туманного Альбиона и в результате выборы в парламент принесли убедительную победу премьеру Борису Джонсу. Значит, дело о Brexit в скором времени перейдет из «парламентско-непарламентской» стадии уже в практическую плоскость.

А начиналась прошлая неделя с известий о решениях WADA по России. А через пару дней стало известно, что Международный комитет сената США одобрил законопроект, который обязывает госсекретаря решить вопрос об объявлении России спонсором терроризма. Такие решения стали сильным негативным фоном для встречи в Нормандском формате. Но там Россию все же не смогли прогнуть на изменения подписанных ранее Минских договоренностей. В результате Украина, уже в лице нового руководства, еще один раз подписалась под ними. А вот поднимавшиеся на встрече вопросы по транзиту газа пока остаются в подвешенном состоянии. Однако сам факт диалога на высшем уровне настраивает на некоторый оптимизм. Да и позиции по газу, с которыми Россия подходит к началу следующего года, остаются достаточно сильными. Нашим контрагентам попросту не получится игнорировать фактор завершающихся новых газовых «потоков». Вот и Болгария это почувствовала и именно в день переговоров заявила о своей готовности транспортировать в Европу газ Турецкого потока. Но главные страсти теперь вокруг «Северного потока-2» и они на стыке года будут продолжать тревожить цены энергоносителей и акций нефтегазового сектора, а особенно акций Газпрома.

В конце недели порадовало решение ЦБ РФ по очередному снижению ключевой ставки на 0,25%. Это уже пятое в проходящем году снижение ставки, в результате которого она опустилась до 6,25%. А вот Комитет по открытым рынкам ФРС США на заседании в среду ожидаемо сохранил ставки на достигнутом уровне. Но зато по следам заседания было объявлено о значительном увеличении финансового стимулирования, которое все еще упорно называют «Не QE». В результате принятых решений угроза оголения долларовой ликвидности в новогодние праздники резко снизилась. Это привело к ослаблению доллара (что давало заметный вклад в подрастание цен нефти). Впрочем, и ЕЦБ тоже дает намеки о щедрости. Правда, на прошедшем 12 декабря заседании ЕЦБ ставка была просто сохранена на нулевом уровне.

Самым главным (формально позитивным) событием недели стали известия о подписании первой фазы торгового соглашения США и Китая. Хотя его секретность стала большой ложкой дегтя, и позволила окрестить такое подписание «неподписанием». (И здесь Новояз упорно пробивает себе дорогу). Но хотя бы США не вводят новых экспортных пошлин. Такие вот сложные игры идут вокруг этой торговой сделки. Из закончившегося в пятницу гейма затянувшейся игры можно заключить, что Трамп был вынужден смириться с необходимостью приостановки острой фазы торговых войн, и далее будет более покладистым, возможно, уже до президентских выборов. Так что, несмотря на секретность и связанную с этим «потешность» объявленной первой фазы сделки, даже объявление о заключении «чего-то там» станет позитивным фактором для мировой экономики.

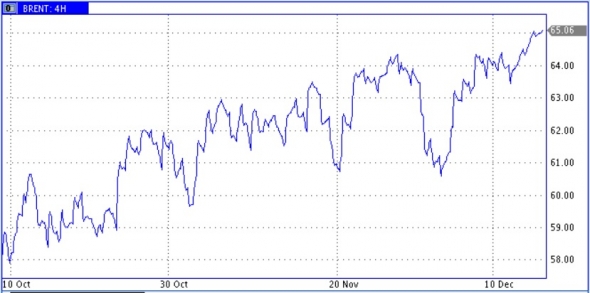

На динамике цен фондовых рынков она уже отразилась позитивными ценовыми сдвигами. Да и нефтяные цены на пришедших известиях тоже получили некоторую поддержку. В результате цена Брент вновь подобралась к 65 долларам за баррель. Не забываем, что цены нефти «подбадривают» еще и недавние решения ОПЕК+ по увеличению сокращения добычи странами соглашения с 1,2 Мб/д до 1,7 Мб/д. А дополнительные обязательства со стороны Саудовской Аравией по сокращению добычи еще на 0,4 Мб/д является, несомненно, позитивным факторам, которые позволяют рассчитывать на дальнейший рост цены. По крайней мере, оптимистичным представляется начало приближающегося года.

А накал текущих событий будет постепенно ослабевать, уступая место предпраздничным настроениям. Так что рынок нефти на этой неделе сможет с бОльшим вниманием отреагировать на выходящие текущие данные по запасам и добыче нефти в США, тем более что там на прошлой неделе были обозначены интересные движения. Впрочем, и на наступающей неделе кроме текущих данных рынкам тоже будет о чем поволноваться. Так, в среду ожидается голосование нижней палаты Конгресса США за импичмент. Хотя все знают, что Сенат не поддержит импичмент Трампу, но даже и само решение нижней палаты станет негативным событием для рынков. Однако степень воздействия на цены нефти подобных событий оценить заранее сложно. Тем более что такое воздействие будет происходить при изменениях веса индекса доллара. Так что впереди у рынка последняя полноценная и еще вполне интересная неделя.

А начиналась прошлая неделя с известий о решениях WADA по России. А через пару дней стало известно, что Международный комитет сената США одобрил законопроект, который обязывает госсекретаря решить вопрос об объявлении России спонсором терроризма. Такие решения стали сильным негативным фоном для встречи в Нормандском формате. Но там Россию все же не смогли прогнуть на изменения подписанных ранее Минских договоренностей. В результате Украина, уже в лице нового руководства, еще один раз подписалась под ними. А вот поднимавшиеся на встрече вопросы по транзиту газа пока остаются в подвешенном состоянии. Однако сам факт диалога на высшем уровне настраивает на некоторый оптимизм. Да и позиции по газу, с которыми Россия подходит к началу следующего года, остаются достаточно сильными. Нашим контрагентам попросту не получится игнорировать фактор завершающихся новых газовых «потоков». Вот и Болгария это почувствовала и именно в день переговоров заявила о своей готовности транспортировать в Европу газ Турецкого потока. Но главные страсти теперь вокруг «Северного потока-2» и они на стыке года будут продолжать тревожить цены энергоносителей и акций нефтегазового сектора, а особенно акций Газпрома.

В конце недели порадовало решение ЦБ РФ по очередному снижению ключевой ставки на 0,25%. Это уже пятое в проходящем году снижение ставки, в результате которого она опустилась до 6,25%. А вот Комитет по открытым рынкам ФРС США на заседании в среду ожидаемо сохранил ставки на достигнутом уровне. Но зато по следам заседания было объявлено о значительном увеличении финансового стимулирования, которое все еще упорно называют «Не QE». В результате принятых решений угроза оголения долларовой ликвидности в новогодние праздники резко снизилась. Это привело к ослаблению доллара (что давало заметный вклад в подрастание цен нефти). Впрочем, и ЕЦБ тоже дает намеки о щедрости. Правда, на прошедшем 12 декабря заседании ЕЦБ ставка была просто сохранена на нулевом уровне.

Самым главным (формально позитивным) событием недели стали известия о подписании первой фазы торгового соглашения США и Китая. Хотя его секретность стала большой ложкой дегтя, и позволила окрестить такое подписание «неподписанием». (И здесь Новояз упорно пробивает себе дорогу). Но хотя бы США не вводят новых экспортных пошлин. Такие вот сложные игры идут вокруг этой торговой сделки. Из закончившегося в пятницу гейма затянувшейся игры можно заключить, что Трамп был вынужден смириться с необходимостью приостановки острой фазы торговых войн, и далее будет более покладистым, возможно, уже до президентских выборов. Так что, несмотря на секретность и связанную с этим «потешность» объявленной первой фазы сделки, даже объявление о заключении «чего-то там» станет позитивным фактором для мировой экономики.

На динамике цен фондовых рынков она уже отразилась позитивными ценовыми сдвигами. Да и нефтяные цены на пришедших известиях тоже получили некоторую поддержку. В результате цена Брент вновь подобралась к 65 долларам за баррель. Не забываем, что цены нефти «подбадривают» еще и недавние решения ОПЕК+ по увеличению сокращения добычи странами соглашения с 1,2 Мб/д до 1,7 Мб/д. А дополнительные обязательства со стороны Саудовской Аравией по сокращению добычи еще на 0,4 Мб/д является, несомненно, позитивным факторам, которые позволяют рассчитывать на дальнейший рост цены. По крайней мере, оптимистичным представляется начало приближающегося года.

А накал текущих событий будет постепенно ослабевать, уступая место предпраздничным настроениям. Так что рынок нефти на этой неделе сможет с бОльшим вниманием отреагировать на выходящие текущие данные по запасам и добыче нефти в США, тем более что там на прошлой неделе были обозначены интересные движения. Впрочем, и на наступающей неделе кроме текущих данных рынкам тоже будет о чем поволноваться. Так, в среду ожидается голосование нижней палаты Конгресса США за импичмент. Хотя все знают, что Сенат не поддержит импичмент Трампу, но даже и само решение нижней палаты станет негативным событием для рынков. Однако степень воздействия на цены нефти подобных событий оценить заранее сложно. Тем более что такое воздействие будет происходить при изменениях веса индекса доллара. Так что впереди у рынка последняя полноценная и еще вполне интересная неделя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба