29 декабря 2019 banki.ru

С приходом Эльвиры Набиуллиной на пост главы Центробанка увеличение регуляторного влияния на разные сферы и аспекты финансового рынка страны стало очевидно даже неспециалистам.

За шесть с половиной лет, прошедших с момента назначения Набиуллиной председателем ЦБ, в России стало на 489 банков меньше, из них менее 80 самоликвидировались — в основном в рамках слияний и поглощений. Кроме того, не меньше 30 банков было отправлено на санацию (сначала через АСВ, потом через ФКБС), половина из них стали в итоге государственными или были поглощены банками, подконтрольными государству, и другими санируемыми банками.

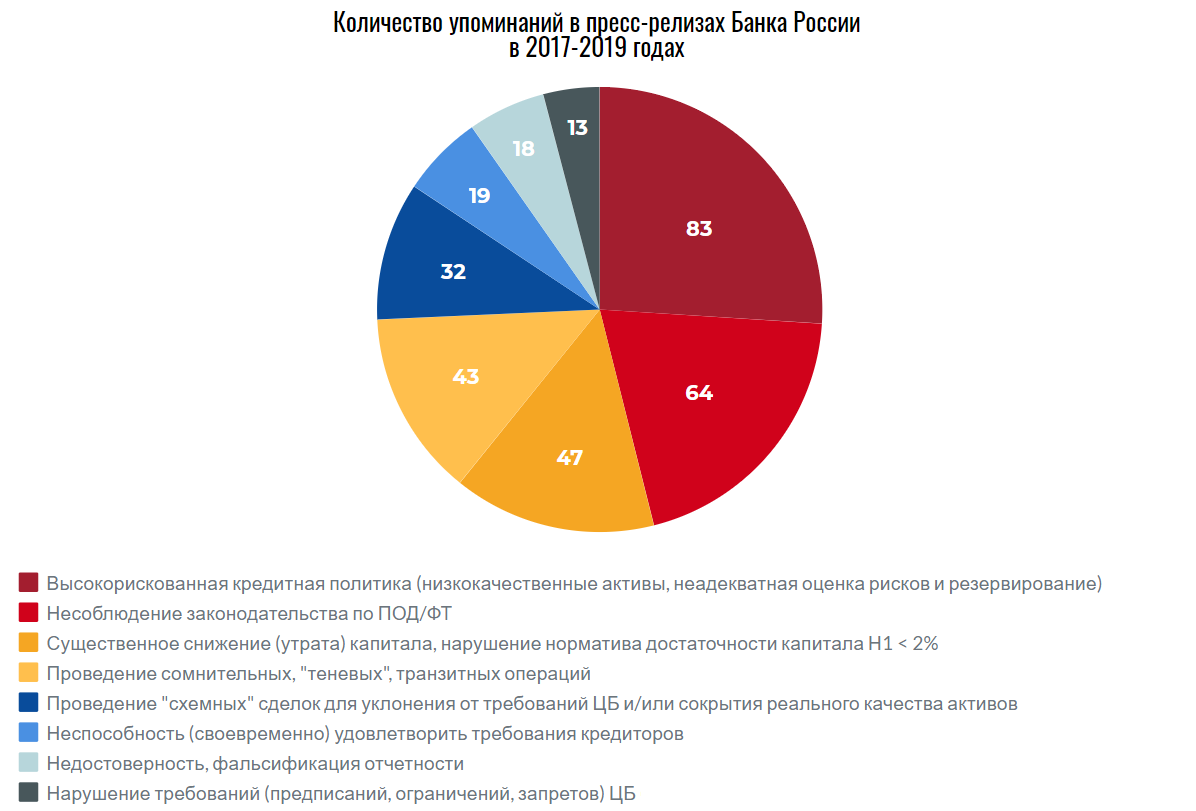

Среди причин отзыва лицензий часто фигурирует несоблюдение законодательства в области противодействия отмыванию доходов. Периодически — участие в сомнительных транзитных операциях и операциях с целью сокрытия реального финансового состояния, а вот транзитные и схемные сделки не настолько часты в последние годы. Но основная официальная причина отзывов банковских лицензий за этот период — неадекватная оценка рисков, размещение средств в активы низкого качества и недостаточное формирование резервов, что в ряде случаев приводило банки к утрате собственного капитала. В частности, ЦБ приводил именно эти причины при отзыве лицензий Пробизнесбанка, Татфондбанка, ВПБ, Росинтербанка и многих других кредитных организаций.

Однако даже отзыв лицензий таких разных и довольно крупных банков почти не повлиял на банковский сектор страны — в частности, из-за высокой концентрации активов на крупнейших и государственных банках, которая, увы, только растет. Согласно данным ЦБ, удельный вес активов пяти крупнейших банков (среди которых негосударственный — только Альфа-Банк) в общем объеме вырос с 52,7% до 60,4% за 2014—2018 годы. На 1 ноября 2019 года эта цифра уже составляла 60,7%, а доля топ-50 банков — 92,2%. Можно заменить «Альфу» на «Открытие», добавить «Траст», специализированные организации (например, МСП Банк, НКЦ, Росэксимбанк и т. п.), муниципальные банки и банки, контролируемые региональными властями, но доля госбанков и так очень высока.

Но и с такой статистикой перед глазами я бы не стал говорить, что сокращение числа банков в стране до четко определенной цифры — изначально поставленная именно таким образом перед регулятором задача. Это были бы рассуждения сродни теории заговора. Да и столь значимое пополнение рядов госбанков тоже вряд ли было запланированным.

Хотя количество банков в России стабильно сокращалось и в «донабиуллинскую» эпоху, просто более скромными темпами. А заметный рост их числа можно было наблюдать только в первой половине 1990-х (с 1991 по 1995 год в России появилось более 1,5 тыс. банков), когда не только банковская система, но и страна была совсем на другом этапе развития. Так что все происходящие изменения, включая новые коэффициенты и нормативы, разделение банковских лицензий на универсальные и базовые, которые можно обобщить словами «реформа банковского сектора», — это просто очередной этап развития.

Впрочем, и до этих изменений российская банковская система двигалась в сторону определенной схожести с банковской системой Китая. Китайская система основывается на «большой четверке» крупнейших спецбанков (Agricultural Bank of China, Bank of China, China Construction Bank и Industrial and Commercial Bank of China), все они открытые акционерные, но контролируются государством. Доля активов этой четверки превышает 45% в общем объеме банковского сектора. Ничего не напоминает?

В исследовании доктора экономических наук Андрея Верникова, посвященном сравнению банковских систем России и Китая, приводится такое различие: на коммерческие банки в Китае приходится только шестая часть от общего числа финансовых учреждений, а оставшаяся часть рынка покрывается небанковскими финансовыми учреждениями (кредитные кооперативы, управляющие компании и проч.). Тогда как российским банкам принадлежит свыше 90% всех активов финансовых учреждений в стране. Кроме того, количество банков в Китае в 2000-х и 2010-х годах росло за счет сельских коммерческих банков, образующихся на базе местных кредитных кооперативов.

В России же мы видим стабильное их сокращение и даже редкие обратные преобразования банков в НКО (после установления требования к минимальному капиталу не ниже 300 млн рублей).

И конечно, если учитывать мировое влияние, российские лидеры уступают китайским как минимум в размерах и в соответствующих рэнкингах. Банки китайской «большой четверки» занимают первые четыре места в мире по активам и по капиталу первого уровня, тогда как наш Сбербанк в The World's 100 Largest Banks от S&P Global располагается на 66-м месте по размеру активов (по МСФО на 31 декабря 2018 года) и на 32-м по Tier 1 capital в рейтинге Top 1000 World Banks 2019 от The Banker.

Кроме того, китайский рынок стал более открытым для иностранных инвесторов, которые теперь могут приобретать контрольные пакеты акций финансовых компаний. Ранее регулятор этого не допускал, но теперь предполагается, что в условиях конкуренции со стороны западных финансовых структур местный рынок ждет качественное развитие. В России же «иностранцы» давно заняли свои места, включая места в списках системно значимых банков, а менее удачные предприятия ушли и продолжают уходить с российского рынка — например, только в 2019 году «сдал» лицензию Данске Банк, был присоединен к материнскому Росбанку «ДельтаКредит».

Конечно, если очень захотеть, то можно найти сходство нереализованного плана реформы российской банковской системы — деление на федеральные и региональные банки — с работой банков в США. Хотя сравнения банковских систем разных стран носят, скорее, академический характер. Тем более что концепция реформы поменялась, и с 2018 года российская банковская система все-таки стала «трехуровневой»: первый уровень — Центробанк, второй — банки с универсальной лицензией (273 на 1 ноября 2019 года), третий — банки с базовой лицензией (141 на 1 ноября 2019-го).

Для отнесения ко второму уровню банкам нужно иметь собственный капитал от 1 млрд рублей, другие кредитные организации могут получить либо некритичное для многих ограничение лицензии (нельзя проводить ряд операций с иностранными лицами, операций с драгметаллами, открывать счета в иностранных банках и проч.) и упрощенное регулирование (соблюдение значений только пяти обязательных нормативов, упрощенные требования к раскрытию информации, предоставлению отчетности и т. д.), либо добиться соответствия критериев для универсального статуса и получить полный набор требований регулятора.

Пока сложно сказать, насколько это разделение лицензий реально улучшило ситуацию для обеих сторон. Банк России в этом году уже отзывал лицензии и у банков с базовыми, и у банков с универсальными лицензиями.

Однако ключевая задача, как мне кажется, состояла не только в сокращении регуляторной нагрузки на «ограниченные» банки с урезанием их возможностей и упрощением контроля над ними для ЦБ, но и в освобождении ресурсов регулятора для более тщательного контроля «больших» банков федерального уровня. Не зря же и надзорная система реформируется с 2016 года, разделяя между подразделениями ЦБ контроль над системно значимыми банками, крупными банковскими группами и остальными кредитными организациями.

Наверное, к реформаторским мерам можно отнести и переход процессов санации банков в Фонд консолидации банковского сектора (ФКБС), под непосредственный контроль ЦБ. Очевидно, что большинством проектов санации регулятор был не очень доволен, что и подтолкнуло его к изменению процедуры финансового оздоровления. Из банков, вышедших из-под управления ФКБС, нормативы нарушает сейчас лишь «банк плохих долгов» — «Траст». А вот среди санированных по старому методу, с участием АСВ и сторонних инвесторов, банков-нарушителей тех же обязательных нормативов насчитывалось 11 только в октябре 2019 года. И большинство из них санируется уже не один и не два года.

Можно, конечно, поговорить и о динамике ключевой ставки, ужесточении проверки банками юрлиц и ИП по 115-ФЗ, введении норматива финансового рычага банка (NSFR), надбавок к достаточности капитала или, например, о введении эскроу-счетов как дополнительного источника средств для банков, их плюсах и минусах. Но это, скорее, темы для отдельных колонок, а может быть, впоследствии и для отдельных исследований.

Резюмируя все эти наблюдения, можно еще раз отметить очевидные результаты: приход к более жесткому регулированию кредитных организаций и к доминированию государственных банков, некоторые из которых, правда, планируется продать частникам. Но видится это маловероятным, учитывая размеры этих банков, небольшое число крупных негосударственных инвесторов, экономические (и не только) санкции и общий инвестиционный климат в стране. В отличие от Китая мы имеем не «новый открытый» для зарубежных инвесторов банковский рынок второй экономики мира, а не очень новый и, скорее, закрытый рынок стагнирующей 12-й экономики.

За шесть с половиной лет, прошедших с момента назначения Набиуллиной председателем ЦБ, в России стало на 489 банков меньше, из них менее 80 самоликвидировались — в основном в рамках слияний и поглощений. Кроме того, не меньше 30 банков было отправлено на санацию (сначала через АСВ, потом через ФКБС), половина из них стали в итоге государственными или были поглощены банками, подконтрольными государству, и другими санируемыми банками.

Среди причин отзыва лицензий часто фигурирует несоблюдение законодательства в области противодействия отмыванию доходов. Периодически — участие в сомнительных транзитных операциях и операциях с целью сокрытия реального финансового состояния, а вот транзитные и схемные сделки не настолько часты в последние годы. Но основная официальная причина отзывов банковских лицензий за этот период — неадекватная оценка рисков, размещение средств в активы низкого качества и недостаточное формирование резервов, что в ряде случаев приводило банки к утрате собственного капитала. В частности, ЦБ приводил именно эти причины при отзыве лицензий Пробизнесбанка, Татфондбанка, ВПБ, Росинтербанка и многих других кредитных организаций.

Однако даже отзыв лицензий таких разных и довольно крупных банков почти не повлиял на банковский сектор страны — в частности, из-за высокой концентрации активов на крупнейших и государственных банках, которая, увы, только растет. Согласно данным ЦБ, удельный вес активов пяти крупнейших банков (среди которых негосударственный — только Альфа-Банк) в общем объеме вырос с 52,7% до 60,4% за 2014—2018 годы. На 1 ноября 2019 года эта цифра уже составляла 60,7%, а доля топ-50 банков — 92,2%. Можно заменить «Альфу» на «Открытие», добавить «Траст», специализированные организации (например, МСП Банк, НКЦ, Росэксимбанк и т. п.), муниципальные банки и банки, контролируемые региональными властями, но доля госбанков и так очень высока.

Но и с такой статистикой перед глазами я бы не стал говорить, что сокращение числа банков в стране до четко определенной цифры — изначально поставленная именно таким образом перед регулятором задача. Это были бы рассуждения сродни теории заговора. Да и столь значимое пополнение рядов госбанков тоже вряд ли было запланированным.

Хотя количество банков в России стабильно сокращалось и в «донабиуллинскую» эпоху, просто более скромными темпами. А заметный рост их числа можно было наблюдать только в первой половине 1990-х (с 1991 по 1995 год в России появилось более 1,5 тыс. банков), когда не только банковская система, но и страна была совсем на другом этапе развития. Так что все происходящие изменения, включая новые коэффициенты и нормативы, разделение банковских лицензий на универсальные и базовые, которые можно обобщить словами «реформа банковского сектора», — это просто очередной этап развития.

Впрочем, и до этих изменений российская банковская система двигалась в сторону определенной схожести с банковской системой Китая. Китайская система основывается на «большой четверке» крупнейших спецбанков (Agricultural Bank of China, Bank of China, China Construction Bank и Industrial and Commercial Bank of China), все они открытые акционерные, но контролируются государством. Доля активов этой четверки превышает 45% в общем объеме банковского сектора. Ничего не напоминает?

В исследовании доктора экономических наук Андрея Верникова, посвященном сравнению банковских систем России и Китая, приводится такое различие: на коммерческие банки в Китае приходится только шестая часть от общего числа финансовых учреждений, а оставшаяся часть рынка покрывается небанковскими финансовыми учреждениями (кредитные кооперативы, управляющие компании и проч.). Тогда как российским банкам принадлежит свыше 90% всех активов финансовых учреждений в стране. Кроме того, количество банков в Китае в 2000-х и 2010-х годах росло за счет сельских коммерческих банков, образующихся на базе местных кредитных кооперативов.

В России же мы видим стабильное их сокращение и даже редкие обратные преобразования банков в НКО (после установления требования к минимальному капиталу не ниже 300 млн рублей).

И конечно, если учитывать мировое влияние, российские лидеры уступают китайским как минимум в размерах и в соответствующих рэнкингах. Банки китайской «большой четверки» занимают первые четыре места в мире по активам и по капиталу первого уровня, тогда как наш Сбербанк в The World's 100 Largest Banks от S&P Global располагается на 66-м месте по размеру активов (по МСФО на 31 декабря 2018 года) и на 32-м по Tier 1 capital в рейтинге Top 1000 World Banks 2019 от The Banker.

Кроме того, китайский рынок стал более открытым для иностранных инвесторов, которые теперь могут приобретать контрольные пакеты акций финансовых компаний. Ранее регулятор этого не допускал, но теперь предполагается, что в условиях конкуренции со стороны западных финансовых структур местный рынок ждет качественное развитие. В России же «иностранцы» давно заняли свои места, включая места в списках системно значимых банков, а менее удачные предприятия ушли и продолжают уходить с российского рынка — например, только в 2019 году «сдал» лицензию Данске Банк, был присоединен к материнскому Росбанку «ДельтаКредит».

Конечно, если очень захотеть, то можно найти сходство нереализованного плана реформы российской банковской системы — деление на федеральные и региональные банки — с работой банков в США. Хотя сравнения банковских систем разных стран носят, скорее, академический характер. Тем более что концепция реформы поменялась, и с 2018 года российская банковская система все-таки стала «трехуровневой»: первый уровень — Центробанк, второй — банки с универсальной лицензией (273 на 1 ноября 2019 года), третий — банки с базовой лицензией (141 на 1 ноября 2019-го).

Для отнесения ко второму уровню банкам нужно иметь собственный капитал от 1 млрд рублей, другие кредитные организации могут получить либо некритичное для многих ограничение лицензии (нельзя проводить ряд операций с иностранными лицами, операций с драгметаллами, открывать счета в иностранных банках и проч.) и упрощенное регулирование (соблюдение значений только пяти обязательных нормативов, упрощенные требования к раскрытию информации, предоставлению отчетности и т. д.), либо добиться соответствия критериев для универсального статуса и получить полный набор требований регулятора.

Пока сложно сказать, насколько это разделение лицензий реально улучшило ситуацию для обеих сторон. Банк России в этом году уже отзывал лицензии и у банков с базовыми, и у банков с универсальными лицензиями.

Однако ключевая задача, как мне кажется, состояла не только в сокращении регуляторной нагрузки на «ограниченные» банки с урезанием их возможностей и упрощением контроля над ними для ЦБ, но и в освобождении ресурсов регулятора для более тщательного контроля «больших» банков федерального уровня. Не зря же и надзорная система реформируется с 2016 года, разделяя между подразделениями ЦБ контроль над системно значимыми банками, крупными банковскими группами и остальными кредитными организациями.

Наверное, к реформаторским мерам можно отнести и переход процессов санации банков в Фонд консолидации банковского сектора (ФКБС), под непосредственный контроль ЦБ. Очевидно, что большинством проектов санации регулятор был не очень доволен, что и подтолкнуло его к изменению процедуры финансового оздоровления. Из банков, вышедших из-под управления ФКБС, нормативы нарушает сейчас лишь «банк плохих долгов» — «Траст». А вот среди санированных по старому методу, с участием АСВ и сторонних инвесторов, банков-нарушителей тех же обязательных нормативов насчитывалось 11 только в октябре 2019 года. И большинство из них санируется уже не один и не два года.

Можно, конечно, поговорить и о динамике ключевой ставки, ужесточении проверки банками юрлиц и ИП по 115-ФЗ, введении норматива финансового рычага банка (NSFR), надбавок к достаточности капитала или, например, о введении эскроу-счетов как дополнительного источника средств для банков, их плюсах и минусах. Но это, скорее, темы для отдельных колонок, а может быть, впоследствии и для отдельных исследований.

Резюмируя все эти наблюдения, можно еще раз отметить очевидные результаты: приход к более жесткому регулированию кредитных организаций и к доминированию государственных банков, некоторые из которых, правда, планируется продать частникам. Но видится это маловероятным, учитывая размеры этих банков, небольшое число крупных негосударственных инвесторов, экономические (и не только) санкции и общий инвестиционный климат в стране. В отличие от Китая мы имеем не «новый открытый» для зарубежных инвесторов банковский рынок второй экономики мира, а не очень новый и, скорее, закрытый рынок стагнирующей 12-й экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба