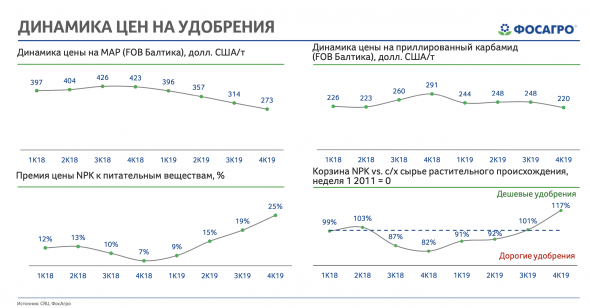

На фоне таких панических настроений на мировых рынках, как раз кстати будет зарыться в цифры и все же разобрать скромный отчет ФосАгро по МСФО за 2019 год. Выручка увеличилась на 6,4% до 248 млрд рублей за счет роста продаж удобрений. Четвертый квартал внес свои коррективы или -10,8% к аналогичному периоду прошлого года. В 4 квартале 2019 году цены на удобрения сдерживали рост показателей компании. Фосфорные -25%, азотные -20%. Про негативное влияние цен на показатели, я подробно описывал в «Полном разборе компании ФосАгро» еще в декабре 2019 года.

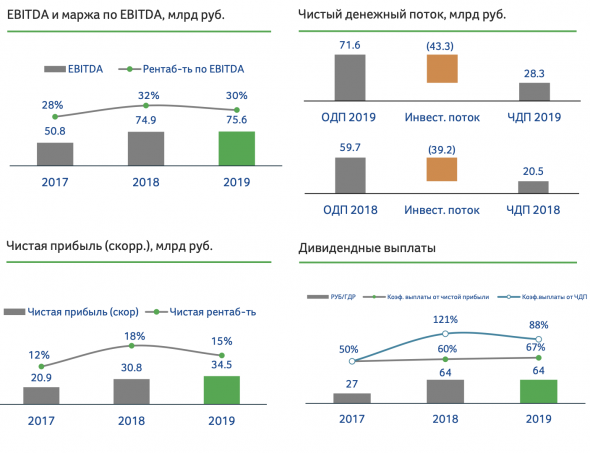

Примечательно, что чистую прибыль компания корректирует на курсовые разницы. Неденежные факторы снизили чистую прибыль до 37,1 млрд рублей, что на 11,2% меньше 2018 года. Без учета коррекции прибыль выросла на целых 123,2%. В этой ситуации правильнее смотреть на EBITDA, которая выросла всего на 0,9%.

Основные показатели:

Выручка: 248 млрд руб. (+6,4%)

Операционные расходы: 60,3 млрд руб. (+9%)

EBITDA: 75,6 млрд руб. (+0,9%)

Чистая прибыль: 49,4 млрд руб. (+123,2%)

Скорр. чистая прибыль: 37,1 млрд руб. (-11,2%)

Расчетные мультипликаторы:

Debt/EBITDA: 1,7

P/E: 8,5

P/B: 2,5

Капитал компании увеличился на 14,4% до 125 млрд рублей за счет нераспределенной прибыли.

В целом, даже на фоне стагнирующих цен на удобрения и тяжелой внешней конъюнктуре, год для компании закончился неплохо. ФосАгро выплатила своим акционерам 192 млрд рублей дивидендами, как и годом ранее, тем самым вплотную подойдя к отметке 8% годовых. Четвертый квартал выдался максимально слабым, что создает низкую базу для будущих результатов, которые, по словам топ менеджмента, будут высокими. Этому поспособствует значительное восстановление цен на фосфорные удобрения в начале 2020 года и возможные риски для поставок из Китая.

У меня по-прежнему нет ФосАгро в портфеле, но в ближайшее время буду искать точки входа в позицию и ожидать улучшения конъюнктуры в 2020 году. Коррекционные настроения на рынках, которые царят последнее время можно будет рассмотреть, как отправные точки формирования позиций.

Примечательно, что чистую прибыль компания корректирует на курсовые разницы. Неденежные факторы снизили чистую прибыль до 37,1 млрд рублей, что на 11,2% меньше 2018 года. Без учета коррекции прибыль выросла на целых 123,2%. В этой ситуации правильнее смотреть на EBITDA, которая выросла всего на 0,9%.

Основные показатели:

Выручка: 248 млрд руб. (+6,4%)

Операционные расходы: 60,3 млрд руб. (+9%)

EBITDA: 75,6 млрд руб. (+0,9%)

Чистая прибыль: 49,4 млрд руб. (+123,2%)

Скорр. чистая прибыль: 37,1 млрд руб. (-11,2%)

Расчетные мультипликаторы:

Debt/EBITDA: 1,7

P/E: 8,5

P/B: 2,5

Капитал компании увеличился на 14,4% до 125 млрд рублей за счет нераспределенной прибыли.

В целом, даже на фоне стагнирующих цен на удобрения и тяжелой внешней конъюнктуре, год для компании закончился неплохо. ФосАгро выплатила своим акционерам 192 млрд рублей дивидендами, как и годом ранее, тем самым вплотную подойдя к отметке 8% годовых. Четвертый квартал выдался максимально слабым, что создает низкую базу для будущих результатов, которые, по словам топ менеджмента, будут высокими. Этому поспособствует значительное восстановление цен на фосфорные удобрения в начале 2020 года и возможные риски для поставок из Китая.

У меня по-прежнему нет ФосАгро в портфеле, но в ближайшее время буду искать точки входа в позицию и ожидать улучшения конъюнктуры в 2020 году. Коррекционные настроения на рынках, которые царят последнее время можно будет рассмотреть, как отправные точки формирования позиций.

http://profitgate.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба