26 мая 2020 Bloomberg

ФРС может пойти по стопам Банка Японии и Банка Австралии, пишет Bloomberg.

ФРС может вскоре запустить собственную версию стратегии, известной как «контроль кривой доходности», пишет Bloomberg. В ее рамках регулятор ограничивает доходность определенных инструментов, покупая их в необходимых количествах. Тем самым центробанки, которые уже снизили краткосрочные ставки до нуля, дают понять рынку, что они останутся низкими продолжительный период времени. Точно так же можно контролировать и доходность более длинных облигаций.

Япония делает это уже годами, а Австралия последовала ее примеру в марте в ответ на пандемию коронавируса. ФРС, которая встретила Covid-19 покупкой трежерис и кредитным дождем, пролившимся на корпорации и власти штатов, пока может быть не готова пойти дальше. США начинают неуверенно выходить из карантина, и регулятор хочет посмотреть на динамику экономической активности.

Однако, глядя на невиданную с 1930-х годов безработицу и тупик, в который зашел Конгресс, обсуждая вопрос о выделении еще одного пакета стимулирующих мер, ФРС пришлось задуматься о дополнительной помощи экономике. Она объявила о необходимости расширить стимулирование и теперь внимательно изучает доступный монетарный инструментарий. Идея об ограничении доходности трежерис все чаще приходит на ум.

Ее сторонником является член Совета управляющих ФРС Лаэль Брейнард. Также на прошлой неделе вице-президент ФРС Ричард Кларида сообщил, что регулятор, возможно, изучит аналогичный опыт других центробанков.

«Мы ждем запуска контроля кривой доходности к концу этого года», - отмечает главный стратег по ставкам TD Securities Прия Мисра. - «Глава ФРС Джером Пауэлл и его коллеги обрисовывают слабые перспективы экономического восстановления в краткосрочной перспективе. Но они не могут придерживаться пессимистичных экономических прогнозов и при этом не смягчать денежно-кредитную политику еще больше».

Другие страны уже имеют подобный опыт, и некоторые инвесторы ставят на то, что США последуют их примеру. Однако в прошлом октябре ФРС отвергла подобную идею, а Ричард Кларида сказал в четверг, что «ничего из произошедшего с тех пор не изменило моего мнения».

В этом году ФРС купит трежерис на триллионы долларов в рамках финансирования усилий правительства США по борьбе с экономическим спадом, обусловленным коронавирусом (график выше отражает баланс ФРС в триллионах долларов — прим. ProFinance.ru). Примерно то же самое происходит и во всем развитом мире и тем самым стирает грань, которая на бумаге должна четко разделять монетарную политику центробанка и фискальную политику правительства страны.

Стратегия контроля кривой доходности является еще одним примером подобного нетрадиционного разделения обязанностей, только вместо объявления о намерении купить определенный объем активов в определенный промежуток времени регулятор будет действовать по обстоятельствам.

Главный аргумент сторонников этой стратегии заключается в том, что ее реализация снизит стоимость заимствований не только для государства, но и для других заемщиков, потому что доходность многих других облигаций, вроде ипотечных, так или иначе привязана к трежерис. Кроме того, это облегчит задачу по сохранению ставок на низких уровнях продолжительное время.

Япония, которая в 2016 году стала пионером в деле контроля кривой доходности, в качестве ее объекта выбрала 10-летние бонды и привязала их доходность к нулю. Австралия же предпочла таргетировать доходность 3-леток на уровне 0.25%. США, скорее, последуют примеру Австралии и сфокусируются на коротком конце кривой доходности, полагают инвесторы.

Речь может идти о 2-3-летках, сообщила экономист PIMCO Тиффани Уайлдинг в интервью Bloomberg TV на прошлой неделе. Макростратег NatWest Markets Мохи-Уддин прогнозирует, что ФРС выберет 2-5-летние трежерис.

«Это позволит долгосрочным ставкам оставаться выше краткосрочных, что сохранит кривую загнутой вверх и позволит финансовым институтам генерировать прибыль», - отмечает эксперт.

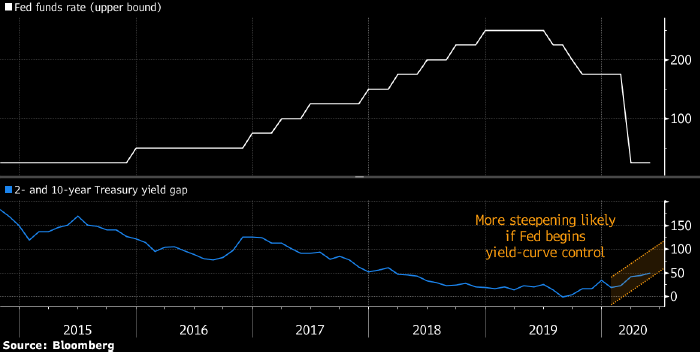

ProFinance.ru: график ниже отражает верхнюю границу ставки по федеральным фондам (вверху) и дифференциал доходности между 10- и 2-летними трежерис (внизу).

Концентрация на краткосрочных облигациях поможет снизить беспокойство рынка по поводу независимости ФРС, полагает стратег Goldman Sachs Зач Пандл. По его словам, у регулятора есть еще несколько вариантов действий наряду с контролем кривой доходности. Например, он может увеличить объем программы покупки активов или даже опустить ставки ниже нуля.

«Но это будет, скорее, расширением монетарного стимулирования, нежели таргетингом доходности трежерис», - говорит эксперт. - «Если экономические условия изменятся, а экономика будет восстанавливаться быстрее прогнозов, то у ФРС будет возможность прекратить контролировать кривую доходности и ужесточить ДКП».

Таргетинг доходности трежерис усилит уверенность рынка в том, что ФРС намерена сохранять ставки низкими еще продолжительное время, полагает стратег Credit Suisse Джонатан Кон. - «Кроме того, это снизит опасения того, что регулятор прекратит стимулирование при первых же признаках инфляции».

ФРС может вскоре запустить собственную версию стратегии, известной как «контроль кривой доходности», пишет Bloomberg. В ее рамках регулятор ограничивает доходность определенных инструментов, покупая их в необходимых количествах. Тем самым центробанки, которые уже снизили краткосрочные ставки до нуля, дают понять рынку, что они останутся низкими продолжительный период времени. Точно так же можно контролировать и доходность более длинных облигаций.

Япония делает это уже годами, а Австралия последовала ее примеру в марте в ответ на пандемию коронавируса. ФРС, которая встретила Covid-19 покупкой трежерис и кредитным дождем, пролившимся на корпорации и власти штатов, пока может быть не готова пойти дальше. США начинают неуверенно выходить из карантина, и регулятор хочет посмотреть на динамику экономической активности.

Однако, глядя на невиданную с 1930-х годов безработицу и тупик, в который зашел Конгресс, обсуждая вопрос о выделении еще одного пакета стимулирующих мер, ФРС пришлось задуматься о дополнительной помощи экономике. Она объявила о необходимости расширить стимулирование и теперь внимательно изучает доступный монетарный инструментарий. Идея об ограничении доходности трежерис все чаще приходит на ум.

Ее сторонником является член Совета управляющих ФРС Лаэль Брейнард. Также на прошлой неделе вице-президент ФРС Ричард Кларида сообщил, что регулятор, возможно, изучит аналогичный опыт других центробанков.

«Мы ждем запуска контроля кривой доходности к концу этого года», - отмечает главный стратег по ставкам TD Securities Прия Мисра. - «Глава ФРС Джером Пауэлл и его коллеги обрисовывают слабые перспективы экономического восстановления в краткосрочной перспективе. Но они не могут придерживаться пессимистичных экономических прогнозов и при этом не смягчать денежно-кредитную политику еще больше».

Другие страны уже имеют подобный опыт, и некоторые инвесторы ставят на то, что США последуют их примеру. Однако в прошлом октябре ФРС отвергла подобную идею, а Ричард Кларида сказал в четверг, что «ничего из произошедшего с тех пор не изменило моего мнения».

В этом году ФРС купит трежерис на триллионы долларов в рамках финансирования усилий правительства США по борьбе с экономическим спадом, обусловленным коронавирусом (график выше отражает баланс ФРС в триллионах долларов — прим. ProFinance.ru). Примерно то же самое происходит и во всем развитом мире и тем самым стирает грань, которая на бумаге должна четко разделять монетарную политику центробанка и фискальную политику правительства страны.

Стратегия контроля кривой доходности является еще одним примером подобного нетрадиционного разделения обязанностей, только вместо объявления о намерении купить определенный объем активов в определенный промежуток времени регулятор будет действовать по обстоятельствам.

Главный аргумент сторонников этой стратегии заключается в том, что ее реализация снизит стоимость заимствований не только для государства, но и для других заемщиков, потому что доходность многих других облигаций, вроде ипотечных, так или иначе привязана к трежерис. Кроме того, это облегчит задачу по сохранению ставок на низких уровнях продолжительное время.

Япония, которая в 2016 году стала пионером в деле контроля кривой доходности, в качестве ее объекта выбрала 10-летние бонды и привязала их доходность к нулю. Австралия же предпочла таргетировать доходность 3-леток на уровне 0.25%. США, скорее, последуют примеру Австралии и сфокусируются на коротком конце кривой доходности, полагают инвесторы.

Речь может идти о 2-3-летках, сообщила экономист PIMCO Тиффани Уайлдинг в интервью Bloomberg TV на прошлой неделе. Макростратег NatWest Markets Мохи-Уддин прогнозирует, что ФРС выберет 2-5-летние трежерис.

«Это позволит долгосрочным ставкам оставаться выше краткосрочных, что сохранит кривую загнутой вверх и позволит финансовым институтам генерировать прибыль», - отмечает эксперт.

ProFinance.ru: график ниже отражает верхнюю границу ставки по федеральным фондам (вверху) и дифференциал доходности между 10- и 2-летними трежерис (внизу).

Концентрация на краткосрочных облигациях поможет снизить беспокойство рынка по поводу независимости ФРС, полагает стратег Goldman Sachs Зач Пандл. По его словам, у регулятора есть еще несколько вариантов действий наряду с контролем кривой доходности. Например, он может увеличить объем программы покупки активов или даже опустить ставки ниже нуля.

«Но это будет, скорее, расширением монетарного стимулирования, нежели таргетингом доходности трежерис», - говорит эксперт. - «Если экономические условия изменятся, а экономика будет восстанавливаться быстрее прогнозов, то у ФРС будет возможность прекратить контролировать кривую доходности и ужесточить ДКП».

Таргетинг доходности трежерис усилит уверенность рынка в том, что ФРС намерена сохранять ставки низкими еще продолжительное время, полагает стратег Credit Suisse Джонатан Кон. - «Кроме того, это снизит опасения того, что регулятор прекратит стимулирование при первых же признаках инфляции».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба