После публикации отчетности за второй квартал капитализация Netflix упала на 6%, что уже дает косвенное представление о ключевых результатах. Но за предыдущий квартал цена акций компании выросла почти на 40%. И теперь возникает вопрос, будет ли дальнейшее погружение?

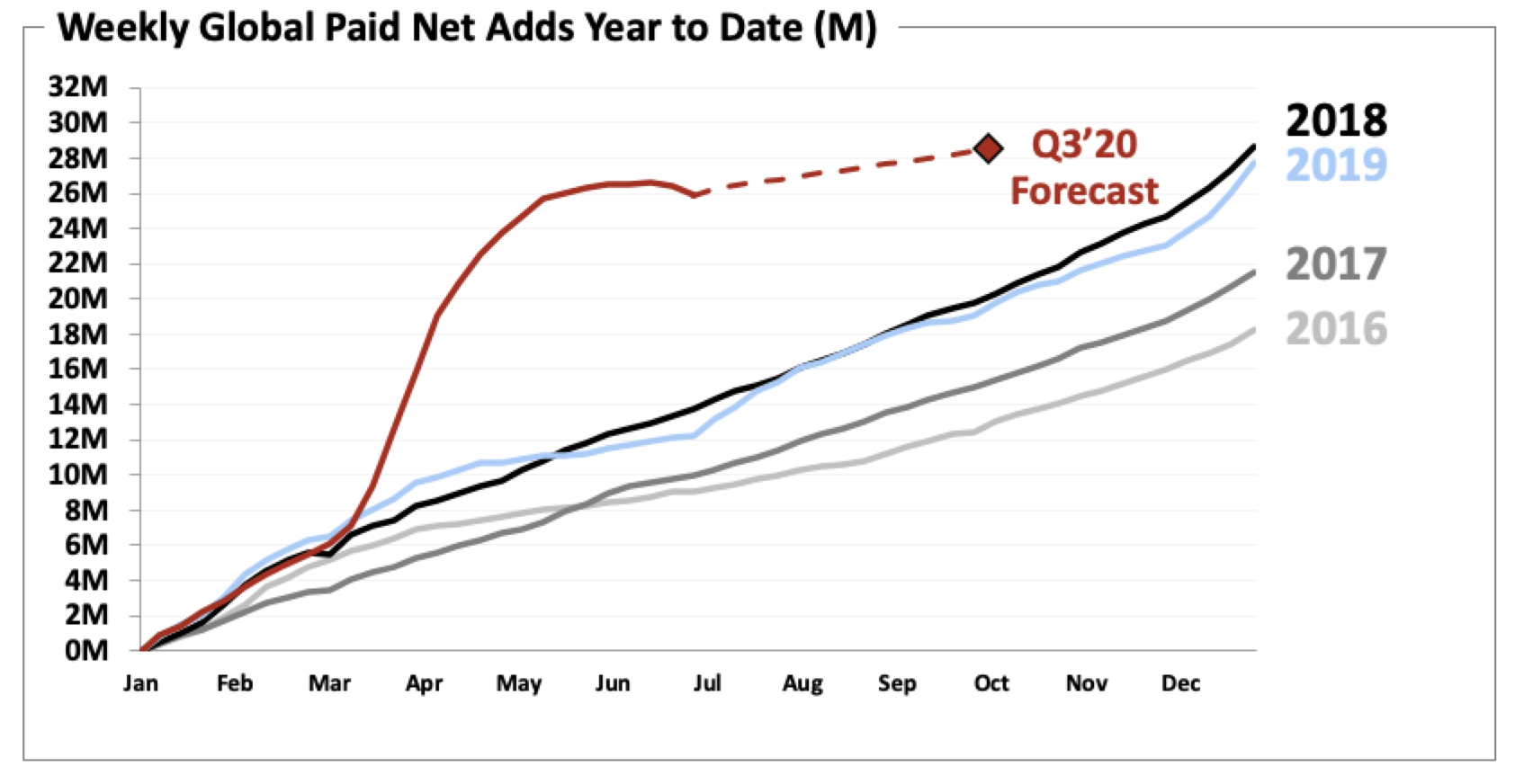

Главный операционный показатель Netflix — динамка активной аудитории. За первое полугодие число подписчиков увеличилось на 25,86 млн против 12 млн за тот же период в прошлом году. Взрывному росту способствовал карантин. Собственный прогноз компании на следующие отчетные периоды предполагает замедление тренда прироста активных подписок.

Источник: Netflix.

По мере возвращения к привычному ритму жизни может последовать волна отказа от подписки на сервисы Netflix, что снижает позитивные ожидания в отношении перспектив компании.

Выручка Netflix за квартал почти совпала с ожиданиями и составила $6,148 млрд. В среднем за год показатель равняется $22,628 млрд (+28,35% г/г). Долгосрочная зависимость выручки и капитализации компании не демонстрирует отклонений от тенденции. Компания лишь немного переоценена.

Прибыль Netflix на акцию составила $1,59, недотянув до прогноза $0,24, что характерно для последних двух кварталов. Однако инвесторов интересует прежде всего количественный рост, а долгосрочная зависимость между EBITDA и капитализацией компании также не указывает на большую перекупленность акций.

По прогнозу, выручка компании в следующем фискальном году повысится на 18,19% против 23,04% в текущем, а прибыль на акцию увеличится на 33,49% против текущих 56,17%. Налицо ожидание отчетливого замедления роста компании в следующем году.

Сравнивать Netflix через мультипликаторы, основанные на показателях прибыльности, нет смысла, поскольку они указывают на сильную переоценку.

По форвардному P/S, рассчитанному, исходя из ожидаемой выручки в следующем фискальном году, акции Netflix переоценены примерно на 15%.

Пересчет мультипликатора на основе прогнозируемой выручки в текущем фискальном году существенно не меняет картины.

Итак, на мой взгляд, если вы не купили акции Netflix в начале текущего года, сейчас это не имеет смысла. Взрывное расширение аудитории сервиса позади, в ближайшее время последует замедление роста всех ключевых метрик. Я не говорю, что Netflix обвалится, но в ближайший квартал коррекция процентов на 15% более вероятна, чем рост капитализации компании.

Главный операционный показатель Netflix — динамка активной аудитории. За первое полугодие число подписчиков увеличилось на 25,86 млн против 12 млн за тот же период в прошлом году. Взрывному росту способствовал карантин. Собственный прогноз компании на следующие отчетные периоды предполагает замедление тренда прироста активных подписок.

Источник: Netflix.

По мере возвращения к привычному ритму жизни может последовать волна отказа от подписки на сервисы Netflix, что снижает позитивные ожидания в отношении перспектив компании.

Выручка Netflix за квартал почти совпала с ожиданиями и составила $6,148 млрд. В среднем за год показатель равняется $22,628 млрд (+28,35% г/г). Долгосрочная зависимость выручки и капитализации компании не демонстрирует отклонений от тенденции. Компания лишь немного переоценена.

Прибыль Netflix на акцию составила $1,59, недотянув до прогноза $0,24, что характерно для последних двух кварталов. Однако инвесторов интересует прежде всего количественный рост, а долгосрочная зависимость между EBITDA и капитализацией компании также не указывает на большую перекупленность акций.

По прогнозу, выручка компании в следующем фискальном году повысится на 18,19% против 23,04% в текущем, а прибыль на акцию увеличится на 33,49% против текущих 56,17%. Налицо ожидание отчетливого замедления роста компании в следующем году.

Сравнивать Netflix через мультипликаторы, основанные на показателях прибыльности, нет смысла, поскольку они указывают на сильную переоценку.

По форвардному P/S, рассчитанному, исходя из ожидаемой выручки в следующем фискальном году, акции Netflix переоценены примерно на 15%.

Пересчет мультипликатора на основе прогнозируемой выручки в текущем фискальном году существенно не меняет картины.

Итак, на мой взгляд, если вы не купили акции Netflix в начале текущего года, сейчас это не имеет смысла. Взрывное расширение аудитории сервиса позади, в ближайшее время последует замедление роста всех ключевых метрик. Я не говорю, что Netflix обвалится, но в ближайший квартал коррекция процентов на 15% более вероятна, чем рост капитализации компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба