13 октября 2020 T-Investments Городилов Михаил

Сегодня у меня очень спекулятивная идея: взять акции поставщика ПО и услуг в сфере кибербезопасности Varonis Systems, чтобы заработать как на ажиотаже в этой сфере, так и на возможности покупки компании.

Потенциал роста: до 21% в абсолюте.

Срок действия: до 19 месяцев.

Почему акции могут вырасти: кибербезопасность считается перспективным сектором, а компанию могут купить.

Как действуем: берем акции сейчас примерно по 125,2 $.

На чем компания зарабатывает

Varonis делает программы для защиты и анализа данных. ПО компании защищает данные, хранящиеся в облаке, важные файлы и письма, личные данные клиентов и сотрудников разных компаний, интеллектуальную собственность заказчиков. Также ПО компании позволяет управлять всеми описанными выше категориями информации.

У компании есть следующие наборы программ:

Datadvantage — мониторинг активности программ и пользователей. Есть у 100% клиентов.

Automation Engine — автоматические исправление и защита файловых систем.

Data Transport Engine — автоматический поиск, перемещение, архивация, удаление данных на основе запросов пользователя. Есть у 8,9% клиентов.

Datalert — поиск и исследование подозрительной активности. Есть у 54,5% клиентов.

Edge — система оповещения об угрозах, замеченных «на подступах» к файлам пользователей. Какой процент клиентов пользуется этим ПО, не сообщается.

Dataprivilege — автоматизированный и оптимизированный под нетехнарей метод пересмотра и внедрения протоколов безопасности на предприятии. Есть у 15,6% клиентов.

Data Classification Engine — поиск важной информации и укрепление ее защиты без прерывания основных функций предприятия. Еще есть Data Classification Engine Policy Pack — пакет решений, позволяющих искать и защищать личные данные потребителей, а также управлять этими данными. Есть у 53,8% клиентов.

Datanswers — поиск релевантных ответов для людей с нужным уровнем допуска. Есть у 2,5% клиентов компании.

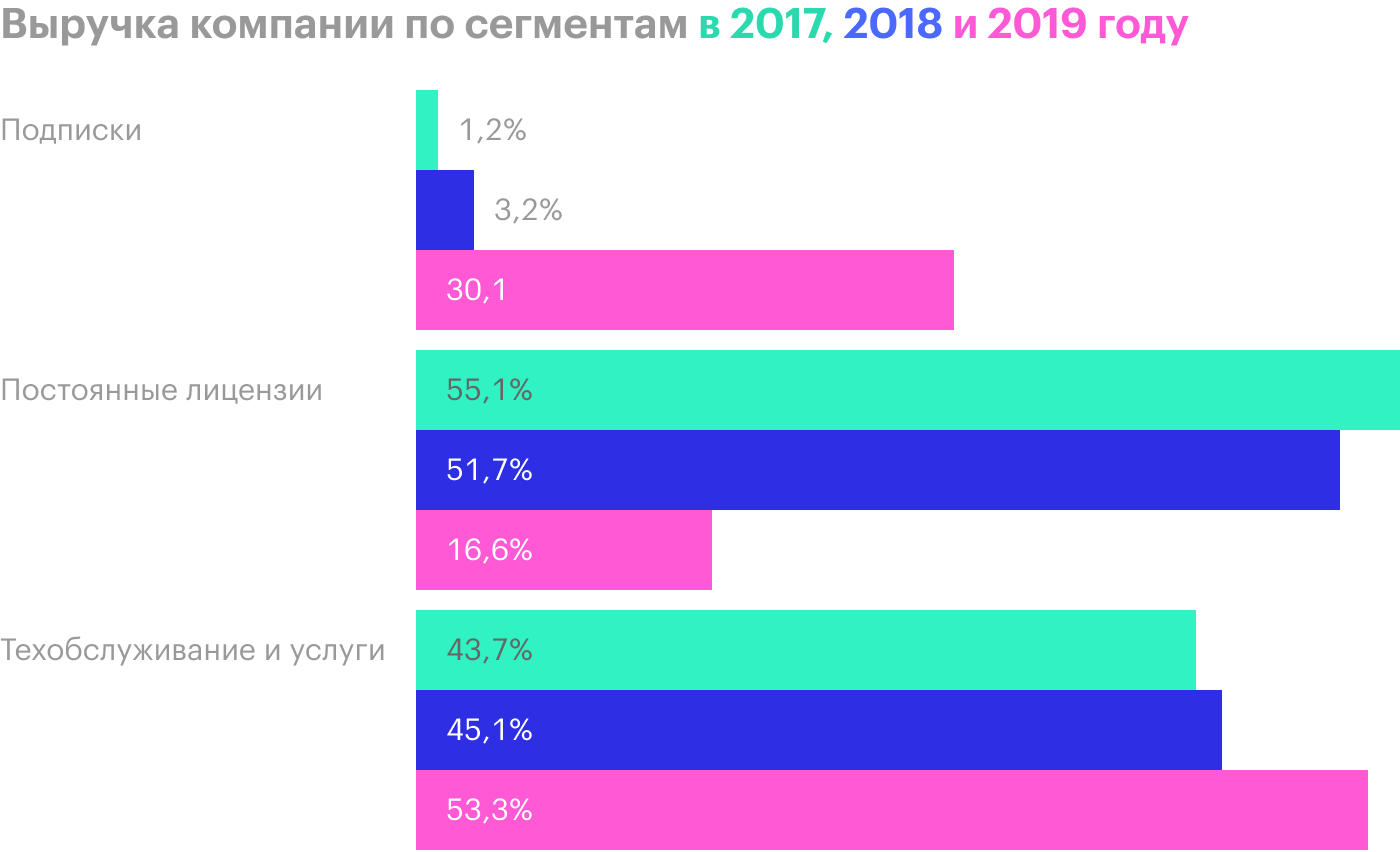

В своем годовом отчете компания говорит о следующих сегментах:

Подписки. Клиенты используют ПО компании и платят за подписку, которая регулярно продлевается.

Постоянные лицензии. Продажа лицензии на использование ПО компании на бесконечно долгий срок.

Техобслуживание и услуги. Собственно, название сегмента говорит само за себя. По сути, это та же подписка: договоры на обслуживание заключаются на определенный срок, и, согласно отчету, 90% клиентов их продлевают.

Большую часть выручки компания получает в Северной Америке.

Аргументы в пользу компании

Это кибербезопасность. Многие плюсы у Varonis такие же, как и у других компаний в этой сфере, например Tenable.

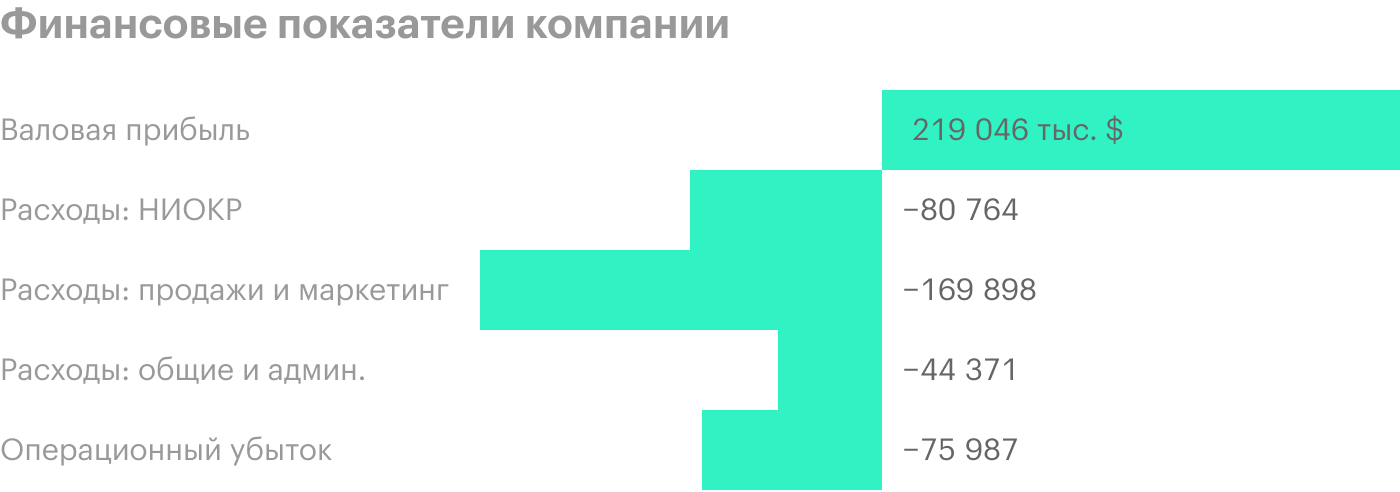

Во-первых, это растущий рынок. Траты в этом секторе растут, ибо у страха глаза велики: заказчики боятся возможных последствий успешного взлома своих устройств и серверов злоумышленниками. Собственно, поэтому у Varonis огромная валовая маржа — почти 85% от выручки.

Во-вторых, инвесторы знают, что это растущий рынок, и будут инвестировать в такие компании. У Varonis не очень большая капитализация, равная 3,95 млрд долларов, что делает акции компании чрезвычайно восприимчивыми к наплыву толп инвесторов. Спекулятивно на этом можно заработать.

Могут купить. Вероятно, это главный аргумент в пользу компании. Хотя компания убыточна, о чем более подробно напишу далее, видно, что основной источник проблем — это отдел маркетинга и продаж. Он сжирает большую часть прибыли.

При этом, согласно недавней презентации, 98% выручки компании относится к числу возобновляемой: клиенты продлевают подписки и/или с высокой предсказуемой периодичностью дают заказы на оказание услуг.

Уровень удержания выручки у компании превышает 120%. Имеющаяся клиентская база генерирует постоянный доход на очень высоком уровне, и из нее выжимается денег так много, что это с лихвой компенсирует любой возможный отток клиентов. Этому помогает то, что компания успешно навязывает своим существующим клиентам больше дополнительных услуг с течением времени.

В связи с этим очень вероятным исходом мне кажется покупка компании более крупным предприятием, которое интегрирует Varonis в свою корпоративную структуру, сократив отдел продаж самой Varonis и оставив нетронутой команду, работающую над продуктом. В этом случае покупатель получит хороший бизнес с большой маржой.

Возможно, именно поэтому Varonis так тратится на отдел продаж. Если план менеджмента компании в том, чтобы накопить огромную базу лояльных клиентов, вместе с которой можно будет продать компанию потенциальному покупателю типа Cisco, то это неплохая стратегия, хотя и рискованная.

Что может помешать

Махровый стартап. Бизнес Varonis чрезвычайно убыточен. Это проблема как минимум по двум причинам.

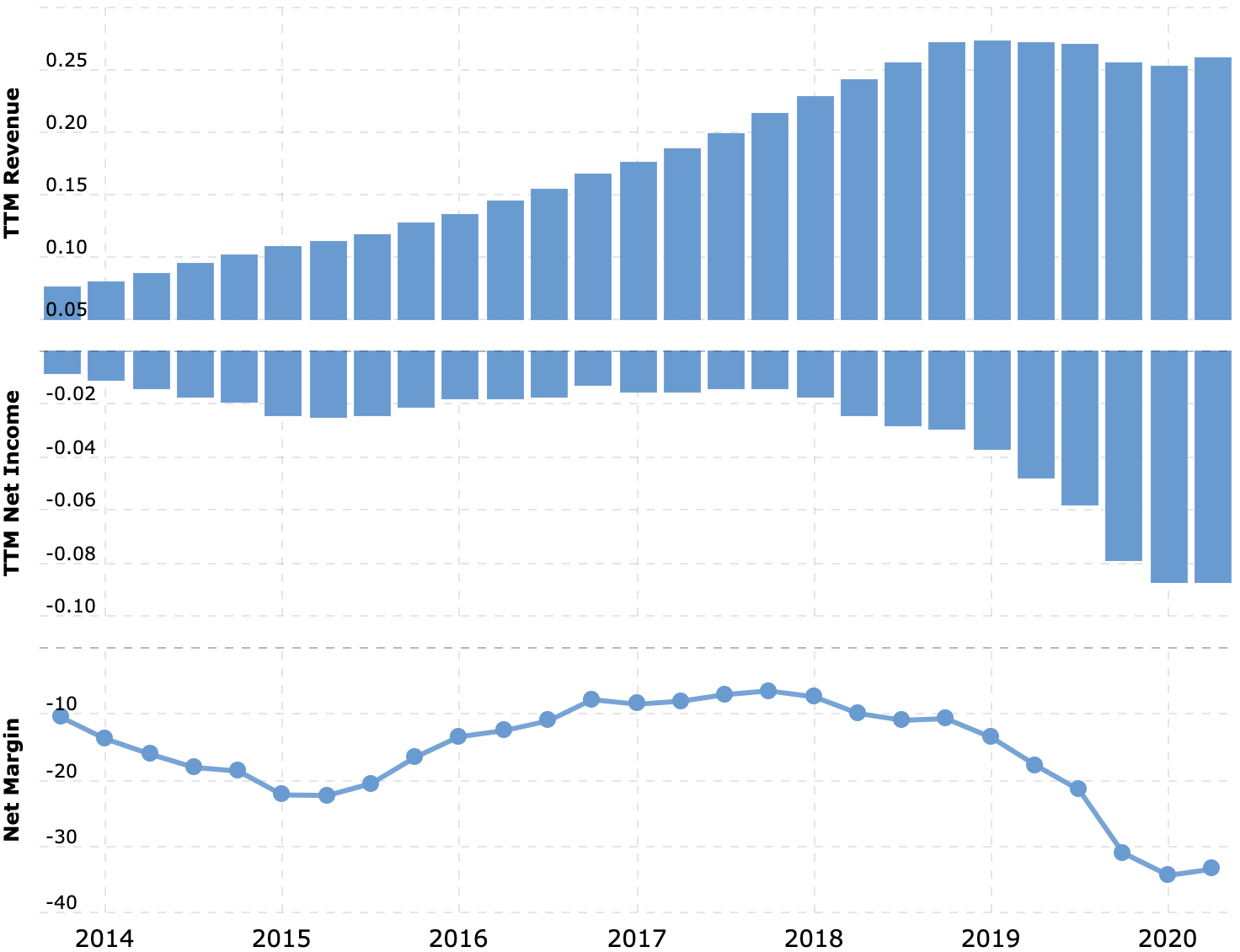

Во-первых, убыточная компания может закончить свои дни банкротством. Во-вторых, волатильность акций здесь гарантирована. Тем более что акции Varonis сейчас торгуются вблизи от исторических максимумов, достигнутых в августе 2020.

Выручка и убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка и убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

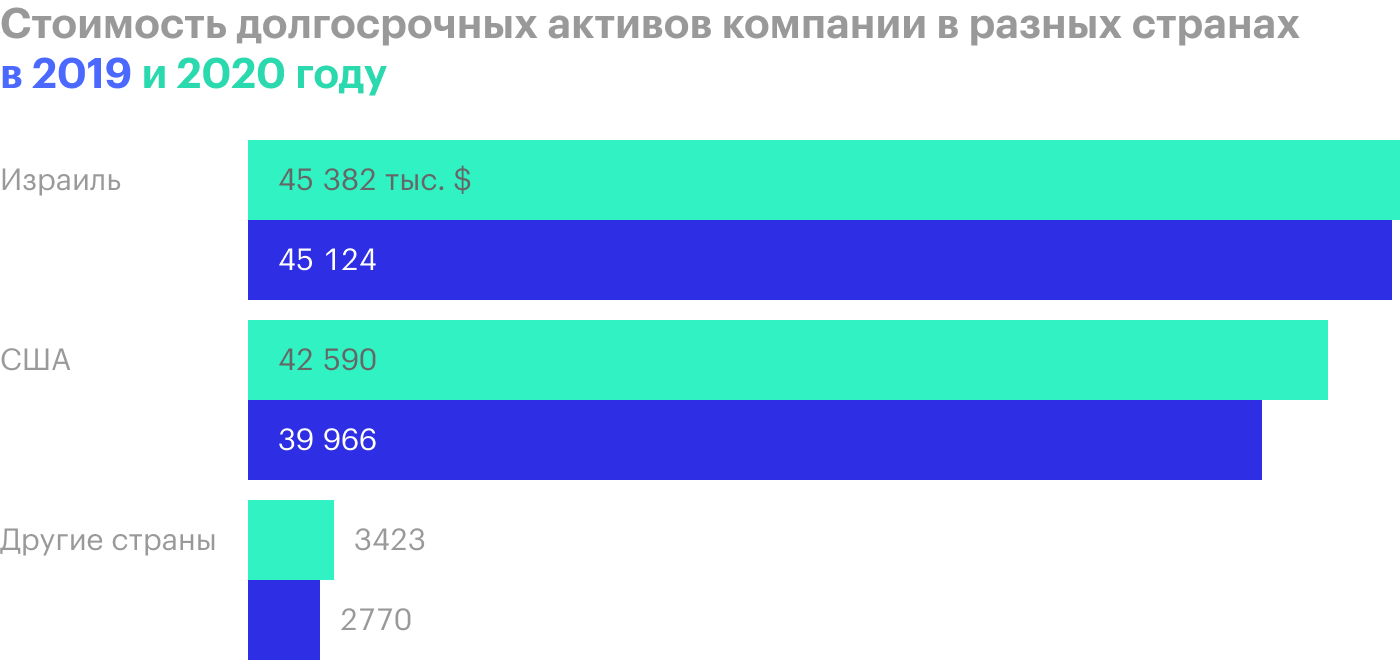

рафатка. У компании значительная часть активов, в первую очередь НИОКР-подразделения, находится в Израиле. Это государство соответствует большей части параметров развитых стран. Но окружено оно неразвитыми государствами, плюс есть внутренние проблемы с палестинскими арабами.

Если в Израиле возникнут осложнения, например из-за конфликта с Ираном, это может плохо повлиять на активы Varonis и привести к убыткам. Это риск теоретический, но лучше быть к нему готовым.

Конкуренты. На рынке полно аналогичных решений. Это, например, SolarWinds, Netwrix, Stealthbits, Lepide. Они будут мешать Varonis нарастить выручку и прибыль. Собственно, из-за конкурентов выручка компании топчется на месте, притом что она тратит безумные деньги на маркетинг.

Главной проблемой мне видится здесь то, что компания может решить расширяться и начнет тратить деньги, скупая конкурентов. Возможно, рынок отреагирует позитивно на такие новости: по моему опыту, инвесторы не наказывают стартапы падением котировок за траты на слияния, поглощения и НИОКР. Инвесторы не всегда обоснованно надеются, что увеличение доли рынка когда-нибудь принесет эмитенту невероятные богатства.

Но такая покупка в любом случае плохо отразится на бухгалтерии компании. Согласно последнему отчету, сумма задолженностей Varonis — 419,76 млн долларов, тогда как компания может рассчитывать на 348,7 млн долларов. Если она будет расширять свою империю ПО, долговая нагрузка на Varonis, скорее всего, вырастет.

Конечно, компания может прибегнуть к эмиссии новых акций для частичного финансирования своего расширения, но новые акции — это не бесконечный ресурс. К тому же это может привести к падению котировок, ведь чем больше акций, тем меньше активов приходится на каждую. Крупные эмиссии могут спровоцировать панику среди инвесторов.

Что в итоге

Компания убыточная, при этом ее акции сейчас в районе исторических максимумов. Но это тот случай, когда можно рискнуть и взять эти акции по текущей цене, то есть примерно по 125,2 $.

Я считаю очень вероятным, что компанию купит кто-то выше уровнем. Но даже если этого не случится, мы все равно можем ожидать, что в течение следующих 19 месяцев акции компании обновят исторический максимум и вырастут где-то до 152 $. После этого их можно будет продать.

Может быть, акции сначала упадут и уже потом появится объявление о покупке компании, которое приведет к росту котировок. В любом случае эта идея по степени рискованности уступает лишь биткоину, так что консервативным инвесторам здесь делать определенно нечего.

Потенциал роста: до 21% в абсолюте.

Срок действия: до 19 месяцев.

Почему акции могут вырасти: кибербезопасность считается перспективным сектором, а компанию могут купить.

Как действуем: берем акции сейчас примерно по 125,2 $.

На чем компания зарабатывает

Varonis делает программы для защиты и анализа данных. ПО компании защищает данные, хранящиеся в облаке, важные файлы и письма, личные данные клиентов и сотрудников разных компаний, интеллектуальную собственность заказчиков. Также ПО компании позволяет управлять всеми описанными выше категориями информации.

У компании есть следующие наборы программ:

Datadvantage — мониторинг активности программ и пользователей. Есть у 100% клиентов.

Automation Engine — автоматические исправление и защита файловых систем.

Data Transport Engine — автоматический поиск, перемещение, архивация, удаление данных на основе запросов пользователя. Есть у 8,9% клиентов.

Datalert — поиск и исследование подозрительной активности. Есть у 54,5% клиентов.

Edge — система оповещения об угрозах, замеченных «на подступах» к файлам пользователей. Какой процент клиентов пользуется этим ПО, не сообщается.

Dataprivilege — автоматизированный и оптимизированный под нетехнарей метод пересмотра и внедрения протоколов безопасности на предприятии. Есть у 15,6% клиентов.

Data Classification Engine — поиск важной информации и укрепление ее защиты без прерывания основных функций предприятия. Еще есть Data Classification Engine Policy Pack — пакет решений, позволяющих искать и защищать личные данные потребителей, а также управлять этими данными. Есть у 53,8% клиентов.

Datanswers — поиск релевантных ответов для людей с нужным уровнем допуска. Есть у 2,5% клиентов компании.

В своем годовом отчете компания говорит о следующих сегментах:

Подписки. Клиенты используют ПО компании и платят за подписку, которая регулярно продлевается.

Постоянные лицензии. Продажа лицензии на использование ПО компании на бесконечно долгий срок.

Техобслуживание и услуги. Собственно, название сегмента говорит само за себя. По сути, это та же подписка: договоры на обслуживание заключаются на определенный срок, и, согласно отчету, 90% клиентов их продлевают.

Большую часть выручки компания получает в Северной Америке.

Аргументы в пользу компании

Это кибербезопасность. Многие плюсы у Varonis такие же, как и у других компаний в этой сфере, например Tenable.

Во-первых, это растущий рынок. Траты в этом секторе растут, ибо у страха глаза велики: заказчики боятся возможных последствий успешного взлома своих устройств и серверов злоумышленниками. Собственно, поэтому у Varonis огромная валовая маржа — почти 85% от выручки.

Во-вторых, инвесторы знают, что это растущий рынок, и будут инвестировать в такие компании. У Varonis не очень большая капитализация, равная 3,95 млрд долларов, что делает акции компании чрезвычайно восприимчивыми к наплыву толп инвесторов. Спекулятивно на этом можно заработать.

Могут купить. Вероятно, это главный аргумент в пользу компании. Хотя компания убыточна, о чем более подробно напишу далее, видно, что основной источник проблем — это отдел маркетинга и продаж. Он сжирает большую часть прибыли.

При этом, согласно недавней презентации, 98% выручки компании относится к числу возобновляемой: клиенты продлевают подписки и/или с высокой предсказуемой периодичностью дают заказы на оказание услуг.

Уровень удержания выручки у компании превышает 120%. Имеющаяся клиентская база генерирует постоянный доход на очень высоком уровне, и из нее выжимается денег так много, что это с лихвой компенсирует любой возможный отток клиентов. Этому помогает то, что компания успешно навязывает своим существующим клиентам больше дополнительных услуг с течением времени.

В связи с этим очень вероятным исходом мне кажется покупка компании более крупным предприятием, которое интегрирует Varonis в свою корпоративную структуру, сократив отдел продаж самой Varonis и оставив нетронутой команду, работающую над продуктом. В этом случае покупатель получит хороший бизнес с большой маржой.

Возможно, именно поэтому Varonis так тратится на отдел продаж. Если план менеджмента компании в том, чтобы накопить огромную базу лояльных клиентов, вместе с которой можно будет продать компанию потенциальному покупателю типа Cisco, то это неплохая стратегия, хотя и рискованная.

Что может помешать

Махровый стартап. Бизнес Varonis чрезвычайно убыточен. Это проблема как минимум по двум причинам.

Во-первых, убыточная компания может закончить свои дни банкротством. Во-вторых, волатильность акций здесь гарантирована. Тем более что акции Varonis сейчас торгуются вблизи от исторических максимумов, достигнутых в августе 2020.

Выручка и убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка и убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

рафатка. У компании значительная часть активов, в первую очередь НИОКР-подразделения, находится в Израиле. Это государство соответствует большей части параметров развитых стран. Но окружено оно неразвитыми государствами, плюс есть внутренние проблемы с палестинскими арабами.

Если в Израиле возникнут осложнения, например из-за конфликта с Ираном, это может плохо повлиять на активы Varonis и привести к убыткам. Это риск теоретический, но лучше быть к нему готовым.

Конкуренты. На рынке полно аналогичных решений. Это, например, SolarWinds, Netwrix, Stealthbits, Lepide. Они будут мешать Varonis нарастить выручку и прибыль. Собственно, из-за конкурентов выручка компании топчется на месте, притом что она тратит безумные деньги на маркетинг.

Главной проблемой мне видится здесь то, что компания может решить расширяться и начнет тратить деньги, скупая конкурентов. Возможно, рынок отреагирует позитивно на такие новости: по моему опыту, инвесторы не наказывают стартапы падением котировок за траты на слияния, поглощения и НИОКР. Инвесторы не всегда обоснованно надеются, что увеличение доли рынка когда-нибудь принесет эмитенту невероятные богатства.

Но такая покупка в любом случае плохо отразится на бухгалтерии компании. Согласно последнему отчету, сумма задолженностей Varonis — 419,76 млн долларов, тогда как компания может рассчитывать на 348,7 млн долларов. Если она будет расширять свою империю ПО, долговая нагрузка на Varonis, скорее всего, вырастет.

Конечно, компания может прибегнуть к эмиссии новых акций для частичного финансирования своего расширения, но новые акции — это не бесконечный ресурс. К тому же это может привести к падению котировок, ведь чем больше акций, тем меньше активов приходится на каждую. Крупные эмиссии могут спровоцировать панику среди инвесторов.

Что в итоге

Компания убыточная, при этом ее акции сейчас в районе исторических максимумов. Но это тот случай, когда можно рискнуть и взять эти акции по текущей цене, то есть примерно по 125,2 $.

Я считаю очень вероятным, что компанию купит кто-то выше уровнем. Но даже если этого не случится, мы все равно можем ожидать, что в течение следующих 19 месяцев акции компании обновят исторический максимум и вырастут где-то до 152 $. После этого их можно будет продать.

Может быть, акции сначала упадут и уже потом появится объявление о покупке компании, которое приведет к росту котировок. В любом случае эта идея по степени рискованности уступает лишь биткоину, так что консервативным инвесторам здесь делать определенно нечего.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба