26 февраля 2021 banki.ru Смирнова Елена

Есть ли в России «дивидендные аристократы» и какие бумаги могут принести неплохой доход в 2021 году?

Это третья часть цикла статей об акциях, по которым платят дивиденды. Во второй серии мы рассказали о дивидендных стратегиях и показали расчеты по ним на 2020 год. Теперь поговорим о том, чего ждать от российских компаний в 2021-м. Эмитенты будут выплачивать дивиденды за непростой 2020 год. Да и котировки многих компаний уже превзошли докризисные значения. Как эти факторы скажутся на дивидендной доходности акций?

Самый простой подход в формировании дивидендного портфеля — собрать его из акций так называемых дивидендных аристократов.

В поисках «аристократов»

В классическом понимании, сформировавшемся на американском рынке, «дивидендными аристократами» называют компании, которые выполняют два условия:

более 25 лет беспрерывно отчисляют своим акционерам финансовое вознаграждение с прибыли;

размер каждой последующей выплаты увеличивается (в кризисные годы хотя бы не снижается).

В США это чаще популярные компании из индекса S&P 500. Российский фондовый рынок значительно моложе, и потому на нем нет эмитентов, которые отвечали бы этим требованиям. Поэтому мы оперируем термином «компании, близкие к «аристократам». Что открывает простор для творчества.

Руководитель отдела по инвестиционному консультированию «Тинькофф Инвестиции Премиум» Кирилл Комаров выводит такие требования к «аристократам» с учетом российских реалий:

стабильность,

ликвидность,

умеренная долговая нагрузка,

сохранение возможности выплачивать неплохие дивиденды при негативных внешних факторах.

При этом статистика котировок несущественна, а вот история дивидендов и динамика прибыли имеют решающее значение.

С этим мнением согласна и аналитик УК «Открытие» Ирина Прохорова. Если ужесточить отбор и в качестве критерия взять рост ежегодных дивидендных выплат в течение пяти лет (за исключением одного года), то формально в ряды отечественных «дивидендных аристократов» попадут «ЛУКОЙЛ», «Новатэк», ТГК-1, НЛМК и «Татнефть».

Опросив представителей десяти управляющих и инвестиционных компаний, мы составили сводный топ-10 эмитентов, близких к получению «аристократического» титула. По крайней мере, большинство аналитиков готовы включить их в свои шорт-листы.

*Список сформирован на основе опроса 10 инвестиционных компаний

Начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин, составляя свой перечень потенциальных «аристократов», учитывал еще и цену акций, а также планы эмитентов на дальнейшие выплаты акционерам.

Более сложный критерий к возможным «аристократам» предъявляет Александр Осин, аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс». На его взгляд, эмитент должен показывать эластичность бизнеса компании к шокам, способность сохранять стоимость для инвесторов в периоды кризисов.

Дружественная миноритариям политика контролирующего эмитента агента (акционеры или менеджмент) — это еще один определяющий критерий для партнера FP Wealth solutions Алексея Дебелова. «В случае «Норникеля» это стремление уладить конфликт между крупнейшими акционерами, от которого выигрывают и миноритарии. В случае СберБанка это желание Германа Грефа сделать «Сбер» одним из лидеров в Европе и на развивающихся рынках и привлекать международных инвесторов, в том числе публично озвученные планы по дивидендам», — приводит он примеры.

При таком подходе в топовые дивидендные истории попадут «Норникель», СберБанк, НЛМК, МТС, «Юнипро» и группа «Эталон».

Подобрать наиболее интересные активы с учетом всех перечисленных выше критериев можно здесь.

Что еще важно учесть при поиске дивидендных акций

То, что компания, к активам которой вы присматриваетесь, близка к определению «дивидендный аристократ», будет лишь относительной гарантией стабильности выплат.

Ирина Прохорова советует изучить эмитента и при выборе обращать внимание на такие критерии:

размеры компании;

ее публичную историю;

достижение заявленных в стратегиях целей;

дивидендную политику (об этом мы расскажем в четвертой статье нашего сериала);

выполнение данных менеджментом обещаний;

наличие самой возможности выплачивать дивиденды (то есть операционный денежный поток должен покрывать ожидаемые выплаты после вычета капитальных затрат на поддержание текущей деятельности);

распределяются ли дивиденды в ущерб инвестиционной программе.

Частному инвестору, который только начинает работать на фондовом рынке, аналитик УК «Открытие» рекомендует начинать с ПИФов, где уже собраны проверенные эмитенты.

Главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов добавляет, что открытость эмитента для инвесторов, прозрачная аудированная финансовая отчетность также будут говорить в пользу компании. Нередко наличие крупного инвестора среди акционеров компании дает частным держателям акций больше уверенности. Например, когда регулярный дивидендный доход является одним из источников финансирования федерального бюджета.

Аналитик УК «Альфа Капитал» Юлия Мельникова дает свой рецепт дополнительной защиты портфеля дивидендных бумаг: включить в него защитные акции МТС и Мосбиржи. «Нецикличные компании продемонстрировали устойчивость в 2020 году, отчасти даже увеличив доходы. Они позволяют ожидать сохранение дивидендов», — рассуждает она.

Пандемия: кому война, а кому чистая прибыль

На размер дивидендов влияют прибыль, капитальные затраты, отчисления в резервы и способность привлекать долг, напоминает Алексей Дебелов. Эмитенты с низкой прибылью и высокими обязательствами этот год могут и пропустить, как это сделала «Роснефть», указывает эксперт. «Тому же «Норникелю» придется часть средств направить вместо дивидендов на штрафы и ликвидацию последствий аварий», — напоминает он.

Наиболее пострадавшей от пандемии отраслью аналитики из УК «Финам» называют нефтегазовую. По прибыли «ЛУКОЙЛа», «Новатэка», «Татнефти», «Газпром нефти», «Роснефти» и «Газпрома» ударили падение цен, ограничение на добычу по соглашению ОПЕК+ и пандемия. Только привилегированные акции «Сургутнефтегаза» выиграли от «переоценки валютной кубышки в 2020 году», подчеркивает директор по инвестициям УК «Доходъ» Всеволод Лобов.

По его мнению, у нефтяных компаний, впрочем, сохраняется потенциал роста дивидендов, а «ЛУКОЙЛ» еще поборется за сохранение статуса «дивидендного аристократа», увеличивая промежуточные дивиденды.

Высокой доходности по итогам 2020 года Владимир Потапов ждет от сталелитейных компаний, которые выиграли от восстановления спроса со стороны Китая. Не разочаруются и акционеры компаний потребительского и телекоммуникационного секторов, золотодобывающих «Полюса» и «Полиметалла», представителей химической индустрии «АКРОНа» и «Фосагро».

По итогам финальных выплат за 2020 год наибольшую дивидендную доходность можно будет найти в секторе строительства, считает аналитик Ирина Прохорова. «Эталон» может заплатить 12 руб./ГДР, что означает дивидендную доходность 9,2%. Высокую доходность Прохорова ожидает и от представителей ретейла — «Детского мира» (16,5 руб./акц. — 11,7%) и «Магнита» (466 руб./акц. — 9,3%), в секторах телекоммуникаций (МТС — 28 руб./акц. — 8,7%), энергетики (в среднем 7—9%) и удобрений («Фосагро» — 304 руб./акц. — 7,8%). Банки тоже не сильно отстанут в доходности. Так, СберБанк даст 6,8% по привилегированным акциям.

Акционеры большинства государственных компаний также могут чувствовать себя уверенно, поскольку эти компании продолжат выплачивать до 50% чистой прибыли по МСФО, как того требует главный акционер. Одно из исключений — «Аэрофлот», который пока сам спасается господдержкой.

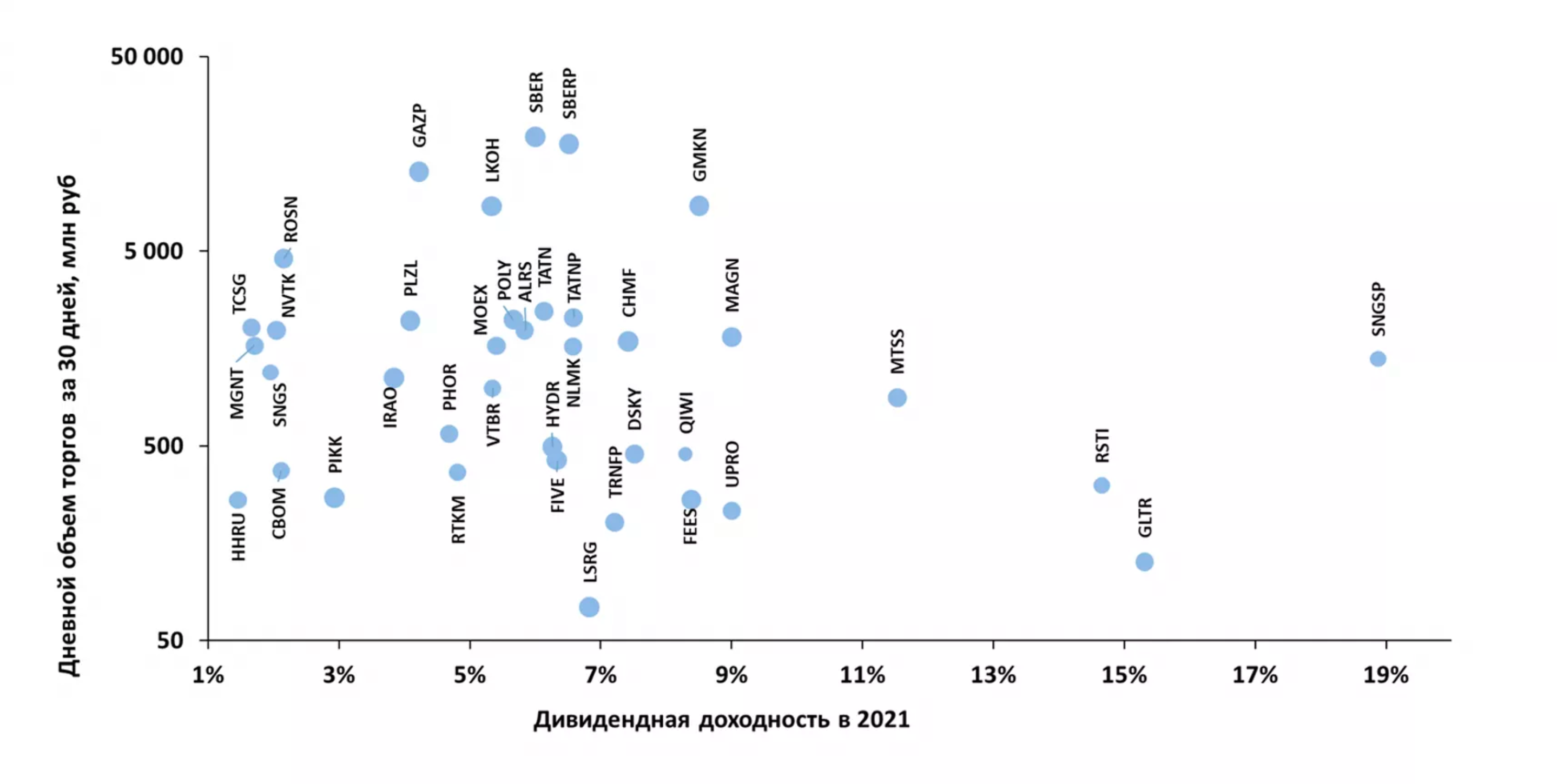

В «Тинькофф Инвестициях» сделали такой прогноз по дивидендной доходности российских компаний в 2021 году:

Здесь указаны только те дивиденды, выплата которых состоится в 2021 году, комментирует Кирилл Комаров из «Тинькофф Премиум Инвестиций». «Мы рекомендуем ориентироваться на ликвидные инструменты рынка акций, так как это те компании, которые действительно могут заслуживать титула «дивидендных аристократов» на российском рынке», — поясняет он.

Портфель, который собрали за вас

Вложиться в ПИФ, как советует начинающим инвесторам Ирина Прохорова, выглядит неплохим вариантом для тех, кто не готов тратить время и силы на изучение эмитентов. Если при этом есть задача сохранить историю с дивидендными акциями, то можно присмотреться к биржевому фонду «Индекс дивидендных акций РФ».

Фонд следует индексу «ДОХОДЪ Индекс дивидендных акций РФ (полной доходности)» — IRDIVTR. В него входят 50% лучших акций по сумме факторов: дивидендная доходность, стабильность дивидендов и качество эмитента. Индекс рассчитывает Московская биржа по заказу УК «Доходъ». За управление компания берет 0,9% в год. Еще не более 0,09% может быть использовано на брокерские, депозитарные, банковские комиссии и прочие расходы.

Похожий инструмент предлагает УК «Райффайзен Капитал»: фонд «Райффайзен — Дивидендные акции». Правда, в этом случае инвестору придется заплатить комиссию более чем в 5 раз больше.

«Как и любая активная стратегия, дивидендный портфель будет иметь периоды как опережающей, так и отстающей доходности. Для тех инвесторов, кто верит в эту стратегию и сможет дисциплинированно держать портфель несколько лет, результат, скорее всего, окажется хорошим», — считает Ирина Прохорова.

«Как идея, дивидендные акции давно популярны на Западе, — поясняет Алексей Дебелов. — В последние годы в США дивидендная доходность индекса ниже 2%, поэтому есть смысл собирать портфель с высокой текущей доходностью как альтернативу высокодоходным облигациям. На российском же рынке подавляющее большинство компаний в индексе РТС и так платят высокие дивиденды, поэтому выделение отдельно дивидендных акций не создает нового продукта».

Аналогичного мнения придерживается и Кирилл Комаров. По его словам, инвестору по силам самостоятельно собрать и балансировать портфель из 24 акций, не тратясь на комиссию.

В конечном счете решение инвестора в пользу того или иного актива будет зависеть от его задач и возможностей погрузиться в мир фондового рынка. Вместе с любителями глубокого погружения на следующей неделе мы изучим дивидендные политики компаний — правила, по которым они делятся прибылью с акционерами. И попробуем определить лучшую.

Это третья часть цикла статей об акциях, по которым платят дивиденды. Во второй серии мы рассказали о дивидендных стратегиях и показали расчеты по ним на 2020 год. Теперь поговорим о том, чего ждать от российских компаний в 2021-м. Эмитенты будут выплачивать дивиденды за непростой 2020 год. Да и котировки многих компаний уже превзошли докризисные значения. Как эти факторы скажутся на дивидендной доходности акций?

Самый простой подход в формировании дивидендного портфеля — собрать его из акций так называемых дивидендных аристократов.

В поисках «аристократов»

В классическом понимании, сформировавшемся на американском рынке, «дивидендными аристократами» называют компании, которые выполняют два условия:

более 25 лет беспрерывно отчисляют своим акционерам финансовое вознаграждение с прибыли;

размер каждой последующей выплаты увеличивается (в кризисные годы хотя бы не снижается).

В США это чаще популярные компании из индекса S&P 500. Российский фондовый рынок значительно моложе, и потому на нем нет эмитентов, которые отвечали бы этим требованиям. Поэтому мы оперируем термином «компании, близкие к «аристократам». Что открывает простор для творчества.

Руководитель отдела по инвестиционному консультированию «Тинькофф Инвестиции Премиум» Кирилл Комаров выводит такие требования к «аристократам» с учетом российских реалий:

стабильность,

ликвидность,

умеренная долговая нагрузка,

сохранение возможности выплачивать неплохие дивиденды при негативных внешних факторах.

При этом статистика котировок несущественна, а вот история дивидендов и динамика прибыли имеют решающее значение.

С этим мнением согласна и аналитик УК «Открытие» Ирина Прохорова. Если ужесточить отбор и в качестве критерия взять рост ежегодных дивидендных выплат в течение пяти лет (за исключением одного года), то формально в ряды отечественных «дивидендных аристократов» попадут «ЛУКОЙЛ», «Новатэк», ТГК-1, НЛМК и «Татнефть».

Опросив представителей десяти управляющих и инвестиционных компаний, мы составили сводный топ-10 эмитентов, близких к получению «аристократического» титула. По крайней мере, большинство аналитиков готовы включить их в свои шорт-листы.

*Список сформирован на основе опроса 10 инвестиционных компаний

Начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин, составляя свой перечень потенциальных «аристократов», учитывал еще и цену акций, а также планы эмитентов на дальнейшие выплаты акционерам.

Более сложный критерий к возможным «аристократам» предъявляет Александр Осин, аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс». На его взгляд, эмитент должен показывать эластичность бизнеса компании к шокам, способность сохранять стоимость для инвесторов в периоды кризисов.

Дружественная миноритариям политика контролирующего эмитента агента (акционеры или менеджмент) — это еще один определяющий критерий для партнера FP Wealth solutions Алексея Дебелова. «В случае «Норникеля» это стремление уладить конфликт между крупнейшими акционерами, от которого выигрывают и миноритарии. В случае СберБанка это желание Германа Грефа сделать «Сбер» одним из лидеров в Европе и на развивающихся рынках и привлекать международных инвесторов, в том числе публично озвученные планы по дивидендам», — приводит он примеры.

При таком подходе в топовые дивидендные истории попадут «Норникель», СберБанк, НЛМК, МТС, «Юнипро» и группа «Эталон».

Подобрать наиболее интересные активы с учетом всех перечисленных выше критериев можно здесь.

Что еще важно учесть при поиске дивидендных акций

То, что компания, к активам которой вы присматриваетесь, близка к определению «дивидендный аристократ», будет лишь относительной гарантией стабильности выплат.

Ирина Прохорова советует изучить эмитента и при выборе обращать внимание на такие критерии:

размеры компании;

ее публичную историю;

достижение заявленных в стратегиях целей;

дивидендную политику (об этом мы расскажем в четвертой статье нашего сериала);

выполнение данных менеджментом обещаний;

наличие самой возможности выплачивать дивиденды (то есть операционный денежный поток должен покрывать ожидаемые выплаты после вычета капитальных затрат на поддержание текущей деятельности);

распределяются ли дивиденды в ущерб инвестиционной программе.

Частному инвестору, который только начинает работать на фондовом рынке, аналитик УК «Открытие» рекомендует начинать с ПИФов, где уже собраны проверенные эмитенты.

Главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов добавляет, что открытость эмитента для инвесторов, прозрачная аудированная финансовая отчетность также будут говорить в пользу компании. Нередко наличие крупного инвестора среди акционеров компании дает частным держателям акций больше уверенности. Например, когда регулярный дивидендный доход является одним из источников финансирования федерального бюджета.

Аналитик УК «Альфа Капитал» Юлия Мельникова дает свой рецепт дополнительной защиты портфеля дивидендных бумаг: включить в него защитные акции МТС и Мосбиржи. «Нецикличные компании продемонстрировали устойчивость в 2020 году, отчасти даже увеличив доходы. Они позволяют ожидать сохранение дивидендов», — рассуждает она.

Пандемия: кому война, а кому чистая прибыль

На размер дивидендов влияют прибыль, капитальные затраты, отчисления в резервы и способность привлекать долг, напоминает Алексей Дебелов. Эмитенты с низкой прибылью и высокими обязательствами этот год могут и пропустить, как это сделала «Роснефть», указывает эксперт. «Тому же «Норникелю» придется часть средств направить вместо дивидендов на штрафы и ликвидацию последствий аварий», — напоминает он.

Наиболее пострадавшей от пандемии отраслью аналитики из УК «Финам» называют нефтегазовую. По прибыли «ЛУКОЙЛа», «Новатэка», «Татнефти», «Газпром нефти», «Роснефти» и «Газпрома» ударили падение цен, ограничение на добычу по соглашению ОПЕК+ и пандемия. Только привилегированные акции «Сургутнефтегаза» выиграли от «переоценки валютной кубышки в 2020 году», подчеркивает директор по инвестициям УК «Доходъ» Всеволод Лобов.

По его мнению, у нефтяных компаний, впрочем, сохраняется потенциал роста дивидендов, а «ЛУКОЙЛ» еще поборется за сохранение статуса «дивидендного аристократа», увеличивая промежуточные дивиденды.

Высокой доходности по итогам 2020 года Владимир Потапов ждет от сталелитейных компаний, которые выиграли от восстановления спроса со стороны Китая. Не разочаруются и акционеры компаний потребительского и телекоммуникационного секторов, золотодобывающих «Полюса» и «Полиметалла», представителей химической индустрии «АКРОНа» и «Фосагро».

По итогам финальных выплат за 2020 год наибольшую дивидендную доходность можно будет найти в секторе строительства, считает аналитик Ирина Прохорова. «Эталон» может заплатить 12 руб./ГДР, что означает дивидендную доходность 9,2%. Высокую доходность Прохорова ожидает и от представителей ретейла — «Детского мира» (16,5 руб./акц. — 11,7%) и «Магнита» (466 руб./акц. — 9,3%), в секторах телекоммуникаций (МТС — 28 руб./акц. — 8,7%), энергетики (в среднем 7—9%) и удобрений («Фосагро» — 304 руб./акц. — 7,8%). Банки тоже не сильно отстанут в доходности. Так, СберБанк даст 6,8% по привилегированным акциям.

Акционеры большинства государственных компаний также могут чувствовать себя уверенно, поскольку эти компании продолжат выплачивать до 50% чистой прибыли по МСФО, как того требует главный акционер. Одно из исключений — «Аэрофлот», который пока сам спасается господдержкой.

В «Тинькофф Инвестициях» сделали такой прогноз по дивидендной доходности российских компаний в 2021 году:

Здесь указаны только те дивиденды, выплата которых состоится в 2021 году, комментирует Кирилл Комаров из «Тинькофф Премиум Инвестиций». «Мы рекомендуем ориентироваться на ликвидные инструменты рынка акций, так как это те компании, которые действительно могут заслуживать титула «дивидендных аристократов» на российском рынке», — поясняет он.

Портфель, который собрали за вас

Вложиться в ПИФ, как советует начинающим инвесторам Ирина Прохорова, выглядит неплохим вариантом для тех, кто не готов тратить время и силы на изучение эмитентов. Если при этом есть задача сохранить историю с дивидендными акциями, то можно присмотреться к биржевому фонду «Индекс дивидендных акций РФ».

Фонд следует индексу «ДОХОДЪ Индекс дивидендных акций РФ (полной доходности)» — IRDIVTR. В него входят 50% лучших акций по сумме факторов: дивидендная доходность, стабильность дивидендов и качество эмитента. Индекс рассчитывает Московская биржа по заказу УК «Доходъ». За управление компания берет 0,9% в год. Еще не более 0,09% может быть использовано на брокерские, депозитарные, банковские комиссии и прочие расходы.

Похожий инструмент предлагает УК «Райффайзен Капитал»: фонд «Райффайзен — Дивидендные акции». Правда, в этом случае инвестору придется заплатить комиссию более чем в 5 раз больше.

«Как и любая активная стратегия, дивидендный портфель будет иметь периоды как опережающей, так и отстающей доходности. Для тех инвесторов, кто верит в эту стратегию и сможет дисциплинированно держать портфель несколько лет, результат, скорее всего, окажется хорошим», — считает Ирина Прохорова.

«Как идея, дивидендные акции давно популярны на Западе, — поясняет Алексей Дебелов. — В последние годы в США дивидендная доходность индекса ниже 2%, поэтому есть смысл собирать портфель с высокой текущей доходностью как альтернативу высокодоходным облигациям. На российском же рынке подавляющее большинство компаний в индексе РТС и так платят высокие дивиденды, поэтому выделение отдельно дивидендных акций не создает нового продукта».

Аналогичного мнения придерживается и Кирилл Комаров. По его словам, инвестору по силам самостоятельно собрать и балансировать портфель из 24 акций, не тратясь на комиссию.

В конечном счете решение инвестора в пользу того или иного актива будет зависеть от его задач и возможностей погрузиться в мир фондового рынка. Вместе с любителями глубокого погружения на следующей неделе мы изучим дивидендные политики компаний — правила, по которым они делятся прибылью с акционерами. И попробуем определить лучшую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба