ПАО Страховая Компания «Росгосстрах» имеет более полутора тысяч филиалов и офисов продаж по всей стране и входит в топ-10 крупнейших страховых компаний в России по объёму страховых взносов. Штаб-квартира находится в Москве.

Обзор рынка

СК «Росгосстрах» работает на страховом рынке России, который одновременно является частью мирового страхового рынка через систему перестрахования. Также страховой сектор является одним из значимых секторов для российской экономики.

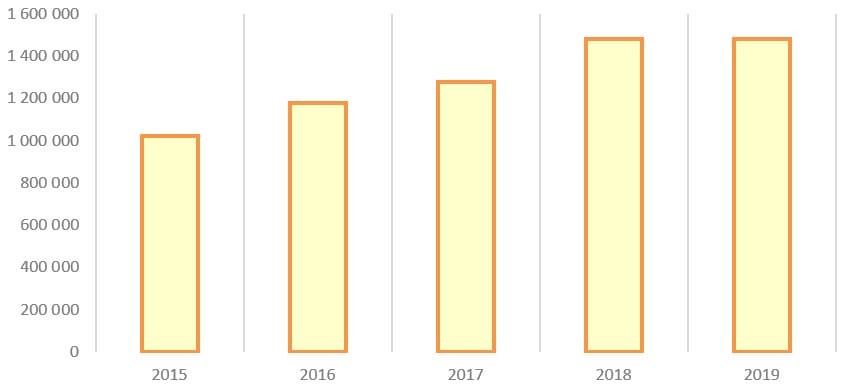

По итогам 2019 г. объём страховых премий, которые были собраны страховщиками в РФ, достиг рекордных 1,481 трлн руб., однако рост составил менее 1% по сравнению с предыдущим годом.

Объем страховых премий в России, млн руб.

Рис. 2. Источник: Банк России

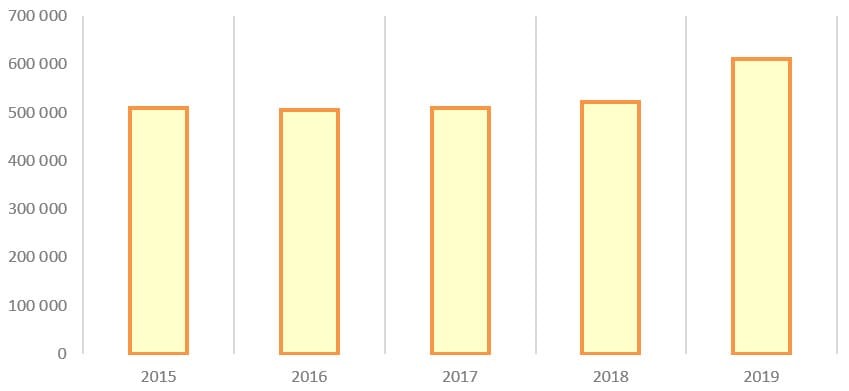

При этом, согласно данным Банка России, сумма совокупных страховых выплат в 2019 г. выросла почти на 17% — до 610,9 млрд руб., а уровень страховых выплат достиг 41%, по сравнению с 35% в 2018 г.

Совокупные страховые выплаты, млн руб.

Рис. 3. Источник: Банк России

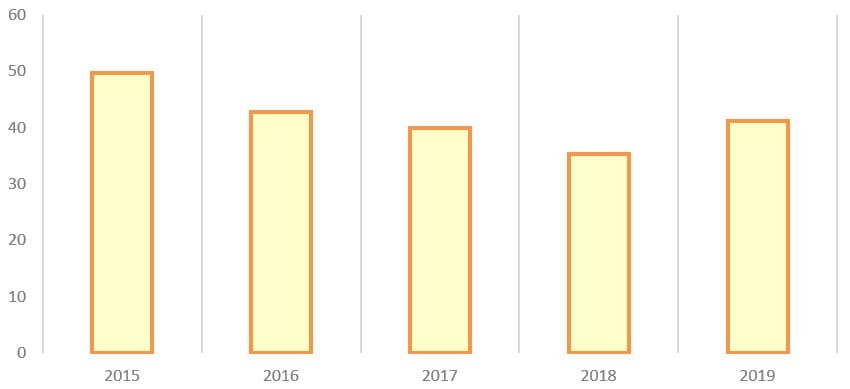

Доля выплат увеличилась впервые за пять лет, что вызвано ростом количества выплат по договорам страхования жизни и изменением структуры страхования в пользу договоров с относительно невысокими средними страховыми премиями.

Отношение выплат к премиям, %

Рис. 4. Источник: Банк России

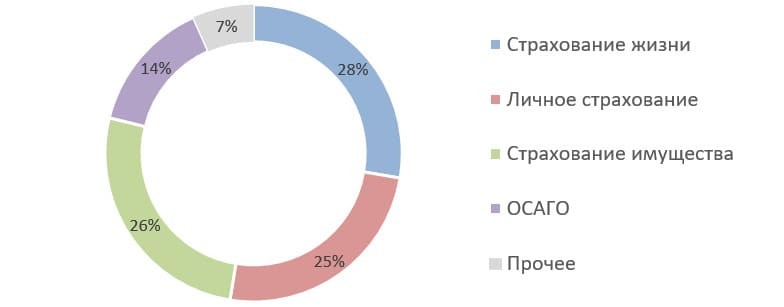

В структуре страховой премии в 2019 г. преобладали: страхование жизни, личное страхование, страхование имущества и ОСАГО.

Структура страховой премии в 2019 г., %

Рис. 5. Источник: Банк России

СК «Росгосстрах» по итогам девяти месяцев 2020 г. вошла в топ-10 крупнейших компаний отечественного страхового рынка. На лидеров отрасли пришлось более 72% всей премии, собранной в январе-сентябре 2020 г. При этом наблюдается тенденция к сокращению количества страховых компаний.

Среди основных конкурентов «Росгосстраха» в разных сегментах бизнеса можно выделить «Ингосстрах», «Ренессанс Страхование», «АльфаСтрахование», «ВСК», РЕСО, «СОГАЗ» и «Сбербанк страхование жизни».

Обзор бизнеса

Основным видом деятельности ПАО СК «Росгосстрах» является предоставление различных страховых услуг физическим и юридическим лицам.

В число предоставляемых страховых услуг входят:

личное страхование;

автострахование (в том числе ОСАГО — обязательное страхование гражданской ответственности владельцев автомобилей);

страхование жилого и нежилого имущества;

страхование ответственности (в том числе владельцев опасных производственных объектов);

медицинское страхование;

страхование жизни;

страхование от несчастных случаев и пр.

Свою работу компания ведёт на основании специальных лицензий на осуществление страховой деятельности, которые выданы Центробанком РФ.

Рис. 6. Источник: rgs-strahovka.ru

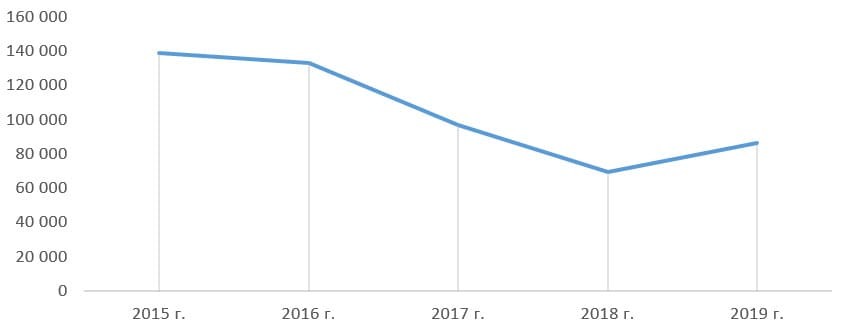

За двенадцать месяцев 2019 г. СК «Росгосстрах» заключила свыше 17,5 млн договоров страхования, что почти на 2,8 млн превысило результаты 2018 г. Сумма заработанных страховых премий за 2019 год составила 86,5 млрд руб., увеличившись на 24% по сравнению с 2018 г., после нескольких лет снижения данного показателя.

Заработанные страховые премии (нетто), млн руб.

Рис. 7. Источник: годовые финансовые отчётности ПАО СК «Росгосстрах» по МСФО

Существенный рост продемонстрировали сборы через партнёрские и корпоративные агентские каналы, увеличившись соответственно на 103% и 126% год к году.

Благодаря внедрению цифровых технологий в 2019 г. были увеличены онлайн-продажи страховых продуктов более чем в два раза. В ноябре 2020 г. была запущена цифровая платформа «Мой_Сервис Мед», которая позволяет клиенту в удалённом режиме пользоваться своей страховкой, управлять электронной медицинской картой и консультироваться с врачами.

СК «Росгосстрах» входит в ФК «Открытие» и активно сотрудничает с финансовыми организациями из этой же группы. Это позволило в 2019 г. добиться роста в сегменте банкострахования на 363%.

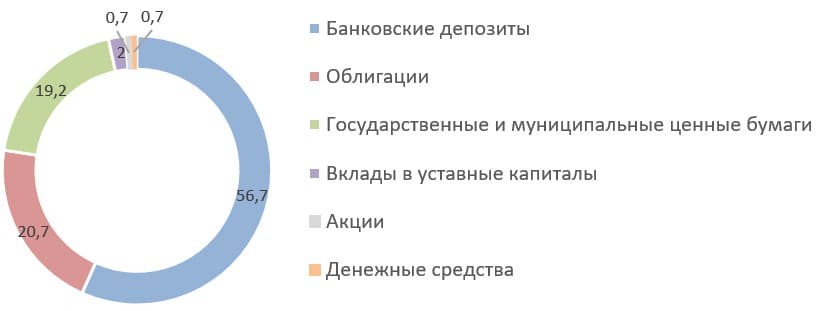

Помимо страховования, «Росгосстрах» также занимается инвестиционной деятельностью, размещая средства страховых резервов и собственные средства в различные инструменты, которые отвечают требованиям регулятора и нормативам для портфеля страховых организаций.

Кроме банковских депозитов и государственных ценных бумаг РФ, компания вкладывает деньги в корпоративные и муниципальные облигации.

Инвестиционные инструменты, доступные для российских страховых компаний:

государственные ценные бумаги РФ,

государственные ценные бумаги субъектов РФ,

муниципальные ценные бумаги,

корпоративные облигации,

облигации с ипотечным покрытием,

денежные средства в депозитах в банках,

акции.

Структура инвестиционных активов ПАО СК «Росгосстрах» на 31.12.2020

Рис. 8. Источник: квартальный отчёт ПАО СК «Росгосстрах» по итогам 4 кв. 2020 года

Размер страховых резервов ПАО СК «Росгосстрах» на 31 декабря 2020 г. составил 74,8 млрд руб., увеличившись за год на 7,2%.

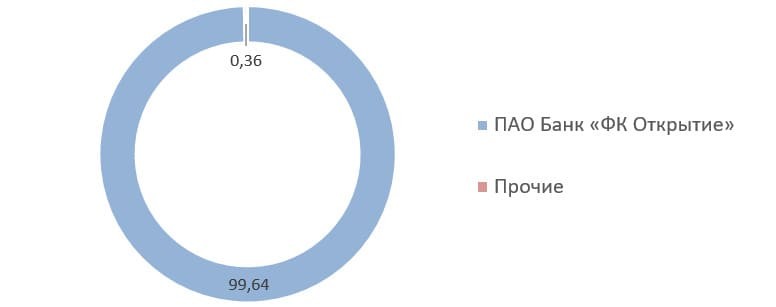

Структура акционерного капитала компании на 31.12.2019, %

Рис. 9. Источник: список аффилированных лиц ПАО СК «Росгосстрах» на 31.12.2020

С сентября 2017 г. контролирующим акционером компании является ПАО Банк «ФК Открытие», контролирующее 99,64% акций. Прочие акционеры владеют оставшимися 0,36% акций.

Таким образом, конечный бенефициар ПАО «Росгосстрах» на 31.12.2020 г. − Центробанк РФ.

Финансовые показатели (по МСФО)

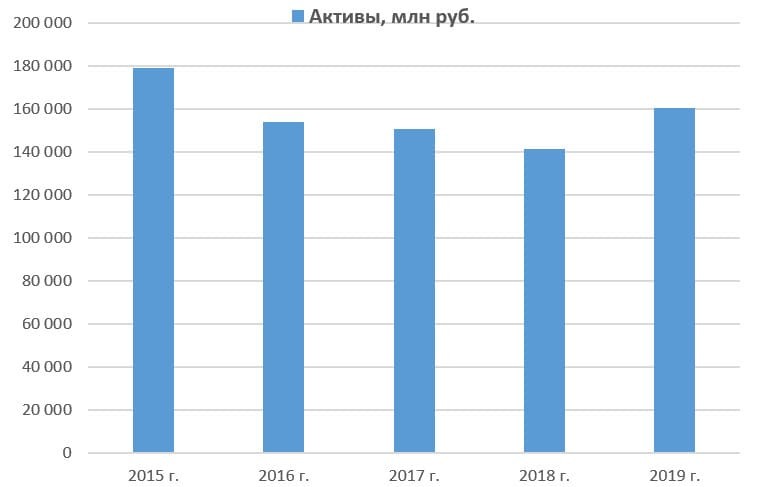

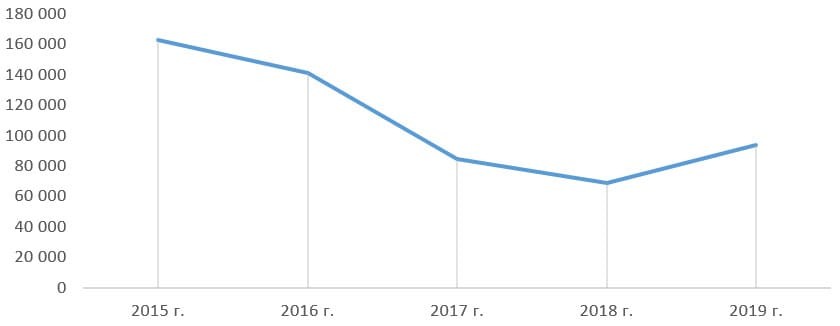

Динамика активов

После нескольких лет падения в 2019 г. активы компании увеличились по отношению к предыдущему году на 14% и составили 160,4 млрд руб.

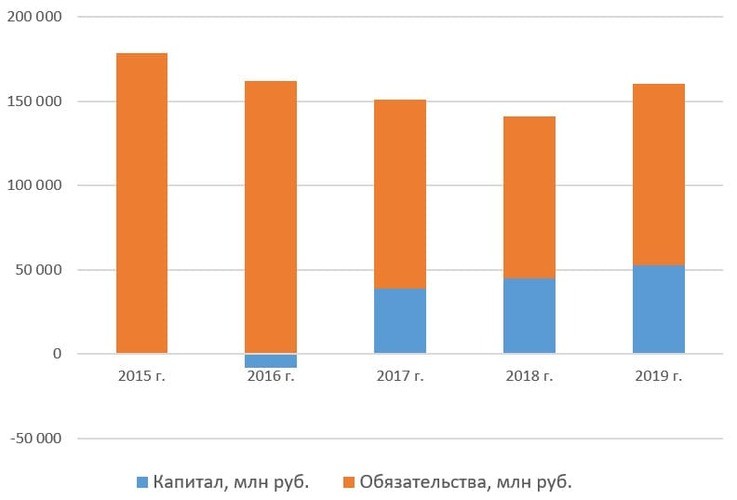

Капитал и обязательства

В 2016 г. компания зафиксировала дефицит капитала, но уже в 2017 г. показатель вернулся в положительную область и с тех пор демонстрирует рост. По итогам 2019 г. капитал компании составлял 52,8 млрд руб. Обязательства снижались с 2015 по 2018 г., но увеличились по итогам 2019 г. относительно предыдущего периода до 107,6 млрд руб.

Полученные страховые премии (брутто), млн руб.

Страховая премия брутто включает премии по договорам страхования, заключённым в течение года, которые учитываются как начисленные в текущем периоде. Сумма полученных страховых премий (брутто) в 2019 г. составила 93,7 млрд руб., увеличившись год к году после нескольких лет падения.

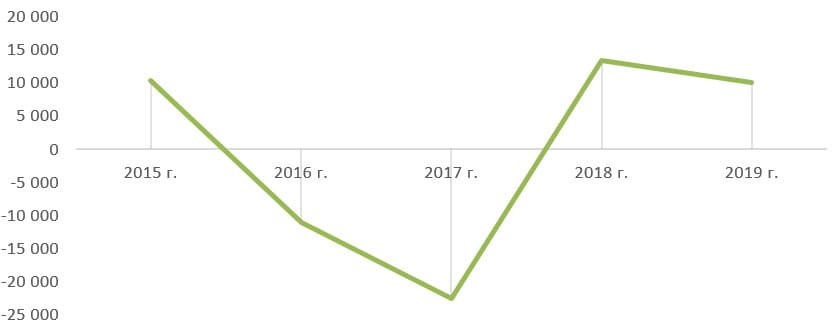

Результат от страховой деятельности, млн руб.

По итогам 2016 и 2017 гг. компания демонстрировала отрицательный результат от страховой деятельности, однако с 2018 г. этот показатель удалось вернуть в положительную область. По итогам 2019 г. чистый доход от страховой деятельности составил 10,2 млрд руб.

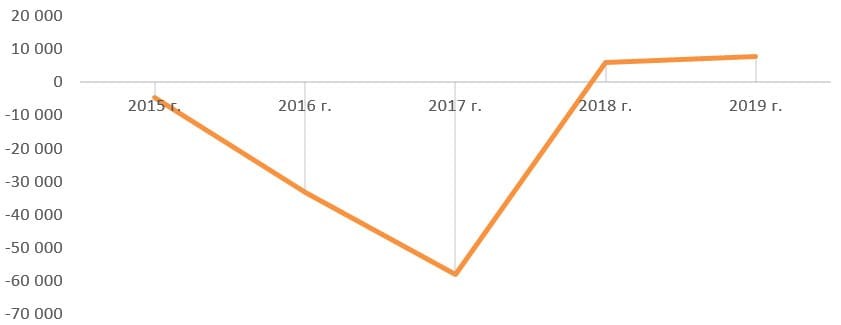

Чистая прибыль, млн руб.

С 2018 г., после нескольких лет убытков, компания снова стала прибыльной. По итогам 2019 г. чистая прибыль составила 7,7 млрд руб., увеличившись почти на 26% относительно 2018 г.

История дивидендных выплат

ПАО СК «Росгосстрах» не выплачивает дивиденды своим акционерам, однако в конце ноября 2020 г. совет директоров компании утвердил дивиденды в размере 0,025013777 руб. на одну обыкновенную акцию из нераспределённой прибыли за 2018–2019 гг. Позже дивиденды были утверждены на общем собрании акционеров.

Основные риски для миноритарных акционеров

Спад в российской экономике и падение доходов населения.

Рост конкуренции в отрасли и высокая концентрация большой доли рынка в руках нескольких крупных игроков.

Регулирование отрасли со стороны государства и ЦБ, а также ужесточение требований к страховым компаниям.

Падение спроса на страховые услуги и продукты.

Инвестиционная деятельность компании.

Андеррайтерский риск, или возникновение убытков из-за увеличения ответственности страховщика.

Неверная прогнозная оценка страхового риска.

Недостаток ликвидности.

Ошибки топ-менеджеров при принятии управленческих решений.

Деятельность контролирующего акционера.

Обзор рынка

СК «Росгосстрах» работает на страховом рынке России, который одновременно является частью мирового страхового рынка через систему перестрахования. Также страховой сектор является одним из значимых секторов для российской экономики.

По итогам 2019 г. объём страховых премий, которые были собраны страховщиками в РФ, достиг рекордных 1,481 трлн руб., однако рост составил менее 1% по сравнению с предыдущим годом.

Объем страховых премий в России, млн руб.

Рис. 2. Источник: Банк России

При этом, согласно данным Банка России, сумма совокупных страховых выплат в 2019 г. выросла почти на 17% — до 610,9 млрд руб., а уровень страховых выплат достиг 41%, по сравнению с 35% в 2018 г.

Совокупные страховые выплаты, млн руб.

Рис. 3. Источник: Банк России

Доля выплат увеличилась впервые за пять лет, что вызвано ростом количества выплат по договорам страхования жизни и изменением структуры страхования в пользу договоров с относительно невысокими средними страховыми премиями.

Отношение выплат к премиям, %

Рис. 4. Источник: Банк России

В структуре страховой премии в 2019 г. преобладали: страхование жизни, личное страхование, страхование имущества и ОСАГО.

Структура страховой премии в 2019 г., %

Рис. 5. Источник: Банк России

СК «Росгосстрах» по итогам девяти месяцев 2020 г. вошла в топ-10 крупнейших компаний отечественного страхового рынка. На лидеров отрасли пришлось более 72% всей премии, собранной в январе-сентябре 2020 г. При этом наблюдается тенденция к сокращению количества страховых компаний.

Среди основных конкурентов «Росгосстраха» в разных сегментах бизнеса можно выделить «Ингосстрах», «Ренессанс Страхование», «АльфаСтрахование», «ВСК», РЕСО, «СОГАЗ» и «Сбербанк страхование жизни».

Обзор бизнеса

Основным видом деятельности ПАО СК «Росгосстрах» является предоставление различных страховых услуг физическим и юридическим лицам.

В число предоставляемых страховых услуг входят:

личное страхование;

автострахование (в том числе ОСАГО — обязательное страхование гражданской ответственности владельцев автомобилей);

страхование жилого и нежилого имущества;

страхование ответственности (в том числе владельцев опасных производственных объектов);

медицинское страхование;

страхование жизни;

страхование от несчастных случаев и пр.

Свою работу компания ведёт на основании специальных лицензий на осуществление страховой деятельности, которые выданы Центробанком РФ.

Рис. 6. Источник: rgs-strahovka.ru

За двенадцать месяцев 2019 г. СК «Росгосстрах» заключила свыше 17,5 млн договоров страхования, что почти на 2,8 млн превысило результаты 2018 г. Сумма заработанных страховых премий за 2019 год составила 86,5 млрд руб., увеличившись на 24% по сравнению с 2018 г., после нескольких лет снижения данного показателя.

Заработанные страховые премии (нетто), млн руб.

Рис. 7. Источник: годовые финансовые отчётности ПАО СК «Росгосстрах» по МСФО

Существенный рост продемонстрировали сборы через партнёрские и корпоративные агентские каналы, увеличившись соответственно на 103% и 126% год к году.

Благодаря внедрению цифровых технологий в 2019 г. были увеличены онлайн-продажи страховых продуктов более чем в два раза. В ноябре 2020 г. была запущена цифровая платформа «Мой_Сервис Мед», которая позволяет клиенту в удалённом режиме пользоваться своей страховкой, управлять электронной медицинской картой и консультироваться с врачами.

СК «Росгосстрах» входит в ФК «Открытие» и активно сотрудничает с финансовыми организациями из этой же группы. Это позволило в 2019 г. добиться роста в сегменте банкострахования на 363%.

Помимо страховования, «Росгосстрах» также занимается инвестиционной деятельностью, размещая средства страховых резервов и собственные средства в различные инструменты, которые отвечают требованиям регулятора и нормативам для портфеля страховых организаций.

Кроме банковских депозитов и государственных ценных бумаг РФ, компания вкладывает деньги в корпоративные и муниципальные облигации.

Инвестиционные инструменты, доступные для российских страховых компаний:

государственные ценные бумаги РФ,

государственные ценные бумаги субъектов РФ,

муниципальные ценные бумаги,

корпоративные облигации,

облигации с ипотечным покрытием,

денежные средства в депозитах в банках,

акции.

Структура инвестиционных активов ПАО СК «Росгосстрах» на 31.12.2020

Рис. 8. Источник: квартальный отчёт ПАО СК «Росгосстрах» по итогам 4 кв. 2020 года

Размер страховых резервов ПАО СК «Росгосстрах» на 31 декабря 2020 г. составил 74,8 млрд руб., увеличившись за год на 7,2%.

Структура акционерного капитала компании на 31.12.2019, %

Рис. 9. Источник: список аффилированных лиц ПАО СК «Росгосстрах» на 31.12.2020

С сентября 2017 г. контролирующим акционером компании является ПАО Банк «ФК Открытие», контролирующее 99,64% акций. Прочие акционеры владеют оставшимися 0,36% акций.

Таким образом, конечный бенефициар ПАО «Росгосстрах» на 31.12.2020 г. − Центробанк РФ.

Финансовые показатели (по МСФО)

Динамика активов

После нескольких лет падения в 2019 г. активы компании увеличились по отношению к предыдущему году на 14% и составили 160,4 млрд руб.

Капитал и обязательства

В 2016 г. компания зафиксировала дефицит капитала, но уже в 2017 г. показатель вернулся в положительную область и с тех пор демонстрирует рост. По итогам 2019 г. капитал компании составлял 52,8 млрд руб. Обязательства снижались с 2015 по 2018 г., но увеличились по итогам 2019 г. относительно предыдущего периода до 107,6 млрд руб.

Полученные страховые премии (брутто), млн руб.

Страховая премия брутто включает премии по договорам страхования, заключённым в течение года, которые учитываются как начисленные в текущем периоде. Сумма полученных страховых премий (брутто) в 2019 г. составила 93,7 млрд руб., увеличившись год к году после нескольких лет падения.

Результат от страховой деятельности, млн руб.

По итогам 2016 и 2017 гг. компания демонстрировала отрицательный результат от страховой деятельности, однако с 2018 г. этот показатель удалось вернуть в положительную область. По итогам 2019 г. чистый доход от страховой деятельности составил 10,2 млрд руб.

Чистая прибыль, млн руб.

С 2018 г., после нескольких лет убытков, компания снова стала прибыльной. По итогам 2019 г. чистая прибыль составила 7,7 млрд руб., увеличившись почти на 26% относительно 2018 г.

История дивидендных выплат

ПАО СК «Росгосстрах» не выплачивает дивиденды своим акционерам, однако в конце ноября 2020 г. совет директоров компании утвердил дивиденды в размере 0,025013777 руб. на одну обыкновенную акцию из нераспределённой прибыли за 2018–2019 гг. Позже дивиденды были утверждены на общем собрании акционеров.

Основные риски для миноритарных акционеров

Спад в российской экономике и падение доходов населения.

Рост конкуренции в отрасли и высокая концентрация большой доли рынка в руках нескольких крупных игроков.

Регулирование отрасли со стороны государства и ЦБ, а также ужесточение требований к страховым компаниям.

Падение спроса на страховые услуги и продукты.

Инвестиционная деятельность компании.

Андеррайтерский риск, или возникновение убытков из-за увеличения ответственности страховщика.

Неверная прогнозная оценка страхового риска.

Недостаток ликвидности.

Ошибки топ-менеджеров при принятии управленческих решений.

Деятельность контролирующего акционера.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба