17 марта 2021 T-Investments Городилов Михаил

Сегодня у нас безумная спекулятивная идея: взять акции производителя ПО в сфере кибербезопасности Zscaler (NASDAQ: ZS) в надежде на то, что эти акции продолжат бесстыдно расти.

Потенциал роста и срок действия: 35% за 22 месяца; 100% за 5 лет.

Почему акции могут вырасти: кибербезопасность считается перспективным сектором.

Как действуем: берем акции сейчас по 184,27 $.

Эту идею предложил наш читатель Timur Haxly в комментариях к обзору Pinterest. Предлагайте ваши идеи в комментариях!

На чем компания зарабатывает

Она делает облачное программное обеспечение для безопасности работы приложений в сети. Отчет компании полон утомительных технических подробностей о том, как именно это работает. Неспециалистам проще посмотреть пятиминутное видео о компании.

Согласно годовому отчету, 98% выручки компания получает по подписке, остальное дают дополнительные услуги для клиентов: настройка ПО и консультирование.

В США компания делает 49% выручки, 40% — в известном своей «гомогенностью» регионе под названием «Европа, Ближний Восток и Африка», 10% выручки дает Великобритания, 9% — Азиатско-Тихоокеанский регион и 2% — неназванные другие страны.

У компании куча клиентов из разных отраслей — от финансов до авиапрома, и концентрации на каком-то одном секторе нет.

Аргументы в пользу компании

Два по цене одного. Специфика работы компании — совмещение облачных вычислений и кибербезопасности, и это большой плюс. Оба сектора быстрорастущие и привлекают большое внимание инвесторов из-за серьезных темпов роста выручки. ZS, несмотря на растущие убытки, активно увеличивает выручку, и инвесторы реагируют на это крайне позитивно. То есть тут мы ориентируемся именно на ореол «перспективности» у этого бизнеса и на то, что инвесторы продолжат накачивать эти акции.

Ввиду узнаваемости бренда ZS инвесторы будут вкладываться в акции и дальше без оглядки на фундамент бизнеса, как и в случае с Pinterest. Правда, в отличие от Pinterest, здесь какой-никакой фундамент есть.

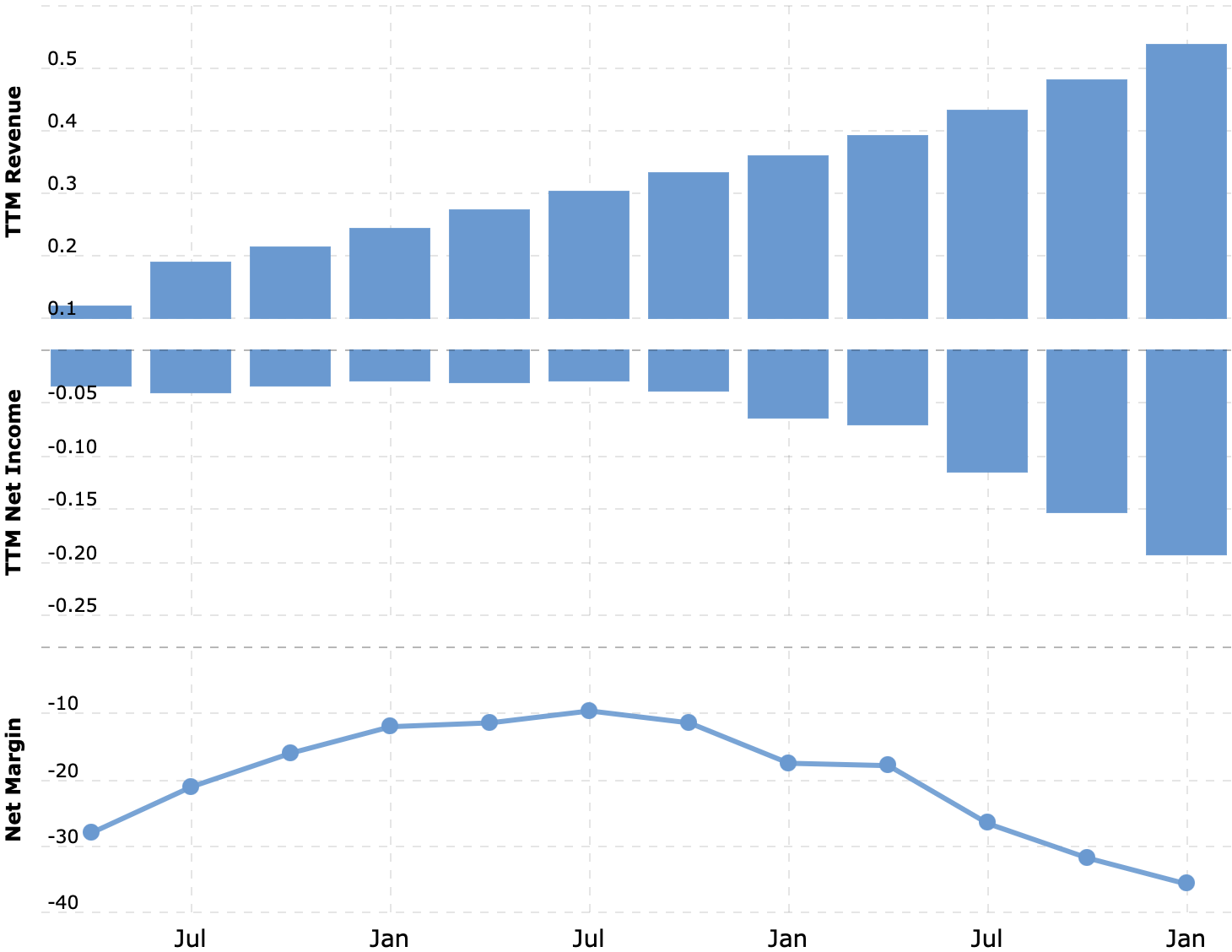

Держат клиентов за все, что нужно держать. Уровень удержания выручки у компании составляет 127% — из имеющейся клиентской базы получается извлекать выручки так много, что это более чем компенсирует отток пользователей. Показатели на самом деле очень хорошие, потому что выручка у компании достаточно стабильна, а лояльность клиентов находится на довольно высоком уровне. Этот факт с течением времени, правда совсем не скоро, может привести бизнес к прибыльности. Это не оправдывает недостатков компании, но это серьезный аргумент в пользу ZS.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Математика не сходится. Согласно оценкам самой компании, емкость ее целевого рынка составляет 72 млрд долларов. Доля ZS на этом рынке составляет 0,75%. При этом капитализация компании почти 25 млрд долларов — это 34,72% от ее рынка. И в относительных, и в абсолютных цифрах ZS выглядит безумно, неоправданно дорогой. Такая дороговизна практически полностью исключает возможность покупки компании по текущей цене. Ну а то, что компания убыточная, лишь добавляет негатива в общую картину. «По совокупности преступлений» акции ZS могут быть — и, скорее всего, будут — очень-очень волатильными.

Посредники. Компания делает 94% выручки через каналы партнеров, и только 6% приходится на прямые продажи. Согласно последнему отчету, два крупных посредника занимают важное место в структуре продаж компании: на одного приходится 13% продаж, на другого — 11%. Пересмотр отношений с кем-то из них может плохо отразиться на отчетности компании.

Что в итоге

Берем акции сейчас по 184,27 $ и дальше у нас есть два варианта:

я считаю вполне реальным обновление компанией исторических максимумов и рост до 250 $ к январю 2023 года, учитывая все вышеперечисленные позитивные факты. По этой цене акции можно будет продать;

можно обнаглеть и держать эти акции следующие 5 лет в ожидании того, что капитализация компании удвоится. Вариант, конечно, рискованный, но я думаю, что ZS обладает необходимым потенциалом для того, чтобы стать гигантом в сфере кибербезопасности в течение этого срока.

Но это идея только для людей с крепкими нервами: учитывая, насколько далеко котировки ушли от реальности, следует ожидать огромной волатильности этих акций.

Потенциал роста и срок действия: 35% за 22 месяца; 100% за 5 лет.

Почему акции могут вырасти: кибербезопасность считается перспективным сектором.

Как действуем: берем акции сейчас по 184,27 $.

Эту идею предложил наш читатель Timur Haxly в комментариях к обзору Pinterest. Предлагайте ваши идеи в комментариях!

На чем компания зарабатывает

Она делает облачное программное обеспечение для безопасности работы приложений в сети. Отчет компании полон утомительных технических подробностей о том, как именно это работает. Неспециалистам проще посмотреть пятиминутное видео о компании.

Согласно годовому отчету, 98% выручки компания получает по подписке, остальное дают дополнительные услуги для клиентов: настройка ПО и консультирование.

В США компания делает 49% выручки, 40% — в известном своей «гомогенностью» регионе под названием «Европа, Ближний Восток и Африка», 10% выручки дает Великобритания, 9% — Азиатско-Тихоокеанский регион и 2% — неназванные другие страны.

У компании куча клиентов из разных отраслей — от финансов до авиапрома, и концентрации на каком-то одном секторе нет.

Аргументы в пользу компании

Два по цене одного. Специфика работы компании — совмещение облачных вычислений и кибербезопасности, и это большой плюс. Оба сектора быстрорастущие и привлекают большое внимание инвесторов из-за серьезных темпов роста выручки. ZS, несмотря на растущие убытки, активно увеличивает выручку, и инвесторы реагируют на это крайне позитивно. То есть тут мы ориентируемся именно на ореол «перспективности» у этого бизнеса и на то, что инвесторы продолжат накачивать эти акции.

Ввиду узнаваемости бренда ZS инвесторы будут вкладываться в акции и дальше без оглядки на фундамент бизнеса, как и в случае с Pinterest. Правда, в отличие от Pinterest, здесь какой-никакой фундамент есть.

Держат клиентов за все, что нужно держать. Уровень удержания выручки у компании составляет 127% — из имеющейся клиентской базы получается извлекать выручки так много, что это более чем компенсирует отток пользователей. Показатели на самом деле очень хорошие, потому что выручка у компании достаточно стабильна, а лояльность клиентов находится на довольно высоком уровне. Этот факт с течением времени, правда совсем не скоро, может привести бизнес к прибыльности. Это не оправдывает недостатков компании, но это серьезный аргумент в пользу ZS.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Математика не сходится. Согласно оценкам самой компании, емкость ее целевого рынка составляет 72 млрд долларов. Доля ZS на этом рынке составляет 0,75%. При этом капитализация компании почти 25 млрд долларов — это 34,72% от ее рынка. И в относительных, и в абсолютных цифрах ZS выглядит безумно, неоправданно дорогой. Такая дороговизна практически полностью исключает возможность покупки компании по текущей цене. Ну а то, что компания убыточная, лишь добавляет негатива в общую картину. «По совокупности преступлений» акции ZS могут быть — и, скорее всего, будут — очень-очень волатильными.

Посредники. Компания делает 94% выручки через каналы партнеров, и только 6% приходится на прямые продажи. Согласно последнему отчету, два крупных посредника занимают важное место в структуре продаж компании: на одного приходится 13% продаж, на другого — 11%. Пересмотр отношений с кем-то из них может плохо отразиться на отчетности компании.

Что в итоге

Берем акции сейчас по 184,27 $ и дальше у нас есть два варианта:

я считаю вполне реальным обновление компанией исторических максимумов и рост до 250 $ к январю 2023 года, учитывая все вышеперечисленные позитивные факты. По этой цене акции можно будет продать;

можно обнаглеть и держать эти акции следующие 5 лет в ожидании того, что капитализация компании удвоится. Вариант, конечно, рискованный, но я думаю, что ZS обладает необходимым потенциалом для того, чтобы стать гигантом в сфере кибербезопасности в течение этого срока.

Но это идея только для людей с крепкими нервами: учитывая, насколько далеко котировки ушли от реальности, следует ожидать огромной волатильности этих акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба