2 мая 2021 БКС Экспресс

Mail.ru Group опубликовала финансовые результаты за I квартал 2021 г.

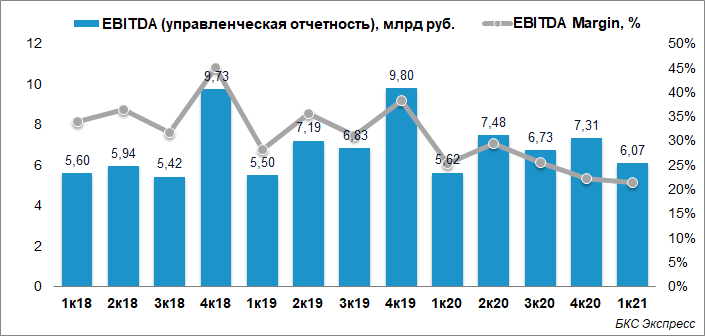

По данным управленческой отчетности

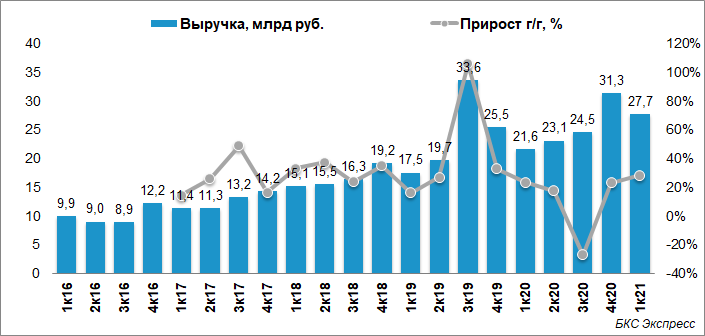

Совокупная сегментная выручка компании выросла на 27,4% г/г и составила 28,3 млрд руб.

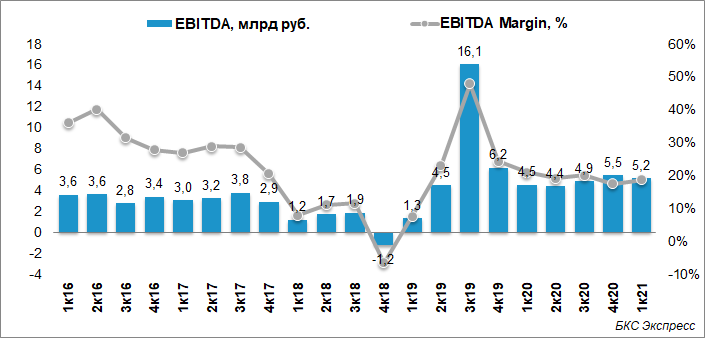

Совокупный сегментный показатель EBITDA компании вырос на 8,1% г/г и составил 6,1 млрд руб.

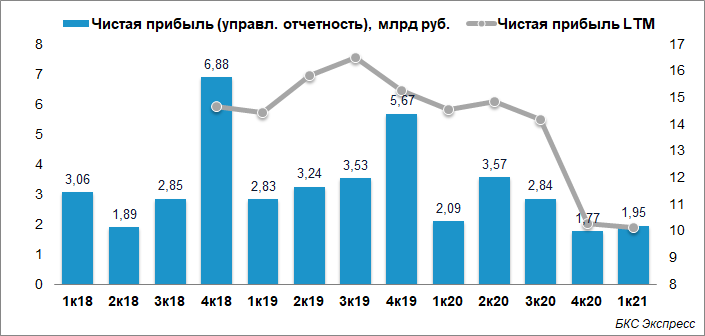

Совокупная чистая прибыль от консолидированных дочерних компаний снизилась на 7% г/г и составила 1,9 млрд руб.

Совокупный чистый убыток компании с учетом ключевых стратегических ассоциированных компаний и совместных предприятий повысился со 167 млн руб. до 1,8 млрд руб., в том числе:

- СП «O2O»: 3,3 млрд руб. в I квартале 2021 г. против 2 млрд руб. в I квартале 2020 г.

- СП «AliExpress Россия»: 478 млн руб. в I квартале 2021 г. против 245 млн руб. в I квартале 2020 г.

- Учи.ру: 46 млн руб. в I квартале 2021 г.

В соответствии со стандартами МСФО

Выручка: 27,7 млрд руб. (+28,3% г/г)

EBITDA: 5,2 млрд руб. (+14,4% г/г)

Чистый убыток: 2,5 млрд руб. (-9,1 млрд руб. годом ранее).

Комментарий Пучкарёва Дмитрия, БКС Мир инвестиций:

«Mail.ru представила умеренно позитивные результаты по итогам I квартала. Один из наиболее важных моментов в отчете — увеличение выручки на 27% г/г. Темпы роста незначительно замедлились относительно IV квартала. Ключевыми драйверами роста выступили онлайн-игры, а также образовательные проекты, фуд-тех и такси. EBITDA группы в I квартале улучшилась относительно предыдущего года в основном благодаря росту показателя в игровом сегменте (+165% г/г).

Чистая прибыль за квартал по данным управленческой отчетности сократилась на незначительные 7%. По данным МСФО чистый убыток составил 2,5 млрд руб. против 9,1 млрд руб. в I квартале 2020 г. Улучшение результата обусловлено восстановлением гудвила на 1,3 млрд руб. в сравнении со списанием в предыдущем году на 6,4 млрд руб. При этом дополнительное давление на итоговый результат оказал рост доли в убытке ассоциированных компаний на 16,5% до -3,3 млрд руб.

В целом можно сказать, что рост бизнеса Mail.ru Group продолжается, а улучшение EBITDA должен добавить инвесторам оптимизма. Прогнозы на 2021 г. были подтверждены. Влияние отчета на котировки может быть сдержанным».

Генеральный директор Mail.ru Group Борис Добродеев прокомментировал:

«Компания начала 2021 г. уверенно: пострадавший из-за ковида сегмент онлайн-рекламы продолжает восстанавливаться. Поток выручки от ММО-игр у MY.GAMES продлжил демонстрировать высокие показатели. Продолжает активно расти Прочая выручка — в основном благодаря онлайн-образованию.

Выручка Mail.ru Group в I квартале увеличилась на 27,4% (до 28,3 млрд руб.) главным образом за счет роста сегментов «Игры» (+42,2% в годовом сопоставлении, до 11 млрд руб.) и «Образовательные технологии» (рост в 2,9 раза по сравнению с аналогичным периодом прошлого года до 2,2 млрд руб.).

Динамика роста по типам выручки была следующей:

- Выручка от рекламы в I квартале 2021 г. увеличилась на 22% г/г и составила 10,5 млрд руб.

- Выручка MMO-игр в I квартале 2021 г. выросла на 34,3% г/г и составила 9,4 млрд руб.

- Выручка от пользовательских платежей внутри социальных сервисов (Community IVAS) в I квартале 2021 г. снизилась на 3,6% г/г и составила 4,5 млрд руб.

- Прочая выручка в I квартале 2021 г. выросла на 99,8% г/г и составила 3,9 млрд руб.

Рост выручки от рекламы в I квартале составил 22% в годовом сопоставлении, что лучше результата предыдущего квартала (тогда рост составил 10,2%). Самым быстрорастущим из продуктов остается ВКонтакте: общая выручка сервиса в первом квартале выросла на 21,2%. Наибольший вклад в динамику рекламной выручки по-прежнему вносит перформанс — совокупный рост по всем видам перформанс-рекламы в годовом сопоставлении за I квартал 2020 г. составил 41%, — а также активный спрос со стороны рекламодателей из подсегмента малого и среднего бизнеса. Если говорить о форматах рекламы, у нас большие планы относительно видео. Оптимизм, в частности, внушает сегмент in-stream видеорекламы, выросший в I квартале на 36%. В целом мы по-прежнему стремимся к соответствию нашей доли рынка цифровой рекламы лидирующим позициям компании по охвату аудитории и времени, проводимому в сети, и в ближайшие годы планируем увеличить долю рынка с сегодняшних ~15% до 20% и более.

Выручка MMO-игр выросла на 34,3% по сравнению с аналогичным периодом прошлого года, а общий рост MY.GAMES составил 42,2%, несмотря на то, что в этот период не запускались новые игры. Подразделение также смогло повысить рентабельность на фоне традиционно активных инвестиций в I квартале: рентабельность по EBITDA составила 13,2% (против 7,1% за I квартал 2020 г.). Несмотря на эффект высокой базы, который ожидается во II квартале для игровых бизнесов по всему миру, мы по-прежнему рассчитываем на двузначный органический рост и улучшение рентабельности MY.GAMES в 2021 г.

Выручка от пользовательских платежей за социальные сервисы (Community IVAS) в I квартале снизилась на 3,6%. Это связано с временной утратой льгот по НДС в ходе перерегистрации, которая была необходима в связи с анонсированными изменениями в налогообложении в ИТ-отрасли. Без учета этого эффекта рост IVAS составил бы 8% в годовом сопоставлении, а выручка всей Mail.ru Group за квартал выросла бы на 30% — до 28,9 млрд руб. Процесс был успешно завершен в конце марта. Мы ожидаем, что показатели нормализуются уже во II квартале, с ростом выручки от IVAS на 4–6% в 2021 г. На IVAS приходится 16% выручки Mail.ru Group и они преимущественно относятся к сегменту «Социальные сети и коммуникационные сервисы». В I квартале описанный процесс негативно повлиял на динамику выручки в сегменте — рост составил 8% г/г, в то время как без учета этого фактора рост достиг бы 12%. Мы ожидаем, что негативное влияние на рост сегмента также прекратится во втором квартале, а темпы роста выручки значительно ускорятся.

С точки зрения прочей выручки наибольший вклад в положительный результат, безусловно, внесли образовательные технологии (Skillbox и GeekBrains): в I квартале их выручка увеличилась в 2,9 раза в годовом сопоставлении — до 2,2 млрд руб. Мы ожидаем, что по итогам 2021 г. выручка сегмента составит до 9 млрд руб., а показатель рентабельности по EBITDA будет положительным.

Как мы и объявляли ранее, мы выделили образовательные технологии в отдельный сегмент в рамках отчетности. Теперь Юла — крупнейшая составляющая сегмента «Новые инициативы». В I квартале сервис обеспечил выручку в размере 801 млн руб. и значительно сократил долю убытков по EBITDA (-205 млн руб., или 26% от выручки по сравнению со 134% в I квартале 2020 г.). У сервиса «Клипы» есть потенциал стать крупным самостоятельным продуктом (планируется, что он будет доступен в различных сервисах компании). Поэтому с I квартала 2021 г. мы переместили его из сегмента «Социальные сети и коммуникационные сервисы» в сегмент «Новые инициативы» вместе с некоторыми экосистемными продуктами, такими как сервис авторизации VK Connect и VK Superapp Kit, которые работают как внутри сегмента «Социальные сети и коммуникационные сервисы», так и вне его.

Мы продолжаем инвестировать как в основные продукты и сервисы, так и в экосистему, развивая бизнес и открывая новые возможности роста — в частности, работая над сервисом «Клипы», VK Combo, VK Connect, VK Pay, мини-приложениями, сервисами социальной коммерции и другими инициативами. Это отразилось на динамике расходов на персонал и маркетинг. Показатель EBITDA вырос на 8,1% в годовом выражении до 6,1 млрд руб., обеспечив рентабельность на уровне 21,5%. Без учета эффекта от временной потери льгот по НДС рост EBITDA г/г составил бы 13% — до 6,3 млрд руб.

Способность нашего бизнеса генерировать положительный денежный поток остается высокой. По состоянию на конец марта чистая задолженность без учета обязательств по финансовой аренде составляла 13,2 млрд руб., тогда как эффективная процентная ставка по всем непогашенным банковским кредитам была равна 7%.

Наши стратегические приоритеты остаются неизменными и соответствуют прогнозу на 2021 г. — обеспечение выручки в размере 127—130 млрд руб. и улучшение рентабельности по EBITDA в годовом сопоставлении».

По данным управленческой отчетности

Совокупная сегментная выручка компании выросла на 27,4% г/г и составила 28,3 млрд руб.

Совокупный сегментный показатель EBITDA компании вырос на 8,1% г/г и составил 6,1 млрд руб.

Совокупная чистая прибыль от консолидированных дочерних компаний снизилась на 7% г/г и составила 1,9 млрд руб.

Совокупный чистый убыток компании с учетом ключевых стратегических ассоциированных компаний и совместных предприятий повысился со 167 млн руб. до 1,8 млрд руб., в том числе:

- СП «O2O»: 3,3 млрд руб. в I квартале 2021 г. против 2 млрд руб. в I квартале 2020 г.

- СП «AliExpress Россия»: 478 млн руб. в I квартале 2021 г. против 245 млн руб. в I квартале 2020 г.

- Учи.ру: 46 млн руб. в I квартале 2021 г.

В соответствии со стандартами МСФО

Выручка: 27,7 млрд руб. (+28,3% г/г)

EBITDA: 5,2 млрд руб. (+14,4% г/г)

Чистый убыток: 2,5 млрд руб. (-9,1 млрд руб. годом ранее).

Комментарий Пучкарёва Дмитрия, БКС Мир инвестиций:

«Mail.ru представила умеренно позитивные результаты по итогам I квартала. Один из наиболее важных моментов в отчете — увеличение выручки на 27% г/г. Темпы роста незначительно замедлились относительно IV квартала. Ключевыми драйверами роста выступили онлайн-игры, а также образовательные проекты, фуд-тех и такси. EBITDA группы в I квартале улучшилась относительно предыдущего года в основном благодаря росту показателя в игровом сегменте (+165% г/г).

Чистая прибыль за квартал по данным управленческой отчетности сократилась на незначительные 7%. По данным МСФО чистый убыток составил 2,5 млрд руб. против 9,1 млрд руб. в I квартале 2020 г. Улучшение результата обусловлено восстановлением гудвила на 1,3 млрд руб. в сравнении со списанием в предыдущем году на 6,4 млрд руб. При этом дополнительное давление на итоговый результат оказал рост доли в убытке ассоциированных компаний на 16,5% до -3,3 млрд руб.

В целом можно сказать, что рост бизнеса Mail.ru Group продолжается, а улучшение EBITDA должен добавить инвесторам оптимизма. Прогнозы на 2021 г. были подтверждены. Влияние отчета на котировки может быть сдержанным».

Генеральный директор Mail.ru Group Борис Добродеев прокомментировал:

«Компания начала 2021 г. уверенно: пострадавший из-за ковида сегмент онлайн-рекламы продолжает восстанавливаться. Поток выручки от ММО-игр у MY.GAMES продлжил демонстрировать высокие показатели. Продолжает активно расти Прочая выручка — в основном благодаря онлайн-образованию.

Выручка Mail.ru Group в I квартале увеличилась на 27,4% (до 28,3 млрд руб.) главным образом за счет роста сегментов «Игры» (+42,2% в годовом сопоставлении, до 11 млрд руб.) и «Образовательные технологии» (рост в 2,9 раза по сравнению с аналогичным периодом прошлого года до 2,2 млрд руб.).

Динамика роста по типам выручки была следующей:

- Выручка от рекламы в I квартале 2021 г. увеличилась на 22% г/г и составила 10,5 млрд руб.

- Выручка MMO-игр в I квартале 2021 г. выросла на 34,3% г/г и составила 9,4 млрд руб.

- Выручка от пользовательских платежей внутри социальных сервисов (Community IVAS) в I квартале 2021 г. снизилась на 3,6% г/г и составила 4,5 млрд руб.

- Прочая выручка в I квартале 2021 г. выросла на 99,8% г/г и составила 3,9 млрд руб.

Рост выручки от рекламы в I квартале составил 22% в годовом сопоставлении, что лучше результата предыдущего квартала (тогда рост составил 10,2%). Самым быстрорастущим из продуктов остается ВКонтакте: общая выручка сервиса в первом квартале выросла на 21,2%. Наибольший вклад в динамику рекламной выручки по-прежнему вносит перформанс — совокупный рост по всем видам перформанс-рекламы в годовом сопоставлении за I квартал 2020 г. составил 41%, — а также активный спрос со стороны рекламодателей из подсегмента малого и среднего бизнеса. Если говорить о форматах рекламы, у нас большие планы относительно видео. Оптимизм, в частности, внушает сегмент in-stream видеорекламы, выросший в I квартале на 36%. В целом мы по-прежнему стремимся к соответствию нашей доли рынка цифровой рекламы лидирующим позициям компании по охвату аудитории и времени, проводимому в сети, и в ближайшие годы планируем увеличить долю рынка с сегодняшних ~15% до 20% и более.

Выручка MMO-игр выросла на 34,3% по сравнению с аналогичным периодом прошлого года, а общий рост MY.GAMES составил 42,2%, несмотря на то, что в этот период не запускались новые игры. Подразделение также смогло повысить рентабельность на фоне традиционно активных инвестиций в I квартале: рентабельность по EBITDA составила 13,2% (против 7,1% за I квартал 2020 г.). Несмотря на эффект высокой базы, который ожидается во II квартале для игровых бизнесов по всему миру, мы по-прежнему рассчитываем на двузначный органический рост и улучшение рентабельности MY.GAMES в 2021 г.

Выручка от пользовательских платежей за социальные сервисы (Community IVAS) в I квартале снизилась на 3,6%. Это связано с временной утратой льгот по НДС в ходе перерегистрации, которая была необходима в связи с анонсированными изменениями в налогообложении в ИТ-отрасли. Без учета этого эффекта рост IVAS составил бы 8% в годовом сопоставлении, а выручка всей Mail.ru Group за квартал выросла бы на 30% — до 28,9 млрд руб. Процесс был успешно завершен в конце марта. Мы ожидаем, что показатели нормализуются уже во II квартале, с ростом выручки от IVAS на 4–6% в 2021 г. На IVAS приходится 16% выручки Mail.ru Group и они преимущественно относятся к сегменту «Социальные сети и коммуникационные сервисы». В I квартале описанный процесс негативно повлиял на динамику выручки в сегменте — рост составил 8% г/г, в то время как без учета этого фактора рост достиг бы 12%. Мы ожидаем, что негативное влияние на рост сегмента также прекратится во втором квартале, а темпы роста выручки значительно ускорятся.

С точки зрения прочей выручки наибольший вклад в положительный результат, безусловно, внесли образовательные технологии (Skillbox и GeekBrains): в I квартале их выручка увеличилась в 2,9 раза в годовом сопоставлении — до 2,2 млрд руб. Мы ожидаем, что по итогам 2021 г. выручка сегмента составит до 9 млрд руб., а показатель рентабельности по EBITDA будет положительным.

Как мы и объявляли ранее, мы выделили образовательные технологии в отдельный сегмент в рамках отчетности. Теперь Юла — крупнейшая составляющая сегмента «Новые инициативы». В I квартале сервис обеспечил выручку в размере 801 млн руб. и значительно сократил долю убытков по EBITDA (-205 млн руб., или 26% от выручки по сравнению со 134% в I квартале 2020 г.). У сервиса «Клипы» есть потенциал стать крупным самостоятельным продуктом (планируется, что он будет доступен в различных сервисах компании). Поэтому с I квартала 2021 г. мы переместили его из сегмента «Социальные сети и коммуникационные сервисы» в сегмент «Новые инициативы» вместе с некоторыми экосистемными продуктами, такими как сервис авторизации VK Connect и VK Superapp Kit, которые работают как внутри сегмента «Социальные сети и коммуникационные сервисы», так и вне его.

Мы продолжаем инвестировать как в основные продукты и сервисы, так и в экосистему, развивая бизнес и открывая новые возможности роста — в частности, работая над сервисом «Клипы», VK Combo, VK Connect, VK Pay, мини-приложениями, сервисами социальной коммерции и другими инициативами. Это отразилось на динамике расходов на персонал и маркетинг. Показатель EBITDA вырос на 8,1% в годовом выражении до 6,1 млрд руб., обеспечив рентабельность на уровне 21,5%. Без учета эффекта от временной потери льгот по НДС рост EBITDA г/г составил бы 13% — до 6,3 млрд руб.

Способность нашего бизнеса генерировать положительный денежный поток остается высокой. По состоянию на конец марта чистая задолженность без учета обязательств по финансовой аренде составляла 13,2 млрд руб., тогда как эффективная процентная ставка по всем непогашенным банковским кредитам была равна 7%.

Наши стратегические приоритеты остаются неизменными и соответствуют прогнозу на 2021 г. — обеспечение выручки в размере 127—130 млрд руб. и улучшение рентабельности по EBITDA в годовом сопоставлении».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба