Российский газовый гигант, по традиции, последним отчитывается за 2020 год по МСФО. В этой статье хочу посмотреть на перспективы компании в разрезе отчета за прошлый год. Так ли все плохо в результатах? Есть ли еще апсайды? Какие драйверы помогут котировкам преодолеть отметку в 250 рублей. Все это узнаете из статьи.

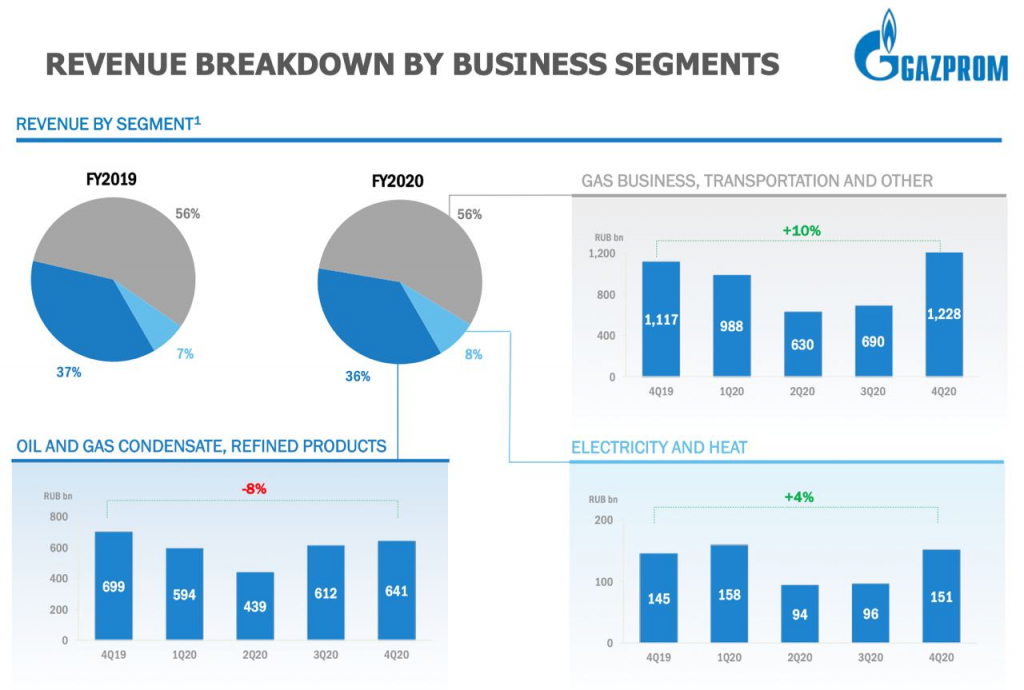

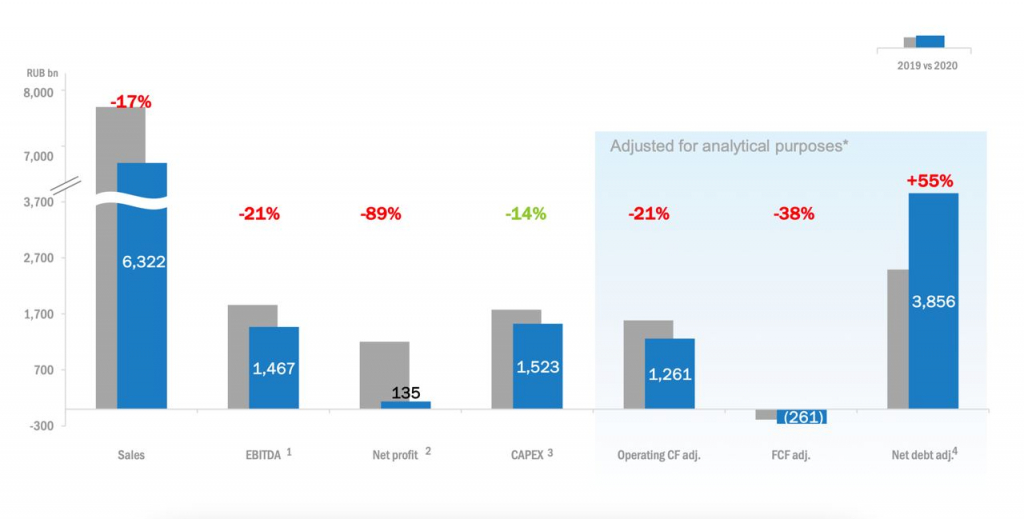

Снижение деловой активности в секторе в кризисный год, падение средних цен и объемов реализованного газа, послужили поводом для падения выручки на 18,2% до 6,3 трлн рублей. Наибольшее снижение показал сегмент «Европа и другие страны». Чистая выручка от продажи продуктов нефтегазопереработки снижалась чуть медленнее, на 14,3%

Операционные расходы показали снижение на 11 млрд рублей до 5,7 трлн рублей. Руководству удалось сдержать рост данных расходов, но темпы могли быть и лучше. Убыток по курсовым разницам за год составил 1,3 трлн рублей, что привело к снижению чистой прибыли. За год она составила 162,4 млрд рублей, что на 87,2% ниже результатов 2019 года.

Чистая сумма долга увеличилась на 704,8 млрд рублей, или на 22%. Чистый долг на конец 2020 года составлял рекордные 4,1 трлн рублей, а NetDebt/EBITDA = 2,8x. Такая динамика негативна с точки зрения восприятия, но не критична в долгосрочной перспективе.

Все эти негативные факторы не мешают руководству заявлять о своем намерении выплачивать 50% от чистой прибыли в качестве дивидендов. Предполагаемый дивиденд за 2020 год составляет 12,55 рублей на акцию, что ориентирует нас на 5,2% доходности. Не самая высокая доходность, но учитывая такое падение прибыли вполне привлекательная. Однако, нужно сперва дождаться официальных рекомендаций СД.

Важным фактором при изучении перспектив компании остается CAPEX. Совет директоров уже утвердил инвест-программу на 2021 год в размере 902,4 млрд рублей, против 1,1 трлн в 2020 году и 1,3 трлн руб. в 2019. Снижение чисто символическое, да и все равно остаются риски расширения программы в будущем.

Что касается газопроводов, то с Северным потоком — 2 остаются все те же проблемы. Санкционные риски не позволяют европейским компаниям принимать участие в достройке. Российские суда Фортуна и Академик Черский с переменным успехом достраивают свои нитки, но сроки окончания строительства пока не ясны. А вот Сила Сибири продолжает наращивать прокачку газа в Китай. Это позволяет надеяться на стабильный денежный поток с этого газопровода.

Также, надежду дает и всевозрастающий спрос на газ в Европе. Аномально холодная зима 2020-2021 и рост объемов закупки уже в этом году повлекли рост цен на газе до рекордных значений. В апреле цена уже составляла $250/тыс. куб.м.

Газпром является классической компанией стоимости. Показывать опережающую динамику котировок не позволяют объективные причины, описанные мной ранее. Однако, инвестиции в газовую компанию оправдывают себя. Кратного роста котировок мы не получим, но в перспективе капитализация будет увеличиваться.

Снижение деловой активности в секторе в кризисный год, падение средних цен и объемов реализованного газа, послужили поводом для падения выручки на 18,2% до 6,3 трлн рублей. Наибольшее снижение показал сегмент «Европа и другие страны». Чистая выручка от продажи продуктов нефтегазопереработки снижалась чуть медленнее, на 14,3%

Операционные расходы показали снижение на 11 млрд рублей до 5,7 трлн рублей. Руководству удалось сдержать рост данных расходов, но темпы могли быть и лучше. Убыток по курсовым разницам за год составил 1,3 трлн рублей, что привело к снижению чистой прибыли. За год она составила 162,4 млрд рублей, что на 87,2% ниже результатов 2019 года.

Чистая сумма долга увеличилась на 704,8 млрд рублей, или на 22%. Чистый долг на конец 2020 года составлял рекордные 4,1 трлн рублей, а NetDebt/EBITDA = 2,8x. Такая динамика негативна с точки зрения восприятия, но не критична в долгосрочной перспективе.

Все эти негативные факторы не мешают руководству заявлять о своем намерении выплачивать 50% от чистой прибыли в качестве дивидендов. Предполагаемый дивиденд за 2020 год составляет 12,55 рублей на акцию, что ориентирует нас на 5,2% доходности. Не самая высокая доходность, но учитывая такое падение прибыли вполне привлекательная. Однако, нужно сперва дождаться официальных рекомендаций СД.

Важным фактором при изучении перспектив компании остается CAPEX. Совет директоров уже утвердил инвест-программу на 2021 год в размере 902,4 млрд рублей, против 1,1 трлн в 2020 году и 1,3 трлн руб. в 2019. Снижение чисто символическое, да и все равно остаются риски расширения программы в будущем.

Что касается газопроводов, то с Северным потоком — 2 остаются все те же проблемы. Санкционные риски не позволяют европейским компаниям принимать участие в достройке. Российские суда Фортуна и Академик Черский с переменным успехом достраивают свои нитки, но сроки окончания строительства пока не ясны. А вот Сила Сибири продолжает наращивать прокачку газа в Китай. Это позволяет надеяться на стабильный денежный поток с этого газопровода.

Также, надежду дает и всевозрастающий спрос на газ в Европе. Аномально холодная зима 2020-2021 и рост объемов закупки уже в этом году повлекли рост цен на газе до рекордных значений. В апреле цена уже составляла $250/тыс. куб.м.

Газпром является классической компанией стоимости. Показывать опережающую динамику котировок не позволяют объективные причины, описанные мной ранее. Однако, инвестиции в газовую компанию оправдывают себя. Кратного роста котировок мы не получим, но в перспективе капитализация будет увеличиваться.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба