Про IPO

United Medical Group CY (холдинговая компания EMC) может выйти на IPO по цене $12,5–14 за ГДР, сообщила компания. Одна ГДР соответствует одной акции.

Совокупный объем предложения бумаг составит 40 млн депозитарных расписок. Free-float после размещения может составить 44%. При размещении по нижней границе капитализация компании составит $1,125 млрд, по верхней — $1,26 млрд.

В рамках IPO бумаги будут предлагать:

- INS Holdings Limited (бенефициарный владелец — Игорь Шилов), которая в настоящее время владеет долей в размере около 71,2% в акционерном капитале United Medical Group CY;

- Hiolot Holdings Limited (бенефициар — Егор Кульков), владеющая около 20,8%;

- Greenleas International Holdings LTD (бенефициар — Роман Абрамович), владеющая 6,9%

- потенциально некоторые другие текущие акционеры.

United Medical Group CY не будет продавать ГДР и не получит средства, привлеченные в рамках IPO.

Ожидается, что торги ГДР компании начнутся на Московской бирже под тикером GEMC.

Вывод: в рамках IPO будут предложены лишь существующие акции — это означает, что размытия капитала не будет. Ожидаемый уровень free-float — 44% — довольно высокий. Это позитивный момент для ликвидности акций и потенциального включения в различные индексы.

О компании и рынке

EMC (Европейский медицинский центр) — одна из крупнейших сетей частных клиник, предоставляющих диверсифицированный набор медицинских услуг премиум-класса в России. Географически компания представлена в Москве и Московской области. Ключевые активы: 7 многопрофильных медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр.

По оценке NEO Center, которую приводит компания, среднегодовой темп роста рынка частных медицинских услуг в России в 2020–2025 гг. ожидается на уровне 10%. Это предполагает рост объема с 309 млрд руб. в 2020 г. до 505 млрд руб. в 2025 г. Хорошим драйвером роста является тенденция на старение населения.

Финансовые метрики

Бизнес широко диверсифицирован по направлениям деятельности. По итогам 2020 г. структура выручки была следующей:

Исторически цены компании номинированы в евро, поэтому большую часть выручки можно считать привязанной к валюте. В динамике скорректированная выручка в последние годы растет как в евро, так и в рублях. Увеличение показателя обусловлено ростом числа посещений клиник и среднего чека.

На встрече для потенциальных инвесторов ЕМС представители одного из банков-организаторов рассказали, что, по прогнозу, выручка компании в ближайшие четыре года будет расти примерно на 10% в год, сообщает Forbes.

Примечательной особенностью EMC является упор на премиальном сегменте. Благодаря этому компания демонстрирует рентабельность по EBITDA выше среднеотраслевых значений.

Чистая прибыль в последние годы устойчиво растет. По итогам 2020 г. показатель увеличился на 34% г/г., до 82,8 млн.

Показатель FCF стабильно положительный. Сильная просадка 2019 г. была обусловлена ростом капзатрат на 40% г/г, до 57,6 млрд руб. Компания отмечает, что на текущий момент цикл значительных капиталовложений завершен.

Отношение чистого долга к скорректированной EBITDA на конец I квартала 2021 г. составляло 1,2х.

Вывод: ключевые финансовые метрики росли в последние годы, однако в ближайшем будущем темпы роста прибыли могут замедлиться. Из позитивных моментов стоит отметить диверсифицированную структуру выручки и ее валютный профиль, высокие показатели рентабельности, стабильно положительный FCF и сравнительно низкую долговую нагрузку.

Дивиденды

В презентации для инвесторов компания обозначает дивидендной политикой распределение до 100% от чистой прибыли по МСФО. В 2021 г. планируемые выплаты могут составить 114 млн евро. Из них дивиденды за 2020 г могут составить около 76 млн евро (выплата в сентябре) и 38 млн евро за I полугодие 2021 г. (декабрь), конкретизирует Интерфакс.

При цене размещения $12,5–14 за акцию это предполагает около 10,7–12% дивидендной доходности на горизонте года. Для сравнения дивидендная доходность ближайшего аналога на российском рынке — ГК «Мать и дитя» составила около 5,3% за 2020 г.

Здесь нужно обратить внимание, что ожидаемые в 2021 г. дивиденды заметно превышают показатель FCF за последние годы. Это может говорить о том, что в долгосрочной перспективе без увеличения денежных потоков высокий уровень дивидендной доходности может быть неустойчивым.

Вывод: ожидаемая дивидендная доходность акций EMC в 2021 г. заметно выше среднерыночных значений. Дивидендная политика щедрая и предполагает распределение до 100% от чистой прибыли по МСФО. При этом сильное превышение размера дивидендов над показателем FCF может говорить о том, что в долгосрочной перспективе без роста денежных потоков высокие дивиденды могут быть неустойчивыми.

Оценка

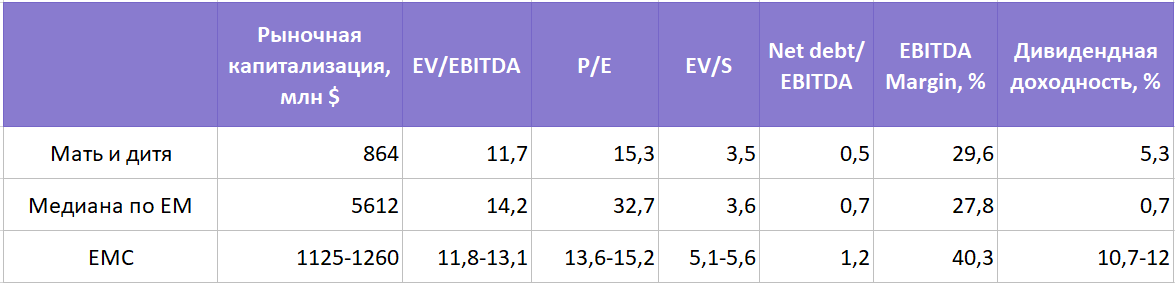

На российском рынке ближайшим публичным аналогом EMC является ГК «Мать и дитя». При этом в моменте сравнение не вполне репрезентативно из-за высокой спекулятивной составляющей в акциях MDMG. Для полноты картины сравним EMC с конкурентами на развивающихся рынках.

По мультипликаторам EV/EBITDA и P/E акции EMC, исходя из обозначенного диапазона размещения, оценены дешевле аналогов с развивающихся рынков. При этом недооценка по показателю P/E почти двукратная. Одновременно с этим наблюдается переоценка по EV/S. Это объясняется более высокими показателями рентабельности относительно конкурентов. Важный момент — сильное различие в дивидендной доходности относительно аналогов.

Вывод: учитывая совокупность данных считаем, что бумага оценена относительно справедливо или незначительно недооценена при размещении по нижней границе. Значительный разрыв в дивдоходности в сравнении с конкурентами отчасти компенсируется страновым дисконтом, присущим российским активам. Переоценка относительно ГК «Мать и дитя» оправдана более высокой рентабельностью, дивидендной доходностью.

Резюме

EMC — интересная фишка в секторе здравоохранения. Компания занимает лидирующие позиции в отрасли, отличается высокими показателями рентабельности. В планах компании довести показатель free-float до 44% — это высокий уровень для российского рынка. Он позволяет рассчитывать на включение акций EMC в различные индексы и приток средств фондов. Высокая ликвидность бумаг также могла бы обусловить премию в стоимости акций к аналогам на российском рынке.

По объявленному диапазону размещения акции можно назвать справедливо оцененными или слегка недооцененными. Важный фактор здесь — дивидендная доходность, кратно превышающая конкурентов. При этом отметим, что возможность сохранения столь крупных дивидендов на длинной дистанции вызывает вопросы.

В перспективе ближайших лет финансовые показатели компании могут продолжить рост. Темпы роста выручки компании ожидаются на уровне около 10% в год до 2025 г.

United Medical Group CY (холдинговая компания EMC) может выйти на IPO по цене $12,5–14 за ГДР, сообщила компания. Одна ГДР соответствует одной акции.

Совокупный объем предложения бумаг составит 40 млн депозитарных расписок. Free-float после размещения может составить 44%. При размещении по нижней границе капитализация компании составит $1,125 млрд, по верхней — $1,26 млрд.

В рамках IPO бумаги будут предлагать:

- INS Holdings Limited (бенефициарный владелец — Игорь Шилов), которая в настоящее время владеет долей в размере около 71,2% в акционерном капитале United Medical Group CY;

- Hiolot Holdings Limited (бенефициар — Егор Кульков), владеющая около 20,8%;

- Greenleas International Holdings LTD (бенефициар — Роман Абрамович), владеющая 6,9%

- потенциально некоторые другие текущие акционеры.

United Medical Group CY не будет продавать ГДР и не получит средства, привлеченные в рамках IPO.

Ожидается, что торги ГДР компании начнутся на Московской бирже под тикером GEMC.

Вывод: в рамках IPO будут предложены лишь существующие акции — это означает, что размытия капитала не будет. Ожидаемый уровень free-float — 44% — довольно высокий. Это позитивный момент для ликвидности акций и потенциального включения в различные индексы.

О компании и рынке

EMC (Европейский медицинский центр) — одна из крупнейших сетей частных клиник, предоставляющих диверсифицированный набор медицинских услуг премиум-класса в России. Географически компания представлена в Москве и Московской области. Ключевые активы: 7 многопрофильных медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр.

По оценке NEO Center, которую приводит компания, среднегодовой темп роста рынка частных медицинских услуг в России в 2020–2025 гг. ожидается на уровне 10%. Это предполагает рост объема с 309 млрд руб. в 2020 г. до 505 млрд руб. в 2025 г. Хорошим драйвером роста является тенденция на старение населения.

Финансовые метрики

Бизнес широко диверсифицирован по направлениям деятельности. По итогам 2020 г. структура выручки была следующей:

Исторически цены компании номинированы в евро, поэтому большую часть выручки можно считать привязанной к валюте. В динамике скорректированная выручка в последние годы растет как в евро, так и в рублях. Увеличение показателя обусловлено ростом числа посещений клиник и среднего чека.

На встрече для потенциальных инвесторов ЕМС представители одного из банков-организаторов рассказали, что, по прогнозу, выручка компании в ближайшие четыре года будет расти примерно на 10% в год, сообщает Forbes.

Примечательной особенностью EMC является упор на премиальном сегменте. Благодаря этому компания демонстрирует рентабельность по EBITDA выше среднеотраслевых значений.

Чистая прибыль в последние годы устойчиво растет. По итогам 2020 г. показатель увеличился на 34% г/г., до 82,8 млн.

Показатель FCF стабильно положительный. Сильная просадка 2019 г. была обусловлена ростом капзатрат на 40% г/г, до 57,6 млрд руб. Компания отмечает, что на текущий момент цикл значительных капиталовложений завершен.

Отношение чистого долга к скорректированной EBITDA на конец I квартала 2021 г. составляло 1,2х.

Вывод: ключевые финансовые метрики росли в последние годы, однако в ближайшем будущем темпы роста прибыли могут замедлиться. Из позитивных моментов стоит отметить диверсифицированную структуру выручки и ее валютный профиль, высокие показатели рентабельности, стабильно положительный FCF и сравнительно низкую долговую нагрузку.

Дивиденды

В презентации для инвесторов компания обозначает дивидендной политикой распределение до 100% от чистой прибыли по МСФО. В 2021 г. планируемые выплаты могут составить 114 млн евро. Из них дивиденды за 2020 г могут составить около 76 млн евро (выплата в сентябре) и 38 млн евро за I полугодие 2021 г. (декабрь), конкретизирует Интерфакс.

При цене размещения $12,5–14 за акцию это предполагает около 10,7–12% дивидендной доходности на горизонте года. Для сравнения дивидендная доходность ближайшего аналога на российском рынке — ГК «Мать и дитя» составила около 5,3% за 2020 г.

Здесь нужно обратить внимание, что ожидаемые в 2021 г. дивиденды заметно превышают показатель FCF за последние годы. Это может говорить о том, что в долгосрочной перспективе без увеличения денежных потоков высокий уровень дивидендной доходности может быть неустойчивым.

Вывод: ожидаемая дивидендная доходность акций EMC в 2021 г. заметно выше среднерыночных значений. Дивидендная политика щедрая и предполагает распределение до 100% от чистой прибыли по МСФО. При этом сильное превышение размера дивидендов над показателем FCF может говорить о том, что в долгосрочной перспективе без роста денежных потоков высокие дивиденды могут быть неустойчивыми.

Оценка

На российском рынке ближайшим публичным аналогом EMC является ГК «Мать и дитя». При этом в моменте сравнение не вполне репрезентативно из-за высокой спекулятивной составляющей в акциях MDMG. Для полноты картины сравним EMC с конкурентами на развивающихся рынках.

По мультипликаторам EV/EBITDA и P/E акции EMC, исходя из обозначенного диапазона размещения, оценены дешевле аналогов с развивающихся рынков. При этом недооценка по показателю P/E почти двукратная. Одновременно с этим наблюдается переоценка по EV/S. Это объясняется более высокими показателями рентабельности относительно конкурентов. Важный момент — сильное различие в дивидендной доходности относительно аналогов.

Вывод: учитывая совокупность данных считаем, что бумага оценена относительно справедливо или незначительно недооценена при размещении по нижней границе. Значительный разрыв в дивдоходности в сравнении с конкурентами отчасти компенсируется страновым дисконтом, присущим российским активам. Переоценка относительно ГК «Мать и дитя» оправдана более высокой рентабельностью, дивидендной доходностью.

Резюме

EMC — интересная фишка в секторе здравоохранения. Компания занимает лидирующие позиции в отрасли, отличается высокими показателями рентабельности. В планах компании довести показатель free-float до 44% — это высокий уровень для российского рынка. Он позволяет рассчитывать на включение акций EMC в различные индексы и приток средств фондов. Высокая ликвидность бумаг также могла бы обусловить премию в стоимости акций к аналогам на российском рынке.

По объявленному диапазону размещения акции можно назвать справедливо оцененными или слегка недооцененными. Важный фактор здесь — дивидендная доходность, кратно превышающая конкурентов. При этом отметим, что возможность сохранения столь крупных дивидендов на длинной дистанции вызывает вопросы.

В перспективе ближайших лет финансовые показатели компании могут продолжить рост. Темпы роста выручки компании ожидаются на уровне около 10% в год до 2025 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба