7 мая 2024 T-Investments Жулькин Игорь

И зачем нужны финансовые маркетплейсы

Недавно я открыл вклад онлайн под 16% годовых. И сделал это в банке, где не был клиентом.

Процесс занял меньше получаса, включая выбор банка, изучение условий, подписание договора, перевод денег и съемку скриншотов для этой статьи. При этом мне не пришлось встречаться с представителем банка, чтобы подтвердить личность.

Я оформил вклад через финансовый маркетплейс «Финуслуги». В России уже несколько подобных площадок, но не все пока доведены до ума, и не все специализируются на вкладах. В целом такие сервисы — настоящая находка для тех, кто, как и я, любит делать все удаленно и с минимальными трудозатратами.

В этой статье расскажу про платформу, как ею пользоваться, разберу плюсы и минусы «Финуслуг» и других подобных площадок.

Почему «Финуслуги»

Свой первый вклад на этой платформе я открыл еще в 2021 году, когда она только запустилась: я положил 100 000 ₽ под 9%, и это была самая высокая ставка среди российских банков — большинство предлагали 5—6%. В провинциальном городе, где я тогда жил, найти ставку выше было невозможно, так что онлайн-вклад стал оптимальным вариантом.

Весной 2024 года я решил открыть депозит на ту же сумму, чтобы проверить, как изменился сервис, и описать в журнале свой клиентский путь. Сразу скажу, что я оказался несколько разочарован условиями: самые выгодные ставки на маркетплейсе предлагают новым клиентам, а если вы уже открывали здесь вклад, получите доходность, сопоставимую со среднерыночной. Да и интерфейс «Финуслуг» раньше был удобнее и информативнее.

Но главное достоинство сервиса никуда не делось: здесь можно открывать вклады удаленно в разных банках, включая те, где вы не клиент. А регистрация на платформе стала еще проще — теперь в определенных ситуациях для этого даже не нужно встречаться с представителем маркетплейса.

Но для начала расскажу, как создавали проект и зачем он понадобился.

Что такое финансовый маркетплейс

Это интернет-ресурс, на котором можно выбирать, сравнивать и покупать финансовые продукты онлайн.

Платформа «Финуслуги», которую в конце 2020 года запустила Московская биржа, стала первым в России финансовым маркетплейсом. При этом условия для ее появления создавались в стране не один год.

Реализацию проекта «Маркетплейс» еще в конце 2017 года инициировал Центральный банк РФ. Регулятор сразу объявил, что собственной финансовой платформы у него не будет: подобные сервисы должны создаваться на рыночных принципах, без участия государства.

Роль ЦБ свелась к тому, чтобы обеспечить регуляторную среду — правила, по которым будут работать маркетплейсы. В июле 2020 года Госдума приняла свод таких правил: федеральный закон № 211 «О совершении финансовых сделок с использованием финансовой платформы» и закон-спутник № 212 «О внесении изменений в отдельные законодательные акты РФ по вопросам совершения финансовых сделок с использованием финансовой платформы».

По закону всех операторов финансовых платформ включают в специальный реестр Банка России. По состоянию на апрель 2024 года в нем числилось девять участников разной специализации, например:

«Финуслуги» — ориентированы преимущественно на банковские вклады;

платформа «ВТБ-регистратор» — предоставляет возможность покупки облигаций;

ипотечный маркетплейс от «Циана», который будет заниматься жилищными кредитами. Сейчас площадка в разработке.

Еще был маркетплейс, который предлагал паевые инвестиционные фонды, но на фоне санкций 2022 года он был закрыт и исключен из реестра.

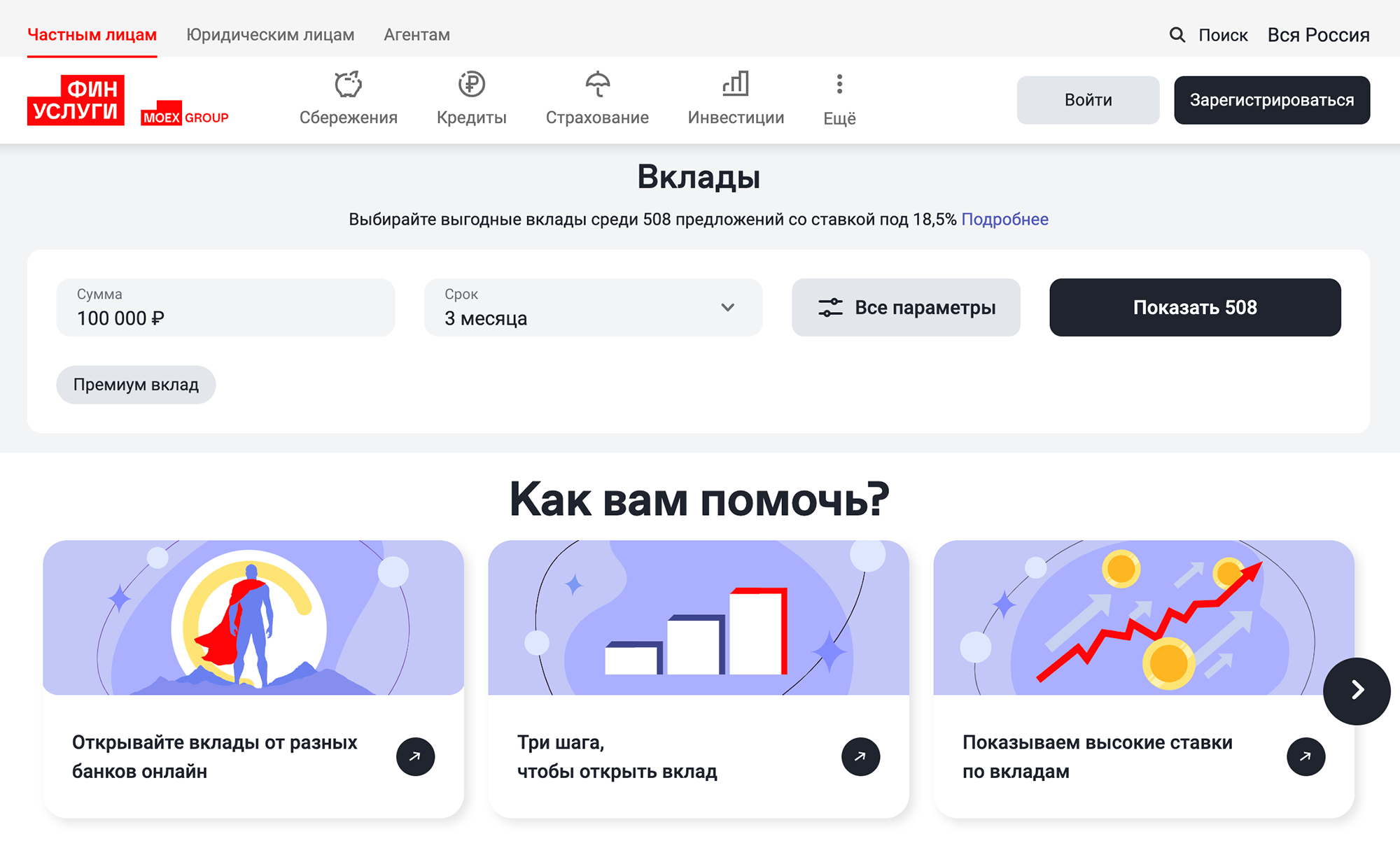

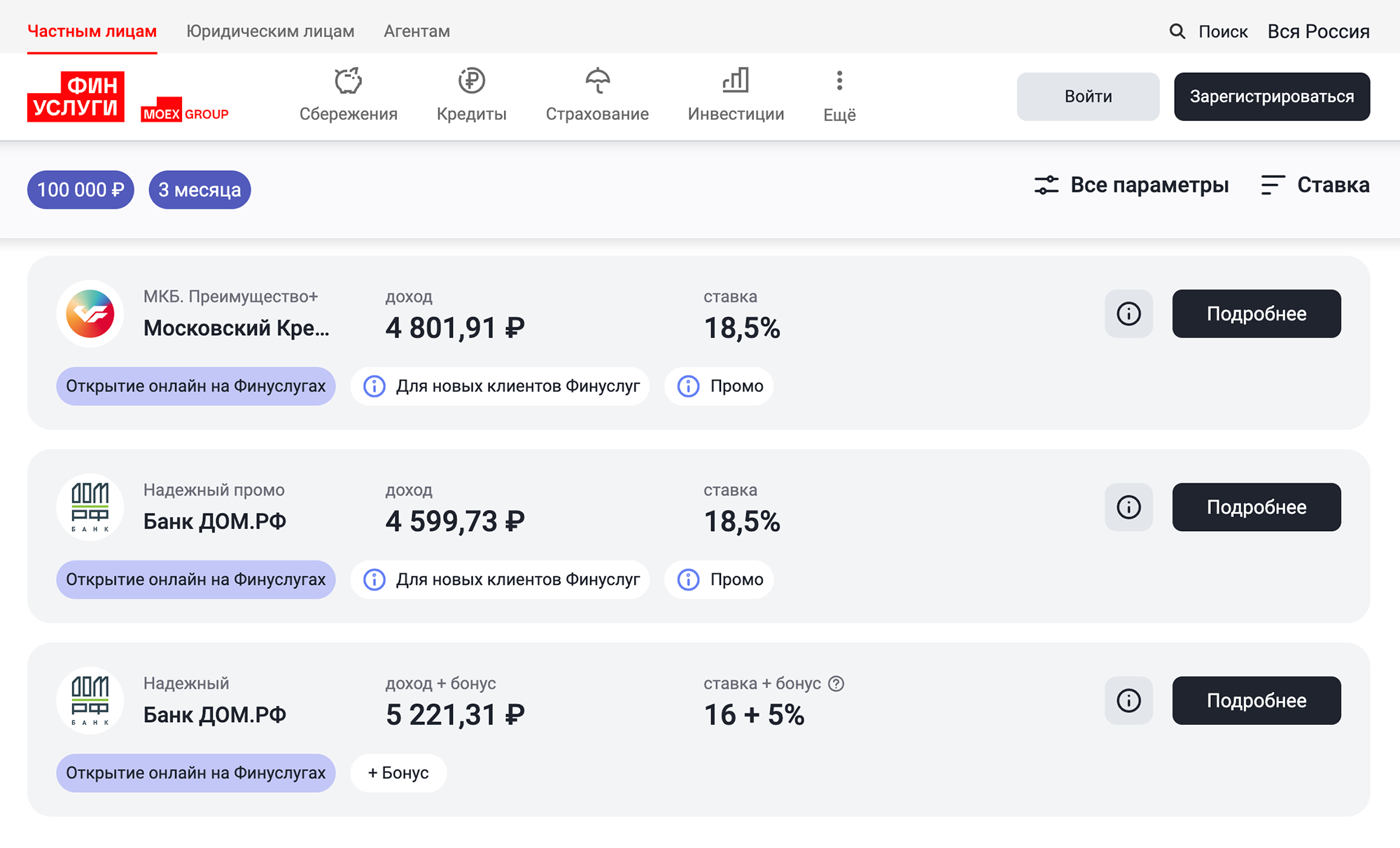

Страница для выбора вклада на «Финуслугах»

На маркетплейсе «Кворум-маркет» можно купить российские облигации

Маркетплейс от «Циана» пока работает в тестовом режиме

В чем смысл финансового маркетплейса. Самая простая аналогия — это сервисы бронирования типа «Букинга» или нашего «Островка». С их помощью путешественники могут выбрать жилье, забронировать его на определенные даты и оплатить. Платформа сама взаимодействует с гостиницами, проводит расчеты между клиентами и поставщиками услуг, в какой бы точке страны или мира они ни находились.

Аналогичным образом финансовый маркетплейс позволяет сравнивать предложения банков, выбирать оптимальные условия и пользоваться услугами дистанционно. Даже если вы находитесь на Камчатке, а выбранный банк — в Краснодаре.

Когда я открывал свой первый вклад на «Финуслугах», жил в Белгороде, а банк с лучшим предложением на рынке нашелся в Новосибирске. Без маркетплейса я бы не смог воспользоваться его услугами и вынужден был бы согласиться на менее выгодный вариант.

Чем маркетплейс отличается от агрегаторов

Сайты-агрегаторы — это ресурсы, которые собирают в одном месте информацию об услугах разных банков. Они позволяют подобрать и сравнить финансовые продукты. Но потом клиент все равно должен пойти в банк или вызвать его представителя, если есть такая опция.

Маркетплейс же позволяет оформить договор прямо на сайте, даже если вы ранее не обращались в выбранную финансовую организацию. Здесь же проводятся денежные транзакции. Проще говоря, маркетплейс — это полноценный интернет-офис банковских услуг, тогда как агрегаторы — лишь витрина.

Агрегаторы не только менее удобны, но и не всегда содержат всю необходимую информацию для принятия решения. Например, там можно заприметить вклад под 16% годовых, но потом в банке выяснится, что такая ставка действует лишь в первые три месяца. В итоге время будет потрачено зря, а поиск придется начинать сначала.

В свою очередь, маркетплейс позволяет не только сравнить финансовые продукты по отдельным характеристикам, но еще изучить все детали и заглянуть внутрь договора. Вы выбираете вклад, открываете счет, переводите деньги, получаете доход и распоряжаетесь им на одном ресурсе — не вставая с кресла.

Кроме того, финансовые платформы поднадзорны ЦБ, а значит, работать с ними более безопасно. Официальный статус обязывает их соблюдать требования по защите данных, бесперебойности работы и проведению безопасных платежей. У нерегулируемых агрегаторов таких обязательств нет.

Например, чтобы открыть вклад на «Финуслугах», нужно авторизоваться через госуслуги и пройти идентификацию. Ниже опишу, как все это устроено.

Страница одного из популярных финансовых агрегаторов. Можно сравнить предложения банков, но нельзя открыть вклад прямо на платформе

Маркетплейс предлагает не просто сравнить ставки по вкладам, но и открыть депозит без посещения банка и даже его официального сайта. Источник: finuslugi.ru

В России есть сайты, которые раньше работали как агрегаторы, но теперь перешли в статус финансовых платформ. Это «Банки-ру» и «Сравни-ру».

Для чистоты эксперимента я попробовал воспользоваться и этими площадками. И если на «Банки-ру» вклады онлайн открывать можно, пусть и при меньшем, чем на «Финуслугах», выборе организаций, то «Сравни-ру» пока больше агрегатор, чем маркетплейс: авторизацию через госуслуги мне пройти удалось, но я не обнаружил возможности открыть вклад удаленно.

Банки, в которых можно открыть вклад прямо на платформе, отмечены специальным значком. На «Банки-ру» я насчитал всего шесть таких организаций. Источник: banki.ru

На «Сравни-ру» можно сравнивать предложения разных банков, как и на других агрегаторах. Возможности открыть вклад онлайн я не нашел. Источник: sravni.ru

Как работает финансовый маркетплейс

«Финуслуги» и другие подобные платформы работают по принципу plug & play — «подключайся и играй». Нужно один раз пройти регистрацию и идентификацию — и после этого можно пользоваться услугами всех подключенных к сервису организаций. То есть банки будут узнавать клиента по подтвержденной платформой электронной анкете.

Управлять счетами можно через личный кабинет. Пользователи могут открывать и пополнять вклады в разных банках, распределять полученные проценты и выводить деньги с депозитов. Все операции доступны без визитов в офисы. Никаких бумаг подписывать не нужно: обслуживание клиентов и обмен документами происходят онлайн.

Финансовые маркетплейсы создали для того, чтобы повысить доступность банковских услуг и усилить конкуренцию на рынке. Прежде всего — в регионах, где работают лишь представительства нескольких крупных банков: потребителю не из чего выбирать, и он вынужден соглашаться на невыгодные условия.

Теперь у россиян появилась возможность в пару кликов сменить банк или воспользоваться услугами нескольких организаций одновременно. А для релокантов, которые уехали из РФ, это сейчас чуть ли не единственная возможность открыть вклад в новом банке.

Маркетплейс уравнивает в правах и сами банки, позволяет даже мелким региональным игрокам дотянуться до клиентов в любой точке страны. При этом им не нужно открывать офисы, чтобы конкурировать на равных с крупнейшими банками. А те, в свою очередь, вынуждены предлагать людям более выгодные условия, чтобы не проиграть. В конечном счете в выигрыше оказывается клиент.

Как зарегистрироваться на финансовой платформе

Сервис «Финуслуги», как и другие маркетплейсы, подключен к государственным информационным системам и предлагает регистрацию через сайт госуслуг. Это позволяет платформе подтягивать данные о клиентах из их цифровых профилей и совершать финансовые сделки без заключения бумажных договоров.

Поэтому регистрация на маркетплейсе возможна, только если есть подтвержденная учетная запись на госуслугах. Если у вас ее нет, полноценно пользоваться сервисом не получится. Сравнить предложения от банков вы сможете, но открыть вклад онлайн на платформе — нет.

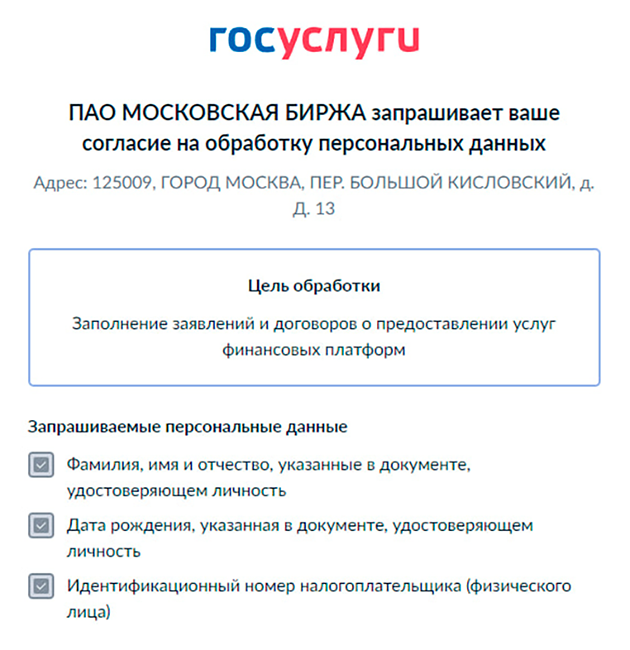

При первом входе система запросит права доступа к данным паспорта, ИНН и прочей информации с госуслуг. Это согласие потом можно отозвать. Например, если человек передумает пользоваться системой и не захочет, чтобы у нее был доступ к данным.

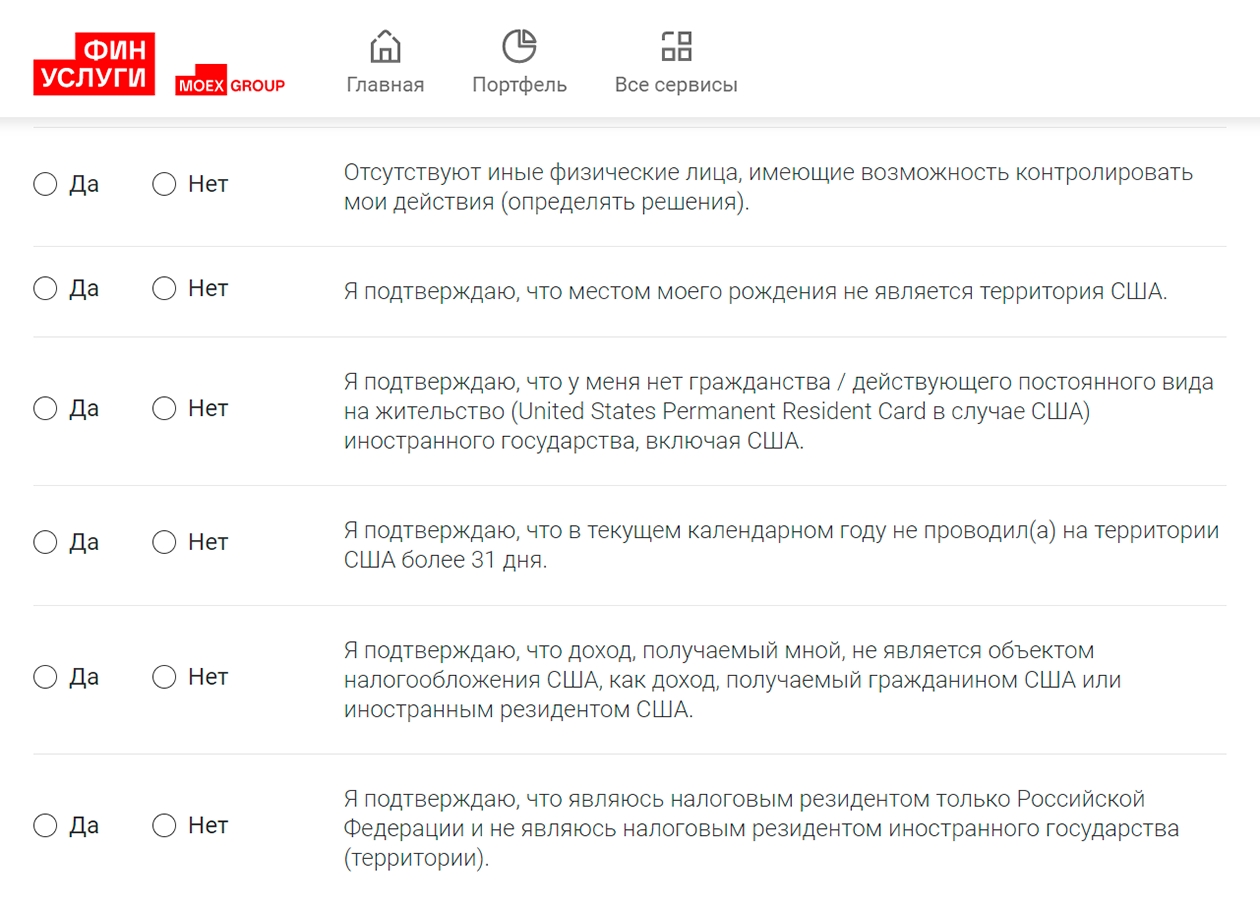

Далее следуют стандартные процедуры вроде подтверждения номера телефона и адреса электронной почты. А еще нужно заполнить короткую анкету с не самыми очевидными вопросами про связи с США.

Список персональных данных намного длиннее — на скрин поместились 3 из 24 пунктов

Сервис «Финуслуги» попросил подтвердить, что я не родился в США, не имею гражданства Штатов и не их резидент. Про связи с Канадой или Великобританией почему-то спрашивать не стали

Встреча с представителем маркетплейса. Единственная очная встреча с представителем «Финуслуг» необходима для подтверждения личности.

Вызвать курьера можно на дом. В предложенной на сайте «Финуслуг» форме я указал адрес и выбрал желаемую дату встречи. Утром следующего дня мне позвонили, чтобы уточнить удобное время.

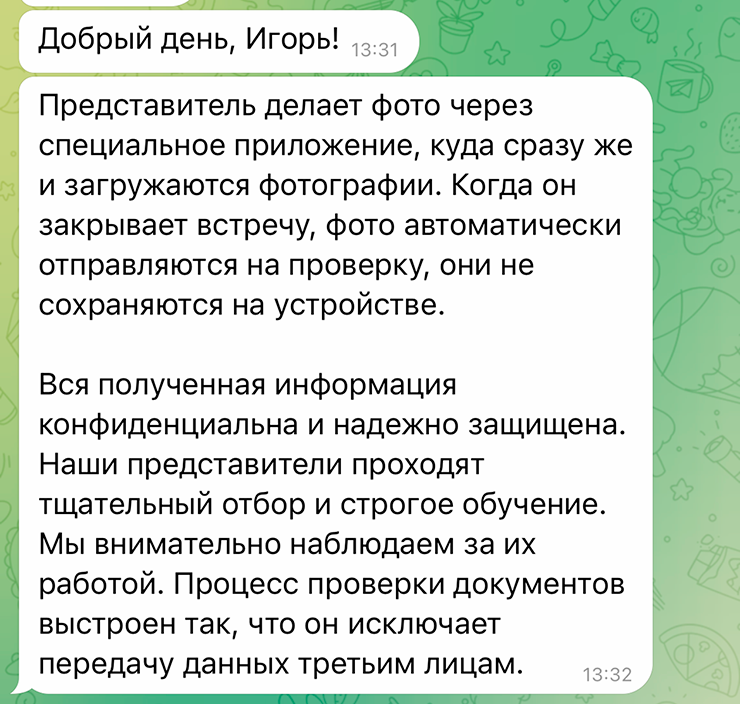

Представитель платформы приехал к моему дому, сфотографировал паспорт, мое лицо и меня с паспортом. Он вел съемку напрямую через приложение «Финуслуг», а значит, на личном смартфоне курьера персональные данные не хранятся. Никаких документов на встрече подписывать не понадобилось.

Таким образом формируется электронное досье клиента. После этого его раскроют тому банку, который человек выберет для открытия депозита.

В тот же день мне пришло письмо об успешной регистрации на платформе, и можно было сразу открывать вклад.

После встречи с представителем сервиса пришло уведомление об успешной регистрации и предложение открыть вклад

В чате поддержки мне подтвердили, что фото с моим паспортом в смартфоне курьера не хранится

Когда я регистрировался на платформе в 2021 году, услуги представителей были доступны только в 28 регионах страны. Сейчас список регионов и городов стал существенно шире. Но все же географические ограничения присутствуют. Если вы живете дальше чем в 90 км от Воронежа или Красноярска, придется либо ждать, когда платформа расширит зону действия, либо приехать на встречу в ближайший доступный для этого город.

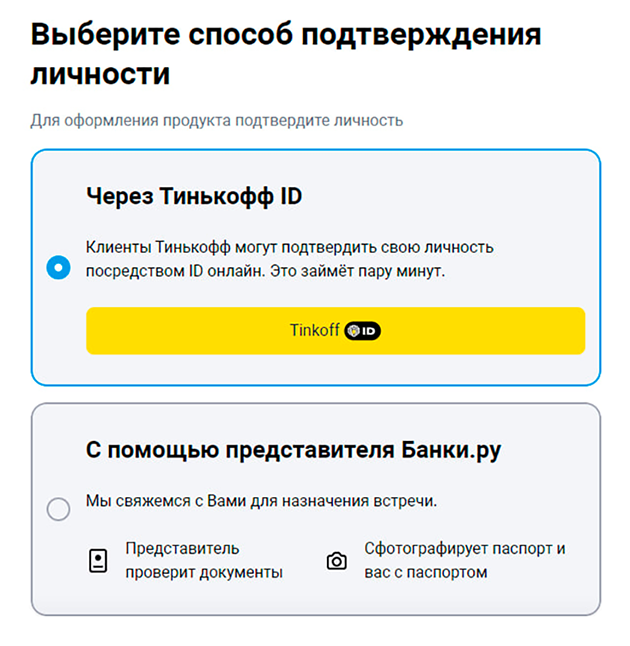

Личная встреча для идентификации — обязательная процедура, без которой удаленно вклад не открыть. Но для клиентов двух российских банков есть исключения, которые упрощают регистрацию на маркетплейсе.

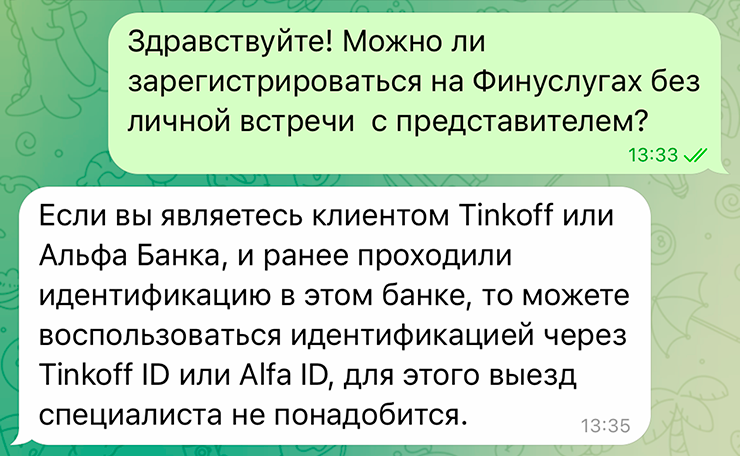

В мае 2023 года «Финуслуги» и Тинькофф подключили возможность полной делегированной идентификации клиентов с помощью сервиса Tinkoff ID. Позже эта опция стала доступной и для клиентов «Альфа-банка».

То есть теперь нужно просто авторизоваться через свою банковскую учетную запись — и никаких встреч с курьерами назначать не придется. Аналогичным образом я зарегистрировался на платформе «Банки-ру»

Идентификация клиентов Тинькофф на маркетплейсах происходит удаленно

На «Финуслугах» я уже был зарегистрирован, так что опцию с идентификацией через банки на себе не проверял. В поддержке подтвердили, что все работает

Как выбрать вклад через маркетплейс

Выбор вклада идентичный на разных платформах. Сначала надо определиться с интересующими вас параметрами: задать сумму, срок и опции, например возможность пополнения депозита.

После этого система тут же выдает результаты поиска, ранжируя их по степени выгодности. Если ставка для вас главный и единственный аргумент, определиться с оптимальным вариантом легко. Он будет в самом верху выдачи.

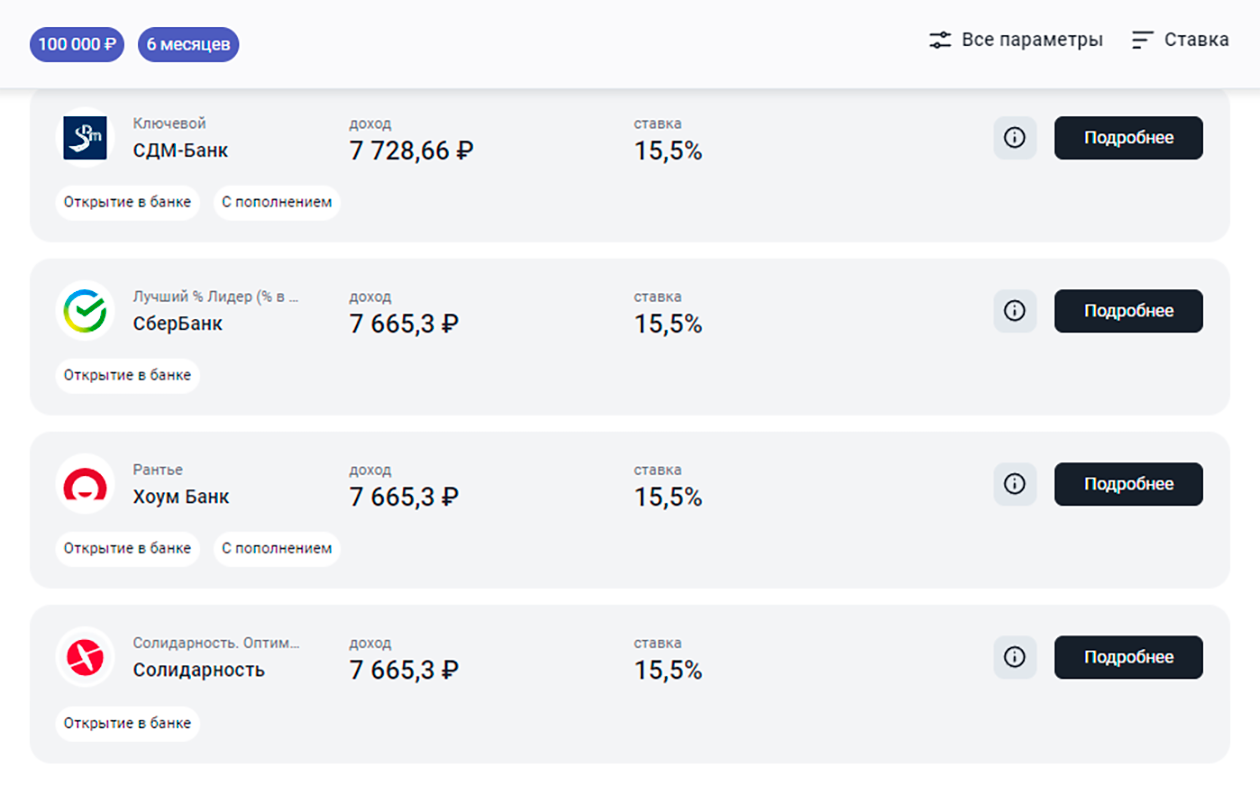

Интересно, что в топе привлекательных предложений на «Финуслугах» нет крупнейших игроков российского финансового рынка, таких как Сбер или ВТБ. Из любопытства я решил поискать их в выдаче и нашел Сбер в конце третьего десятка предложений. Получается, что в условиях чистой конкуренции при равноправном доступе пользователей к услугам большие банки проигрывают маленьким.

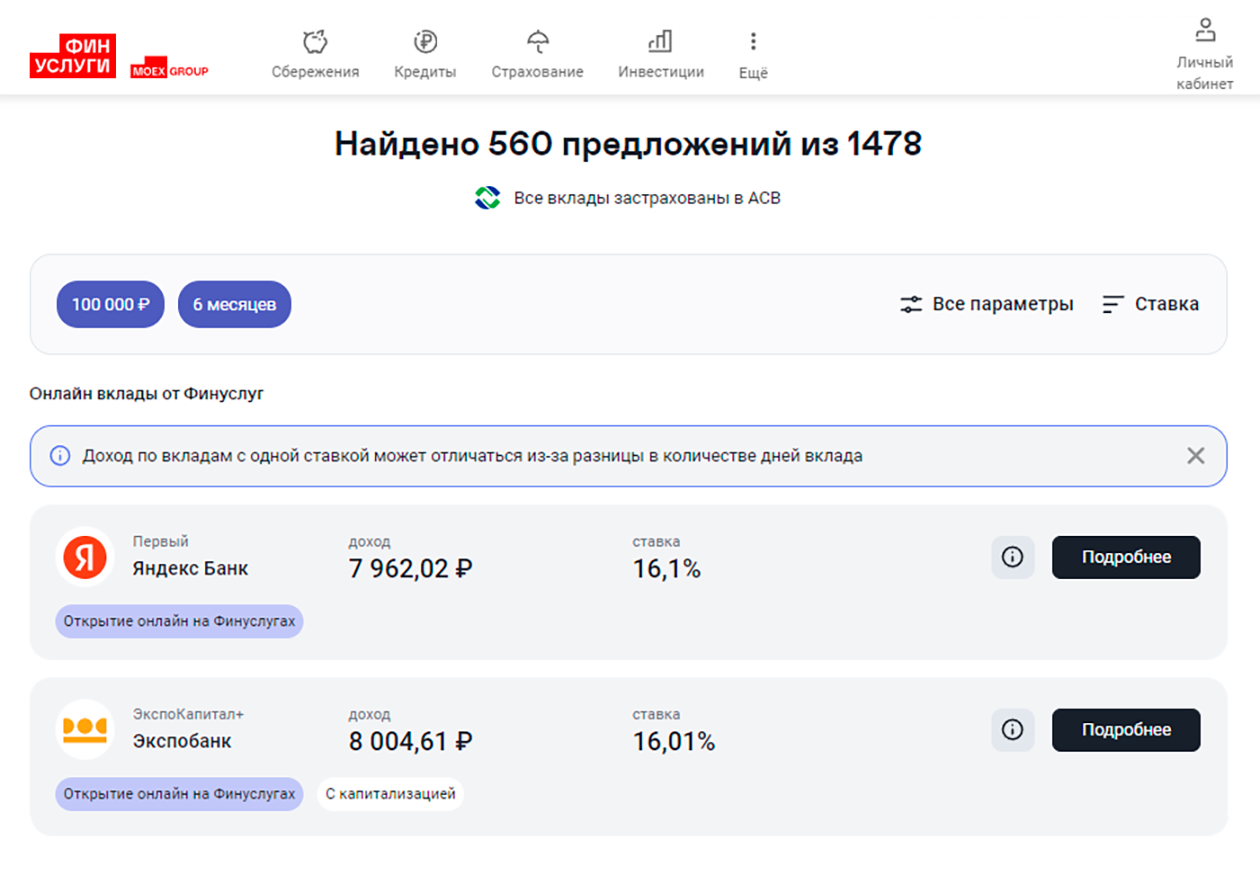

«Финуслуги» предложили мне 560 вариантов вкладов, но изучать их все нет необходимости: самые выгодные для оформления онлайн — наверху списка

У Сбербанка сейчас тоже неплохие ставки, но все же меньше, чем у лидеров списка. А еще вклад в нем невозможно открыть на платформе — только в самом банке

Каждый из предложенных вариантов можно изучить в подробностях, открыв карточку с описанием финансового продукта.

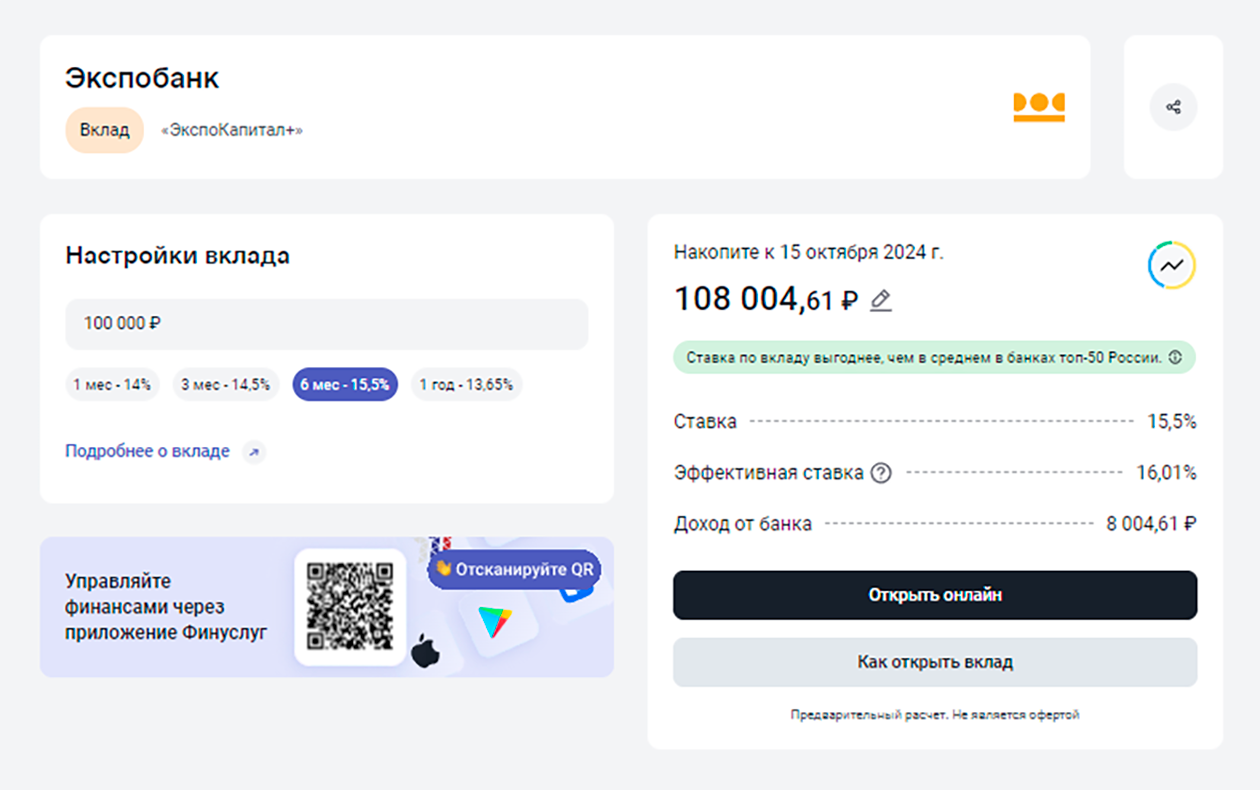

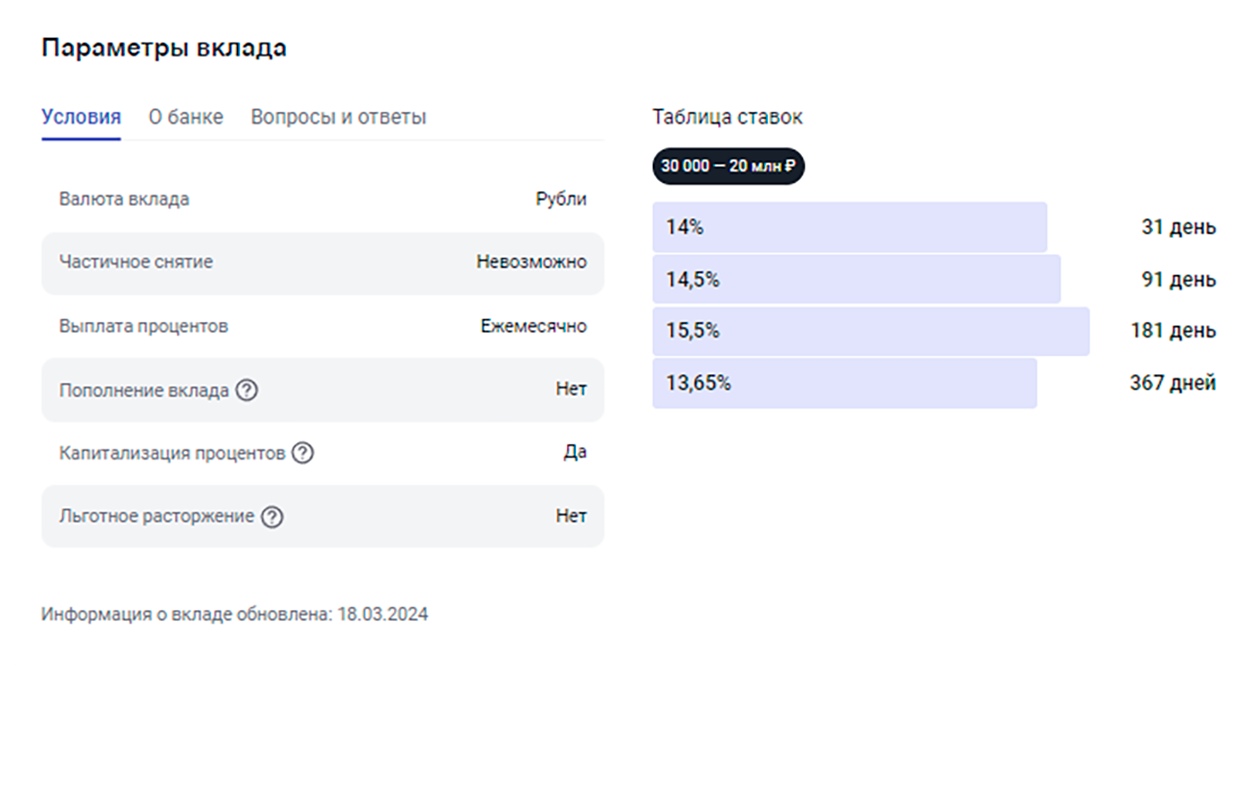

Со стандартным срочным вкладом, где фиксированная ставка, я не был слишком дотошным: кажется, что подводные камни здесь маловероятны. А вот условия по накопительным счетам, вкладам с капитализацией и другими опциями вроде частичного изъятия советую тщательно проверить. Здесь ставка может меняться в зависимости от срока, суммы, регулярности пополнения и так далее. На «Финуслугах» вся эта информация представлена в виде таблицы.

В карточке с описанием параметров вклада можно выбрать оптимальную доходность в зависимости от срока размещения

Как заключить договор и перевести деньги

На выбор вклада я потратил не более пяти минут. И еще примерно столько же — на его оформление.

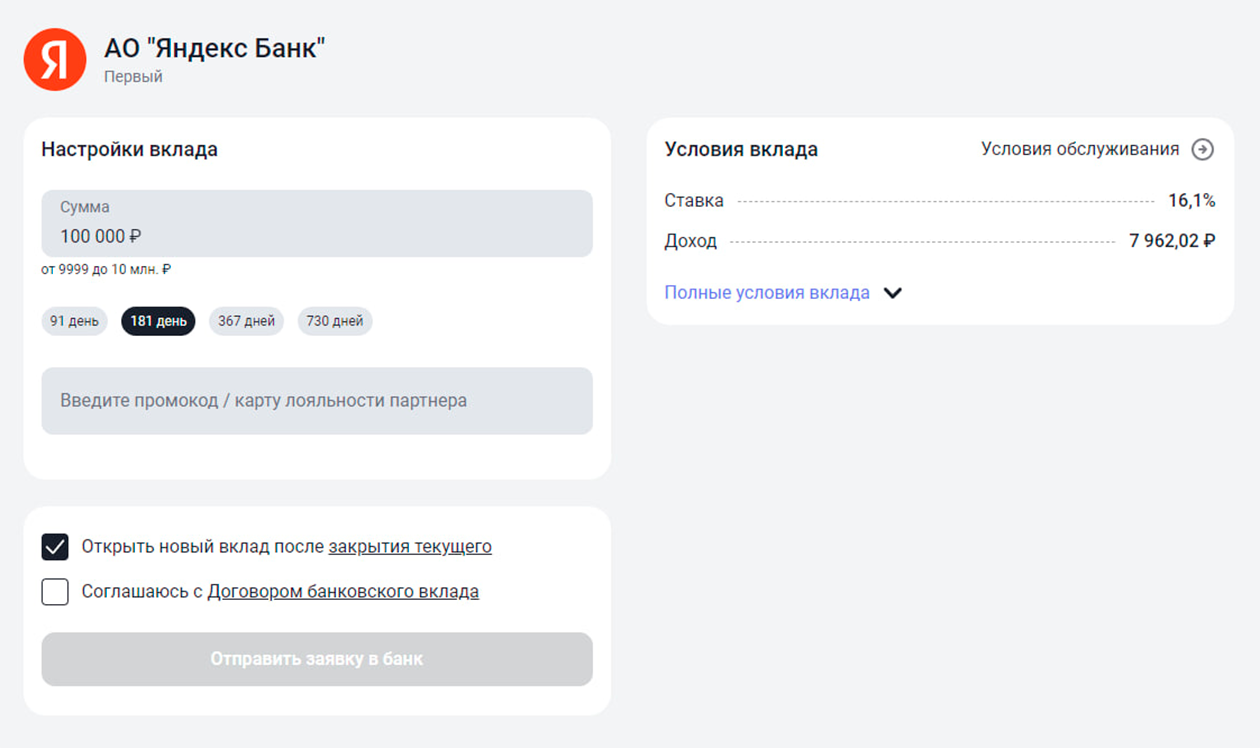

Я открывал классический срочный вклад на полгода с выплатой процентов в конце срока, и единственное условие, которое меня интересовало, — это ставка. Поэтому я просто выбрал предложение на верхней строчке списка, ранжированного по уровню ставок. Это был вклад «Первый» в «Яндекс Банке» под 16,1% годовых.

Перед тем как отправить заявку в банк, платформа предложила мне еще раз проверить основные параметры вклада и изучить полный текст договора. Если вам не нужно, чтобы по окончании срока вклада банк автоматически открыл новый, не забудьте убрать галочку в соответствующей строке.

Кстати, в кредитных договорах банкам запрещено навязывать услуги заранее проставленными галочками. ЦБ всегда считал это недобросовестной практикой. Здесь же согласие на новый вклад дано по умолчанию

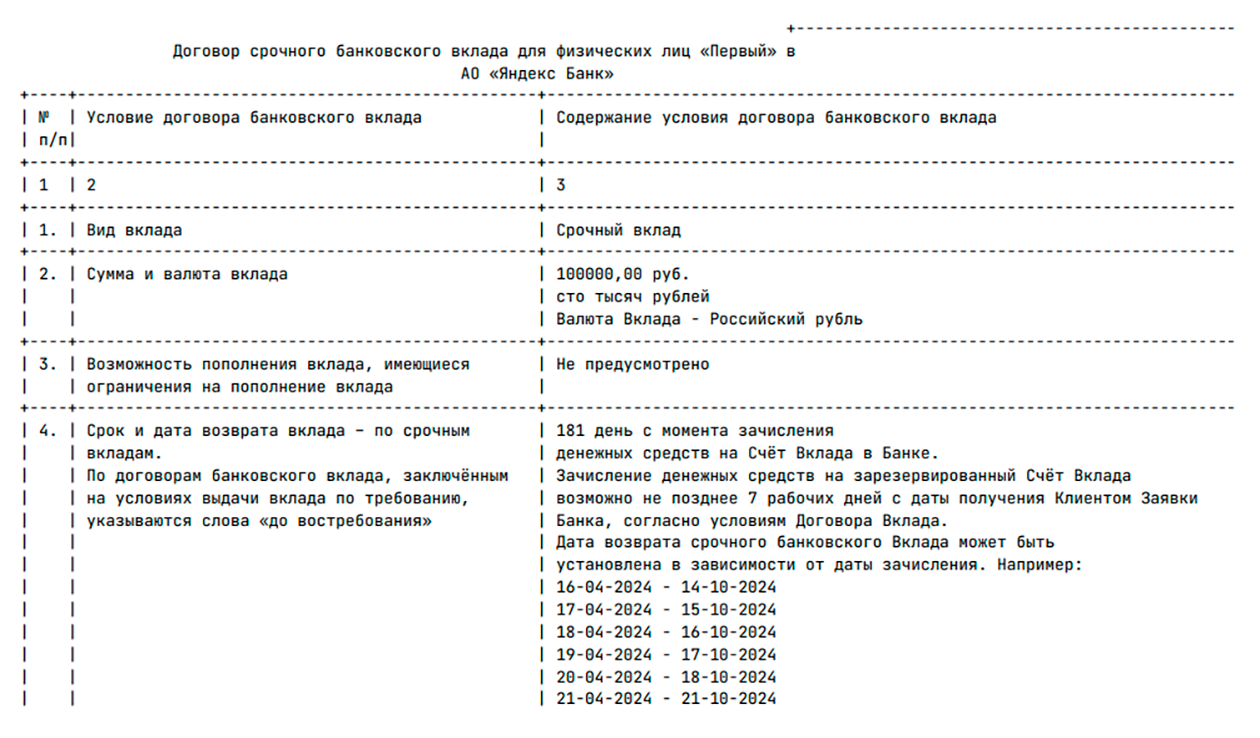

Мой договор с «Яндекс Банком» на открытие вклада

Признаюсь, что в этот раз я позволил себе прочитать договор по диагонали: доверяю платформе, пользуюсь не в первый раз и не жду подвоха от ее партнеров. Но вообще, финансовые документы стоит внимательно изучать.

Например, в моем договоре трехлетней давности с «Экспобанком» был пункт об автоматическом открытии онлайн-банкинга. Для меня это скорее плюс, но знаю людей, которые предпочли бы отказаться от такой опции из-за большей уязвимости счета с дистанционным обслуживанием перед мошенниками.

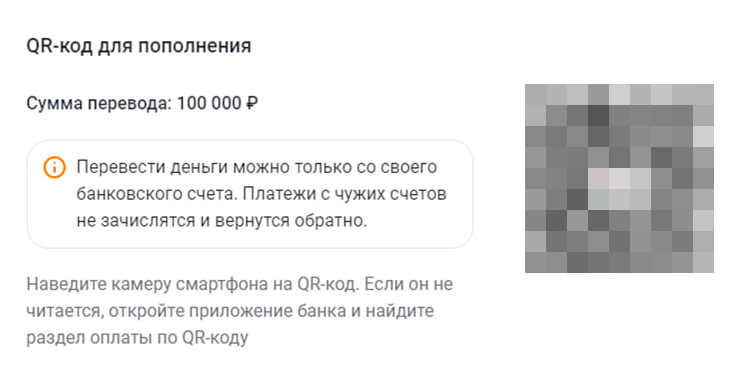

После того как я согласился с условиями договора и направил заявку в банк, «Финуслуги» предложили мне перевести деньги. Сделать это можно по реквизитам или через СБП — я выбрал второй вариант.

Платформа сама сгенерировала QR-код, оставалось только считать его камерой телефона и подтвердить оплату в приложении банка. Все реквизиты были заполнены автоматически.

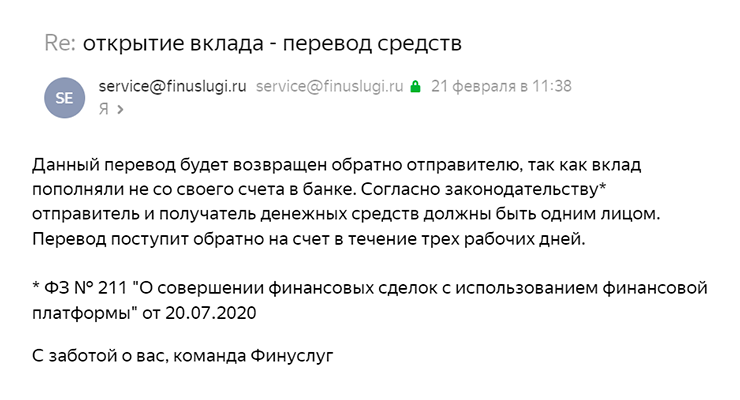

Есть важное условие: платеж должен прийти на «Финуслуги» со счета того же человека, на которого оформляется вклад. Если открываете депозит на себя, с карты супруга или супруги деньги переводить нельзя. Три года назад я сначала сделал именно так и получил отказ. На пару дней потерял контроль над деньгами, и это вызвало не самые приятные эмоции.

Переводить деньги на вклад не сложнее, чем оплачивать покупки в магазинах

Такое письмо я получил от платформы в 2021 году, когда попытался пополнить вклад переводом с карты жены

Как пополнить «Финуслуги» без комиссии. Также нужно помнить о комиссиях. СБП позволяет переводить до 100 000 ₽ в месяц бесплатно. С суммы, превышающей этот лимит, взимается до 0,5%, но не более 1500 ₽. Но так как я клиент Тинькофф, мог бы перевести и большую сумму. У некоторых банков, включая мой, нет комиссии за перевод в адрес Мосбиржи. Раньше «Финуслуги» заботливо предлагали памятку о том, как можно провести платеж дешевле. Теперь ее почему-то нет.

При перечислении денег простым межбанковским переводом комиссии могут быть выше, чем через СБП. Если ваш банк установил большой процент, это может съесть часть доходности вклада. Например, Сбербанк берет 1% от суммы операции, если она совершается в онлайн-банке или через банкомат, и целых 2%, если переводить через кассира в отделении.

«Финуслуги» не взимают комиссию с пользователей за операции по внесению или выводу денег. Они зарабатывают на отчислениях банков, которые представлены на маркетплейсе.

Раньше «Финуслуги» рассказывали клиентам, как перевести деньги без комиссии. Сейчас такую заботливую памятку уже не предлагают

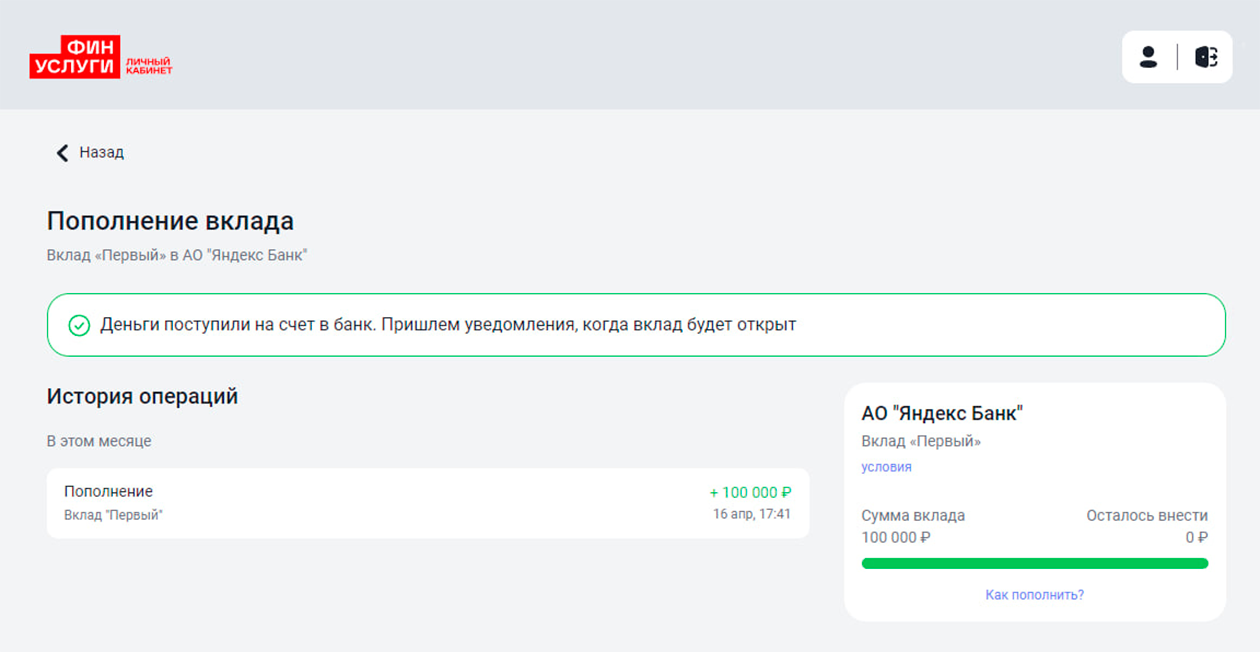

Переводом через СБП деньги до банка дошли практически мгновенно. После этого в личный кабинет и по смс пришли уведомления, что договор подписан.

При этом физически подпись никуда ставить не пришлось: для заключения договора с банком не нужно распечатывать и сканировать бумаги, отправлять их по почте и прочее. Со стороны клиента подписание происходит простой электронной подписью. Со стороны банка — усиленной неквалифицированной. Обе подписи полностью законны, а документы приравнены к оригиналам печатных договоров.

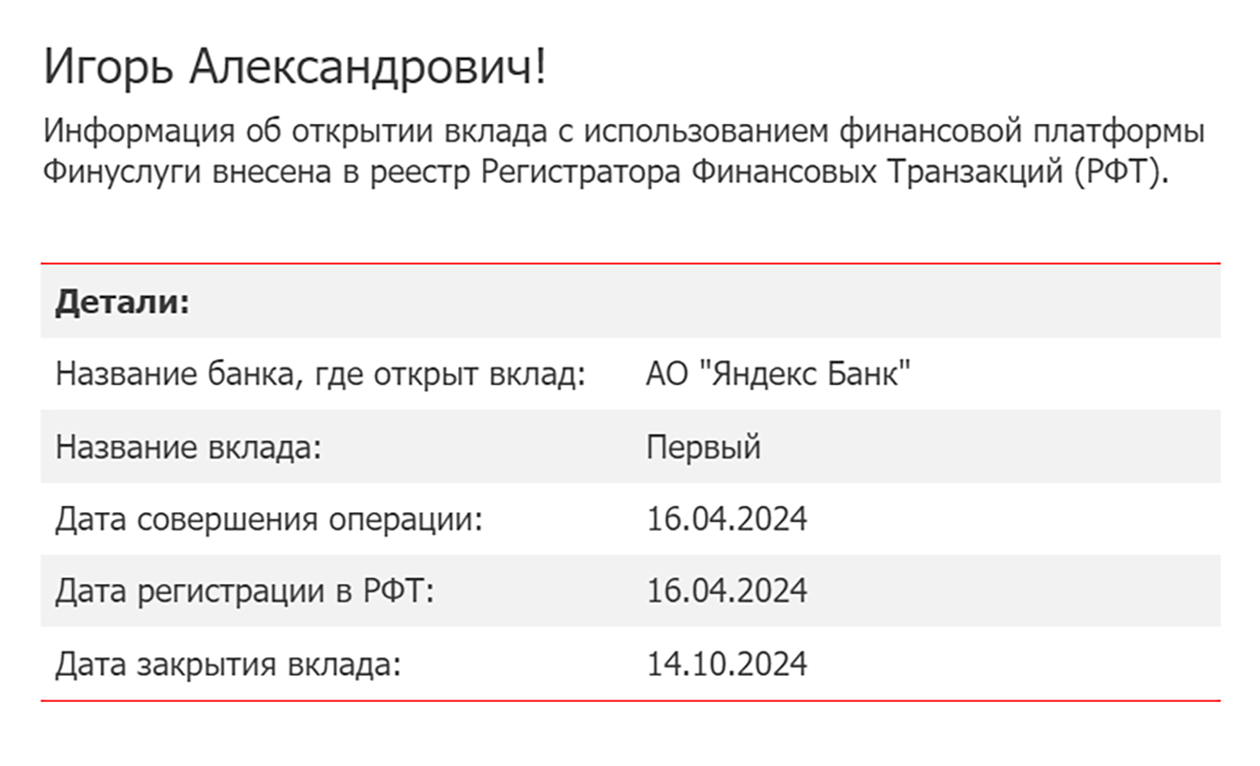

На почту мне пришло подтверждение открытия вклада от Регистратора финансовых транзакций — РФТ. Это единая база, где хранится юридически значимая информация обо всех сделках, совершенных на финансовых платформах. РФТ создали на базе Национального расчетного депозитария специально для обслуживания маркетплейс-проектов. Выписку из РФТ клиент может в любой момент получить на сайте госуслуг.

Уведомление о денежном переводе в личном кабинете «Финуслуг»

Письмо от РФТ в почтовом ящике

Безопасно ли заключать сделки через маркетплейс

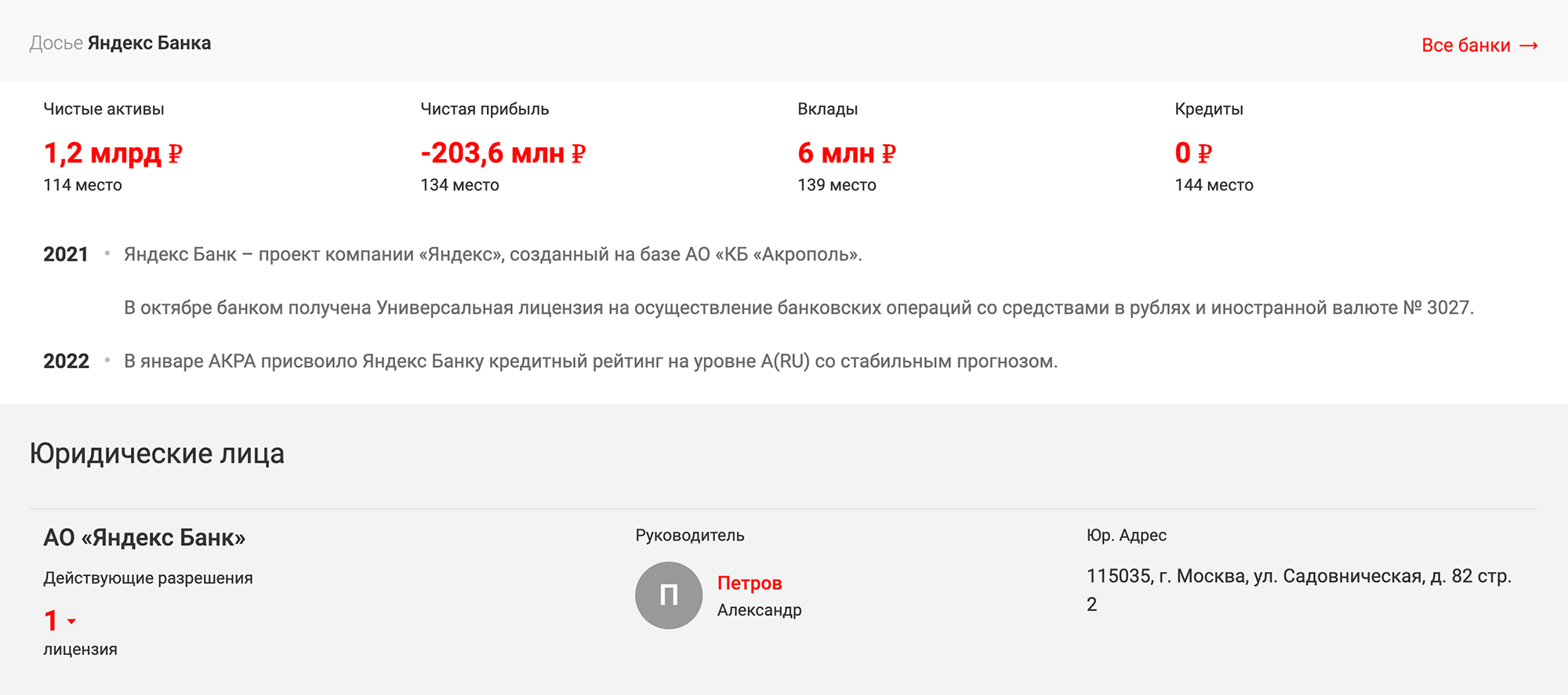

На финансовой платформе можно изучить информацию о подключенных к ней банках. Всего их около 150. Картотека содержит ключевые финансовые показатели, объемы размещенных и привлеченных денег, данные о юрлице и руководстве, историю финансовой организации. Можно посмотреть позиции банка в народном рейтинге, который составляют на основе отзывов клиентов и голосования через социальные сети. Также есть перечень услуг, адреса отделений, банкоматов и даже новостная лента.

Все это я узнал уже после подписания договора — и только для того, чтобы рассказать в этой статье. Для меня при открытии вклада в банке, кроме уровня ставки, важно только то, чтобы деньги были застрахованы.

Карточка банка, где я открыл вклад. По активам он не входит даже в топ-100. Но главное, что у него есть лицензия и вклады застрахованы. Источник: finuslugi.ru

В России вклады страхуются по умолчанию: с 2003 года в стране действует обязательная для банков система страхования. Она распространяется на все банки, которые имеют лицензию ЦБ на привлечение вкладов физлиц. На «Финуслугах» представлены только такие — если у кредитной организации отзовут лицензию или она обанкротится, вложенные деньги клиентам вернет Агентство по страхованию вкладов, АСВ.

В случае с депозитом, открытым на маркетплейсе, это произойдет автоматически — подавать заявление и обращаться в банк не придется. АСВ выплатит компенсации в беззаявительном порядке, основываясь на данных РФТ

С 2014 года эта защита распространяется не только на физлиц, но и на индивидуальных предпринимателей. И для тех, и для других есть ограничение по сумме — возвращают максимум 1,4 млн рублей. Поэтому более крупные вклады часто распределяют по разным банкам, чтобы не превышать сумму страхового возмещения. «Финуслуги» пишут, что почти 40% их клиентов хранят деньги в нескольких банках.

Недостатки финансовой платформы

Вкладов, которые на «Финуслугах» можно открыть онлайн, без прямого контакта с банком, оказалось не так много. И это, пожалуй, главный минус работы с площадкой.

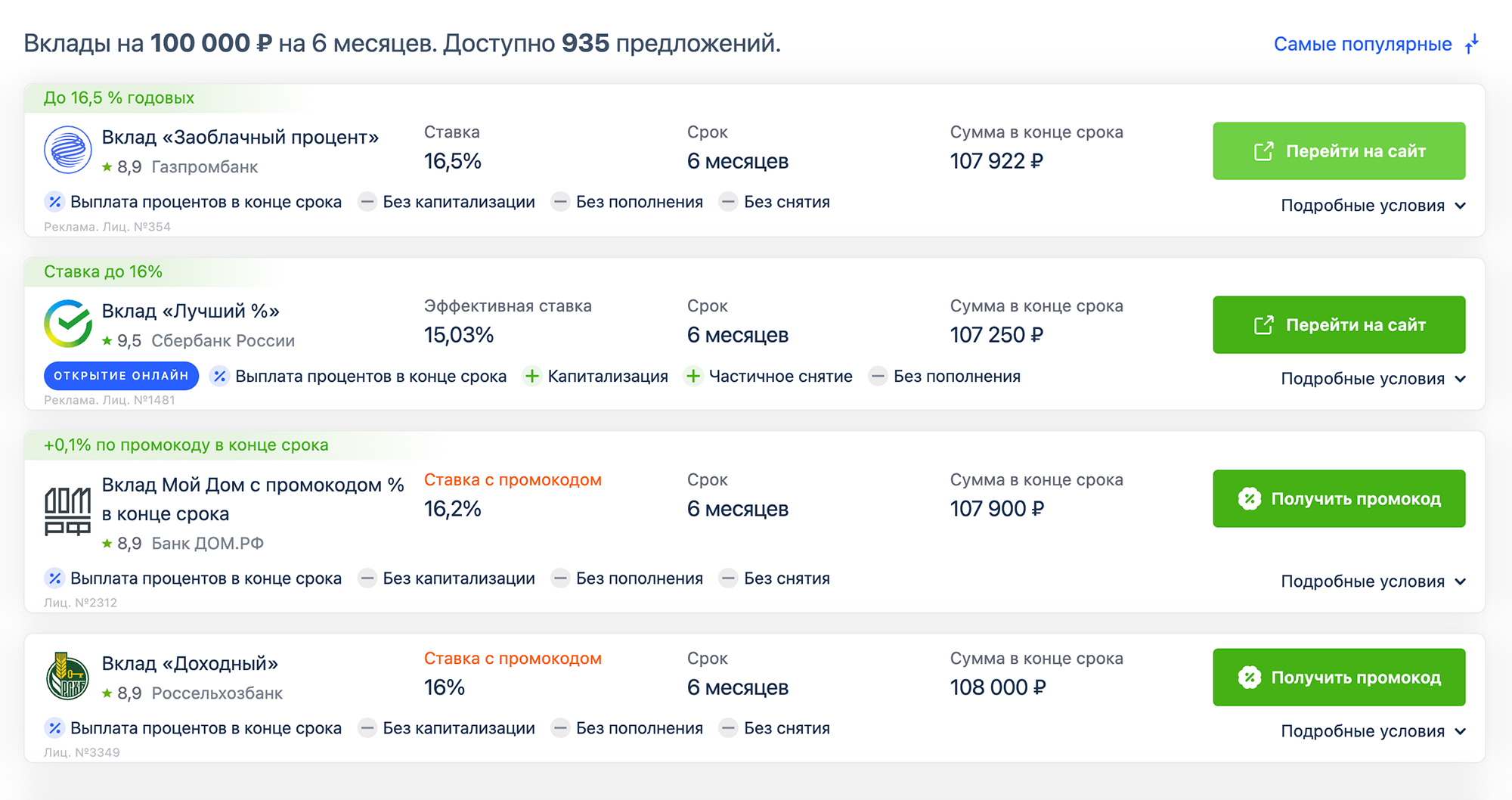

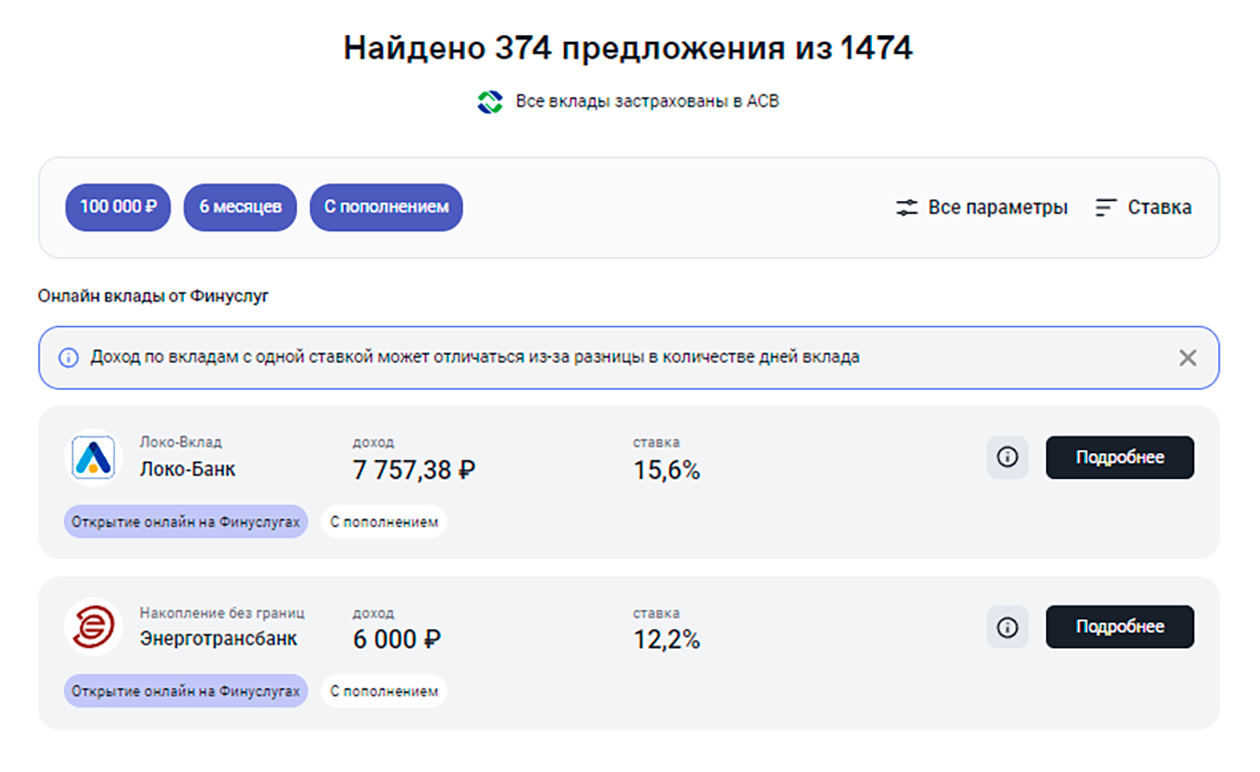

Небольшой выбор онлайн-вкладов. При моих параметрах поиска платформа выдала предложения от 16 организаций с диапазоном ставок от 10,2 до 16,1% годовых. За три года выбор стал ненамного больше: в 2021 при схожих вводных мне были доступны 14 предложений.

Если усложнить критерии поиска, например добавить условие пополнения счета, вариантов будет еще меньше: такие депозиты с оформлением через платформу предлагают всего два банка.

Раньше в меню поиска можно было установить фильтр для онлайн-вкладов и система показывала только их. Сейчас такой опции нет. Но искать их в глубине списка, как пришлось это делать на «Банки-ру», на «Финуслугах» не нужно: депозиты, доступные для удаленного оформления, в выдаче располагаются наверху.

Открыть вклад онлайн с возможностью пополнения на «Финуслугах» мне предложили только два банка

Ограниченный ассортимент прочих финансовых услуг. «Финуслуги» позиционируют себя как платформу, где можно купить самые разные финансовые продукты. Но выбор тех, что доступны для оформления онлайн, невелик.

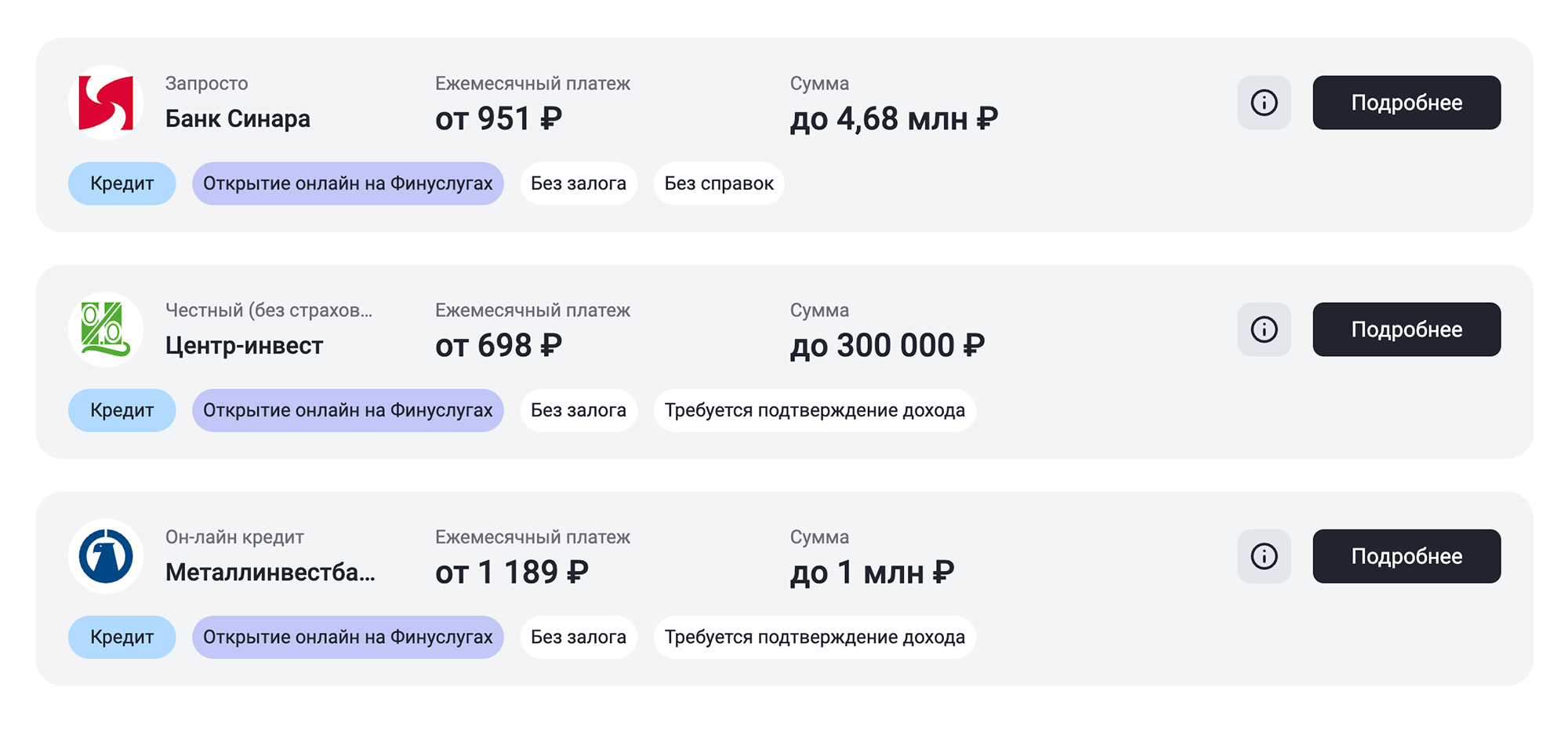

В разделе «Кредиты» поиск выдал мне всего три банка, с которыми можно оформить договор прямо на платформе: «Металлинвестбанк», «Центр-инвест» и «Синара». За три года этот список расширился всего на одну организацию.

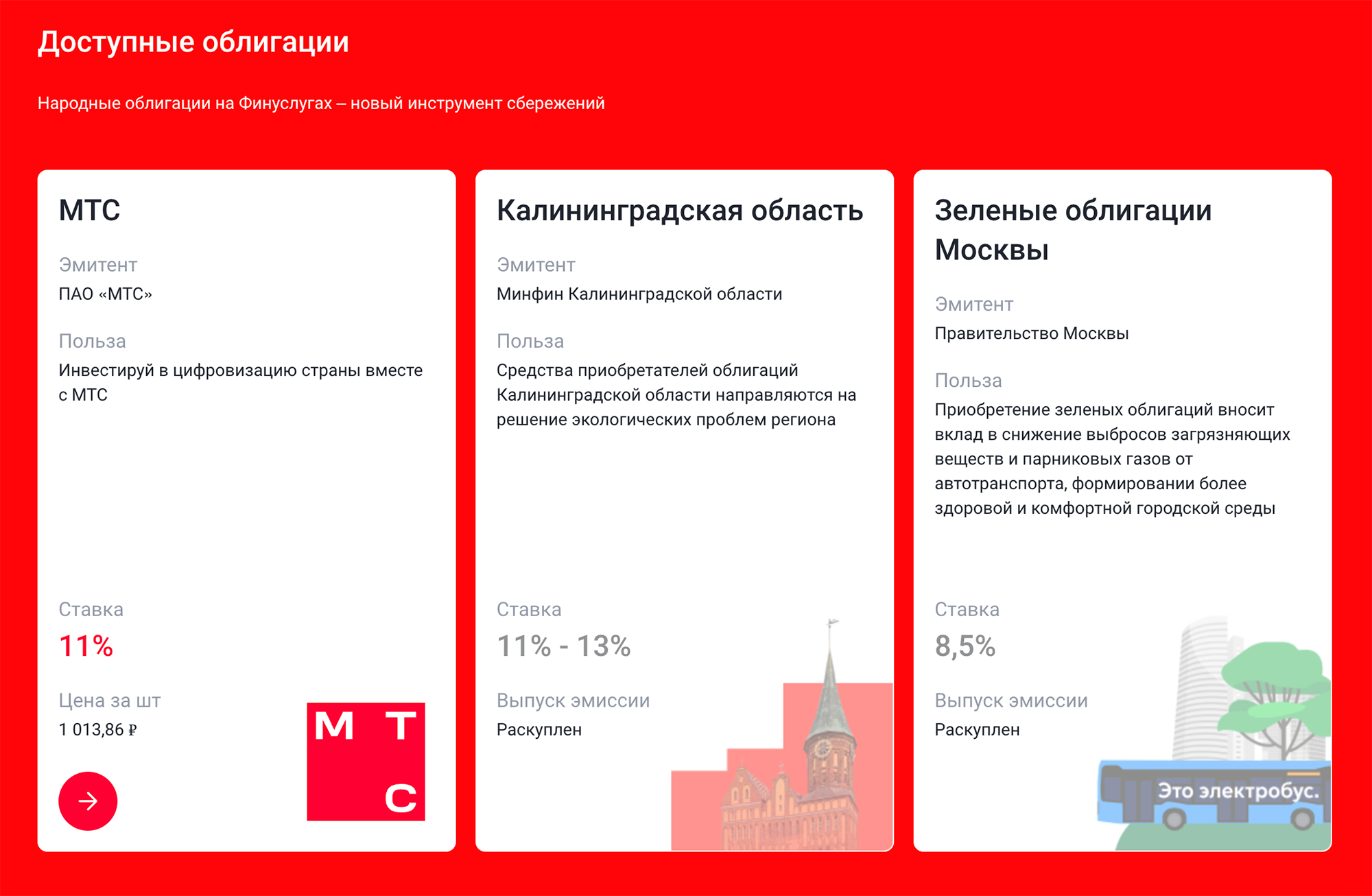

Из инвестиционных продуктов можно купить только народные облигации МТС. Из страховых — полис ОСАГО и страховку для ипотеки.

Инвесторам «Финуслуги» предлагают лишь четыре вида облигаций, причем по трем из них бумаги раскуплены. Источник: finuslugi.ru

Кредиты онлайн на «Финуслугах» предлагают только три банка. Источник: finuslugi.ru

Программы лояльности — только для новичков. Еще к минусам можно отнести тот факт, что платформа стимулирует только новых клиентов. И ставка, которую вы видите на баннерах, по факту применима лишь к тем, кто пользуется платформой впервые. Не уверен, что такую рекламу можно считать добросовестной.

Бонусные программы тоже в основном ориентированы на новых клиентов. До 15 мая действует акция, при которой можно получить +5% за первый вклад. Правда, есть ограничение по максимальной сумме бонуса — 3750 ₽.

На главной странице пользователей встречает многообещающая реклама — без уточнения, что такая ставка предусмотрена только для новых клиентов

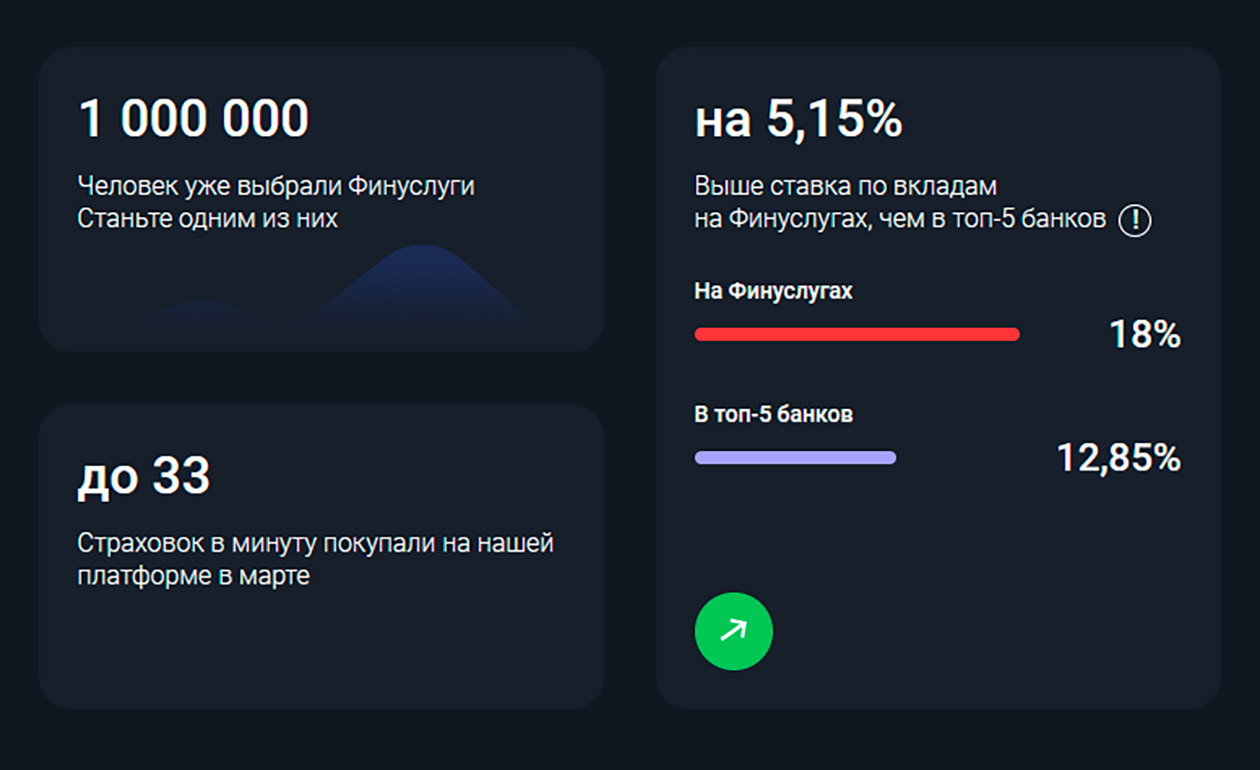

Лукавство со ставками есть и на других баннерах. Сравнивая свои условия со среднерыночными, «Финуслуги» умалчивают, что они применимы не для всех

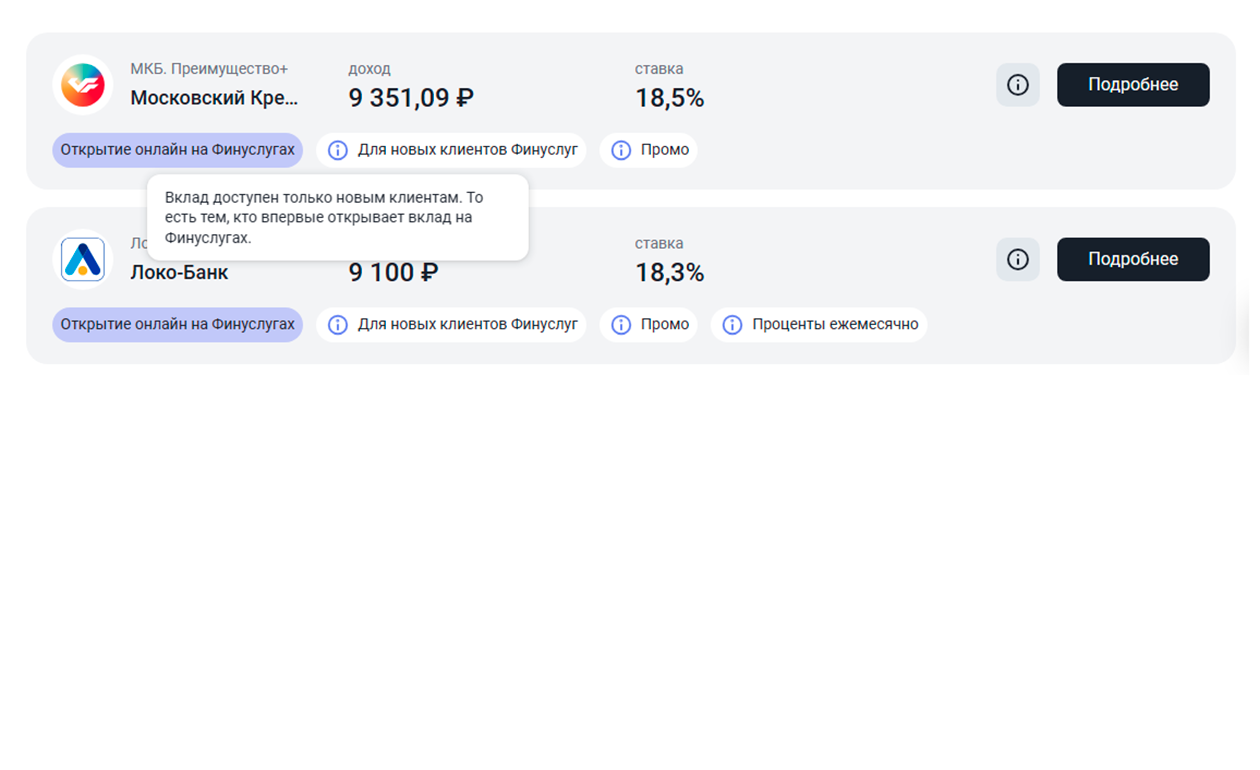

Но при выборе вклада уже все по-честному: условие про новых клиентов обозначено на видном месте и доступно разъяснено

Неочевидные «улучшения» интерфейса. В целом мне показалось, что сервис стал менее удобным, чем был три года назад: как визуально, так и функционально. Раньше в карточках с вкладами был калькулятор доходности и график начисления процентов. Можно было подвигать бегунки, выставить галочки и увидеть, как меняется доходность при смене условий — например, если добавить опцию пополнения. Сейчас этого нет.

Так выглядели карточки с вкладами в 2021 году. Сейчас такого калькулятора с бегунками нет

Что в итоге

Если не брать в расчет идентификацию, которую придется пройти всем, кроме клиентов Тинкофф или «Альфа-банка», открыть вклад через маркетплейс оказалось не сложнее, чем заказать пиццу через интернет.

Так же просто и выводить деньги с платформы по окончании срока размещения. Возвращаются они тем же путем, только в обратном порядке: сначала на счет платформы, а потом по желанию клиента — либо на его карту, либо на другой вклад на новых условиях.

В личном кабинете можно в любой момент проверить состояние счетов и начисление процентов, управлять деньгами, переводя их в другие банки, распределять по разным финансовым продуктам в зависимости от выбранной цели и стратегии накопления.

Но и минусов у «Финуслуг» хватает. Самым большим можно считать скудный набор услуг, доступных к оформлению онлайн, и ограниченный выбор банков, продающих продукты удаленно. Причем с годами этот выбор не сильно растет.

Но свою базовую функцию платформа выполняет и сильно упрощает жизнь тем, кто хочет открыть вклад на хороших условиях, но при этом не желает выходить из дома.

Запомнить

Финансовый маркетплейс — это площадка, которая позволяет банкам удаленно оказывать услуги россиянам. Надзор за платформами ведет Центробанк.

«Финуслуги» специализируются в основном на вкладах. Открывать и закрывать их можно онлайн, без визита в банк. Договоры подписываются электронной подписью.

Чтобы полноценно пользоваться услугами площадки, необходимо один раз встретиться с представителем маркетплейса для подтверждения личности. Клиентам некоторых банков этого делать не нужно.

Маркетплейс позволяет воспользоваться выгодными предложениями с самыми высокими ставками. Территориальных границ нет. Банк может находиться в одной части страны, а вкладчик — в другой.

Онлайн-вклады на «Финуслугах» застрахованы так же, как обычные, на сумму до 1,4 млн рублей. Электронные договоры имеют силу бумажных документов.

У маркетплейса есть ряд недостатков, например скудный набор финансовых услуг и ограниченный выбор банков для покупки продуктов онлайн.

Недавно я открыл вклад онлайн под 16% годовых. И сделал это в банке, где не был клиентом.

Процесс занял меньше получаса, включая выбор банка, изучение условий, подписание договора, перевод денег и съемку скриншотов для этой статьи. При этом мне не пришлось встречаться с представителем банка, чтобы подтвердить личность.

Я оформил вклад через финансовый маркетплейс «Финуслуги». В России уже несколько подобных площадок, но не все пока доведены до ума, и не все специализируются на вкладах. В целом такие сервисы — настоящая находка для тех, кто, как и я, любит делать все удаленно и с минимальными трудозатратами.

В этой статье расскажу про платформу, как ею пользоваться, разберу плюсы и минусы «Финуслуг» и других подобных площадок.

Почему «Финуслуги»

Свой первый вклад на этой платформе я открыл еще в 2021 году, когда она только запустилась: я положил 100 000 ₽ под 9%, и это была самая высокая ставка среди российских банков — большинство предлагали 5—6%. В провинциальном городе, где я тогда жил, найти ставку выше было невозможно, так что онлайн-вклад стал оптимальным вариантом.

Весной 2024 года я решил открыть депозит на ту же сумму, чтобы проверить, как изменился сервис, и описать в журнале свой клиентский путь. Сразу скажу, что я оказался несколько разочарован условиями: самые выгодные ставки на маркетплейсе предлагают новым клиентам, а если вы уже открывали здесь вклад, получите доходность, сопоставимую со среднерыночной. Да и интерфейс «Финуслуг» раньше был удобнее и информативнее.

Но главное достоинство сервиса никуда не делось: здесь можно открывать вклады удаленно в разных банках, включая те, где вы не клиент. А регистрация на платформе стала еще проще — теперь в определенных ситуациях для этого даже не нужно встречаться с представителем маркетплейса.

Но для начала расскажу, как создавали проект и зачем он понадобился.

Что такое финансовый маркетплейс

Это интернет-ресурс, на котором можно выбирать, сравнивать и покупать финансовые продукты онлайн.

Платформа «Финуслуги», которую в конце 2020 года запустила Московская биржа, стала первым в России финансовым маркетплейсом. При этом условия для ее появления создавались в стране не один год.

Реализацию проекта «Маркетплейс» еще в конце 2017 года инициировал Центральный банк РФ. Регулятор сразу объявил, что собственной финансовой платформы у него не будет: подобные сервисы должны создаваться на рыночных принципах, без участия государства.

Роль ЦБ свелась к тому, чтобы обеспечить регуляторную среду — правила, по которым будут работать маркетплейсы. В июле 2020 года Госдума приняла свод таких правил: федеральный закон № 211 «О совершении финансовых сделок с использованием финансовой платформы» и закон-спутник № 212 «О внесении изменений в отдельные законодательные акты РФ по вопросам совершения финансовых сделок с использованием финансовой платформы».

По закону всех операторов финансовых платформ включают в специальный реестр Банка России. По состоянию на апрель 2024 года в нем числилось девять участников разной специализации, например:

«Финуслуги» — ориентированы преимущественно на банковские вклады;

платформа «ВТБ-регистратор» — предоставляет возможность покупки облигаций;

ипотечный маркетплейс от «Циана», который будет заниматься жилищными кредитами. Сейчас площадка в разработке.

Еще был маркетплейс, который предлагал паевые инвестиционные фонды, но на фоне санкций 2022 года он был закрыт и исключен из реестра.

Страница для выбора вклада на «Финуслугах»

На маркетплейсе «Кворум-маркет» можно купить российские облигации

Маркетплейс от «Циана» пока работает в тестовом режиме

В чем смысл финансового маркетплейса. Самая простая аналогия — это сервисы бронирования типа «Букинга» или нашего «Островка». С их помощью путешественники могут выбрать жилье, забронировать его на определенные даты и оплатить. Платформа сама взаимодействует с гостиницами, проводит расчеты между клиентами и поставщиками услуг, в какой бы точке страны или мира они ни находились.

Аналогичным образом финансовый маркетплейс позволяет сравнивать предложения банков, выбирать оптимальные условия и пользоваться услугами дистанционно. Даже если вы находитесь на Камчатке, а выбранный банк — в Краснодаре.

Когда я открывал свой первый вклад на «Финуслугах», жил в Белгороде, а банк с лучшим предложением на рынке нашелся в Новосибирске. Без маркетплейса я бы не смог воспользоваться его услугами и вынужден был бы согласиться на менее выгодный вариант.

Чем маркетплейс отличается от агрегаторов

Сайты-агрегаторы — это ресурсы, которые собирают в одном месте информацию об услугах разных банков. Они позволяют подобрать и сравнить финансовые продукты. Но потом клиент все равно должен пойти в банк или вызвать его представителя, если есть такая опция.

Маркетплейс же позволяет оформить договор прямо на сайте, даже если вы ранее не обращались в выбранную финансовую организацию. Здесь же проводятся денежные транзакции. Проще говоря, маркетплейс — это полноценный интернет-офис банковских услуг, тогда как агрегаторы — лишь витрина.

Агрегаторы не только менее удобны, но и не всегда содержат всю необходимую информацию для принятия решения. Например, там можно заприметить вклад под 16% годовых, но потом в банке выяснится, что такая ставка действует лишь в первые три месяца. В итоге время будет потрачено зря, а поиск придется начинать сначала.

В свою очередь, маркетплейс позволяет не только сравнить финансовые продукты по отдельным характеристикам, но еще изучить все детали и заглянуть внутрь договора. Вы выбираете вклад, открываете счет, переводите деньги, получаете доход и распоряжаетесь им на одном ресурсе — не вставая с кресла.

Кроме того, финансовые платформы поднадзорны ЦБ, а значит, работать с ними более безопасно. Официальный статус обязывает их соблюдать требования по защите данных, бесперебойности работы и проведению безопасных платежей. У нерегулируемых агрегаторов таких обязательств нет.

Например, чтобы открыть вклад на «Финуслугах», нужно авторизоваться через госуслуги и пройти идентификацию. Ниже опишу, как все это устроено.

Страница одного из популярных финансовых агрегаторов. Можно сравнить предложения банков, но нельзя открыть вклад прямо на платформе

Маркетплейс предлагает не просто сравнить ставки по вкладам, но и открыть депозит без посещения банка и даже его официального сайта. Источник: finuslugi.ru

В России есть сайты, которые раньше работали как агрегаторы, но теперь перешли в статус финансовых платформ. Это «Банки-ру» и «Сравни-ру».

Для чистоты эксперимента я попробовал воспользоваться и этими площадками. И если на «Банки-ру» вклады онлайн открывать можно, пусть и при меньшем, чем на «Финуслугах», выборе организаций, то «Сравни-ру» пока больше агрегатор, чем маркетплейс: авторизацию через госуслуги мне пройти удалось, но я не обнаружил возможности открыть вклад удаленно.

Банки, в которых можно открыть вклад прямо на платформе, отмечены специальным значком. На «Банки-ру» я насчитал всего шесть таких организаций. Источник: banki.ru

На «Сравни-ру» можно сравнивать предложения разных банков, как и на других агрегаторах. Возможности открыть вклад онлайн я не нашел. Источник: sravni.ru

Как работает финансовый маркетплейс

«Финуслуги» и другие подобные платформы работают по принципу plug & play — «подключайся и играй». Нужно один раз пройти регистрацию и идентификацию — и после этого можно пользоваться услугами всех подключенных к сервису организаций. То есть банки будут узнавать клиента по подтвержденной платформой электронной анкете.

Управлять счетами можно через личный кабинет. Пользователи могут открывать и пополнять вклады в разных банках, распределять полученные проценты и выводить деньги с депозитов. Все операции доступны без визитов в офисы. Никаких бумаг подписывать не нужно: обслуживание клиентов и обмен документами происходят онлайн.

Финансовые маркетплейсы создали для того, чтобы повысить доступность банковских услуг и усилить конкуренцию на рынке. Прежде всего — в регионах, где работают лишь представительства нескольких крупных банков: потребителю не из чего выбирать, и он вынужден соглашаться на невыгодные условия.

Теперь у россиян появилась возможность в пару кликов сменить банк или воспользоваться услугами нескольких организаций одновременно. А для релокантов, которые уехали из РФ, это сейчас чуть ли не единственная возможность открыть вклад в новом банке.

Маркетплейс уравнивает в правах и сами банки, позволяет даже мелким региональным игрокам дотянуться до клиентов в любой точке страны. При этом им не нужно открывать офисы, чтобы конкурировать на равных с крупнейшими банками. А те, в свою очередь, вынуждены предлагать людям более выгодные условия, чтобы не проиграть. В конечном счете в выигрыше оказывается клиент.

Как зарегистрироваться на финансовой платформе

Сервис «Финуслуги», как и другие маркетплейсы, подключен к государственным информационным системам и предлагает регистрацию через сайт госуслуг. Это позволяет платформе подтягивать данные о клиентах из их цифровых профилей и совершать финансовые сделки без заключения бумажных договоров.

Поэтому регистрация на маркетплейсе возможна, только если есть подтвержденная учетная запись на госуслугах. Если у вас ее нет, полноценно пользоваться сервисом не получится. Сравнить предложения от банков вы сможете, но открыть вклад онлайн на платформе — нет.

При первом входе система запросит права доступа к данным паспорта, ИНН и прочей информации с госуслуг. Это согласие потом можно отозвать. Например, если человек передумает пользоваться системой и не захочет, чтобы у нее был доступ к данным.

Далее следуют стандартные процедуры вроде подтверждения номера телефона и адреса электронной почты. А еще нужно заполнить короткую анкету с не самыми очевидными вопросами про связи с США.

Список персональных данных намного длиннее — на скрин поместились 3 из 24 пунктов

Сервис «Финуслуги» попросил подтвердить, что я не родился в США, не имею гражданства Штатов и не их резидент. Про связи с Канадой или Великобританией почему-то спрашивать не стали

Встреча с представителем маркетплейса. Единственная очная встреча с представителем «Финуслуг» необходима для подтверждения личности.

Вызвать курьера можно на дом. В предложенной на сайте «Финуслуг» форме я указал адрес и выбрал желаемую дату встречи. Утром следующего дня мне позвонили, чтобы уточнить удобное время.

Представитель платформы приехал к моему дому, сфотографировал паспорт, мое лицо и меня с паспортом. Он вел съемку напрямую через приложение «Финуслуг», а значит, на личном смартфоне курьера персональные данные не хранятся. Никаких документов на встрече подписывать не понадобилось.

Таким образом формируется электронное досье клиента. После этого его раскроют тому банку, который человек выберет для открытия депозита.

В тот же день мне пришло письмо об успешной регистрации на платформе, и можно было сразу открывать вклад.

После встречи с представителем сервиса пришло уведомление об успешной регистрации и предложение открыть вклад

В чате поддержки мне подтвердили, что фото с моим паспортом в смартфоне курьера не хранится

Когда я регистрировался на платформе в 2021 году, услуги представителей были доступны только в 28 регионах страны. Сейчас список регионов и городов стал существенно шире. Но все же географические ограничения присутствуют. Если вы живете дальше чем в 90 км от Воронежа или Красноярска, придется либо ждать, когда платформа расширит зону действия, либо приехать на встречу в ближайший доступный для этого город.

Личная встреча для идентификации — обязательная процедура, без которой удаленно вклад не открыть. Но для клиентов двух российских банков есть исключения, которые упрощают регистрацию на маркетплейсе.

В мае 2023 года «Финуслуги» и Тинькофф подключили возможность полной делегированной идентификации клиентов с помощью сервиса Tinkoff ID. Позже эта опция стала доступной и для клиентов «Альфа-банка».

То есть теперь нужно просто авторизоваться через свою банковскую учетную запись — и никаких встреч с курьерами назначать не придется. Аналогичным образом я зарегистрировался на платформе «Банки-ру»

Идентификация клиентов Тинькофф на маркетплейсах происходит удаленно

На «Финуслугах» я уже был зарегистрирован, так что опцию с идентификацией через банки на себе не проверял. В поддержке подтвердили, что все работает

Как выбрать вклад через маркетплейс

Выбор вклада идентичный на разных платформах. Сначала надо определиться с интересующими вас параметрами: задать сумму, срок и опции, например возможность пополнения депозита.

После этого система тут же выдает результаты поиска, ранжируя их по степени выгодности. Если ставка для вас главный и единственный аргумент, определиться с оптимальным вариантом легко. Он будет в самом верху выдачи.

Интересно, что в топе привлекательных предложений на «Финуслугах» нет крупнейших игроков российского финансового рынка, таких как Сбер или ВТБ. Из любопытства я решил поискать их в выдаче и нашел Сбер в конце третьего десятка предложений. Получается, что в условиях чистой конкуренции при равноправном доступе пользователей к услугам большие банки проигрывают маленьким.

«Финуслуги» предложили мне 560 вариантов вкладов, но изучать их все нет необходимости: самые выгодные для оформления онлайн — наверху списка

У Сбербанка сейчас тоже неплохие ставки, но все же меньше, чем у лидеров списка. А еще вклад в нем невозможно открыть на платформе — только в самом банке

Каждый из предложенных вариантов можно изучить в подробностях, открыв карточку с описанием финансового продукта.

Со стандартным срочным вкладом, где фиксированная ставка, я не был слишком дотошным: кажется, что подводные камни здесь маловероятны. А вот условия по накопительным счетам, вкладам с капитализацией и другими опциями вроде частичного изъятия советую тщательно проверить. Здесь ставка может меняться в зависимости от срока, суммы, регулярности пополнения и так далее. На «Финуслугах» вся эта информация представлена в виде таблицы.

В карточке с описанием параметров вклада можно выбрать оптимальную доходность в зависимости от срока размещения

Как заключить договор и перевести деньги

На выбор вклада я потратил не более пяти минут. И еще примерно столько же — на его оформление.

Я открывал классический срочный вклад на полгода с выплатой процентов в конце срока, и единственное условие, которое меня интересовало, — это ставка. Поэтому я просто выбрал предложение на верхней строчке списка, ранжированного по уровню ставок. Это был вклад «Первый» в «Яндекс Банке» под 16,1% годовых.

Перед тем как отправить заявку в банк, платформа предложила мне еще раз проверить основные параметры вклада и изучить полный текст договора. Если вам не нужно, чтобы по окончании срока вклада банк автоматически открыл новый, не забудьте убрать галочку в соответствующей строке.

Кстати, в кредитных договорах банкам запрещено навязывать услуги заранее проставленными галочками. ЦБ всегда считал это недобросовестной практикой. Здесь же согласие на новый вклад дано по умолчанию

Мой договор с «Яндекс Банком» на открытие вклада

Признаюсь, что в этот раз я позволил себе прочитать договор по диагонали: доверяю платформе, пользуюсь не в первый раз и не жду подвоха от ее партнеров. Но вообще, финансовые документы стоит внимательно изучать.

Например, в моем договоре трехлетней давности с «Экспобанком» был пункт об автоматическом открытии онлайн-банкинга. Для меня это скорее плюс, но знаю людей, которые предпочли бы отказаться от такой опции из-за большей уязвимости счета с дистанционным обслуживанием перед мошенниками.

После того как я согласился с условиями договора и направил заявку в банк, «Финуслуги» предложили мне перевести деньги. Сделать это можно по реквизитам или через СБП — я выбрал второй вариант.

Платформа сама сгенерировала QR-код, оставалось только считать его камерой телефона и подтвердить оплату в приложении банка. Все реквизиты были заполнены автоматически.

Есть важное условие: платеж должен прийти на «Финуслуги» со счета того же человека, на которого оформляется вклад. Если открываете депозит на себя, с карты супруга или супруги деньги переводить нельзя. Три года назад я сначала сделал именно так и получил отказ. На пару дней потерял контроль над деньгами, и это вызвало не самые приятные эмоции.

Переводить деньги на вклад не сложнее, чем оплачивать покупки в магазинах

Такое письмо я получил от платформы в 2021 году, когда попытался пополнить вклад переводом с карты жены

Как пополнить «Финуслуги» без комиссии. Также нужно помнить о комиссиях. СБП позволяет переводить до 100 000 ₽ в месяц бесплатно. С суммы, превышающей этот лимит, взимается до 0,5%, но не более 1500 ₽. Но так как я клиент Тинькофф, мог бы перевести и большую сумму. У некоторых банков, включая мой, нет комиссии за перевод в адрес Мосбиржи. Раньше «Финуслуги» заботливо предлагали памятку о том, как можно провести платеж дешевле. Теперь ее почему-то нет.

При перечислении денег простым межбанковским переводом комиссии могут быть выше, чем через СБП. Если ваш банк установил большой процент, это может съесть часть доходности вклада. Например, Сбербанк берет 1% от суммы операции, если она совершается в онлайн-банке или через банкомат, и целых 2%, если переводить через кассира в отделении.

«Финуслуги» не взимают комиссию с пользователей за операции по внесению или выводу денег. Они зарабатывают на отчислениях банков, которые представлены на маркетплейсе.

Раньше «Финуслуги» рассказывали клиентам, как перевести деньги без комиссии. Сейчас такую заботливую памятку уже не предлагают

Переводом через СБП деньги до банка дошли практически мгновенно. После этого в личный кабинет и по смс пришли уведомления, что договор подписан.

При этом физически подпись никуда ставить не пришлось: для заключения договора с банком не нужно распечатывать и сканировать бумаги, отправлять их по почте и прочее. Со стороны клиента подписание происходит простой электронной подписью. Со стороны банка — усиленной неквалифицированной. Обе подписи полностью законны, а документы приравнены к оригиналам печатных договоров.

На почту мне пришло подтверждение открытия вклада от Регистратора финансовых транзакций — РФТ. Это единая база, где хранится юридически значимая информация обо всех сделках, совершенных на финансовых платформах. РФТ создали на базе Национального расчетного депозитария специально для обслуживания маркетплейс-проектов. Выписку из РФТ клиент может в любой момент получить на сайте госуслуг.

Уведомление о денежном переводе в личном кабинете «Финуслуг»

Письмо от РФТ в почтовом ящике

Безопасно ли заключать сделки через маркетплейс

На финансовой платформе можно изучить информацию о подключенных к ней банках. Всего их около 150. Картотека содержит ключевые финансовые показатели, объемы размещенных и привлеченных денег, данные о юрлице и руководстве, историю финансовой организации. Можно посмотреть позиции банка в народном рейтинге, который составляют на основе отзывов клиентов и голосования через социальные сети. Также есть перечень услуг, адреса отделений, банкоматов и даже новостная лента.

Все это я узнал уже после подписания договора — и только для того, чтобы рассказать в этой статье. Для меня при открытии вклада в банке, кроме уровня ставки, важно только то, чтобы деньги были застрахованы.

Карточка банка, где я открыл вклад. По активам он не входит даже в топ-100. Но главное, что у него есть лицензия и вклады застрахованы. Источник: finuslugi.ru

В России вклады страхуются по умолчанию: с 2003 года в стране действует обязательная для банков система страхования. Она распространяется на все банки, которые имеют лицензию ЦБ на привлечение вкладов физлиц. На «Финуслугах» представлены только такие — если у кредитной организации отзовут лицензию или она обанкротится, вложенные деньги клиентам вернет Агентство по страхованию вкладов, АСВ.

В случае с депозитом, открытым на маркетплейсе, это произойдет автоматически — подавать заявление и обращаться в банк не придется. АСВ выплатит компенсации в беззаявительном порядке, основываясь на данных РФТ

С 2014 года эта защита распространяется не только на физлиц, но и на индивидуальных предпринимателей. И для тех, и для других есть ограничение по сумме — возвращают максимум 1,4 млн рублей. Поэтому более крупные вклады часто распределяют по разным банкам, чтобы не превышать сумму страхового возмещения. «Финуслуги» пишут, что почти 40% их клиентов хранят деньги в нескольких банках.

Недостатки финансовой платформы

Вкладов, которые на «Финуслугах» можно открыть онлайн, без прямого контакта с банком, оказалось не так много. И это, пожалуй, главный минус работы с площадкой.

Небольшой выбор онлайн-вкладов. При моих параметрах поиска платформа выдала предложения от 16 организаций с диапазоном ставок от 10,2 до 16,1% годовых. За три года выбор стал ненамного больше: в 2021 при схожих вводных мне были доступны 14 предложений.

Если усложнить критерии поиска, например добавить условие пополнения счета, вариантов будет еще меньше: такие депозиты с оформлением через платформу предлагают всего два банка.

Раньше в меню поиска можно было установить фильтр для онлайн-вкладов и система показывала только их. Сейчас такой опции нет. Но искать их в глубине списка, как пришлось это делать на «Банки-ру», на «Финуслугах» не нужно: депозиты, доступные для удаленного оформления, в выдаче располагаются наверху.

Открыть вклад онлайн с возможностью пополнения на «Финуслугах» мне предложили только два банка

Ограниченный ассортимент прочих финансовых услуг. «Финуслуги» позиционируют себя как платформу, где можно купить самые разные финансовые продукты. Но выбор тех, что доступны для оформления онлайн, невелик.

В разделе «Кредиты» поиск выдал мне всего три банка, с которыми можно оформить договор прямо на платформе: «Металлинвестбанк», «Центр-инвест» и «Синара». За три года этот список расширился всего на одну организацию.

Из инвестиционных продуктов можно купить только народные облигации МТС. Из страховых — полис ОСАГО и страховку для ипотеки.

Инвесторам «Финуслуги» предлагают лишь четыре вида облигаций, причем по трем из них бумаги раскуплены. Источник: finuslugi.ru

Кредиты онлайн на «Финуслугах» предлагают только три банка. Источник: finuslugi.ru

Программы лояльности — только для новичков. Еще к минусам можно отнести тот факт, что платформа стимулирует только новых клиентов. И ставка, которую вы видите на баннерах, по факту применима лишь к тем, кто пользуется платформой впервые. Не уверен, что такую рекламу можно считать добросовестной.

Бонусные программы тоже в основном ориентированы на новых клиентов. До 15 мая действует акция, при которой можно получить +5% за первый вклад. Правда, есть ограничение по максимальной сумме бонуса — 3750 ₽.

На главной странице пользователей встречает многообещающая реклама — без уточнения, что такая ставка предусмотрена только для новых клиентов

Лукавство со ставками есть и на других баннерах. Сравнивая свои условия со среднерыночными, «Финуслуги» умалчивают, что они применимы не для всех

Но при выборе вклада уже все по-честному: условие про новых клиентов обозначено на видном месте и доступно разъяснено

Неочевидные «улучшения» интерфейса. В целом мне показалось, что сервис стал менее удобным, чем был три года назад: как визуально, так и функционально. Раньше в карточках с вкладами был калькулятор доходности и график начисления процентов. Можно было подвигать бегунки, выставить галочки и увидеть, как меняется доходность при смене условий — например, если добавить опцию пополнения. Сейчас этого нет.

Так выглядели карточки с вкладами в 2021 году. Сейчас такого калькулятора с бегунками нет

Что в итоге

Если не брать в расчет идентификацию, которую придется пройти всем, кроме клиентов Тинкофф или «Альфа-банка», открыть вклад через маркетплейс оказалось не сложнее, чем заказать пиццу через интернет.

Так же просто и выводить деньги с платформы по окончании срока размещения. Возвращаются они тем же путем, только в обратном порядке: сначала на счет платформы, а потом по желанию клиента — либо на его карту, либо на другой вклад на новых условиях.

В личном кабинете можно в любой момент проверить состояние счетов и начисление процентов, управлять деньгами, переводя их в другие банки, распределять по разным финансовым продуктам в зависимости от выбранной цели и стратегии накопления.

Но и минусов у «Финуслуг» хватает. Самым большим можно считать скудный набор услуг, доступных к оформлению онлайн, и ограниченный выбор банков, продающих продукты удаленно. Причем с годами этот выбор не сильно растет.

Но свою базовую функцию платформа выполняет и сильно упрощает жизнь тем, кто хочет открыть вклад на хороших условиях, но при этом не желает выходить из дома.

Запомнить

Финансовый маркетплейс — это площадка, которая позволяет банкам удаленно оказывать услуги россиянам. Надзор за платформами ведет Центробанк.

«Финуслуги» специализируются в основном на вкладах. Открывать и закрывать их можно онлайн, без визита в банк. Договоры подписываются электронной подписью.

Чтобы полноценно пользоваться услугами площадки, необходимо один раз встретиться с представителем маркетплейса для подтверждения личности. Клиентам некоторых банков этого делать не нужно.

Маркетплейс позволяет воспользоваться выгодными предложениями с самыми высокими ставками. Территориальных границ нет. Банк может находиться в одной части страны, а вкладчик — в другой.

Онлайн-вклады на «Финуслугах» застрахованы так же, как обычные, на сумму до 1,4 млн рублей. Электронные договоры имеют силу бумажных документов.

У маркетплейса есть ряд недостатков, например скудный набор финансовых услуг и ограниченный выбор банков для покупки продуктов онлайн.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба