Из-за высокой долговой нагрузки телекомы снижают дивиденды. Сначала на этот шаг пошел голландский VEON (AS:VON, материнская компания российского «Вымпелкома», работающего под брендом Билайн), затем американская AT&T (NYSE:T). Очередь за МТС?

Расходы не по карману?

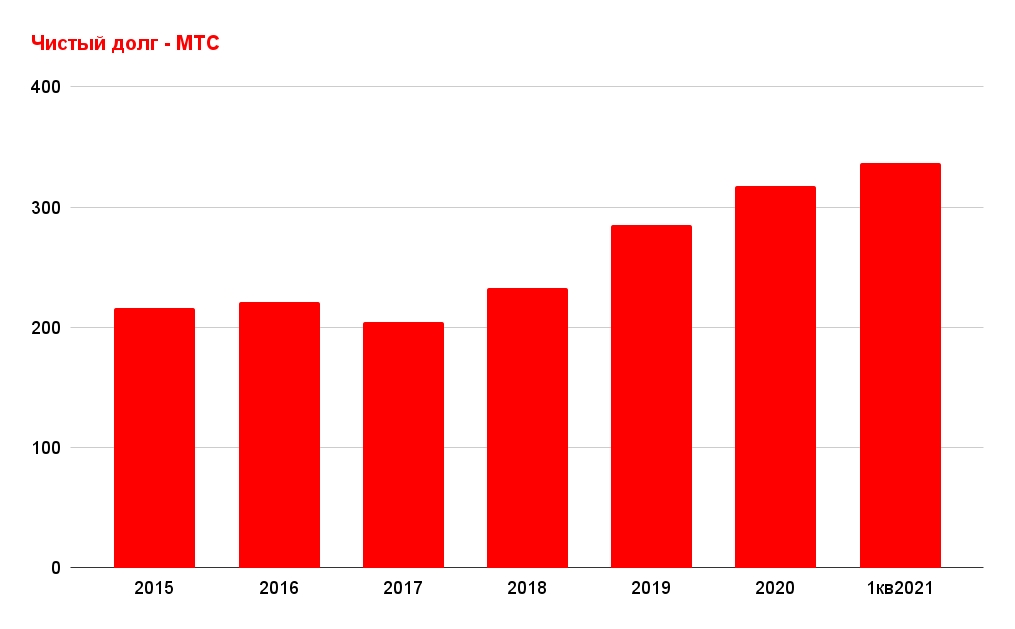

Долги у МТС (MCX:MTSS) действительно растут (рис. 1). В первом квартале чистый долг компании достиг 336,3 млрд руб. Средневзвешенная ставка по долгу составляет порядка 6,3%.

Рис. 1. Динамика чистого долга МТС

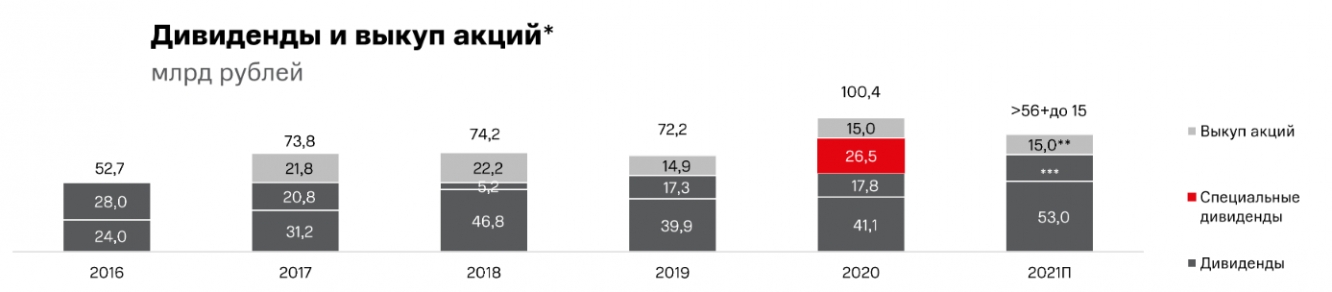

В соответствии с действующей политикой выплат, компания направляет на дивиденды не менее 56 млрд рублей в год. Кроме этого, у МТС на этот год был запланирован обратный выкуп акций объемом 15 млрд рублей (рис. 2).

Рис. 2. Динамика расходов МТС на дивидендные выплаты и выкуп собственных акций

При этом свободный денежный поток компании, скорее всего, в этом году снизится с 60 млрд до 45-50 млрд рублей из-за роста капитальных затрат. По собственному прогнозу МТС, в 2021 году капитальные затраты составят 100-110 млрд рублей против 97 млрд в 2020-м.

Получается, выплата дивидендов и реализация buyback у МТС в этом году частично осуществляется за счет заемных средств. Может быть, пришло время отказаться от такого подхода и сократить дивидендные выплаты?

Не так страшен долг…

На первый взгляд, уменьшение дивидендов выглядит для МТС вполне логичным решением. Но более глубокий анализ показывает, что компания вполне может себе позволить и впредь придерживаться текущей дивидендной политики.

Во-первых, МТС может похвастаться одним из самых низких в своем секторе размером долга по отношению к финансовым потокам (рис. 3). Таким образом, долговую нагрузку компании никак нельзя назвать критичной.

Рис. 3. Коэффициент чистый долг / EBITDA у российских телекоммуникационных компаний

Во-вторых, на этой неделе компания сообщила, что ее планы по buyback на этот год уже выполнены: очередной этап обратного выкупа акций, объявленный 31 марта, уже завершен. Значит, нагрузка на финансы существенно уменьшится.

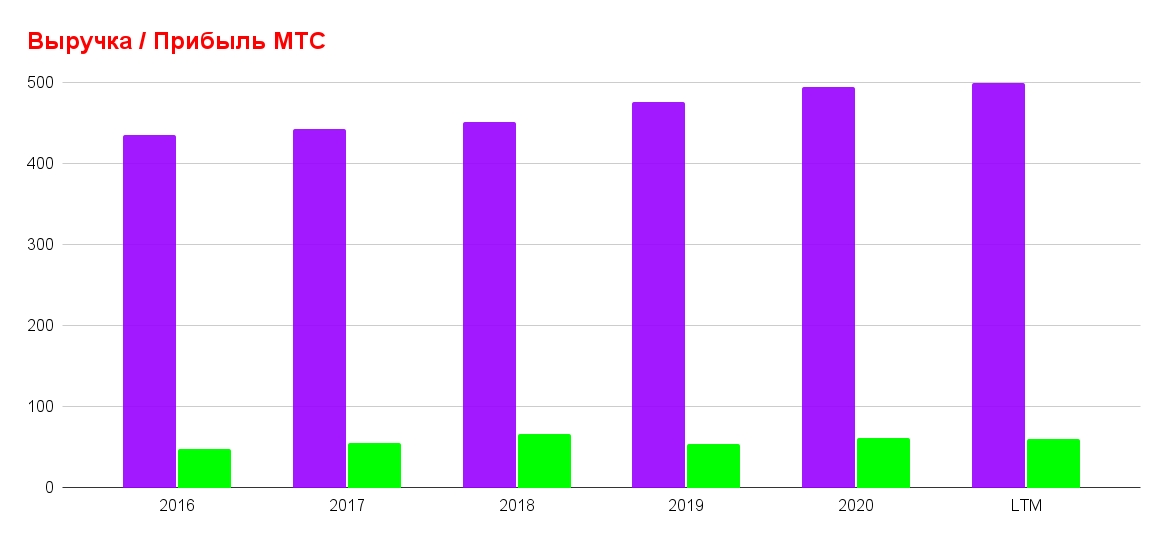

Наконец, финансовые показатели компании стабильно растут, пусть и не очень высокими темпами (рис. 4). По прогнозам, рост выручки и чистой прибыли в этом году превысит 4%. Ключевые точки роста — такие сегменты экосистемы, как финансы, медиа, цифровые клиентские сервисы, облачные технологии.

Рис. 4. Динамика выручки и чистой прибыли МТС

Мнение аналитиков InvestFuture

Если для VEON и AT&T сокращение дивидендов было вполне оправданным, у МТС в этом нет никакой необходимости. А если вспомнить, что основной акционер компании, АФК Система (MCX:AFKS), для поддержания своей деятельности остро нуждается в дивидендных выплатах своей «дочки», сокращение дивидендов МТС и вовсе представляется невероятным.

По большому счету, даже проводившийся в этом году buyback не был классическим выкупом акций с рынка, а представлял собой завуалированный перевод «кэша» из МТС в АФК Система путем покупки акций у ее структур. Всего было выкуплено 45,4 млн. акций, из которых 22,8 млн. были приобретены у самой АФК и ее дочерних компаний "Система Телеком Активы" и Sistema Finance S.A.

На наш взгляд, МТС в обозримом будущем продолжит платить дивиденды как минимум на текущем уровне, стараясь найти баланс между инвестиционными затратами, потребностями основного акционера и комфортным уровнем долговой нагрузки. На данный момент мы не видим реальных угроз снижения дивидендных выплат «Мобильных ТелеСистем».

Также не стоит забывать о квазиказначейском пакете акций МТС (более 15% капитала), который в будущем с высокой вероятностью будет погашен. Это приведет к тому, что даже при сохранении общей суммы дивидендных выплат на нынешнем уровне в 56 млрд рублей минимальный дивиденд на акцию вырастет с текущих 28 рублей почти до 33 рублей.

Расходы не по карману?

Долги у МТС (MCX:MTSS) действительно растут (рис. 1). В первом квартале чистый долг компании достиг 336,3 млрд руб. Средневзвешенная ставка по долгу составляет порядка 6,3%.

Рис. 1. Динамика чистого долга МТС

В соответствии с действующей политикой выплат, компания направляет на дивиденды не менее 56 млрд рублей в год. Кроме этого, у МТС на этот год был запланирован обратный выкуп акций объемом 15 млрд рублей (рис. 2).

Рис. 2. Динамика расходов МТС на дивидендные выплаты и выкуп собственных акций

При этом свободный денежный поток компании, скорее всего, в этом году снизится с 60 млрд до 45-50 млрд рублей из-за роста капитальных затрат. По собственному прогнозу МТС, в 2021 году капитальные затраты составят 100-110 млрд рублей против 97 млрд в 2020-м.

Получается, выплата дивидендов и реализация buyback у МТС в этом году частично осуществляется за счет заемных средств. Может быть, пришло время отказаться от такого подхода и сократить дивидендные выплаты?

Не так страшен долг…

На первый взгляд, уменьшение дивидендов выглядит для МТС вполне логичным решением. Но более глубокий анализ показывает, что компания вполне может себе позволить и впредь придерживаться текущей дивидендной политики.

Во-первых, МТС может похвастаться одним из самых низких в своем секторе размером долга по отношению к финансовым потокам (рис. 3). Таким образом, долговую нагрузку компании никак нельзя назвать критичной.

Рис. 3. Коэффициент чистый долг / EBITDA у российских телекоммуникационных компаний

Во-вторых, на этой неделе компания сообщила, что ее планы по buyback на этот год уже выполнены: очередной этап обратного выкупа акций, объявленный 31 марта, уже завершен. Значит, нагрузка на финансы существенно уменьшится.

Наконец, финансовые показатели компании стабильно растут, пусть и не очень высокими темпами (рис. 4). По прогнозам, рост выручки и чистой прибыли в этом году превысит 4%. Ключевые точки роста — такие сегменты экосистемы, как финансы, медиа, цифровые клиентские сервисы, облачные технологии.

Рис. 4. Динамика выручки и чистой прибыли МТС

Мнение аналитиков InvestFuture

Если для VEON и AT&T сокращение дивидендов было вполне оправданным, у МТС в этом нет никакой необходимости. А если вспомнить, что основной акционер компании, АФК Система (MCX:AFKS), для поддержания своей деятельности остро нуждается в дивидендных выплатах своей «дочки», сокращение дивидендов МТС и вовсе представляется невероятным.

По большому счету, даже проводившийся в этом году buyback не был классическим выкупом акций с рынка, а представлял собой завуалированный перевод «кэша» из МТС в АФК Система путем покупки акций у ее структур. Всего было выкуплено 45,4 млн. акций, из которых 22,8 млн. были приобретены у самой АФК и ее дочерних компаний "Система Телеком Активы" и Sistema Finance S.A.

На наш взгляд, МТС в обозримом будущем продолжит платить дивиденды как минимум на текущем уровне, стараясь найти баланс между инвестиционными затратами, потребностями основного акционера и комфортным уровнем долговой нагрузки. На данный момент мы не видим реальных угроз снижения дивидендных выплат «Мобильных ТелеСистем».

Также не стоит забывать о квазиказначейском пакете акций МТС (более 15% капитала), который в будущем с высокой вероятностью будет погашен. Это приведет к тому, что даже при сохранении общей суммы дивидендных выплат на нынешнем уровне в 56 млрд рублей минимальный дивиденд на акцию вырастет с текущих 28 рублей почти до 33 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба