Выручка — превзошла ожидания, чистая прибыль — рухнула

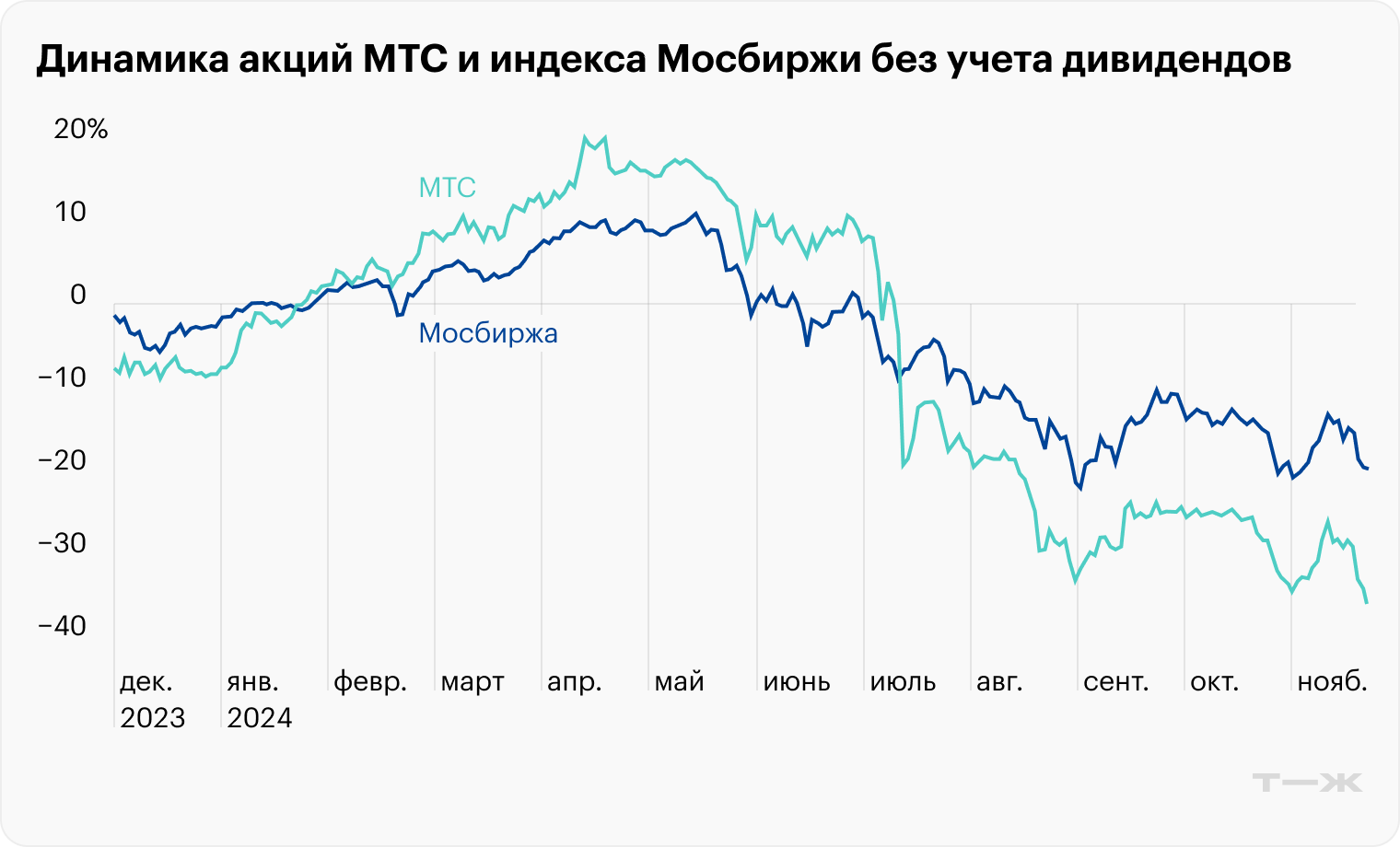

19 ноября МТС опубликовала отчет за третий квартал 2024 года. С момента его выхода акции упали на 6,7%, до 174 ₽, а относительно индекса Мосбиржи — на 3%.

Вот главные финансовые результаты из отчета:

Выручка увеличилась на 15% — до 180 млрд рублей.

OIBDA выросла на 5% — до 62 млрд рублей, — но рентабельность снизилась сразу на 3,5 п. п.

Чистая прибыль снизилась в девять раз — до миллиарда рублей.

Чистый долг продолжает расти и достиг 460 млрд рублей.

ФАКТ № 1

Выручка растет за счет рекламы и финтеха

За девять месяцев 2024 года выручка МТС увеличилась на 17% год к году

— до 513 млрд рублей. Выручка за третий квартал 2024 года превзошла ожидания аналитиков на 0,2%.

Прогноз выручки МТС за третий квартал 2024 года от аналитиков

Выручка увеличилась на фоне роста доходов всех бизнес-направлений. Абонентская база МТС в России выросла год к году на 1,1 млн — до 81,9 млн абонентов.

Выручка от экосистемы в третьем квартале поднялась на 16% — до 47 млрд рублей. В экосистему входят доходы от B2C-услуг связи и от «МТС-банка» без учета резервов по кредитным убыткам. Количество клиентов экосистемы увеличилось до 16,8 млн, а клиентов, использующих четыре или более продуктов экосистемы, выросло на 30%.

Структура выручки МТС за третий квартал 2024 года

ФАКТ № 2

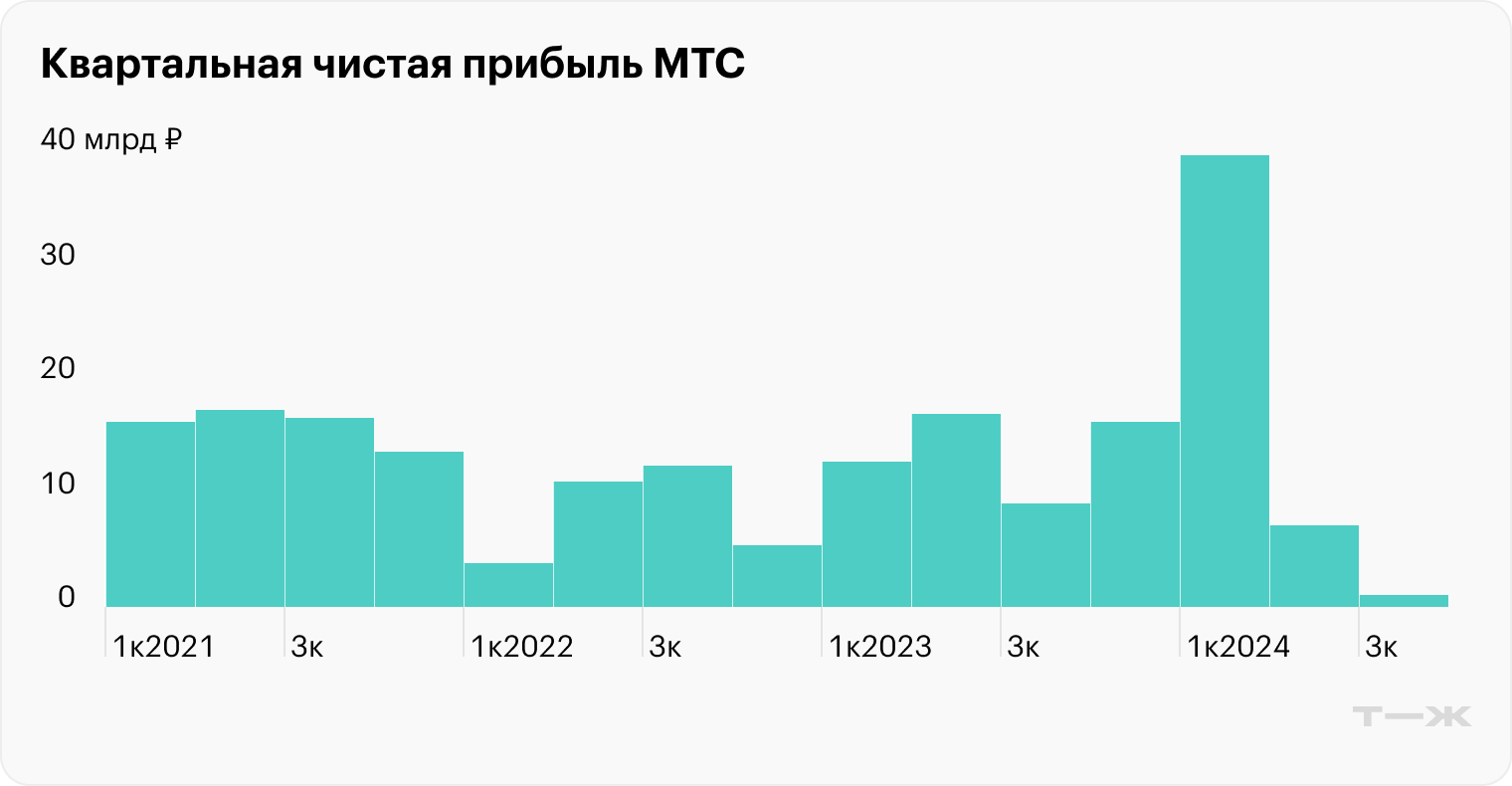

Чистая прибыль рухнула из-за процентных расходов

За девять месяцев 2024 года чистая прибыль МТС выросла на 24% — до 48 млрд рублей. Но если рассматривать квартальные данные, то в третьем квартале прибыль упала на 89% — до миллиарда рублей. На это повлияли переоценка финансовых инструментов и рост процентных расходов, потому что компании приходится брать новые займы под более высокий процент.

МТС отразила в отчете наименьшую квартальную чистую прибыль с начала 2021 года. Сокращение числа салонов не сильно помогает компании снизить расходы. За последний год их количество сократилось на 11%, до 4202 точек. При этом руководство планирует в ближайшие годы сократить сеть до 1500 салонов по всей стране.

ФАКТ № 3

Чистая прибыль и OIBDA оказались ниже ожиданий

За третий квартал 2024 года OIBDA

выросла на 5% — до 62 млрд рублей, — но оказалась ниже ожиданий аналитиков в среднем на 4%. Компания указала, что устойчивая динамика OIBDA поддерживается доходами от услуг связи и финтеха.

Но необходимость инвестиций в развитие экосистемы, рост расходов на персонал и другие расходы оказали давление на рентабельность OIBDA. В третьем квартале 2024 года она снизилась на 3,5 п. п. — до 34,1%.

В среднем аналитики прогнозировали, что квартальная чистая прибыль составит 7 млрд рублей. Фактически МТС заработала всего миллиард — отклонение от прогноза составило 85%. Прогнозируемая OIBDA была 64 млрд рублей, а фактическая — всего 62 млрд. Также отклонение, но уже на 4%.

Прогноз чистой прибыли МТС от аналитиков инвестиционных домов, млрд рублей

Прогноз OIBDA МТС от аналитиков инвестиционных домов, млрд рублей

ФАКТ № 4

Эксперты опасаются, что с дивидендами МТС могут быть проблемы

В апреле 2024 года совет директоров МТС утвердил дивидендную политику на 2024—2026: компания планировала платить не менее 35 ₽ на акцию в течение календарного года.

В конце июня 2024 акционеры МТС также утвердили размер дивидендов за 2023 год — 35 ₽ на акцию, — совокупно направив на выплаты около 69 млрд рублей. Средняя дивидендная доходность акций МТС в день закрытия реестра составила около 13% — при среднем показателе среди крупных компаний на рынке в 10%.

Управляющий эксперт аналитического центра ПСБ Екатерина Крылова считает, что в связи с последними финансовыми результатами МТС будет трудно заплатить 35 ₽ дивидендов по итогам 2024 года. Такой размер потребует от компании почти 70 млрд рублей за 2024 год. Аналитик ПСБ, «Газпромбанка» и эксперты «Альфа-банка» тоже ставят под сомнение сохранение текущих дивидендных выплат.

За последние 12 месяцев 2024 года свободный денежный поток

компании составил 28 млрд рублей. Чтобы поддерживать дивиденды на уровне текущей политики в 35 ₽, потребуется как-то увеличить доходы в четвертом квартале 2024 года, иначе придется увеличивать долг.

У компании большой чистый долг

— 460 млрд рублей, — а рост процентных расходов снизил доходы.

Аналитик «Велес-капитала», наоборот, считает, что дивидендам ничего не угрожает: они нужны АФК «Система», которая владеет 42,09% уставного капитала МТС, на обслуживание собственного крупного долга. Аналитик допустил, что компания будет «консервативно подходить к будущим инвестициям»: это может помочь увеличить свободный денежный поток.

ФАКТ № 5

Рынок ждет обновленную стратегию, а аналитики верят в акции

Президент МТС Вячеслав Николаев указал, что в связи с ужесточением регулирования и монетарной политики МТС скорректирует стратегию и формат работы. Новые стратегические планы компания представит на Дне инвестора в ближайшие месяцы. Вероятно, МТС снизит или перераспределит будущие вложения в проекты.

В сентябре в интервью Forbes Николаев рассказал, что у группы есть порядка пяти дочерних компаний, практически готовых выходить на IPO начиная с 2025 года. Эксперты «Альфы-инвестиций» считают, что продажа части пакетов акций дочерних компаний в ближайшие несколько лет позволят МТС сократить долговую нагрузку, от которой зависят дивиденды. Часть привлеченных финансов может пойти на развитие бизнесов и ускорить их рост, что будет позитивно и для материнской компании.

В качестве драйвера роста акций МТС эксперты «Альфа-инвестиций» указывают тот факт, что стоимость бумаг компании упала почти на 45% от максимума, который 23 апреля 2024 года составлял 323 ₽.

Аналитик «Велес-капитала» утверждает, что у МТС устойчивый бизнес и при снижении ключевой ставки акции могут вырасти.

В «Финаме» считают, что развитие экосистемы с фокусом на ИТ-продукты, финансовые и рекламные решения поможет нарастить выручку и доходы. Кроме того, сейчас в СМИ обсуждается предположение, что операторам собираются в следующем году повысить тарифы на 15—20%, что поможет увеличить выручку сегмента.

Целевые цены аналитиков на акции МТС

19 ноября МТС опубликовала отчет за третий квартал 2024 года. С момента его выхода акции упали на 6,7%, до 174 ₽, а относительно индекса Мосбиржи — на 3%.

Вот главные финансовые результаты из отчета:

Выручка увеличилась на 15% — до 180 млрд рублей.

OIBDA выросла на 5% — до 62 млрд рублей, — но рентабельность снизилась сразу на 3,5 п. п.

Чистая прибыль снизилась в девять раз — до миллиарда рублей.

Чистый долг продолжает расти и достиг 460 млрд рублей.

ФАКТ № 1

Выручка растет за счет рекламы и финтеха

За девять месяцев 2024 года выручка МТС увеличилась на 17% год к году

— до 513 млрд рублей. Выручка за третий квартал 2024 года превзошла ожидания аналитиков на 0,2%.

Прогноз выручки МТС за третий квартал 2024 года от аналитиков

Выручка увеличилась на фоне роста доходов всех бизнес-направлений. Абонентская база МТС в России выросла год к году на 1,1 млн — до 81,9 млн абонентов.

Выручка от экосистемы в третьем квартале поднялась на 16% — до 47 млрд рублей. В экосистему входят доходы от B2C-услуг связи и от «МТС-банка» без учета резервов по кредитным убыткам. Количество клиентов экосистемы увеличилось до 16,8 млн, а клиентов, использующих четыре или более продуктов экосистемы, выросло на 30%.

Структура выручки МТС за третий квартал 2024 года

ФАКТ № 2

Чистая прибыль рухнула из-за процентных расходов

За девять месяцев 2024 года чистая прибыль МТС выросла на 24% — до 48 млрд рублей. Но если рассматривать квартальные данные, то в третьем квартале прибыль упала на 89% — до миллиарда рублей. На это повлияли переоценка финансовых инструментов и рост процентных расходов, потому что компании приходится брать новые займы под более высокий процент.

МТС отразила в отчете наименьшую квартальную чистую прибыль с начала 2021 года. Сокращение числа салонов не сильно помогает компании снизить расходы. За последний год их количество сократилось на 11%, до 4202 точек. При этом руководство планирует в ближайшие годы сократить сеть до 1500 салонов по всей стране.

ФАКТ № 3

Чистая прибыль и OIBDA оказались ниже ожиданий

За третий квартал 2024 года OIBDA

выросла на 5% — до 62 млрд рублей, — но оказалась ниже ожиданий аналитиков в среднем на 4%. Компания указала, что устойчивая динамика OIBDA поддерживается доходами от услуг связи и финтеха.

Но необходимость инвестиций в развитие экосистемы, рост расходов на персонал и другие расходы оказали давление на рентабельность OIBDA. В третьем квартале 2024 года она снизилась на 3,5 п. п. — до 34,1%.

В среднем аналитики прогнозировали, что квартальная чистая прибыль составит 7 млрд рублей. Фактически МТС заработала всего миллиард — отклонение от прогноза составило 85%. Прогнозируемая OIBDA была 64 млрд рублей, а фактическая — всего 62 млрд. Также отклонение, но уже на 4%.

Прогноз чистой прибыли МТС от аналитиков инвестиционных домов, млрд рублей

Прогноз OIBDA МТС от аналитиков инвестиционных домов, млрд рублей

ФАКТ № 4

Эксперты опасаются, что с дивидендами МТС могут быть проблемы

В апреле 2024 года совет директоров МТС утвердил дивидендную политику на 2024—2026: компания планировала платить не менее 35 ₽ на акцию в течение календарного года.

В конце июня 2024 акционеры МТС также утвердили размер дивидендов за 2023 год — 35 ₽ на акцию, — совокупно направив на выплаты около 69 млрд рублей. Средняя дивидендная доходность акций МТС в день закрытия реестра составила около 13% — при среднем показателе среди крупных компаний на рынке в 10%.

Управляющий эксперт аналитического центра ПСБ Екатерина Крылова считает, что в связи с последними финансовыми результатами МТС будет трудно заплатить 35 ₽ дивидендов по итогам 2024 года. Такой размер потребует от компании почти 70 млрд рублей за 2024 год. Аналитик ПСБ, «Газпромбанка» и эксперты «Альфа-банка» тоже ставят под сомнение сохранение текущих дивидендных выплат.

За последние 12 месяцев 2024 года свободный денежный поток

компании составил 28 млрд рублей. Чтобы поддерживать дивиденды на уровне текущей политики в 35 ₽, потребуется как-то увеличить доходы в четвертом квартале 2024 года, иначе придется увеличивать долг.

У компании большой чистый долг

— 460 млрд рублей, — а рост процентных расходов снизил доходы.

Аналитик «Велес-капитала», наоборот, считает, что дивидендам ничего не угрожает: они нужны АФК «Система», которая владеет 42,09% уставного капитала МТС, на обслуживание собственного крупного долга. Аналитик допустил, что компания будет «консервативно подходить к будущим инвестициям»: это может помочь увеличить свободный денежный поток.

ФАКТ № 5

Рынок ждет обновленную стратегию, а аналитики верят в акции

Президент МТС Вячеслав Николаев указал, что в связи с ужесточением регулирования и монетарной политики МТС скорректирует стратегию и формат работы. Новые стратегические планы компания представит на Дне инвестора в ближайшие месяцы. Вероятно, МТС снизит или перераспределит будущие вложения в проекты.

В сентябре в интервью Forbes Николаев рассказал, что у группы есть порядка пяти дочерних компаний, практически готовых выходить на IPO начиная с 2025 года. Эксперты «Альфы-инвестиций» считают, что продажа части пакетов акций дочерних компаний в ближайшие несколько лет позволят МТС сократить долговую нагрузку, от которой зависят дивиденды. Часть привлеченных финансов может пойти на развитие бизнесов и ускорить их рост, что будет позитивно и для материнской компании.

В качестве драйвера роста акций МТС эксперты «Альфа-инвестиций» указывают тот факт, что стоимость бумаг компании упала почти на 45% от максимума, который 23 апреля 2024 года составлял 323 ₽.

Аналитик «Велес-капитала» утверждает, что у МТС устойчивый бизнес и при снижении ключевой ставки акции могут вырасти.

В «Финаме» считают, что развитие экосистемы с фокусом на ИТ-продукты, финансовые и рекламные решения поможет нарастить выручку и доходы. Кроме того, сейчас в СМИ обсуждается предположение, что операторам собираются в следующем году повысить тарифы на 15—20%, что поможет увеличить выручку сегмента.

Целевые цены аналитиков на акции МТС

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба