26 ноября 2024 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

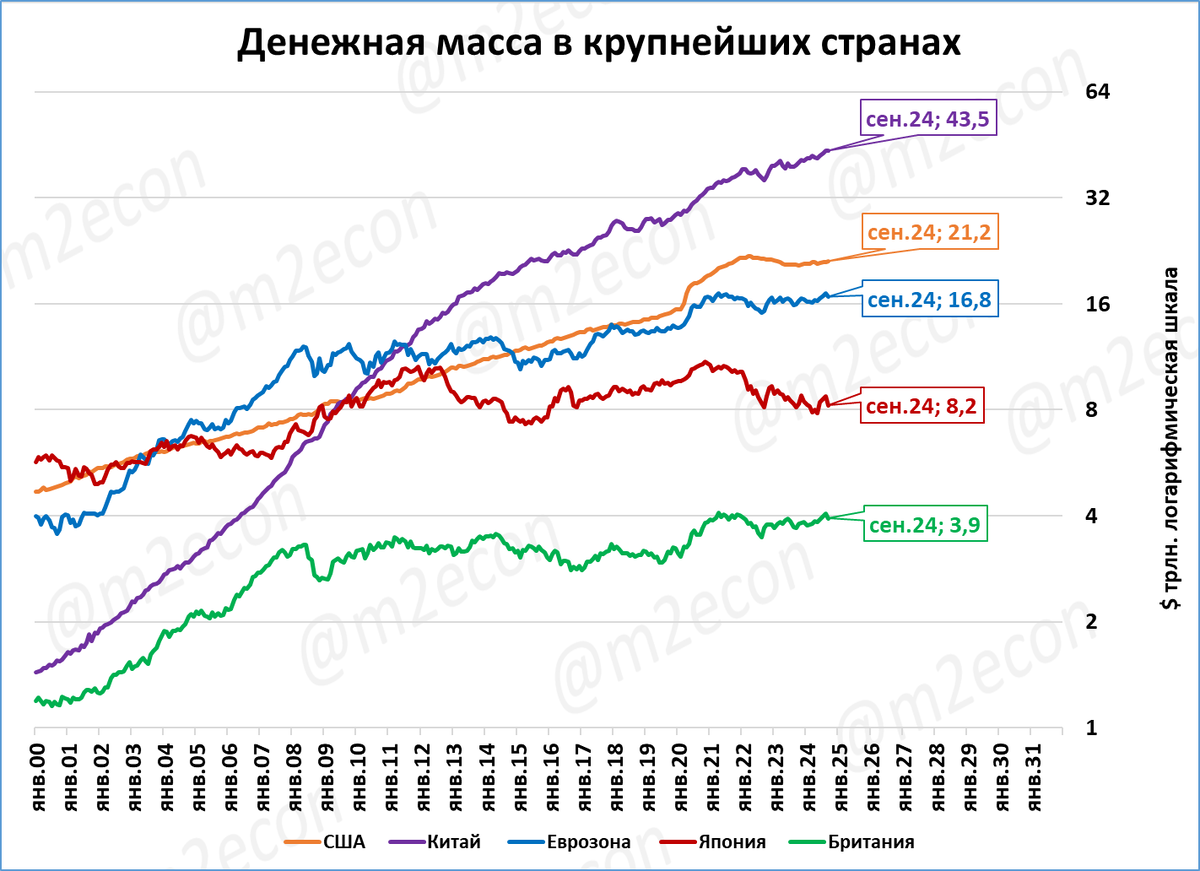

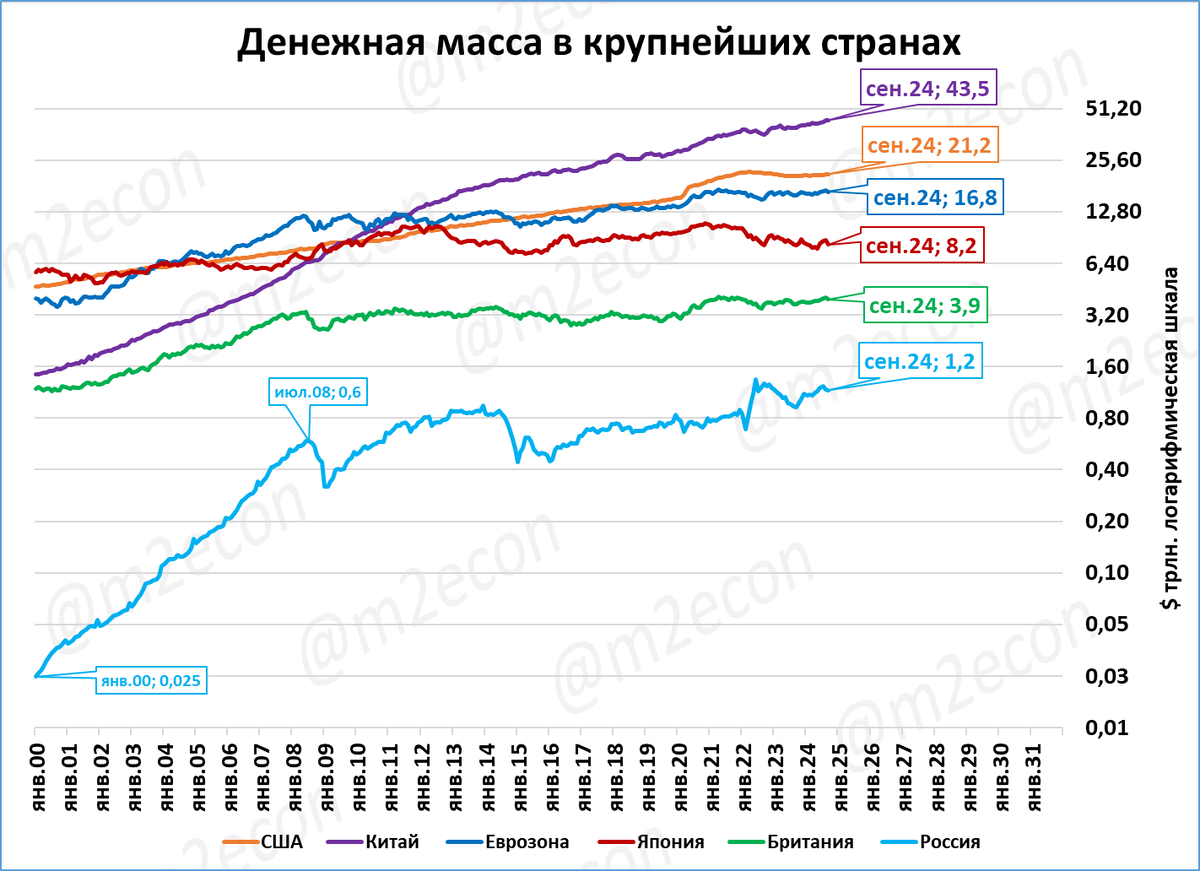

Денежная масса крупнейших стран: Китай лидирует с 2011 года.

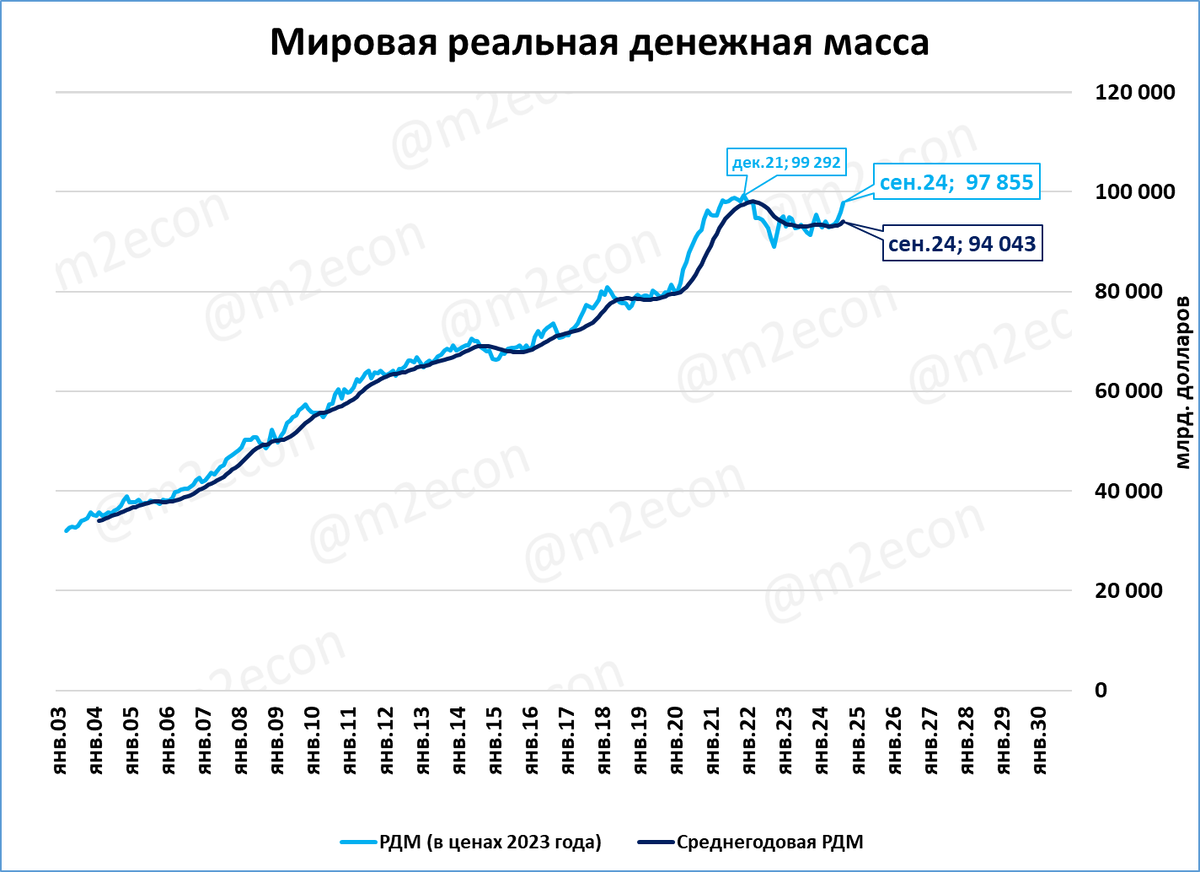

Мировая денежная масса в реальном выражении пока ниже, чем на пике в 2021 году. Но сейчас её рост возобновился и близок новый рекорд.

Предварительные индексы PMI: ситуация в Европе, Австралии и Японии ухудшается.

Япония: реальная денежная масса сжимается с 2022 года небольшими темпами. ВВП в третьем квартале 2024 года вырос на 0,3%.

Украина: инфляция по итогам октября ускорилась до 9,7% годовых. Номинальные темпы роста денежной массы снизились до 17%. РДМ растёт 19-й месяц подряд, но с марта 2024 года рост непрерывно замедляется.

Экономика России

Денежная масса в России мала на фоне крупнейших стран/регионов. За последние 16 лет она с трудом удвоилась, в то время как в 1999-2008 на удвоение уходило всего 2 года.

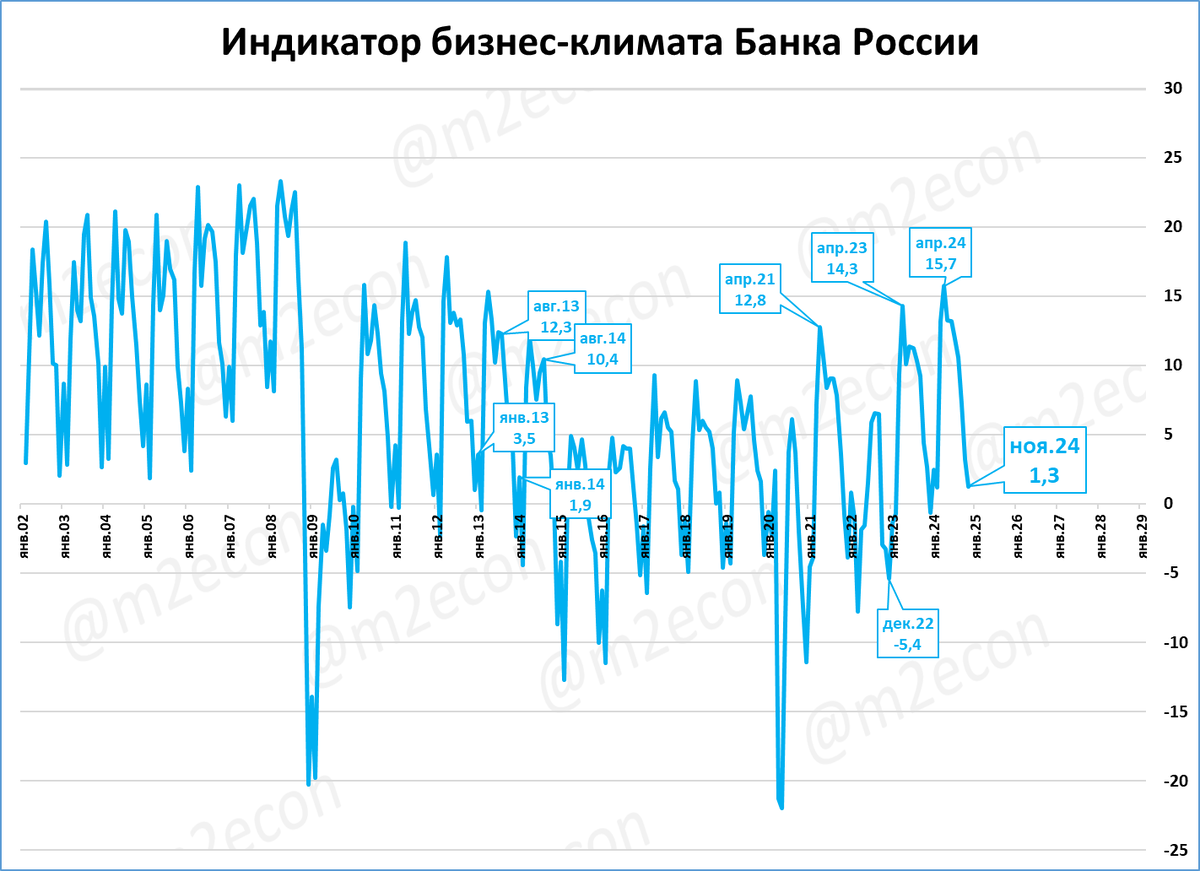

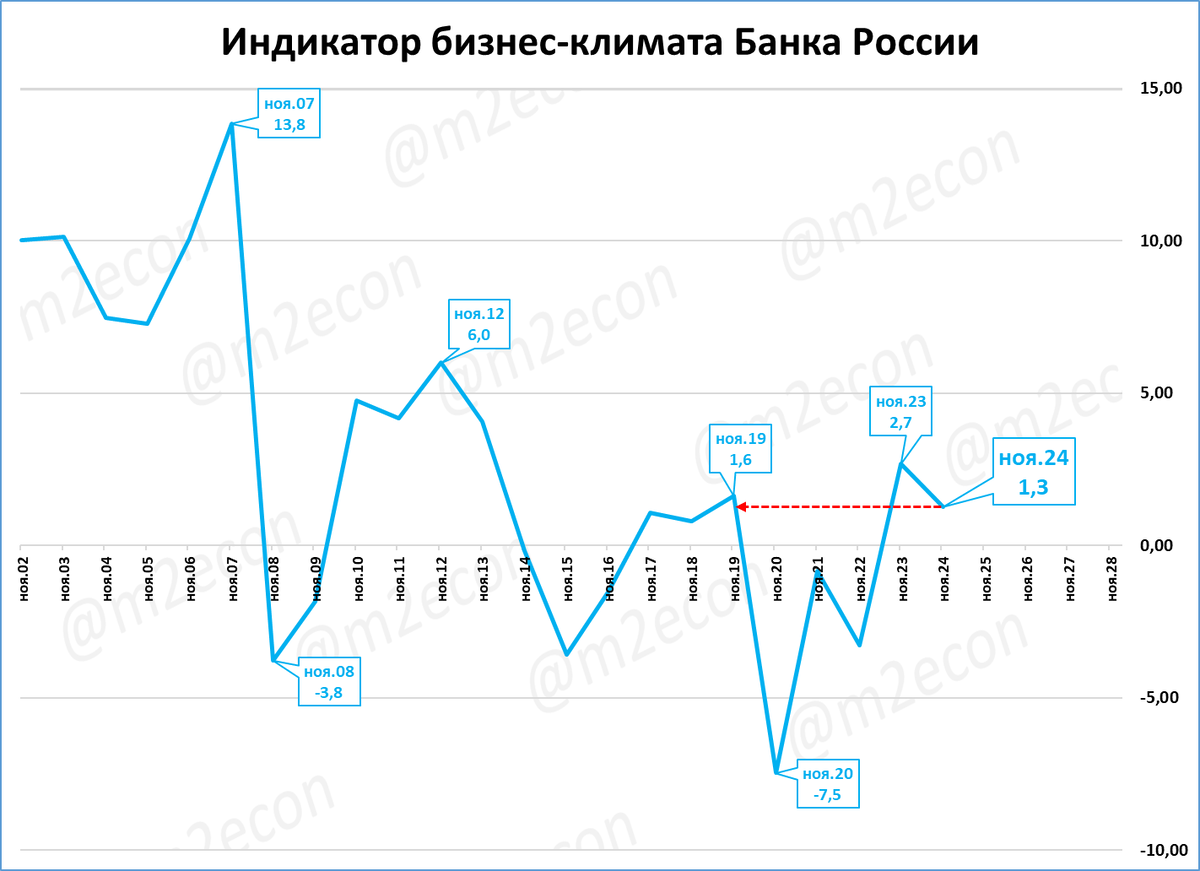

В ноябре индикатор бизнес-климата Банк России составил 1,3 пункта: на этот раз индикатор уже не лучший за десятилетие, но в тройку лучших входит.

Судя по недельным данным, в ноябре рынок легковых может составить 122 тысячи штук (+12%). Оценка итогов 2024 года сохраняется вблизи 1,6 млн.

Цены производителей в октябре (2,7% годовых) серьёзно отстают от роста потребительских цен (8,6% годовых). Это негативный сигнал – экономика замедляется.

Инфляция по итогам ноября может составить 8,8% годовых.

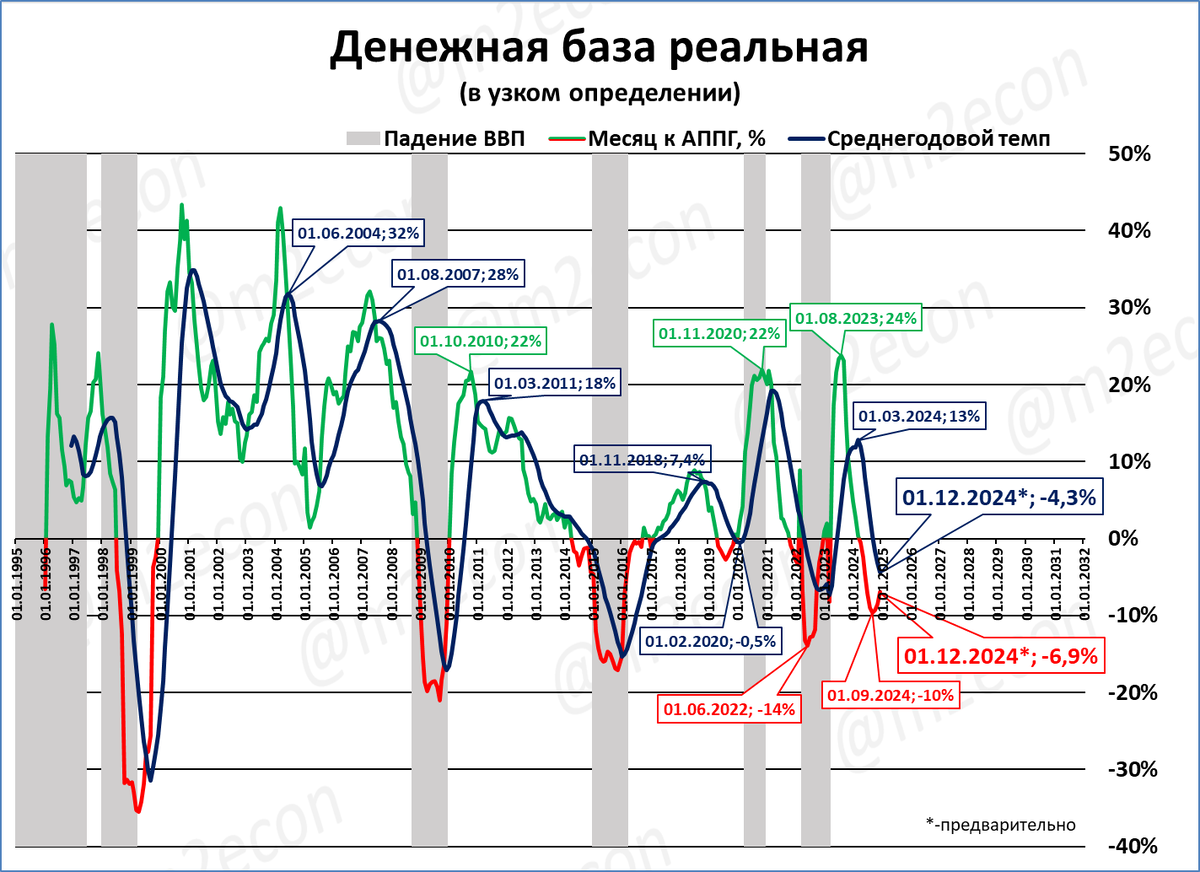

Узкая денежная база в реальном выражении падает, -6,9% годовых.

МИРОВАЯ ЭКОНОМИКА

Денежная масса крупнейших стран/регионов в динамике

Крупнейшие денежные массы в динамике приведены на графике ниже. Как мы видим, по объёму денежной массы Китай лидирует с 2011 года.

Когда максимальные (Китай) и минимальные (Британия) величины на графике различаются на порядок, плохо видна динамика показателей.

Устранить этот недостаток помогает график по логарифмической шкале.

Китай: рост до 2012 года был быстрым, денежная масса удваивалась примерно раз в 4 года. С 2013 год рост замедлился. На графике: изменился угол наклона кривой, стал более пологим.

Еврозона, Британия: денежная масса быстро росла до 2008 года, с тех пор стагнирует.

Япония: в 2009-12 годах по объёму ДМ Японии сопоставима с США, Еврозоной, Китаем. Но с тех пор ДМ не только не выросла – она сжалась.

США: именно здесь мы видим неуклонный, стабильный рост денежной массы. Растёт как по линеечке. Только в 2020 году рост был быстрее обычного. Последующее сжатие денежной массы в 2022-23 годах выглядит как возвращение к многолетнему тренду.

Мировая денежная масса ставит рекорды

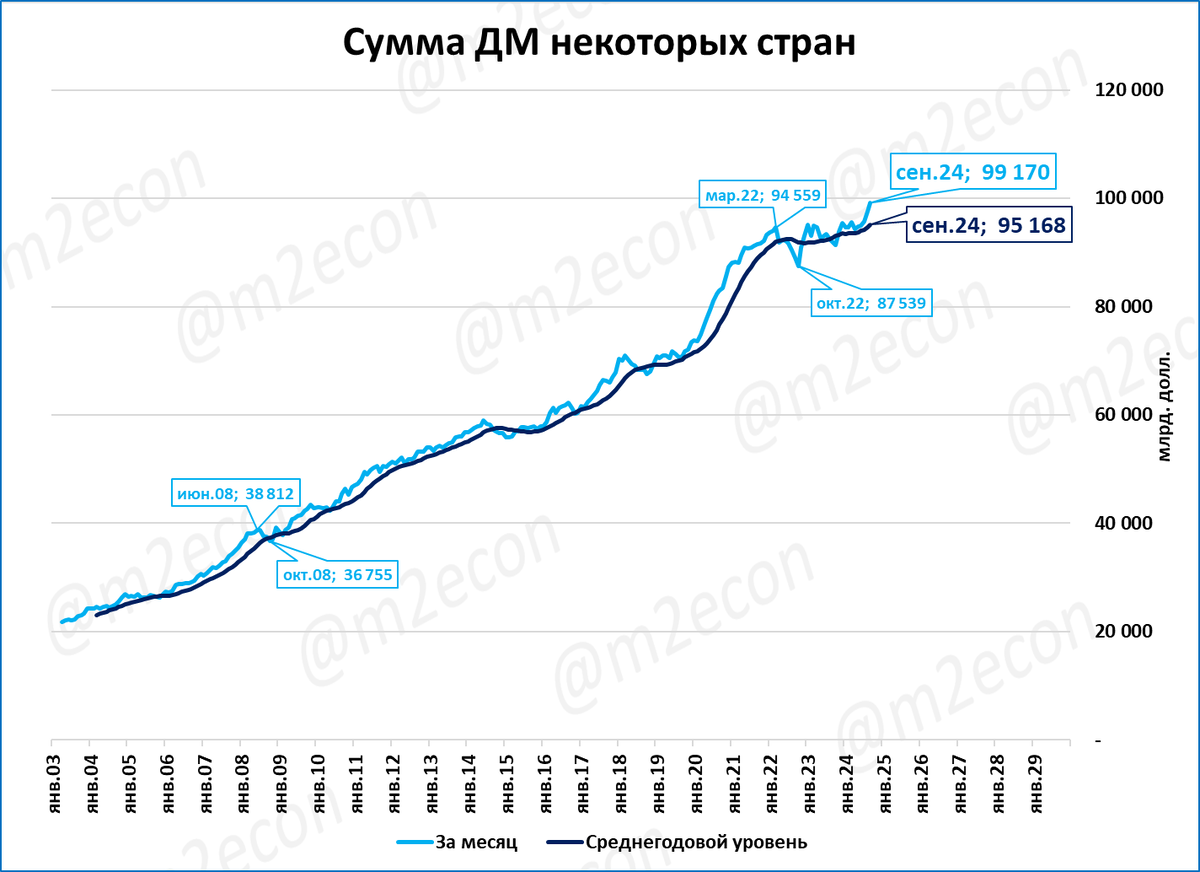

Просуммируем приведённые выше крупнейшие денежные массы, добавив к ним ещё несколько стран, информация по которым легко доступна. Мы получим более 90% мировой денежной массы. Это близкий аналог мировой денежной массы.

В дальнейшем будем этот показатель называть “мировой денежной массой” или “глобальной денежной массой”. В сентябре глобальная денежная масса установила новый исторический рекорд.

Мы также считаем мировую инфляцию по своей методике.

В последнее время она невысока, прежде всего из-за низкой инфляции в Китае.

Зная инфляцию, мы можем посчитать мировую реальную денежную массу (РДМ).

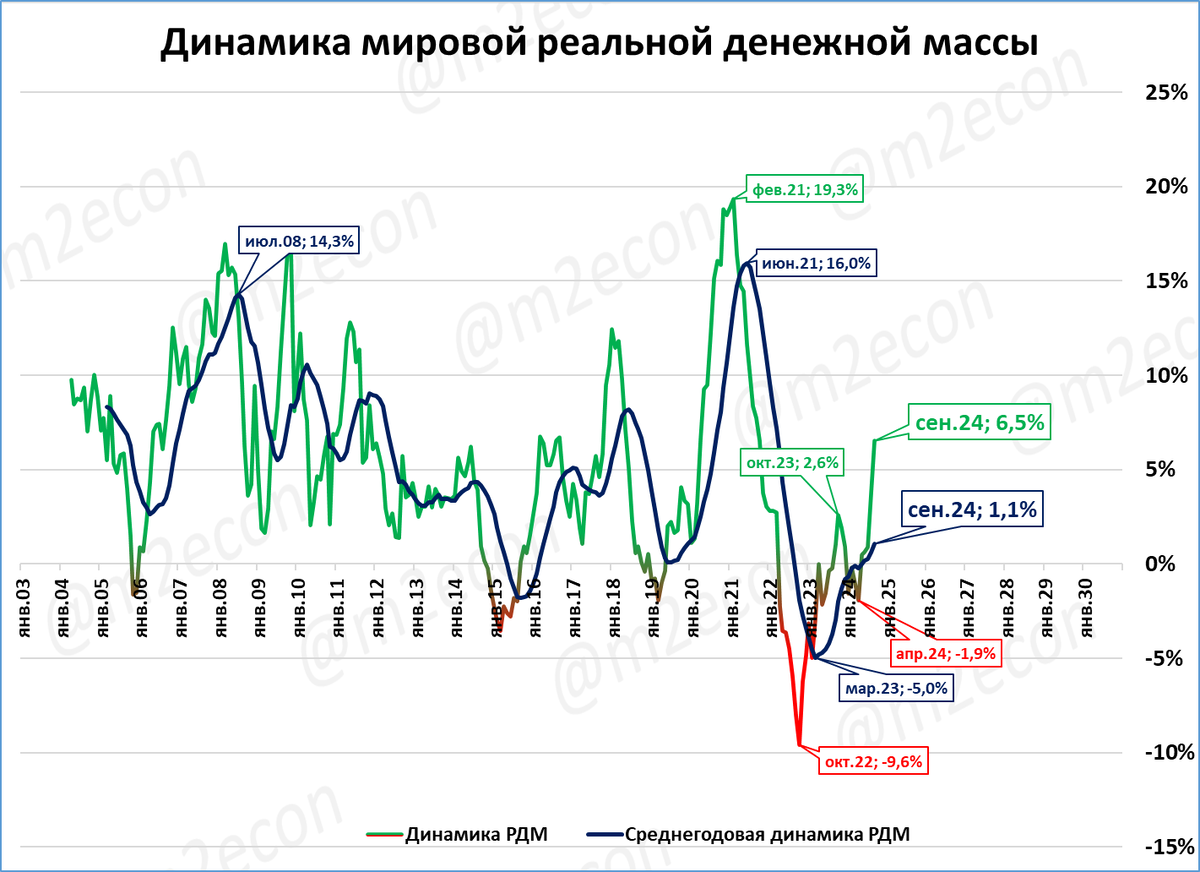

Максимальной мировая РДМ была в декабре 2021 года (99,3 трлн долларов), после чего снижалась. Затем она стабилизировалась на уровне около 93 трлн долларов. Сейчас она вновь пошла в рост, стала лучшей за последние 2,5 года и в ближайшее время превзойдёт рекордный уровень декабря 2021 года.

В сентябре рост мировой РДМ составил +6,5% к сентябрю прошлого года.

В предыдущих макрообзорах мы отмечали, что падение реальной денежной массы уже прекратилось в США и Еврозоне. Это одна из причин улучшения динамики глобальной РДМ.

Оценка: рост глобальной РДМ снижает риски рецессии в мировой экономике.

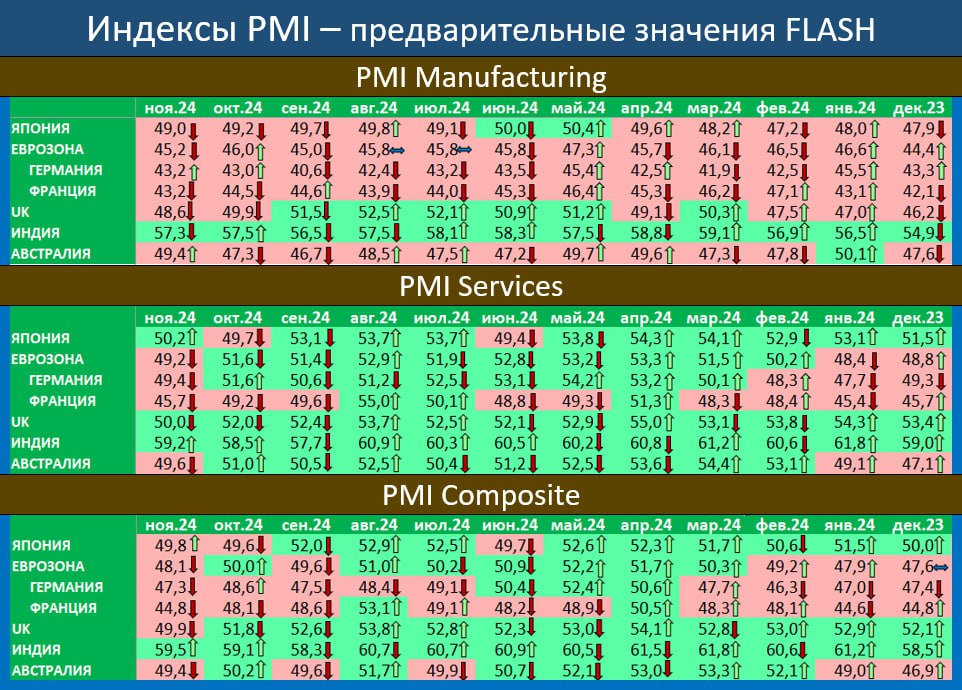

Предварительные индексы PMI: ухудшение

Опубликованы предварительные индексы деловой активности (PMI) за ноябрь

Обратите внимание на нижнюю часть таблицы, композитный PMI.

К августу ситуация улучшилась, почти везде преобладал зелёный цвет.

По итогам ноября опять преобладает красный.

Это предварительные индексы по небольшому набору стран. Окончательные данные по полному набору стран мы рассмотрим в нашем традиционном экспресс-обзоре за октябрь.

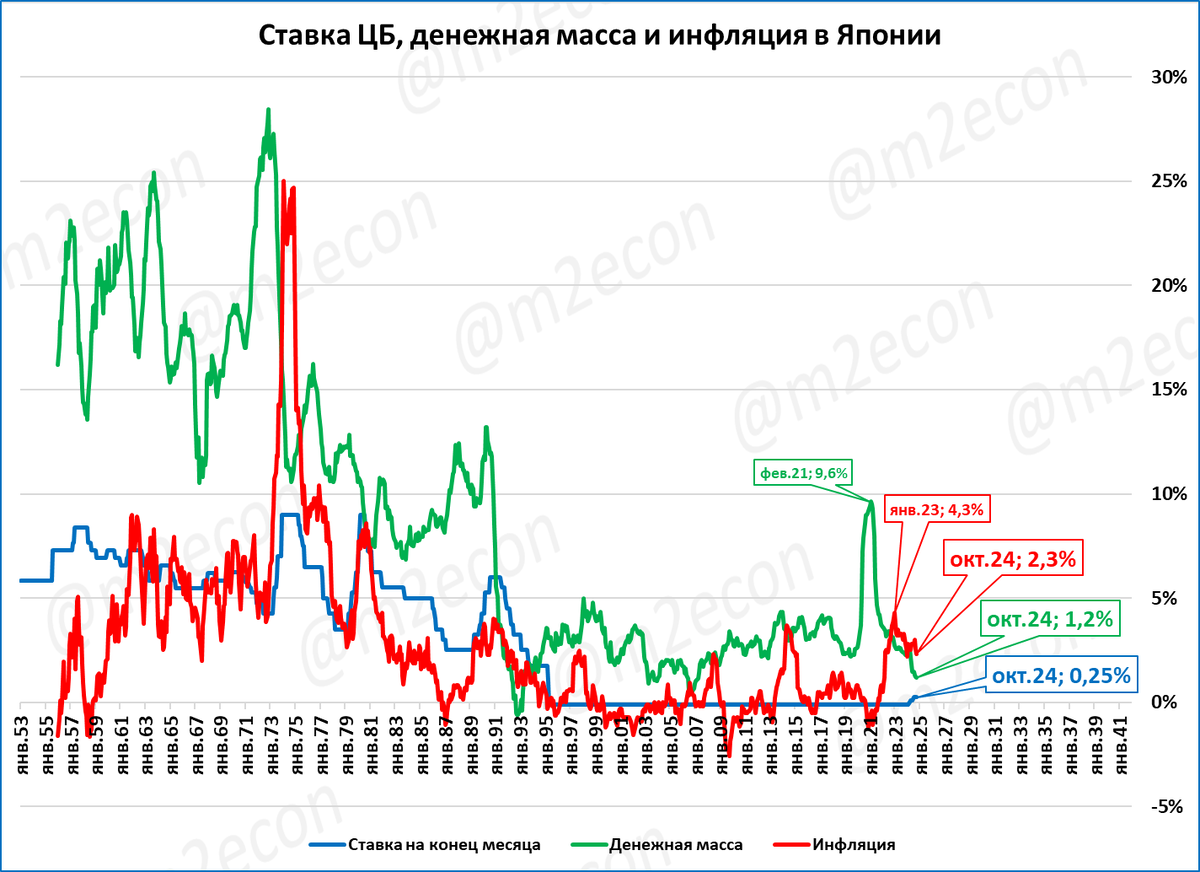

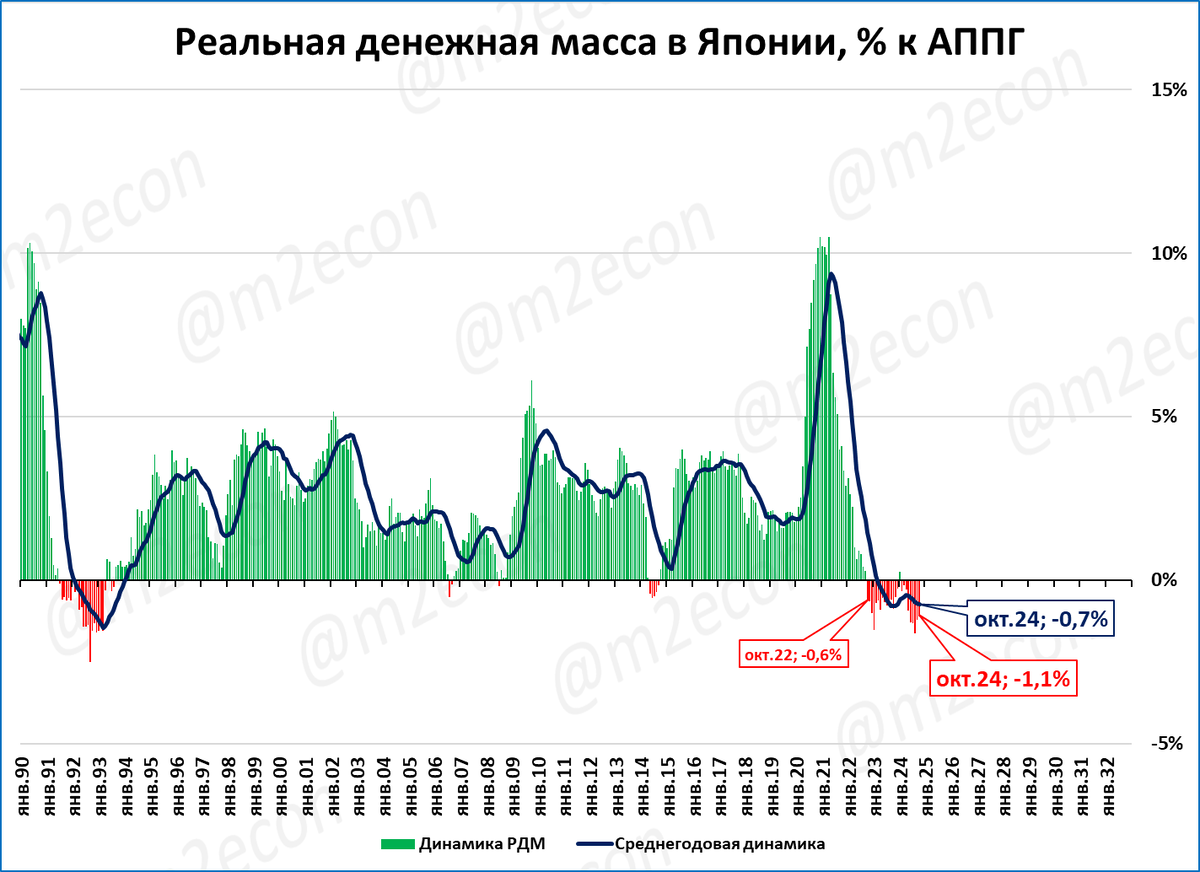

Япония: РДМ падает, ВВП растёт

Денежная масса в Японии по итогам октября выросла на 1,2% годовых. Она отстаёт от роста цен, которые за тот же период выросли на 2,3%.

С учётом инфляции, в реальном выражении денежная масса падает с октября 2022 года (исключение - январь 2024 года).

В октябре реальная денежная масса сжимается: -1,1%.

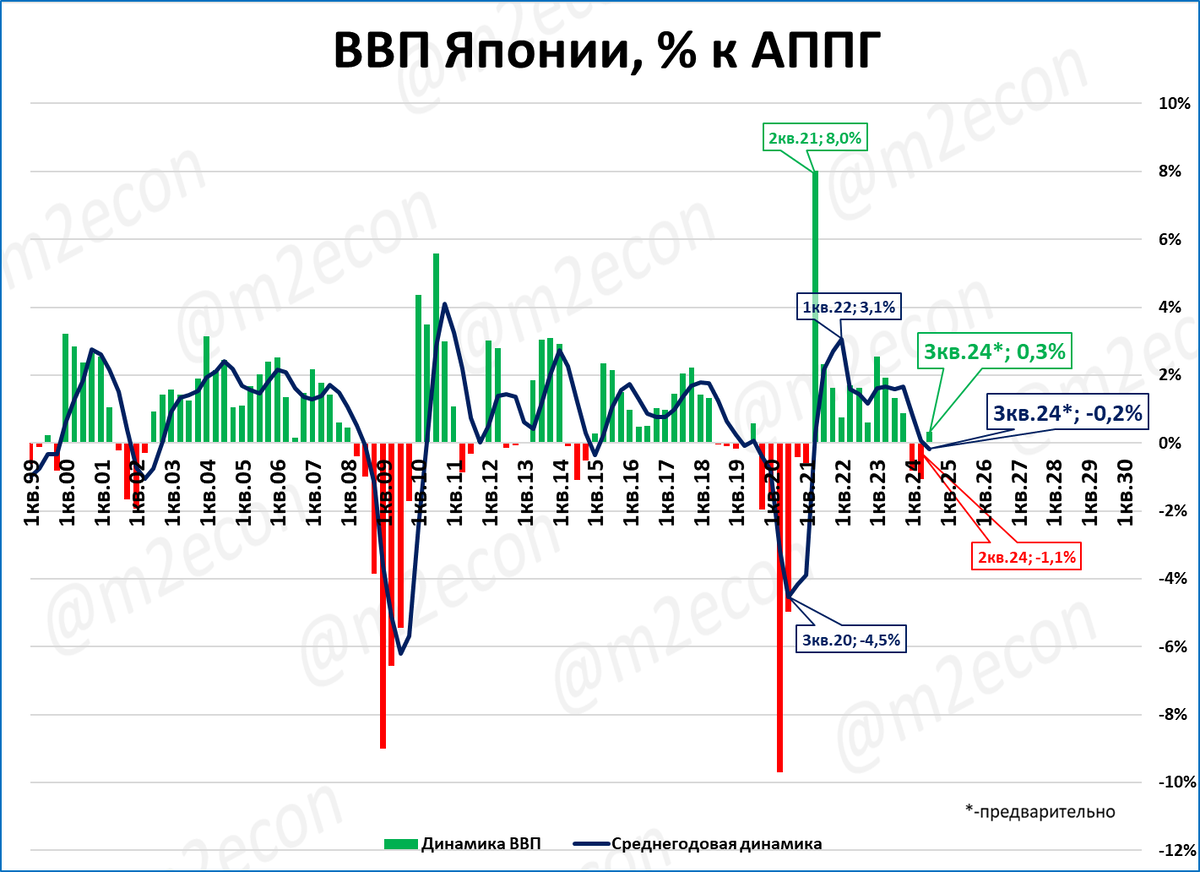

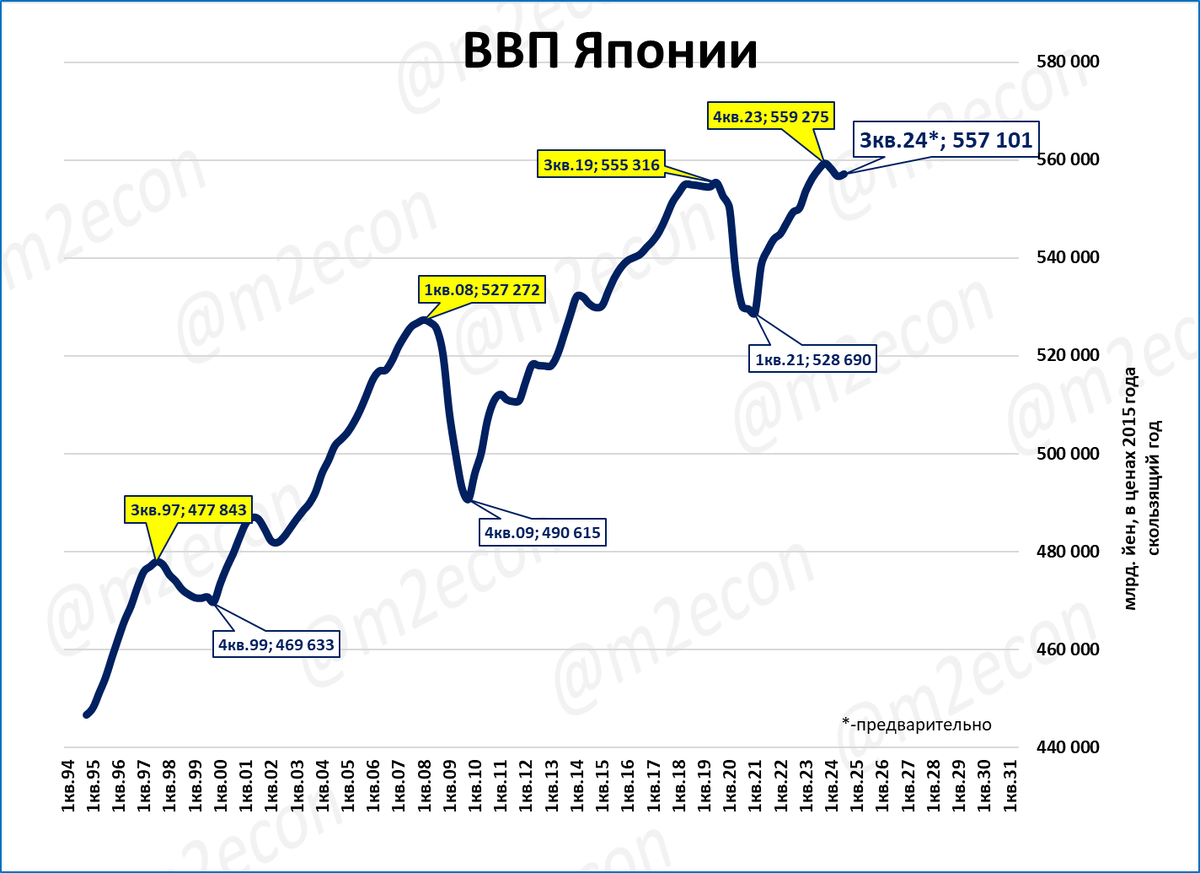

Рост ВВП в Японии в 3 квартале 2024 года составил 0,3%.

Этот рост пока не компенсировал падение двух предыдущих кварталов. ВВП за 4 квартала (скользящий год) сейчас ниже, чем по итогам 4 квартала 2023 года.

За последние 5 лет (с доковидного пика) ВВП Японии вырос на … 0,3%.

Украина: реальная денежная масса замедляется

Инфляция по итогам октября ускорилась до 9,7% годовых. Номинальные темпы роста денежной массы снизились до 17%.

Реальная денежная масса (РДМ) выросла за год на 7,4%.

Рост продолжается 19-й месяц подряд, но с марта 2024 года непрерывно замедляется.

ЗВР с июля 2023 года перестали расти. Сейчас они ниже, чем тогда.

Внешний долг при этом расти не перестал. С июля 2023 он вырос на 21 млрд. долларов.

Обратите внимание:

До июля 2023 рост долга сопровождался ростом ЗВР.

После июля 2023 года рост долга происходит при неизменных или даже падающих ЗВР.

Одна из возможных причин: снижение ставки. Нацбанк Украины начал снижать ставку как раз в середине лета 2023 года.

Изменения ставки могут объяснить и динамику курса гривны.

Можно выделить три этапа:

До июля 2022 политика “низких ставок”. Гривну пытались держать интервенциями (плохо для РДМ). Ставка была низкой (10%), её для стабилизации гривны не использовали.

С июля 2022 политика “высоких ставок”. Гривну отпустили на 20% (правильно) и за стабильность гривны стали бороться высокой (25%) ставкой, а не интервенциями (тоже правильно).

С лета 2023 политика “низких ставок”. Политика опять сменилась. Бороться за курс гривны снова стали интервенциями (можно об этом догадываться по прекращению роста ЗВР), что плохо для экономики. А ещё и ставку начали снижать (ошибочная политика).

Итак, примерно в середине 2023 года ДКП Украины сменилась (в худшую сторону).

Что при этом происходит с ВВП, расскажем далее.

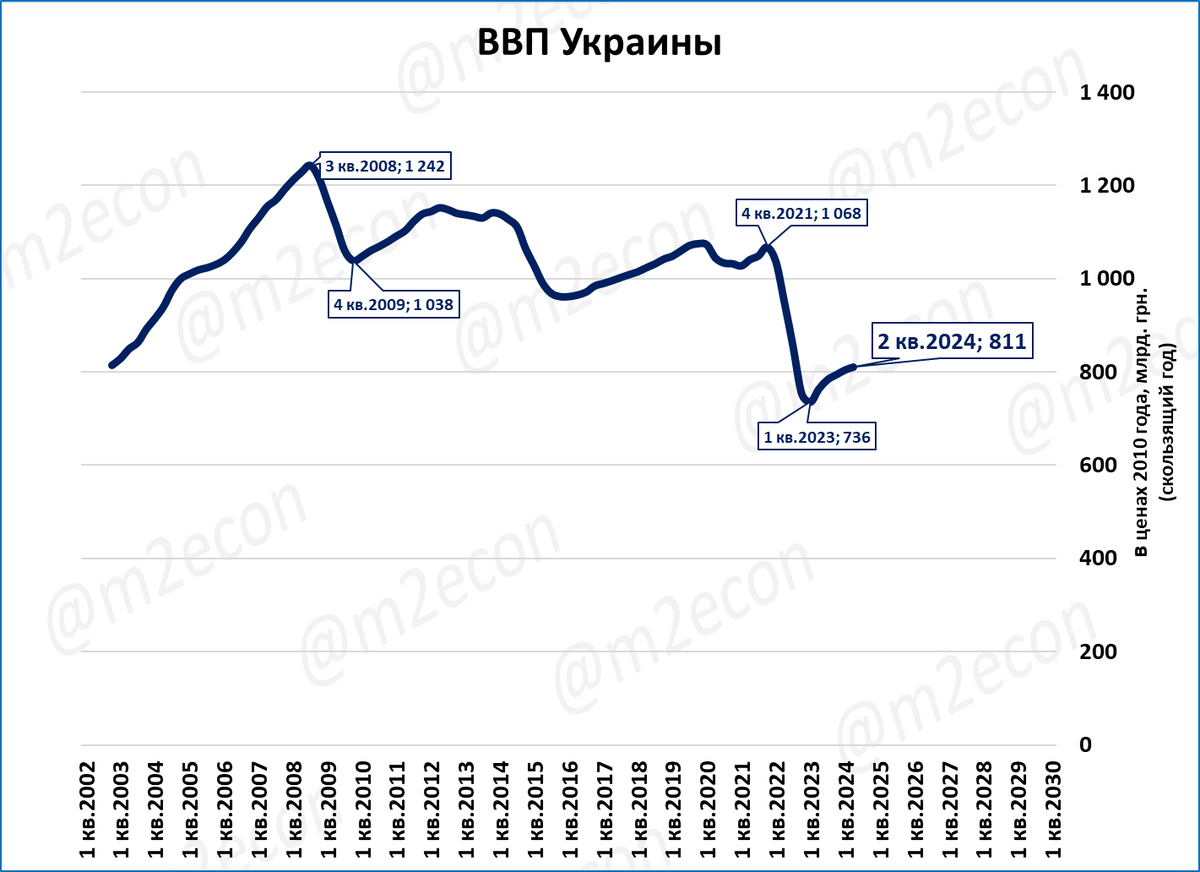

ВВП Украины: во 2 кв. рост замедлился до 3,7%

ВВП Украины не падает, но растёт всё медленнее.

Во 2 квартале рост составил 3,7% ко 2 кварталу 2023 года.

Рост последних пяти кварталов, конечно же, не мог компенсировать масштабное падение, начавшееся с началом военных действий в 2022 году.

По нашей оценке, замедление роста ВВП Украины происходит из-за смены денежно-кредитной политики в середине 2023 года (см. предыдущий сюжет).

ЭКОНОМИКА РОССИИ

Денежная масса России на фоне других

Выше мы привели денежный массы крупнейших стран/регионов в динамике. Как на их фоне смотрится Россия, показано на графике ниже.

Очевидно, что реальная денежная масса в России быстро росла в 2000-2008 годах. Рост был заметно быстрее китайского. Если в Китае денежная масса удваивалась раз в 3-4 года, то в России в этот период она удваивалась каждые 2 года.

Но с 2008 года РДМ в России резко замедлилась. Если раньше она удваивалась за 2 года, то сейчас она удвоилась за 16 лет.

Низкие темпы роста РДМ – главная причина слабого роста ВВП.

Если в 1999-2008 годах ВВП рос на 7% в среднем в год, то с 2009 по 2023 год – всего на 1% в среднем в год.

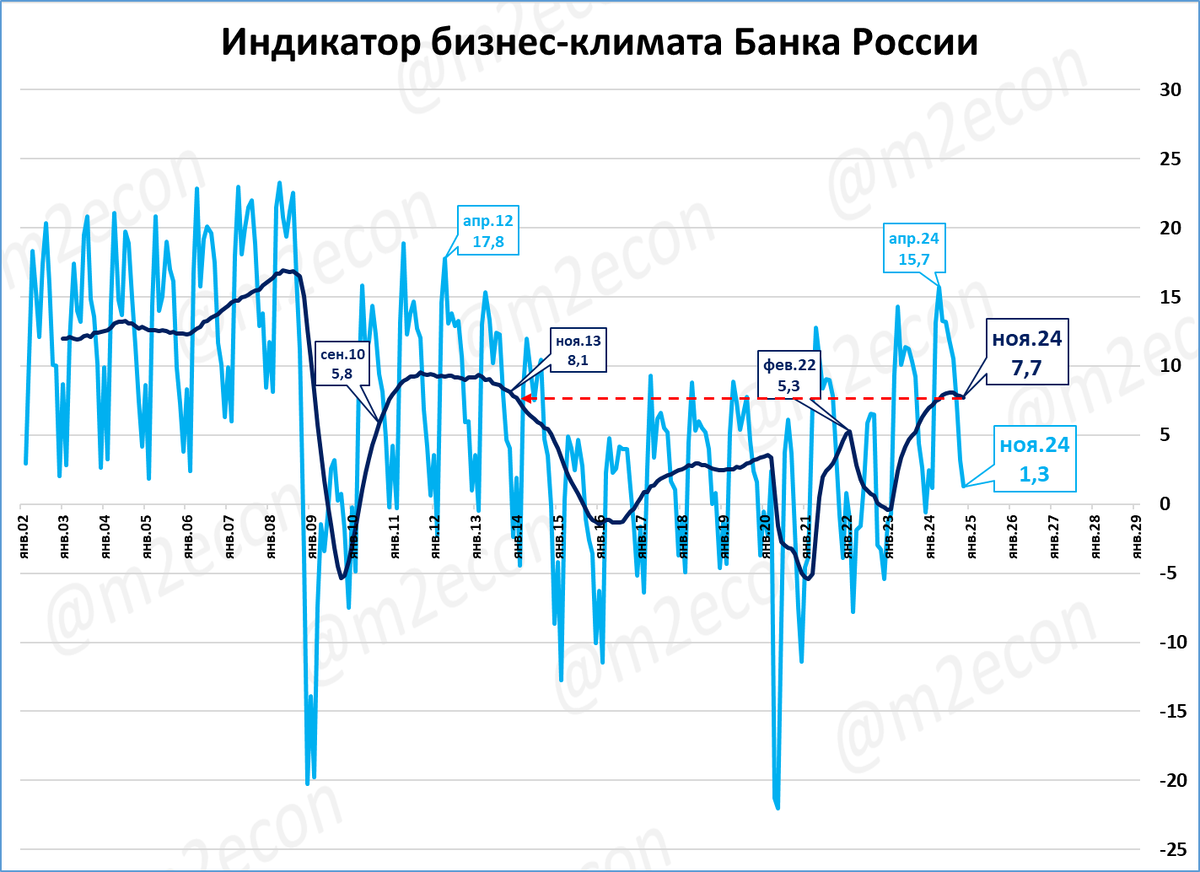

Индикатор бизнес-климата от ЦБ: оптимизм сохраняется

Мы используем исходные (несглаженные) данные, которые публикует ЦБ. В ноябре индикатор бизнес-климата составил 1,3 пункта.

Для ноября это неплохой показатель, один из трёх лучших за последние 10 лет (см. график ниже).

Вариант: один из трёх лучших для "времён Набиуллиной" (в ЦБ с 2013 года).

В "донабиуллинские" времена такой показатель считался бы слабым.

Среднегодовой индекс (тёмно-синяя линия на графике) находится вблизи максимума за последние 10 лет, установленного пару месяцев назад.

Резюме: пока индикатор ни о каком обвале в экономике не сигнализирует. Но замедление (не падение!) предвещает.

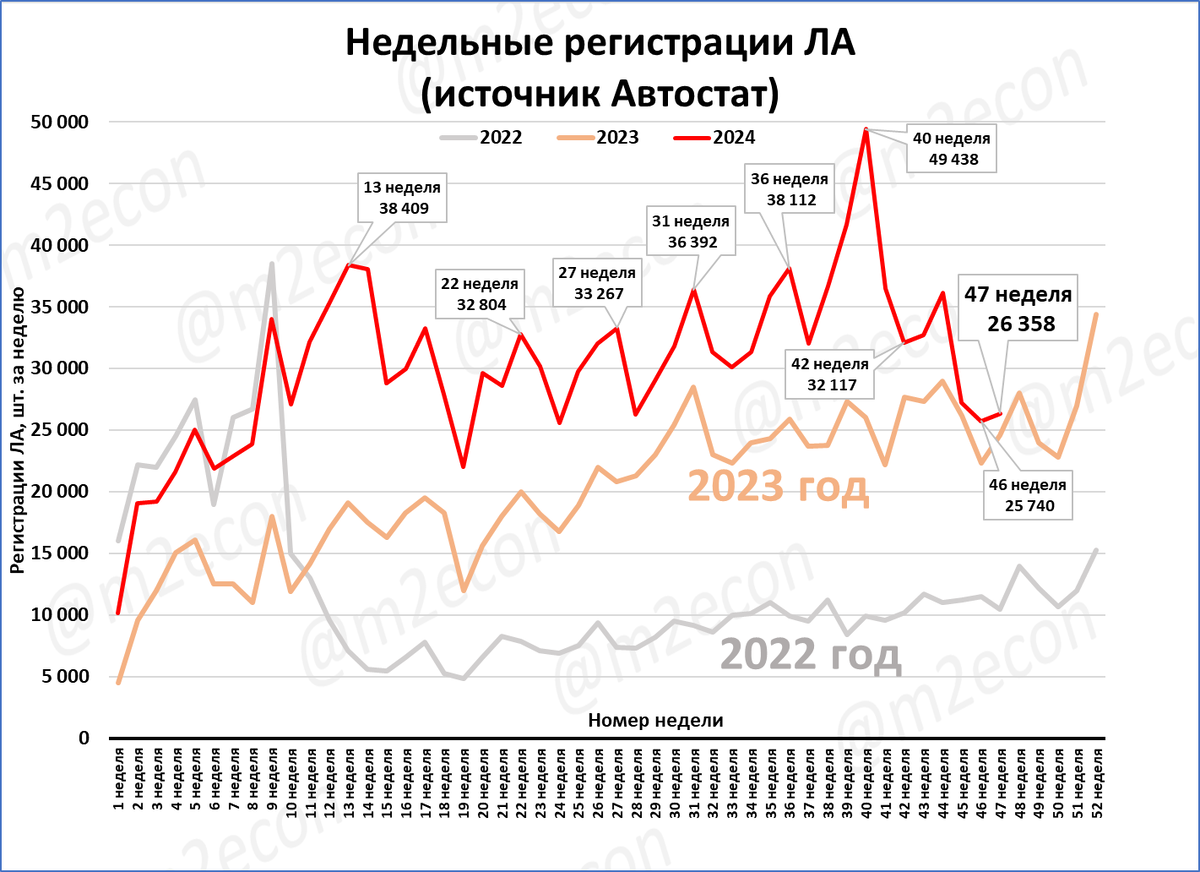

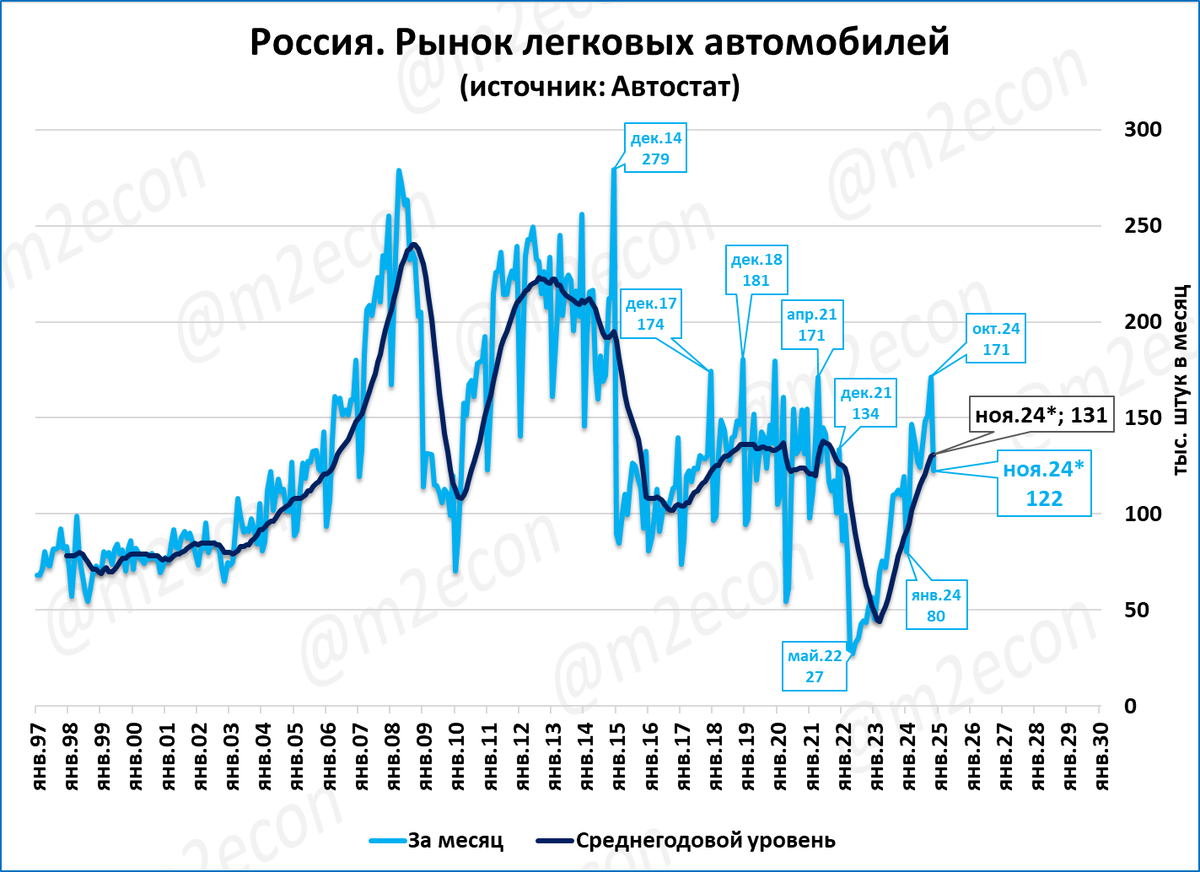

Рынок легковых: рынок в ноябре идёт на 122 тыс. шт. (+12%)

На 47-й неделе было зарегистрировано 26,4 тыс. легковых автомобилей (Автостат).

По нашей оценке, регистрации в ноябре, при такой недельной динамике, могут составить 122 тыс. штук. Для сравнения оценка недельной давности была 131 тыс.

Довольно резкое падение регистраций может быть связано как с запоздалой реакцией рынка на повышение утильсбора в октябре, так и с ужесточением Центробанком правил выдачи автокредитов.

Продажи за 12 месяцев (скользящий год) по итогам ноября составили 1,57 млн. штук.

При сохранении тренда рынок по итогам 2024 года может составить 1,58 млн.

Оценка итогов года последовательно снижается. Ещё две-три недели назад можно было ожидать, что рынок в 2024 году окажется выше, чем в 2018 году и станет лучшим за последние 10 лет. По последним оценкам он попадает лишь в тройку лучших за десятилетие.

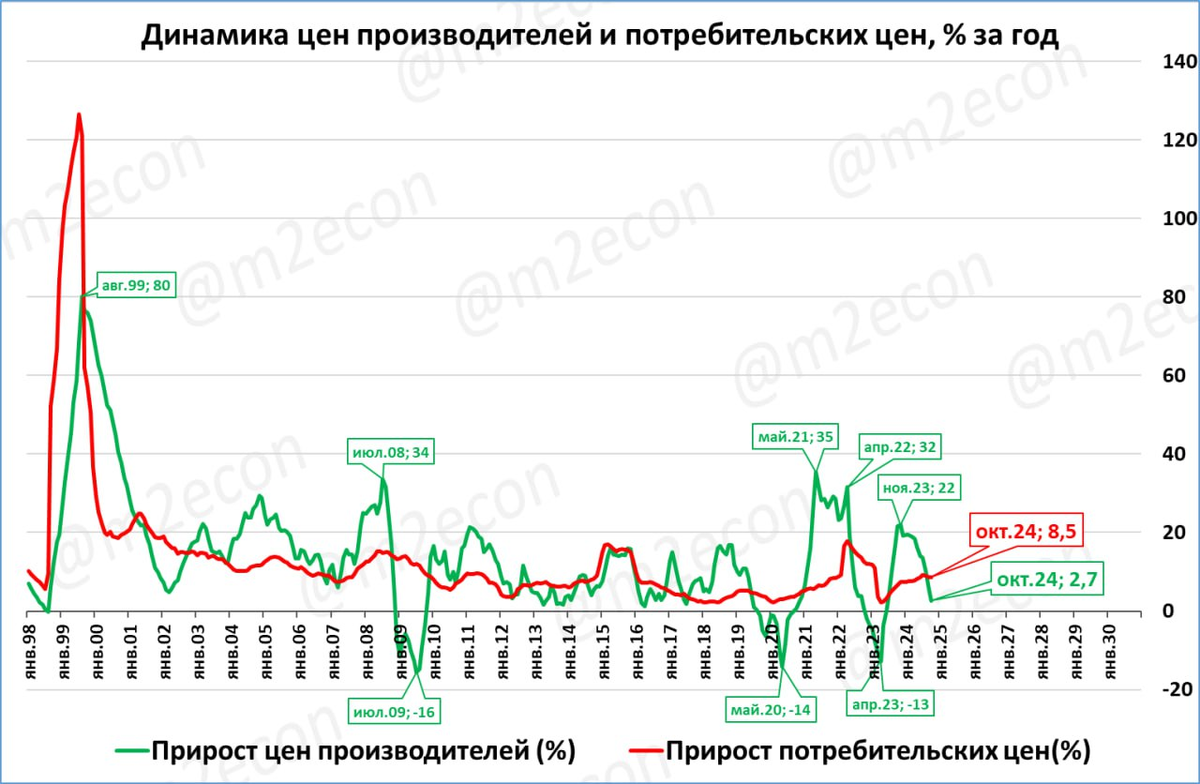

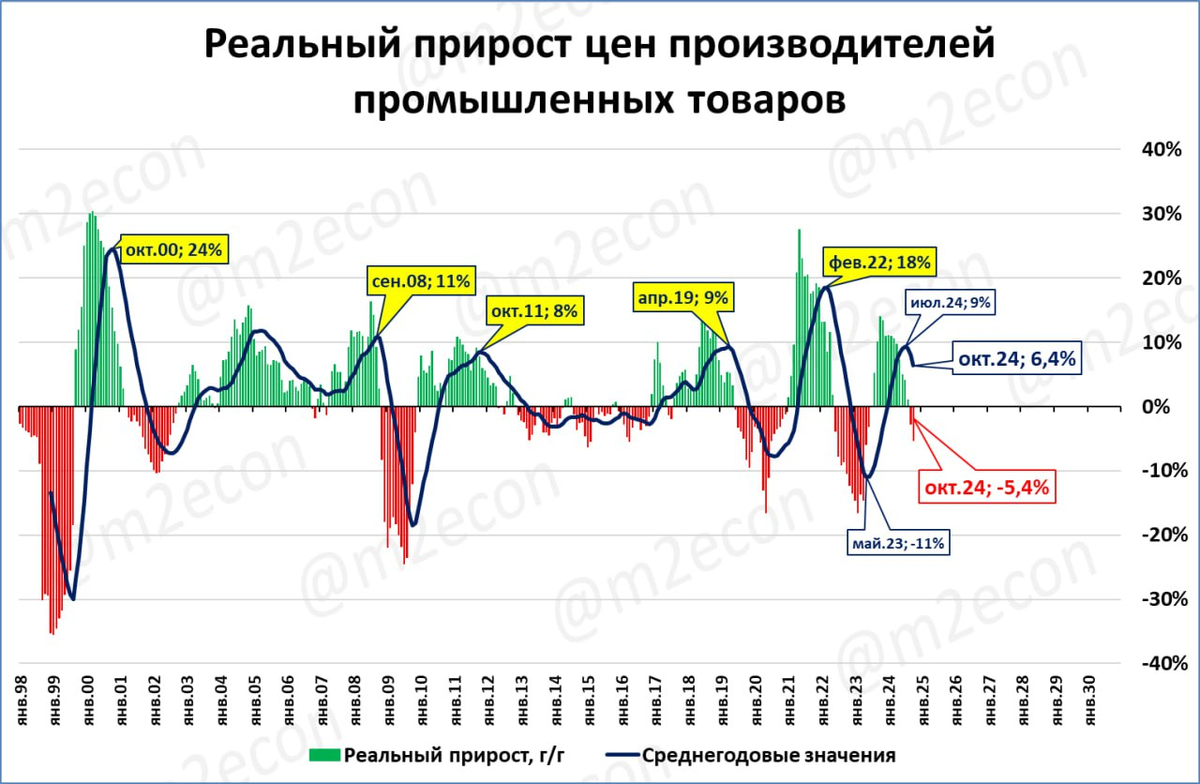

Реальные цены производителей падают (негатив)

По итогам октября рост цен производителей (2,7% годовых) серьёзно отстаёт от роста потребительских цен (8,5% годовых).

Это значит, что в реальном выражении (после корректировки на инфляцию) цены производителей падают. Это второй месяц падения подряд.

Падение реальных цен производителей — признак кризисных явлений. Годы таких падений совпадают с годами, когда ВВП либо падал, либо замедлялся.

Грубая интерпретация: ситуация с продажами у производителей настолько плоха, что они не могут проиндексировать свои цены хотя бы на уровень инфляции.

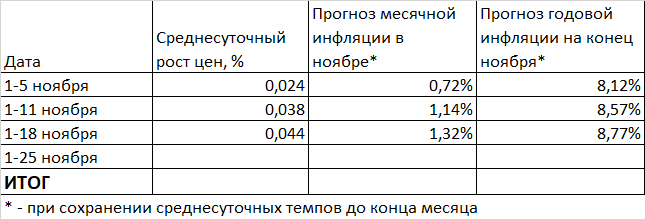

Инфляция в ноябре может составить 8,8% годовых

Среднесуточный рост цен с 1 по 18 ноября составил 0,044%.

Если такой темп сохранится до конца месяца, то по итогам ноября инфляция составит 8,8%.

"Если такой темп сохранится" — это оптимистичное предположение. Пока он от недели к неделе только нарастает (см. таблицу).

Недельный график добавляет "красок" в эту картину:

— с июля (с 26 недели) цены стали расти медленнее, чем в прошлом году;

— на 43-й 45-й 46-й неделях ситуация изменилась – цены росли быстрее, чем в аналогичную неделю прошлого года.

Рост цен плох не сам по себе. Чем выше инфляция, тем ниже (при прочих равных) рост реальной денежной массы.

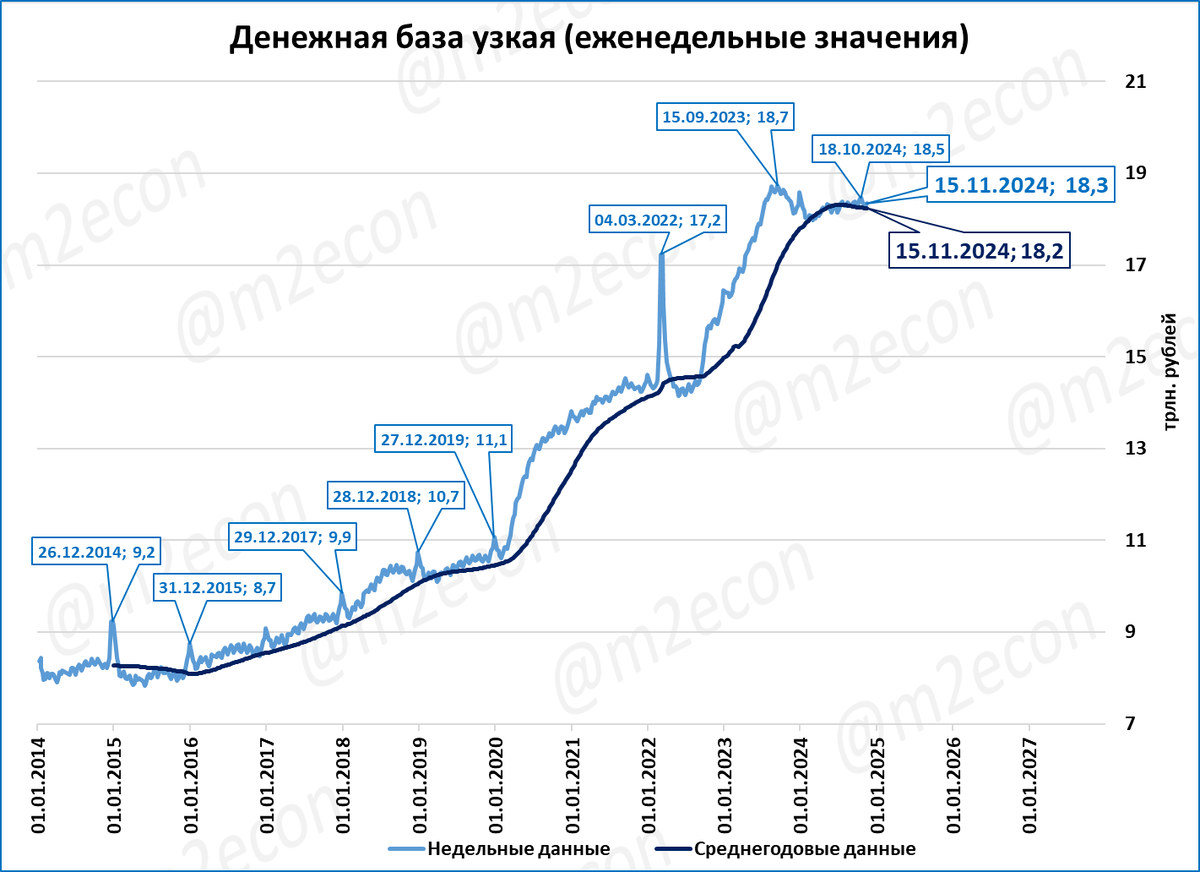

Узкая денежная база сжимается

Узкая денежная база (УДБ) уже больше года колеблется в диапазоне 18-19 трлн рублей и не растёт.

На 15 ноября она на 0,3% меньше, чем год назад.

С учётом инфляции, которая превышает 8%, в реальном выражении узкая денежная база сжимается.

Если текущая тенденция продолжится, то реальная УДБ по итогам ноября сократится на 6,9%.

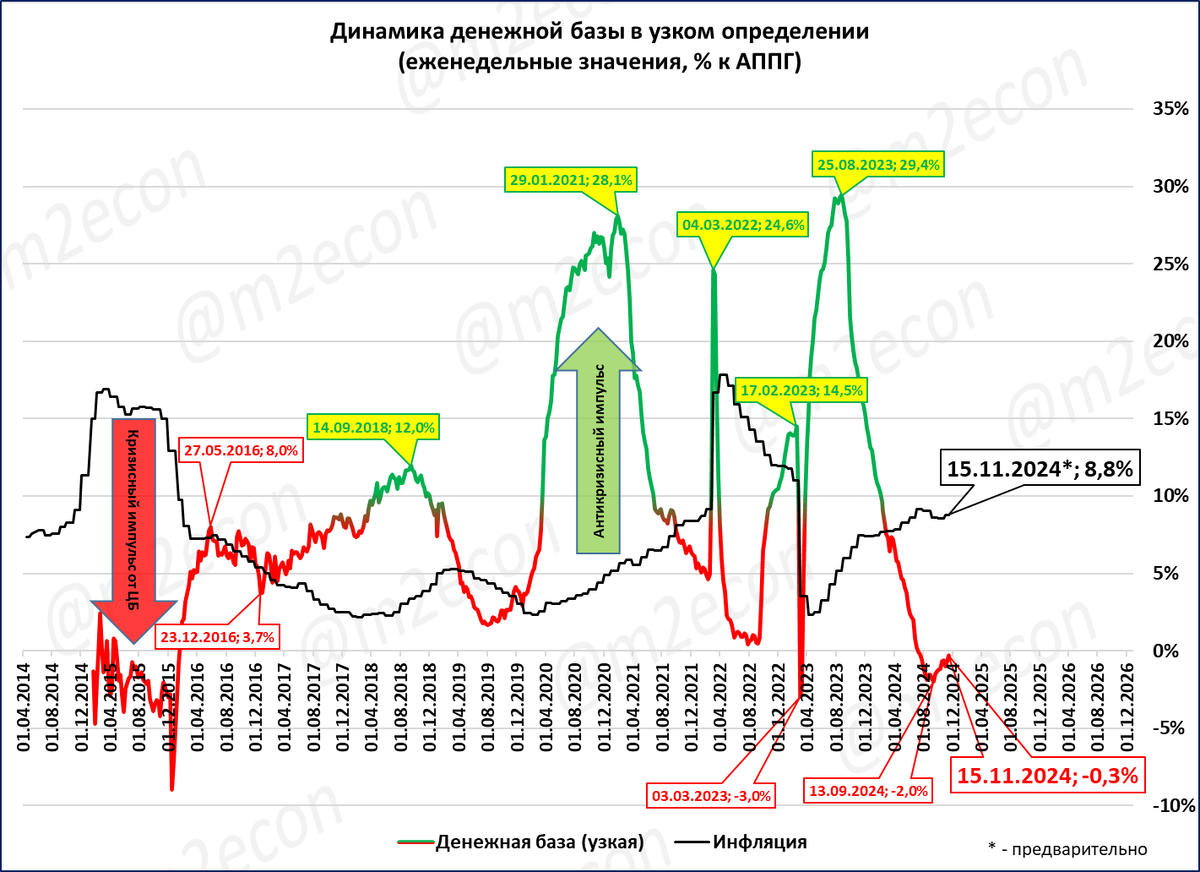

Напомним, что обычно динамика реальной УДБ совпадает с динамикой реальной денежной массы. Но в последнее время такая взаимосвязь нарушилась: реальная УДБ падает, а реальная денежная масса растёт.

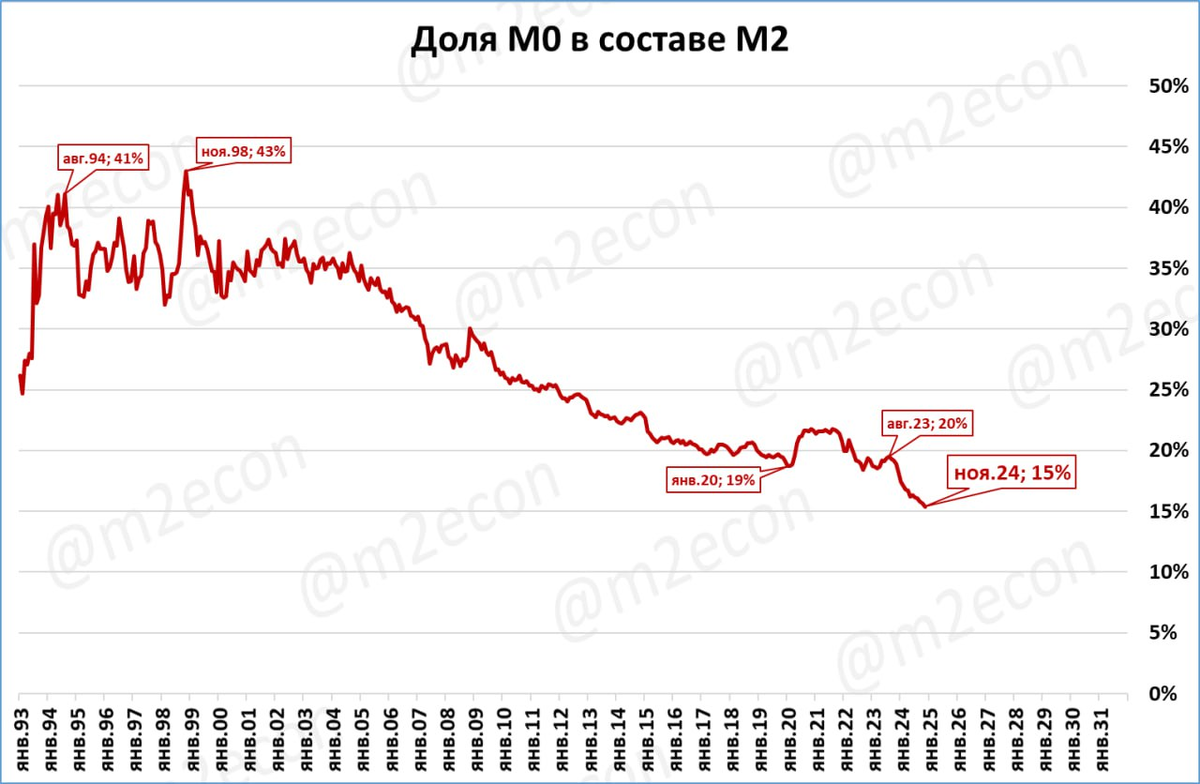

Одна из причин такого расхождения – резкое снижение доли наличных (М0) в структуре денежной массы (М2).

С 40+ процентов в 1990-х эта доля снизилась до 15% к концу 2024 года. Наблюдения:

1. Процесс перехода от наличных к безналичным идёт непрерывно.

2. Некоторое торможение процесса произошло во время пандемии (люди запасались наличными на всякий случай). Почти четыре года доля наличных не снижалась ниже 19-20%.

3. С августа 2023 года доля наличных начала стремительно сокращаться и за год с небольшим снизилась с 20 до 15%.

Одна из причин ускорения перехода: с 1 мая 2024 года онлайн-переводы между своими счетами в разных банках стали бесплатными, если их сумма в месяц не превышает 30 млн рублей.

Раньше, чтобы перевести деньги со счёта в одном банке в другой банк (под более выгодный процент, например), люди обналичивали деньги и перевозили их физически, чтобы не терять на процентах.

Сейчас такой перевод из банка в банк происходит за минуты в мобильном приложении без использования наличных.

В СЛЕДУЮЩЕМ ОБЗОРЕ

Денежная масса в США;

Выпуск базовых отраслей (около 60% в структуре ВВП) в октябре;

Промпроизводство в России;

И другая информация.

Мировая экономика

Денежная масса крупнейших стран: Китай лидирует с 2011 года.

Мировая денежная масса в реальном выражении пока ниже, чем на пике в 2021 году. Но сейчас её рост возобновился и близок новый рекорд.

Предварительные индексы PMI: ситуация в Европе, Австралии и Японии ухудшается.

Япония: реальная денежная масса сжимается с 2022 года небольшими темпами. ВВП в третьем квартале 2024 года вырос на 0,3%.

Украина: инфляция по итогам октября ускорилась до 9,7% годовых. Номинальные темпы роста денежной массы снизились до 17%. РДМ растёт 19-й месяц подряд, но с марта 2024 года рост непрерывно замедляется.

Экономика России

Денежная масса в России мала на фоне крупнейших стран/регионов. За последние 16 лет она с трудом удвоилась, в то время как в 1999-2008 на удвоение уходило всего 2 года.

В ноябре индикатор бизнес-климата Банк России составил 1,3 пункта: на этот раз индикатор уже не лучший за десятилетие, но в тройку лучших входит.

Судя по недельным данным, в ноябре рынок легковых может составить 122 тысячи штук (+12%). Оценка итогов 2024 года сохраняется вблизи 1,6 млн.

Цены производителей в октябре (2,7% годовых) серьёзно отстают от роста потребительских цен (8,6% годовых). Это негативный сигнал – экономика замедляется.

Инфляция по итогам ноября может составить 8,8% годовых.

Узкая денежная база в реальном выражении падает, -6,9% годовых.

МИРОВАЯ ЭКОНОМИКА

Денежная масса крупнейших стран/регионов в динамике

Крупнейшие денежные массы в динамике приведены на графике ниже. Как мы видим, по объёму денежной массы Китай лидирует с 2011 года.

Когда максимальные (Китай) и минимальные (Британия) величины на графике различаются на порядок, плохо видна динамика показателей.

Устранить этот недостаток помогает график по логарифмической шкале.

Китай: рост до 2012 года был быстрым, денежная масса удваивалась примерно раз в 4 года. С 2013 год рост замедлился. На графике: изменился угол наклона кривой, стал более пологим.

Еврозона, Британия: денежная масса быстро росла до 2008 года, с тех пор стагнирует.

Япония: в 2009-12 годах по объёму ДМ Японии сопоставима с США, Еврозоной, Китаем. Но с тех пор ДМ не только не выросла – она сжалась.

США: именно здесь мы видим неуклонный, стабильный рост денежной массы. Растёт как по линеечке. Только в 2020 году рост был быстрее обычного. Последующее сжатие денежной массы в 2022-23 годах выглядит как возвращение к многолетнему тренду.

Мировая денежная масса ставит рекорды

Просуммируем приведённые выше крупнейшие денежные массы, добавив к ним ещё несколько стран, информация по которым легко доступна. Мы получим более 90% мировой денежной массы. Это близкий аналог мировой денежной массы.

В дальнейшем будем этот показатель называть “мировой денежной массой” или “глобальной денежной массой”. В сентябре глобальная денежная масса установила новый исторический рекорд.

Мы также считаем мировую инфляцию по своей методике.

В последнее время она невысока, прежде всего из-за низкой инфляции в Китае.

Зная инфляцию, мы можем посчитать мировую реальную денежную массу (РДМ).

Максимальной мировая РДМ была в декабре 2021 года (99,3 трлн долларов), после чего снижалась. Затем она стабилизировалась на уровне около 93 трлн долларов. Сейчас она вновь пошла в рост, стала лучшей за последние 2,5 года и в ближайшее время превзойдёт рекордный уровень декабря 2021 года.

В сентябре рост мировой РДМ составил +6,5% к сентябрю прошлого года.

В предыдущих макрообзорах мы отмечали, что падение реальной денежной массы уже прекратилось в США и Еврозоне. Это одна из причин улучшения динамики глобальной РДМ.

Оценка: рост глобальной РДМ снижает риски рецессии в мировой экономике.

Предварительные индексы PMI: ухудшение

Опубликованы предварительные индексы деловой активности (PMI) за ноябрь

Обратите внимание на нижнюю часть таблицы, композитный PMI.

К августу ситуация улучшилась, почти везде преобладал зелёный цвет.

По итогам ноября опять преобладает красный.

Это предварительные индексы по небольшому набору стран. Окончательные данные по полному набору стран мы рассмотрим в нашем традиционном экспресс-обзоре за октябрь.

Япония: РДМ падает, ВВП растёт

Денежная масса в Японии по итогам октября выросла на 1,2% годовых. Она отстаёт от роста цен, которые за тот же период выросли на 2,3%.

С учётом инфляции, в реальном выражении денежная масса падает с октября 2022 года (исключение - январь 2024 года).

В октябре реальная денежная масса сжимается: -1,1%.

Рост ВВП в Японии в 3 квартале 2024 года составил 0,3%.

Этот рост пока не компенсировал падение двух предыдущих кварталов. ВВП за 4 квартала (скользящий год) сейчас ниже, чем по итогам 4 квартала 2023 года.

За последние 5 лет (с доковидного пика) ВВП Японии вырос на … 0,3%.

Украина: реальная денежная масса замедляется

Инфляция по итогам октября ускорилась до 9,7% годовых. Номинальные темпы роста денежной массы снизились до 17%.

Реальная денежная масса (РДМ) выросла за год на 7,4%.

Рост продолжается 19-й месяц подряд, но с марта 2024 года непрерывно замедляется.

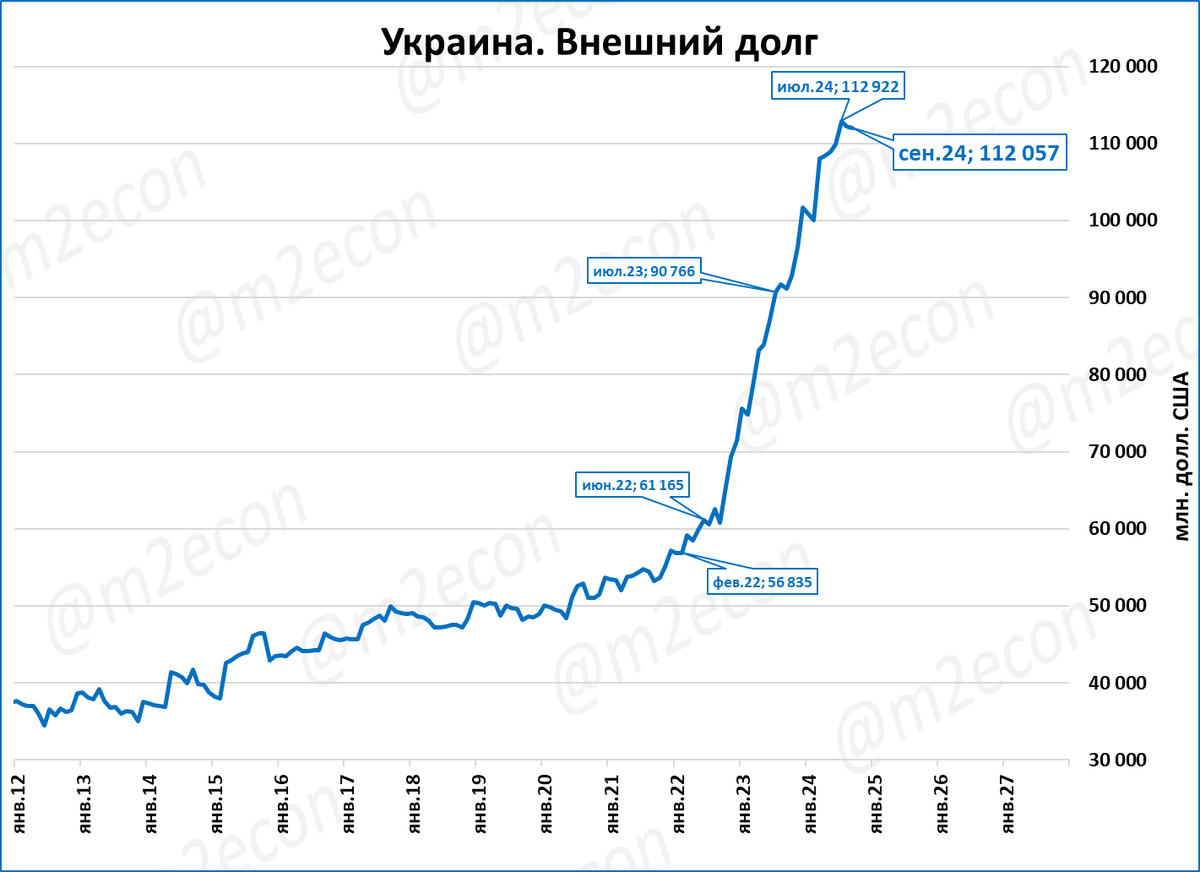

ЗВР с июля 2023 года перестали расти. Сейчас они ниже, чем тогда.

Внешний долг при этом расти не перестал. С июля 2023 он вырос на 21 млрд. долларов.

Обратите внимание:

До июля 2023 рост долга сопровождался ростом ЗВР.

После июля 2023 года рост долга происходит при неизменных или даже падающих ЗВР.

Одна из возможных причин: снижение ставки. Нацбанк Украины начал снижать ставку как раз в середине лета 2023 года.

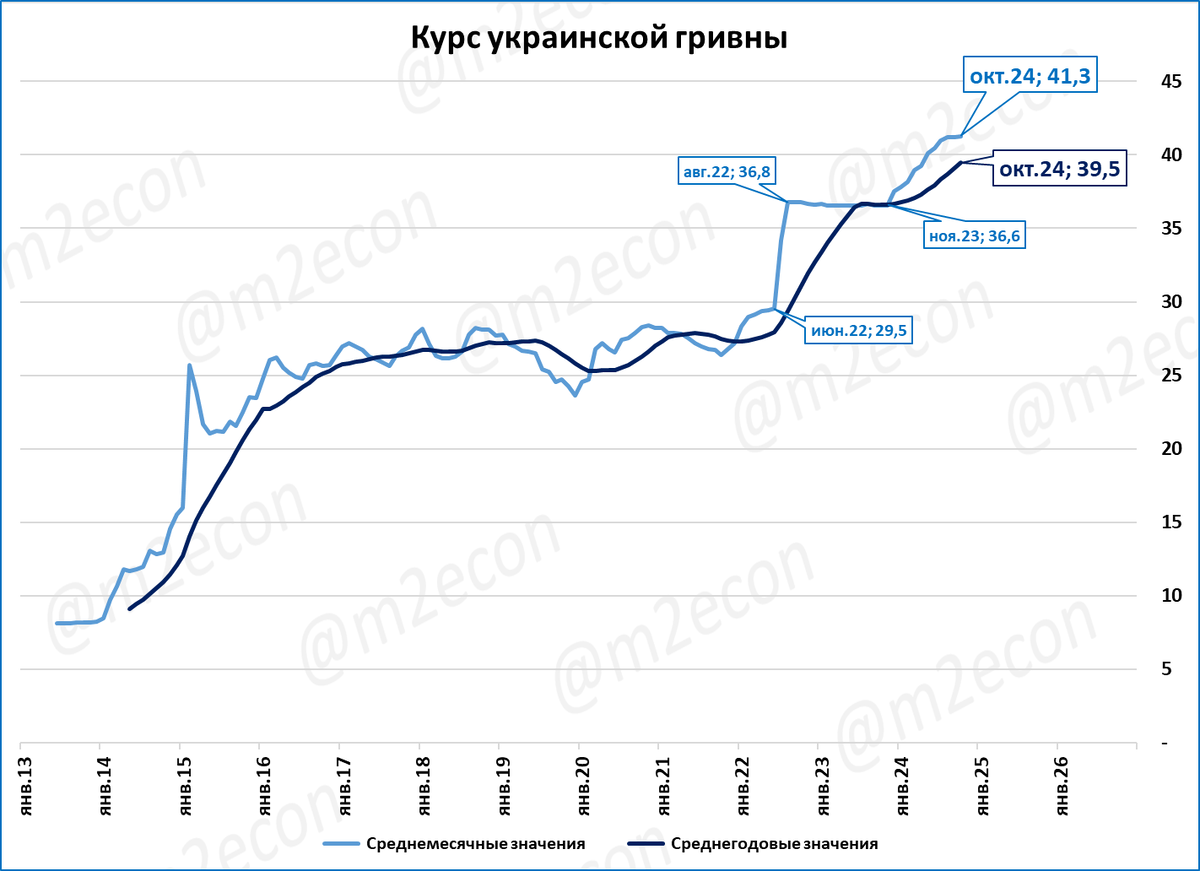

Изменения ставки могут объяснить и динамику курса гривны.

Можно выделить три этапа:

До июля 2022 политика “низких ставок”. Гривну пытались держать интервенциями (плохо для РДМ). Ставка была низкой (10%), её для стабилизации гривны не использовали.

С июля 2022 политика “высоких ставок”. Гривну отпустили на 20% (правильно) и за стабильность гривны стали бороться высокой (25%) ставкой, а не интервенциями (тоже правильно).

С лета 2023 политика “низких ставок”. Политика опять сменилась. Бороться за курс гривны снова стали интервенциями (можно об этом догадываться по прекращению роста ЗВР), что плохо для экономики. А ещё и ставку начали снижать (ошибочная политика).

Итак, примерно в середине 2023 года ДКП Украины сменилась (в худшую сторону).

Что при этом происходит с ВВП, расскажем далее.

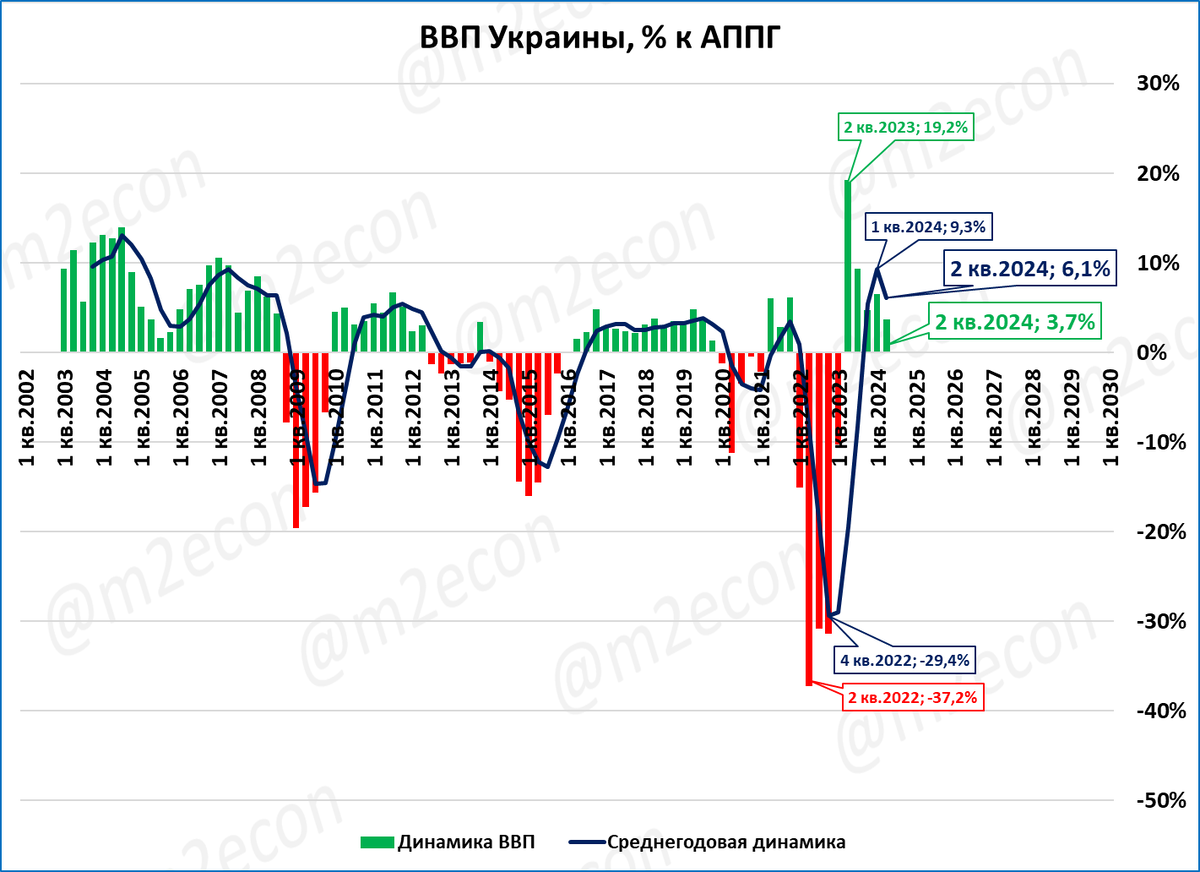

ВВП Украины: во 2 кв. рост замедлился до 3,7%

ВВП Украины не падает, но растёт всё медленнее.

Во 2 квартале рост составил 3,7% ко 2 кварталу 2023 года.

Рост последних пяти кварталов, конечно же, не мог компенсировать масштабное падение, начавшееся с началом военных действий в 2022 году.

По нашей оценке, замедление роста ВВП Украины происходит из-за смены денежно-кредитной политики в середине 2023 года (см. предыдущий сюжет).

ЭКОНОМИКА РОССИИ

Денежная масса России на фоне других

Выше мы привели денежный массы крупнейших стран/регионов в динамике. Как на их фоне смотрится Россия, показано на графике ниже.

Очевидно, что реальная денежная масса в России быстро росла в 2000-2008 годах. Рост был заметно быстрее китайского. Если в Китае денежная масса удваивалась раз в 3-4 года, то в России в этот период она удваивалась каждые 2 года.

Но с 2008 года РДМ в России резко замедлилась. Если раньше она удваивалась за 2 года, то сейчас она удвоилась за 16 лет.

Низкие темпы роста РДМ – главная причина слабого роста ВВП.

Если в 1999-2008 годах ВВП рос на 7% в среднем в год, то с 2009 по 2023 год – всего на 1% в среднем в год.

Индикатор бизнес-климата от ЦБ: оптимизм сохраняется

Мы используем исходные (несглаженные) данные, которые публикует ЦБ. В ноябре индикатор бизнес-климата составил 1,3 пункта.

Для ноября это неплохой показатель, один из трёх лучших за последние 10 лет (см. график ниже).

Вариант: один из трёх лучших для "времён Набиуллиной" (в ЦБ с 2013 года).

В "донабиуллинские" времена такой показатель считался бы слабым.

Среднегодовой индекс (тёмно-синяя линия на графике) находится вблизи максимума за последние 10 лет, установленного пару месяцев назад.

Резюме: пока индикатор ни о каком обвале в экономике не сигнализирует. Но замедление (не падение!) предвещает.

Рынок легковых: рынок в ноябре идёт на 122 тыс. шт. (+12%)

На 47-й неделе было зарегистрировано 26,4 тыс. легковых автомобилей (Автостат).

По нашей оценке, регистрации в ноябре, при такой недельной динамике, могут составить 122 тыс. штук. Для сравнения оценка недельной давности была 131 тыс.

Довольно резкое падение регистраций может быть связано как с запоздалой реакцией рынка на повышение утильсбора в октябре, так и с ужесточением Центробанком правил выдачи автокредитов.

Продажи за 12 месяцев (скользящий год) по итогам ноября составили 1,57 млн. штук.

При сохранении тренда рынок по итогам 2024 года может составить 1,58 млн.

Оценка итогов года последовательно снижается. Ещё две-три недели назад можно было ожидать, что рынок в 2024 году окажется выше, чем в 2018 году и станет лучшим за последние 10 лет. По последним оценкам он попадает лишь в тройку лучших за десятилетие.

Реальные цены производителей падают (негатив)

По итогам октября рост цен производителей (2,7% годовых) серьёзно отстаёт от роста потребительских цен (8,5% годовых).

Это значит, что в реальном выражении (после корректировки на инфляцию) цены производителей падают. Это второй месяц падения подряд.

Падение реальных цен производителей — признак кризисных явлений. Годы таких падений совпадают с годами, когда ВВП либо падал, либо замедлялся.

Грубая интерпретация: ситуация с продажами у производителей настолько плоха, что они не могут проиндексировать свои цены хотя бы на уровень инфляции.

Инфляция в ноябре может составить 8,8% годовых

Среднесуточный рост цен с 1 по 18 ноября составил 0,044%.

Если такой темп сохранится до конца месяца, то по итогам ноября инфляция составит 8,8%.

"Если такой темп сохранится" — это оптимистичное предположение. Пока он от недели к неделе только нарастает (см. таблицу).

Недельный график добавляет "красок" в эту картину:

— с июля (с 26 недели) цены стали расти медленнее, чем в прошлом году;

— на 43-й 45-й 46-й неделях ситуация изменилась – цены росли быстрее, чем в аналогичную неделю прошлого года.

Рост цен плох не сам по себе. Чем выше инфляция, тем ниже (при прочих равных) рост реальной денежной массы.

Узкая денежная база сжимается

Узкая денежная база (УДБ) уже больше года колеблется в диапазоне 18-19 трлн рублей и не растёт.

На 15 ноября она на 0,3% меньше, чем год назад.

С учётом инфляции, которая превышает 8%, в реальном выражении узкая денежная база сжимается.

Если текущая тенденция продолжится, то реальная УДБ по итогам ноября сократится на 6,9%.

Напомним, что обычно динамика реальной УДБ совпадает с динамикой реальной денежной массы. Но в последнее время такая взаимосвязь нарушилась: реальная УДБ падает, а реальная денежная масса растёт.

Одна из причин такого расхождения – резкое снижение доли наличных (М0) в структуре денежной массы (М2).

С 40+ процентов в 1990-х эта доля снизилась до 15% к концу 2024 года. Наблюдения:

1. Процесс перехода от наличных к безналичным идёт непрерывно.

2. Некоторое торможение процесса произошло во время пандемии (люди запасались наличными на всякий случай). Почти четыре года доля наличных не снижалась ниже 19-20%.

3. С августа 2023 года доля наличных начала стремительно сокращаться и за год с небольшим снизилась с 20 до 15%.

Одна из причин ускорения перехода: с 1 мая 2024 года онлайн-переводы между своими счетами в разных банках стали бесплатными, если их сумма в месяц не превышает 30 млн рублей.

Раньше, чтобы перевести деньги со счёта в одном банке в другой банк (под более выгодный процент, например), люди обналичивали деньги и перевозили их физически, чтобы не терять на процентах.

Сейчас такой перевод из банка в банк происходит за минуты в мобильном приложении без использования наличных.

В СЛЕДУЮЩЕМ ОБЗОРЕ

Денежная масса в США;

Выпуск базовых отраслей (около 60% в структуре ВВП) в октябре;

Промпроизводство в России;

И другая информация.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба