22 июля 2021 finversia.ru Чайка Федор

Пандемия стала катализатором бума первичных и вторичных размещений эмитентов. Доходность ETF Renaissance IPO с начала 2020 года составила более 116%, в то время, как индекс S&P-500 прибавил всего 36%. Эксперты заговорили о возрождении рынка IPO.

Прочь от биржи

Количество торгуемых акций сокращается, по крайней мере на биржах США. Если в 1974 году в индексе Wilshire-5000 (индекс широкого рынка) насчитывалось около 5000 бумаг, то к 1980 году – уже менее 4000. К концу 1990-х годов – на фоне бума доткомов – количество эмитентов вновь возросло, до 7500. Но это был временный всплеск: по состоянию на середину 2021 года индекс насчитывал около 3400 ценных бумаг.

Причины столь противоречивой динамики эксперты называют разные. Так, количество эмитентов может меняться из-за слияний и поглощений, из-за банкротств и так далее. Однако, самым главным трендом выступает частный капитал. Всё больше растущих компаний предпочитает иметь дело с венчурными инвесторами или с фондами прямых инвестиций, чем со сложными, затратными биржевыми размещениями. Дело даже не в самой стоимости IPO, а в регуляторных требованиях. Быть публичным значит быть открытым, в том числе для миноритарных акционеров и общественности в лице СМИ.

Конец эпохи «малых» IPO

Другой тренд, отмечаемый аналитиками, это исчезновение компаний с малой и с микрокапитализации. По данным Vanguard, если в 1979 году насчитывалось около 2000 компаний в секторе microcap, то к 2014 году их количество снизилось до 150 (!). Большинство компаний microcap, которые стали публичными во время бума доткомов, обанкротились.

Например, когда Amazon стала публичной в 1997 году, ее рыночная капитализация составляла около $438 млн. Когда Facebook стал публичным в 2012 году, его рыночная капитализация составляла уже более $100 млрд. Сочетание возросшего бремени регулирования и большего, чем когда-либо, объема институциональных средств на частных рынках привело к тому, что многие компании оставались частными дольше, чем в прошлом. Это одна из главных причин того, что количество IPO в течение довольно долгого времени оставалось на прежнем уровне.

Однако, пандемия, похоже, изменила эти тренды.

Несмотря на то, что рынки капитала закрылись в марте и апреле 2020 года, и компании не смогли провести свои стандартные роуд-шоу, количество IPO выросло на 36% в сравнении с аналогичным показателем 2019 года.

Новые рекорды

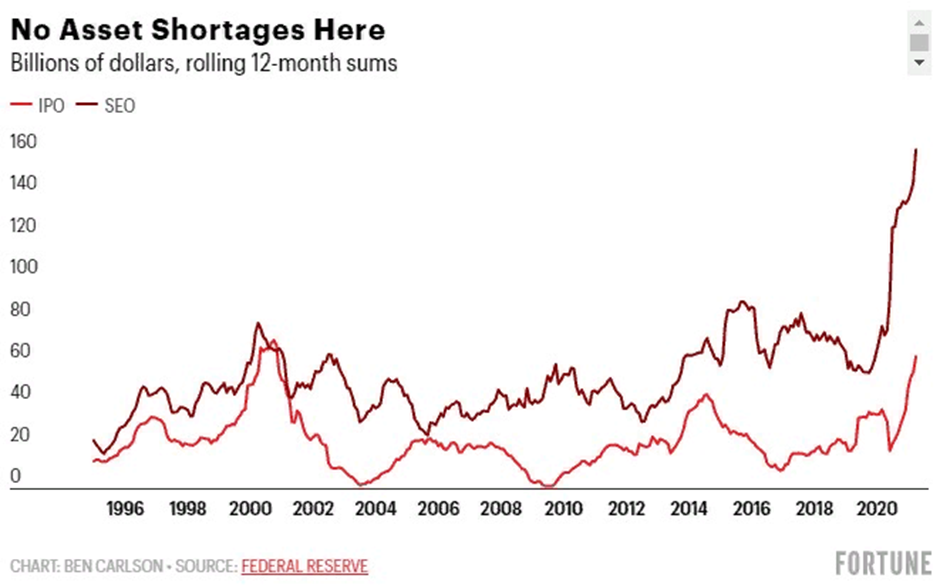

К марту 2021 года конечные 12-месячные доходы от IPO в США составили почти $64 млрд, что является самым высоким уровнем с конца бума доткомов. А вторичные предложения акций зашкаливают, поскольку компании продали дополнительных акций на сумму более $162 млрд к концу первого квартала 2021 года.

Согласно данным агентства Bloomberg, за первое полугодие 2021 года в рамках IPO по всему миру было привлечено около $350 млрд, что также является рекордом.

Доходность ETF Renaissance IPO с начала 2020 года составила более 116%. В то время, как доходность S&P-500 – всего 36%.

Несмотря на возрождение института IPO, его «родовые травмы» никуда не делись. ечь идёт о всплеске доходности в первый день торгов и последующее отставание от рынка.

Джей Риттер, эксперт по IPO, изучил более 8000 IPO, начиная с 1980 года. Средняя доходность размещений в первый день составила 18%. Однако в течение последующего трехлетнего периода после выхода на рынок, эти компании продолжали уступать рынку почти 19%. Таким образом, рынок IPO продолжает оставаться элитарным: на нём зарабатывают лишь те, кто имеет доступ.

Нынешний всплеск IPO связан с большим количеством денег на рынках – на фоне нескончаемых программ QE. Не стоит забывать, что ФРС ежемесячно печатает около $120 млрд. Аномальная ликвидность, очевидно, исказила и ценообразование на рынках. Весь вопрос в том, что будет, когда ФРС станет сокращать ликвидность?

Прочь от биржи

Количество торгуемых акций сокращается, по крайней мере на биржах США. Если в 1974 году в индексе Wilshire-5000 (индекс широкого рынка) насчитывалось около 5000 бумаг, то к 1980 году – уже менее 4000. К концу 1990-х годов – на фоне бума доткомов – количество эмитентов вновь возросло, до 7500. Но это был временный всплеск: по состоянию на середину 2021 года индекс насчитывал около 3400 ценных бумаг.

Причины столь противоречивой динамики эксперты называют разные. Так, количество эмитентов может меняться из-за слияний и поглощений, из-за банкротств и так далее. Однако, самым главным трендом выступает частный капитал. Всё больше растущих компаний предпочитает иметь дело с венчурными инвесторами или с фондами прямых инвестиций, чем со сложными, затратными биржевыми размещениями. Дело даже не в самой стоимости IPO, а в регуляторных требованиях. Быть публичным значит быть открытым, в том числе для миноритарных акционеров и общественности в лице СМИ.

Конец эпохи «малых» IPO

Другой тренд, отмечаемый аналитиками, это исчезновение компаний с малой и с микрокапитализации. По данным Vanguard, если в 1979 году насчитывалось около 2000 компаний в секторе microcap, то к 2014 году их количество снизилось до 150 (!). Большинство компаний microcap, которые стали публичными во время бума доткомов, обанкротились.

Например, когда Amazon стала публичной в 1997 году, ее рыночная капитализация составляла около $438 млн. Когда Facebook стал публичным в 2012 году, его рыночная капитализация составляла уже более $100 млрд. Сочетание возросшего бремени регулирования и большего, чем когда-либо, объема институциональных средств на частных рынках привело к тому, что многие компании оставались частными дольше, чем в прошлом. Это одна из главных причин того, что количество IPO в течение довольно долгого времени оставалось на прежнем уровне.

Однако, пандемия, похоже, изменила эти тренды.

Несмотря на то, что рынки капитала закрылись в марте и апреле 2020 года, и компании не смогли провести свои стандартные роуд-шоу, количество IPO выросло на 36% в сравнении с аналогичным показателем 2019 года.

Новые рекорды

К марту 2021 года конечные 12-месячные доходы от IPO в США составили почти $64 млрд, что является самым высоким уровнем с конца бума доткомов. А вторичные предложения акций зашкаливают, поскольку компании продали дополнительных акций на сумму более $162 млрд к концу первого квартала 2021 года.

Согласно данным агентства Bloomberg, за первое полугодие 2021 года в рамках IPO по всему миру было привлечено около $350 млрд, что также является рекордом.

Доходность ETF Renaissance IPO с начала 2020 года составила более 116%. В то время, как доходность S&P-500 – всего 36%.

Несмотря на возрождение института IPO, его «родовые травмы» никуда не делись. ечь идёт о всплеске доходности в первый день торгов и последующее отставание от рынка.

Джей Риттер, эксперт по IPO, изучил более 8000 IPO, начиная с 1980 года. Средняя доходность размещений в первый день составила 18%. Однако в течение последующего трехлетнего периода после выхода на рынок, эти компании продолжали уступать рынку почти 19%. Таким образом, рынок IPO продолжает оставаться элитарным: на нём зарабатывают лишь те, кто имеет доступ.

Нынешний всплеск IPO связан с большим количеством денег на рынках – на фоне нескончаемых программ QE. Не стоит забывать, что ФРС ежемесячно печатает около $120 млрд. Аномальная ликвидность, очевидно, исказила и ценообразование на рынках. Весь вопрос в том, что будет, когда ФРС станет сокращать ликвидность?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба