В условиях нескольких коррекций на рынке и снижения интереса к циклической отрасли при сохранении общего положительного фона инвесторы могут быть более осторожными, придерживаясь селективного подхода. Приоритетом может стать (1) выбор фундаментально сильных компаний (2) с котировками, отставшими от индексов. Мы тактически выделяем ликвидные бумаги «второго эшелона», в той или иной степени ориентированные на ретейл и развитие IT: Mail. Ru Group, Fix Price, Детский мир.

Предстоит более селективный подход к инвестициям? С ноября 2020 г. инвесторы переключили внимание с защитных акций (IT — благодаря росту бизнеса в пандемию и ретейлеров — благодаря защитной природе бизнеса) на циклические бумаги (производителей сырьевых товаров, металлургические и горнодобывающие компании). Летом на рынке наблюдалось несколько просадок, которые можно трактовать если не как смену тренда, то снижение интереса инвесторов к циклическим отраслям. Распространение нового штамма коронавируса незначительно, но поколебало уверенность в темпах восстановления экономик. Тем не менее, результирующий вектор настроений, все-таки, остается положительным. Мировая конъюнктура рынка почти не изменилась: «быки» по-прежнему опираются на мягкую денежно-кредитную политику, отложенный спрос и сохраняющийся импульс роста розничной торговли.

Поддержка государства — дополнительный фактор для секторов, ориентированных на потребительские расходы Государство осуществляет разовые выплаты семьям с детьми школьного возраста. В 2020 г. было выплачено 25-30 тыс. на ребенка, что суммарно составляет около 600 млрд руб. Аналогичные выплаты запланированы и на 2П21, что может стать дополнительным ресурсом для покупки товаров для детей.

Восстановление доходов населения, инфляция В 1К21 реальные располагаемые доходы населения упали на 3,6% г/г, что при прочих равных позитивно для ретейлеров, специализирующихся на продаже товаров с низкой стоимостью. По прогнозу МЭР, рост доходов в 2021 г. может составить 3%, однако рост будет обусловлен просадкой 2020 г. В то же время растущая инфляция может привести к увеличению среднего чека: в июне темпы роста цен в России в годовом выражении достигли максимума с августа 2016 г. — 6,5%, а месячная инфляция — 0,69%, что является рекордным уровнем с июня 2012 г.

1. Mail. Ru: динамика акций давно не отражает фундаментальных факторов C начала великой ротации в акциях с ноября 2020 г. акция потеряла более четверти стоимости. Динамика значительно хуже индекса Nasdaq (+20%) и акций Яндекса (+0%) на фоне сильных фундаментальных показателей компании. Mail. Ru Group 29 июля 2021 г. опубликует отчетность по МСФО за 2К21. Учитывая фундаментальные перспективы и вероятное улучшение основных финансовых показателей к/к, отчетность и конференц-колл могут стать поводом вновь попасть на радары инвесторов.

2. Fix Price: лучшая бизнес модель для текущего экономического момента С IPO бумаги Fix Price подешевели более чем на 20%, при этом с начала июля снижение составило более 11% по сравнению с просадкой X5 на 10% и Детского мира — на 7%. Доходы населения находятся под давлением, что делает модель бизнеса компании выигрышной относительно других ретейлеров. На наш взгляд, с публикацией последующих результатов Fix Price рынок все больше будет осознавать преимущества бизнес-модели компании (по темпам роста и прибыльности) и начнет учитывать это в цене акций. Председатель совета директоров, Сергей Ломакин, скупал акции на открытом рынке с мая.

3. Детский мир: Мультикатегорийные онлайн-игроки (Ozon, Wildberries) заняты масштабной экспансией по широкому фронту SKUs и не сдерживают развитие относительно узкоспециализированного Детского мира, который, в свою очередь, расширяет присутствие онлайн за счет развития маркетплейса и эффективности собственных продаж по 1P/3P модели. Развитие собственных марок и выход в новые сегменты (товары для животных), большое количество точек продаж-витрин выгодно отличает компанию от онлайн-ретейлеров. Опция операционного взаимодействия с другими нишевыми игроками как возможный ответ онлайн-гигантам имеет стратегический потенциал и снижает долгосрочные риски. Презентация обновленной стратегии Детского мира в 4К21 может стать драйвером роста.

Mail. Ru Group: Результаты 2К21 напомнят о бумаге?

C начала великой ротации в акциях в ноябре 2020 г. акция потеряла 24%. Динамика акций была значительно хуже индекса Nasdaq (+20%) и акций Яндекса (+0%) на фоне сильных фундаментальных показателей компании. Акции Mail начинали возвращение к ярковыраженному повышательному тренду в середине мая, однако, на наш субъективный взгляд, рост цен на нефть и мощные движения в энергетическом секторе заставили инвесторов переключиться на эти сектора, и об отдельных селективных идеях вновь забыли.

Mail. ru Group 29 июля 2021 г. опубликует неаудированную отчетность по МСФО за 2К21 г. Учитывая впечатляющие фундаментальные перспективы компании и вероятное продолжение сильного тренда 1К21, можно надеяться, что отчетность станет поводом вновь попасть на радары инвесторов.

Факторы роста:

Восстановление рынков продолжится и поддержит рост новых бизнесов Восстановление российского рекламного рынка во 2К21 продолжится и поддержит медийный сегмент выручки компании, который по-прежнему доминирует в структуре продаж Mail. Сравнимый по значимости игровой сегмент (my. games) традиционно активно развивается и получает дополнительный импульс от перехода на удаленный режим работы во всем мире. Бизнес Mail. Ru также представлен в быстрорастущих отраслях: онлайн-торговле (СП AliExpress Russia, Юла), доставке (Delivery Club), такси (Ситимобил), образовании (GeekBrains, Skillbox), финтехе (деньги@mail. ru, VK. Pay), которые развиваются на фоне восстановления экономики.

Вероятен рост показателей к/к, годовой прогноз может быть повышен? Учитывая необычность «карантинного 2К20», мы заострили внимание на динамике к/к основных финансовых параметров компании и ожидаем их роста относительно 1К21 по выручке и EBITDA. Выручка Mail в 1К21 составила 28,3 млрд руб. (-14,2% к/к; +27,4% г/г, рост ускорился относительно +25% г/г в 4К20). EBITDA составила 6,1 млрд руб. (-17% к/к; +5,9% г/г; vs снижение на 25,4% г/г в 4К20). По результатам 1К21 в конце апреля Mail подтвердила мартовский прогноз на 2021 г. по выручке и рентабельности EBITDA — обеспечение выручки в размере 127-130 млрд руб. и улучшение рентабельности по EBITDA г/г. Прогноз выглядит консервативным и может быть повышен.

Риски: Есть ли что-то существенное за отрицательной динамикой котировок? Не исключено, что бумага находилась под давлением из-за возможного риска увеличения количества акций на рынке, который так и не реализовался. Один из крупнейших акционеров Mail (26%), Prosus, являющийся инвестором и китайской IT-компании Tencent, продал акции последней на $14,7 млрд в апреле 2021 г., что могло создавать и негативные ожидания относительно Mail.

Неопределенность с разводом бизнеса со Сбербанком Совместное предприятие (СП) Сбербанка с Mail. ru (MAIL) сталкивается с аналогичными проблемами, что были в партнерстве банка с Яндексом, по словам самого председателя правления Сбербанка Германа Грефа. На наш взгляд, Mail. Ru является основным локомотивом бизнеса СП, и увеличение доли в нем Mail. Ru стало бы драйвером роста бумаги.

Fix Price: Самый прибыльный и быстрорастущий ретейл

С момента IPO бумаги Fix Price подешевели на 20%, при этом с начала июля снижение составило 11%, что сопоставимо с просадкой X5 на 10% и Детского мира — на 7%. Доходы населения находятся под давлением, что делает модель бизнеса компании выигрышной даже относительно других ретейлеров. Компания торгуется с премией к российским ретейлерам по мультипликаторам, что с нашей точки зрения оправдано более высокими темпами роста и рентабельностью бизнеса (в разы выше, чем, например, у X5). На наш взгляд, с публикацией последующих результатов Fix Price рынок все больше будет осознавать преимущества бизнес-модели компании и начнет учитывать это в цене акций. Председатель совета директоров, Сергей Ломакин, скупал акции на открытом рынке с мая 2021 г. в условиях падении. Компания таргетирует вхождение в индекс MSCI Russia.

Факторы роста:

Сильные результаты за 1К21 Отчетность Fix Price выглядит сильнее конкурентов: розничная выручка Fix Price в 1К21 выросла на 31,4% г/г, до 44,9 млрд руб. Продажи сопоставимых магазинов (LfL) увеличились на 11,9% г/г (против роста на 15,7% г/г в 4К20), для сравнения, темпы роста выручки лидера рынка, X5, составили 8,1% г/г, LFL-продажи увеличились лишь на 2,1% г/г. Повышенные темпы роста Fix Price заслуживают более высокой оценки, однако рынок должен привыкнуть к особенностям Fix Price, к стабильно превосходящим конкурентов параметрам ежеквартальной отчётности и более высоким финансовым мультипликаторам.

Небольшое количество конкурентов в сегменте и значительные возможности роста В ретейле наблюдается активный тренд развития магазинов «у дома» и дискаунтеров, однако даже при запуске форматов с дешевыми товарами крупными игроками в выбранном Fix Price формате у компании почти нет конкурентов в России. Относительно конкурентов у Fix Price гораздо больший потенциал для географической экспансии.

Опционная программа для менеджмента Fix Price разрабатывает долгосрочную программу мотивации менеджмента (LTI), главными KPI в которой будут прибыль на акцию и показатель возврата на инвестиции. До IPO действовала краткосрочная программа мотивации, основным показателем которой была EBITDA. На наш взгляд, изменение параметров программы логично и более четко учитывает стоящие перед компанией задачи. Розничная выручка Fix Price в 1К21 выросла на 31,4% г/г, до 44,9 млрд руб., при том, что LfL-продажи ретейлера повысились на 11,9% г/г, что говорит о том, что рост во многом определяется географической экспансией. В этом контексте контроль показателя возврата на инвестиции является актуальным. Прибыль на акцию также учитывает колебания валютных курсов, что отражает и качество работы с оборотным капиталом компании.

Низкие доходы населения По данным Росстата, в первом квартале 2021 г. реальные располагаемые доходы населения упали на 3,6% г/г, что при прочих равных позитивно для ретейлера, специализирующегося на продаже товаров с низкой стоимостью. При этом согласно прогнозу Минэкономразвития, рост доходов в 2021 г. может составить 3%, однако динамика будет обусловлена просадкой 2020 г. Также на рынке наблюдается возвращение трафика и в то же время растущая инфляция может привести к увеличению среднего чека: по данным Росстата, в июне темпы роста цен в России в годовом выражении достигли максимума с августа 2016 г. — 6,5%, а месячная инфляция — 0,69%, что является рекордным уровнем с июня 2012 г. Глава ЦБ Эльвира Набиуллина 11 июня заявляла, что по итогам года инфляция будет выше официального прогноза регулятора в 4,7-5,2%, но ниже текущих уровней. При этом регулятор прогнозирует возвращение инфляции к целевому значению вблизи 4% во второй половине следующего года.

Риски:

Ротация между классами акций В настоящее время инвесторы переключили внимание с защитных акций (IT — благодаря росту бизнеса в пандемию и ретейлеров — благодаря защитной природе бизнеса) на циклические бумаги (производителей сырьевых товаров, металлургические и горнодобывающие компании), что оказывает давление на весь сектор ретейла.

Более высокие темп роста и прибыльность заслуживают премию к аналогам, но ретейл несколько ушел с радаров инвесторов Компания размещалась весной 2021 г. и торгуется по мультипликаторам выше российских налогов. На наш взгляд, Fix Price заслуживает премию даже к мультипликаторам сопоставимых иностранных компаний, так как по росту и прибыльности российский ретейлер их опережает. Акции X5, крупнейшего ретейла, значительно падали в последние месяцы. Динамика акций Магнита лучше, но также отстает от рынка. Текущий момент — возможно, не лучший для осознания того, что более высокие мультипликаторы обоснованы теоретически.

Незначительность собственного бизнеса eCommerce для модели Fix Price. Следуя за общерыночным трендом, переходом ретейла в онлайн-продажи, Fix Price начал осуществлять доставку товаров через Сбермаркет и продолжил эксплуатировать для передачи товаров покупателям ПВЗ (пункты выдачи заказов), пользоваться курьерскими услугами, через почту России, СДЭК, однако в силу низкого среднего чека (300-400 руб.) спрос на покупку товаров онлайн будет ограничен, на наш взгляд.

Детский мир: «Сидя на горе наблюдать за схваткой тигров»

Детский мир недавно провел день аналитика. У компании по-прежнему есть все шансы продолжить отыгрывать долю рынка в офлайн и реализовывать стратегию онлайн-развития. На данный момент основные мультикатегорийные онлайн-игроки (Ozon, Wildberries) заняты масштабной экспансией по широкому фронту SKUs и пока не сдерживают развитие относительно узкоспециализированного Детского мира, который в свою очередь, расширяет присутствие онлайн за счет развития маркетплейса и эффективности собственных продаж по 1P модели. Развитие собственных марок и выход в новые сегменты (товары для животных), большое количество точек продаж-витрин выгодно отличает компанию от онлайн-ретейлеров. Тем не менее, долгосрочные риски существуют.

Соперничество со стремительно развивающимися лидерами eCommerce в России может привести к организации совместных предприятий между более мелкими и/или специализированными игроками. Например потенциальными претендентами на участие в этой или аналогичной экосистеме могут стать М. Видео, Детский мир и/или представитель продуктового ретейла (food retail). Опция операционного взаимодействия с другими нишевыми игроками как потенциальный ответ гигантам онлайн-сегмента имеет стратегический потенциал и снижает долгосрочные риски сама по себе. Однако на данный момент рынок позволяет Детскому миру увеличивать размер бизнеса, не прибегая к механизму операционной кооперации. Нельзя исключать, что данный вопрос может быть более детально освещен на презентации обновленной стратегии Детского мира в 4К21, которая может стать драйвером роста.

Факторы роста:

Операционные 2К20 результаты — сильные Операционные результаты Детского мира за 2К20 были сильными. Общий объём продаж группы (GMV) составил 41,9 млрд руб. (+32,2% г/г; +5,8% к/к). Рост lfl-продаж достиг 13,5% г/г благодаря увеличению трафика на 24,9% г/г, нивелировавшему снижение среднего чека на 9,1% г/г, динамика показателей вызвана ограничениями, связанными с пандемией коронавируса, периодом карантина во 2К20, квартальная динамика оказалась также на высоком уровне (5,8%).

Общий объем онлайн-продаж в России во 2К21 составил 11,7 млрд руб. (+20,1% г/г; +7,3% к/к); доля онлайн-продаж составила 29,3% против 28,6% в 1К21.

Конкуренция офлайн ослабевает... В период карантина во 2К20 Детский мир вошел в число системообразующих предприятий, что позволило компании оставить большую часть магазинов открытыми и нарастить выручку на 2,9% г/г, до 28,8 млрд руб. Тогда, несмотря на падение трафика на 11,3% г/г, сопоставимые продажи увеличились на 0,8% г/г, снижение количества чеков удалось компенсировать их средним размером, который вырос на 13,7% г/г. Конкуренты показали значительно более слабые результаты, что в 2020 г. привело к закрытию 50% розничной сети Кораблик (занимает 3% рынка детских товаров), которая часто базируется вблизи Детского мира. Детский мир не рассматривает варианты поглощения данных магазинов, а агрессивная ценовая политика помогает дальнейшей ликвидации конкурента. Пандемия привела также к потере 10% сети ретейлером Дочки-сыночки, занимавшим в 2019 г. 3% рынка.

...и, значит, органический рост продолжится Общее количество магазинов группы на конец июня составило 929 в 378 городах и населенных пунктах России, Казахстана и Белоруссии. За 1П21 компания открыла 61 магазин: 27 традиционных точек «Детский мир» (39% от запланированных 70 открытий в 2021 г.), 29 магазинов сети «ПВЗ Детмир» (29% от запланированных на 2021 г. 100 точек), пять магазинов Зоозавр (7% от 70 предполагаемых открытий в 2021 г.). Уход в малый формат магазина соответствует рыночным трендам — подобные компактные магазины «у дома» открывают сейчас и Магнит, и X5. Развитие малого формата логично окажет поддержку онлайн-бизнесу за счет большого количества пунктов выдачи товара. Региональная экспансия Детского мира в малые города (около 50 000 населения) является еще одним фактором роста, позволяющим обеспечивать темп выше рынка.

Товары для животных — новый сегмент роста Детский мир планирует развивать сеть Зоозавр в т. ч. за счет СТМ. Собственное производство будет запущено полномасштабно с 2022 г., таким образом, основная доля открытий придется на период с 2022 г. Планируемая доля онлайн-продаж товаров для животных в структуре выручки в долгосрочной перспективе — до 30%.

Успешная конкуренция онлайн Компания планирует увеличить долю онлайн-продаж от общей выручки с 24% в 2020 г. до 45% в среднесрочной перспективе, что может говорить об уверенном развитии сегмента и далее. Детский мир конкурирует и с онлайн-игроками, Ozon, Wildberries, устанавливая цены на 4-7% ниже, чем у eCommerce-гигантов. Кроме того, комиссия Детского мира для поставщиков устанавливается на уровне 17-26% и является финальной, Ozon устанавливает комиссию на уровне 15-16%, однако эффективная ставка может доходить и до 30%.

Маркетплейс Детский мир планирует развитие маркетплейса, что поможет расширить ассортимент детских товаров до 2,4 млн наименований (SKU) в среднесрочной перспективе. Планируется, что комиссия маркетплейса составит 20%, что фактически не выше комиссий конкурентов, согласно менеджменту.

Средний чек и рост продаж На текущий момент средний чек онлайн составляет 3 тыс. руб., что примерно соответствует уровню конкурентов Дочки-сыночки и Кораблик, офлайн — 1200 руб., в регионах он меньше на 10%, приход Детского мира в регионы автоматически уберёт с рынка значительную долю неорганизованной торговли или разрозненных игроков.

Быстрая «доставка» Детский мир предлагает возможность самовывоза заказа из магазина по истечении 60 мин после его оформления, сервис доступен 80% населения в регионах присутствия сети. Компания не устанавливает минимальный размер заказа, что привлекает потребителей. При этом при посещении магазина покупатели приобретают дополнительный товар на сумму примерно соответствующую 20% от первоначально запланированного чека. Также посещение магазина/ПВЗ помогает покупателю осуществить физический контакт с товаром, сформировать покупательский опыт, который невозможен при онлайн-покупке, таким образом, Детский мир обладает преимуществом перед конкурентами. Также ретейлер предлагает экспресс-доставку товаров за 60-120 минут в 280 городах.

Цифровые сервисы Компания развивает свою экосистему и планирует запуск цифровых сервисов для детей и семей с детьми на базе трафика своего интернет-магазина на основе каталога бизнес-приложений. Новые сервисы — точки роста могут включать (1) платный доступ к видеоиграм и мультфильмам (DM Digital Content); (2) обучение, (3) здоровье, педиатрия и ведение беременности; (4) развлечения; (5) услуги по уборке, присмотр за детьми, в т. ч. поиск нянь; (6) запуск C2C-сервиса покупка — продажа подержанных товаров. Запуск цифровых сервисов на базе собственного бренда позволит компании диверсифицировать бизнес, нарастить целевую аудиторию, частоту покупок. В 2020 г. компания запустила 70 приложений, которые будут интегрированы в один суперап в 2022 г. Для развития данного направления бизнес сформировал собственную команду разработчиков, что подчеркивает твердые намерения Детского мира закрепить первенство на онлайн-рынке.

Поддержка населения со стороны государства станет дополнительным фактором для секторов, ориентированных на потребительские расходы С 2020 г. правительство приняло решение выплачивать в качестве материнского капитала 466,6 тыс. руб. на первого ребенка, 616,6 тыс. руб. — на второго и далее. В 2021 г. материнский капитал в России проиндексирован на 3,7%, до 483,9 тыс. на первого ребенка, 639,4 руб. — на второго. Помимо увеличения материнского капитала государство оказывает поддержку разовыми выплатами для семей с детьми школьного возраста. В 2020 г. суммарно было выплачено 25-30 тыс. на ребенка, что суммарно составляет около 600 млрд руб. Выплаты в целях поддержки семьи не исключены и в 2021 г., что может стать дополнительным ресурсом для покупки товаров для детей.

Риски:

Экспансия приведет к росту рисков и капзатрат По итогам 2020 г. капитальные затраты компании составили 2,4 млрд руб. против 3,5 млрд в 2019 г., в среднесрочной перспективе компания ожидает показателя в диапазоне около 5-6 млрд руб./год, что вызвано намерением открыть распределительный центр федерального значения в Екатеринбурге в январе 2022 г. (капитальные затраты на его обеспечение составят 2,5 млрд руб.), а также распределительные центры в Новосибирске, Санкт-Петербурге.

Конкуренция с мультикатегорийными онлайн-игроками — и риски... На данный момент основные мультикатегорийные онлайн-игроки (Ozon, Wildberries) заняты масштабной экспансией по широкому спектру SKUs и пока не сдерживают развитие относительно узкоспециализированного Детского мира. Тем не менее, долгосрочные риски существуют.

Что нужно, чтобы выжить на рынке с высокой конкуренцией? Соперничество со стремительно развивающимися лидерами eCommerce в России может привести к организации совместных предприятий между более мелкими игроками. Для создания оптимальной экосистемы важны параметры: (1) высокий средний чек (он может обеспечиваться продажами техники), (2) постоянный трафик, который поддерживается продуктовой розницей, товарами для детей.

...и новые возможности Кооперация между различными отраслевыми ретейлерами — не новая идея, и в том или ином виде уже рассматривалась игроками. Так, X5 Retail Group планирует выделить онлайн-бизнесы в отдельный формат и рассматривает стратегическое партнерство с другими игроками и после этого — привлечение новых инвесторов в объединенную структуру.

Претендентами на участие в этой или аналогичной экосистеме могут стать М. Видео, Детский мир, которые концентрируют стратегию на данном направлении. Опция операционного взаимодействия с другими нишевыми игроками как потенциальный ответ гигантам онлайн-сегмента имеет стратегический потенциал и снижает долгосрочные риски сама по себе. Однако такое операционное взаимодействие несет в себе и трудности разделения вновь создаваемой акционерной стоимости между игроками. На данный момент рынок позволяет развиваться активно Детскому миру, увеличивая размер бизнеса и не прибегая к механизму операционной кооперации, на наш взгляд.

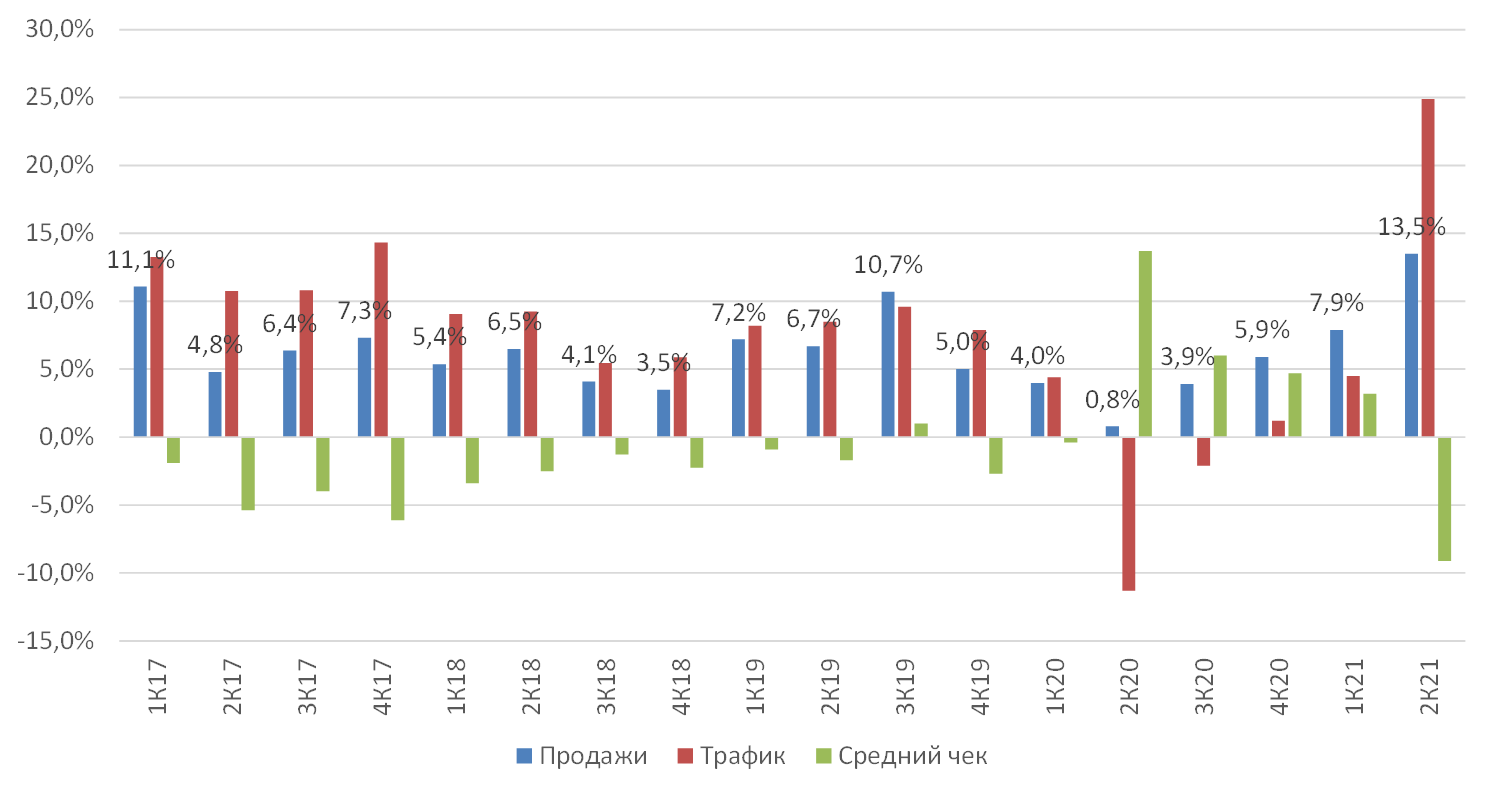

Сопоставимые продажи Детского мира,% г/г

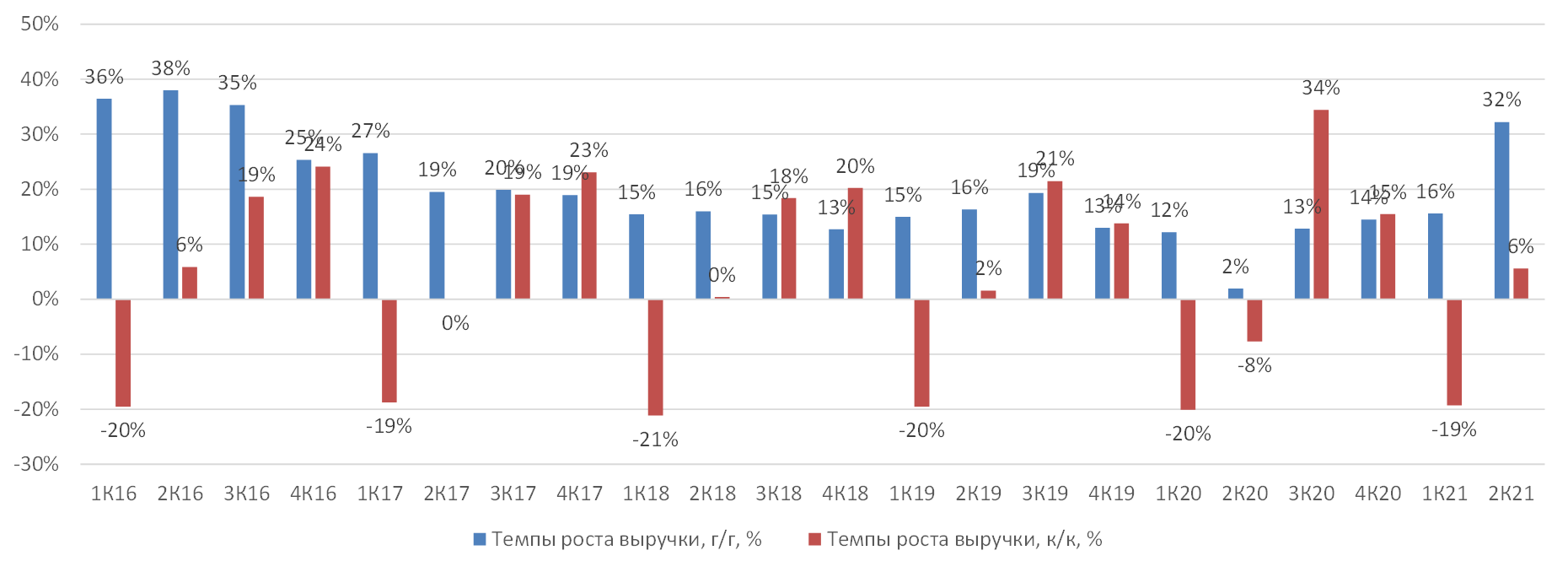

Темпы роста выручки,%

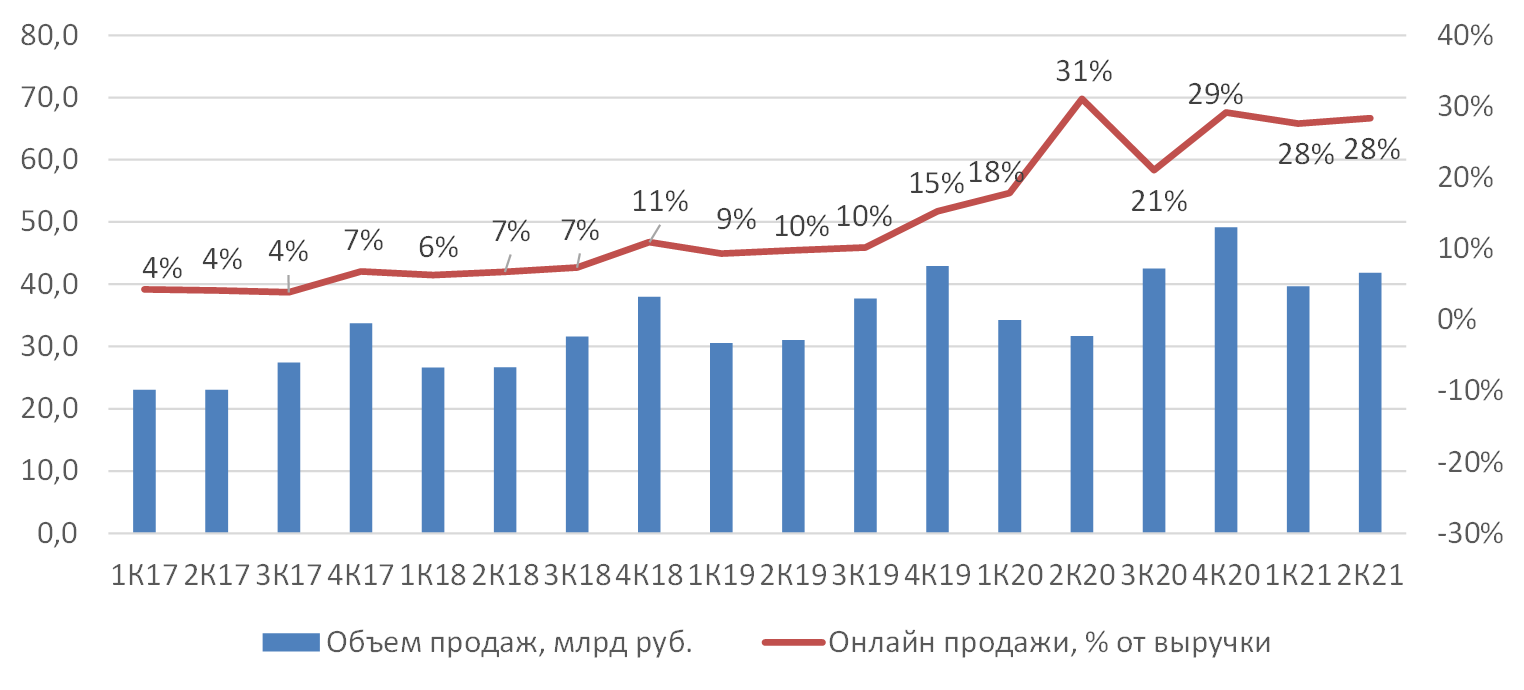

Продажи Детского мира, млрд руб.

Предстоит более селективный подход к инвестициям? С ноября 2020 г. инвесторы переключили внимание с защитных акций (IT — благодаря росту бизнеса в пандемию и ретейлеров — благодаря защитной природе бизнеса) на циклические бумаги (производителей сырьевых товаров, металлургические и горнодобывающие компании). Летом на рынке наблюдалось несколько просадок, которые можно трактовать если не как смену тренда, то снижение интереса инвесторов к циклическим отраслям. Распространение нового штамма коронавируса незначительно, но поколебало уверенность в темпах восстановления экономик. Тем не менее, результирующий вектор настроений, все-таки, остается положительным. Мировая конъюнктура рынка почти не изменилась: «быки» по-прежнему опираются на мягкую денежно-кредитную политику, отложенный спрос и сохраняющийся импульс роста розничной торговли.

Поддержка государства — дополнительный фактор для секторов, ориентированных на потребительские расходы Государство осуществляет разовые выплаты семьям с детьми школьного возраста. В 2020 г. было выплачено 25-30 тыс. на ребенка, что суммарно составляет около 600 млрд руб. Аналогичные выплаты запланированы и на 2П21, что может стать дополнительным ресурсом для покупки товаров для детей.

Восстановление доходов населения, инфляция В 1К21 реальные располагаемые доходы населения упали на 3,6% г/г, что при прочих равных позитивно для ретейлеров, специализирующихся на продаже товаров с низкой стоимостью. По прогнозу МЭР, рост доходов в 2021 г. может составить 3%, однако рост будет обусловлен просадкой 2020 г. В то же время растущая инфляция может привести к увеличению среднего чека: в июне темпы роста цен в России в годовом выражении достигли максимума с августа 2016 г. — 6,5%, а месячная инфляция — 0,69%, что является рекордным уровнем с июня 2012 г.

1. Mail. Ru: динамика акций давно не отражает фундаментальных факторов C начала великой ротации в акциях с ноября 2020 г. акция потеряла более четверти стоимости. Динамика значительно хуже индекса Nasdaq (+20%) и акций Яндекса (+0%) на фоне сильных фундаментальных показателей компании. Mail. Ru Group 29 июля 2021 г. опубликует отчетность по МСФО за 2К21. Учитывая фундаментальные перспективы и вероятное улучшение основных финансовых показателей к/к, отчетность и конференц-колл могут стать поводом вновь попасть на радары инвесторов.

2. Fix Price: лучшая бизнес модель для текущего экономического момента С IPO бумаги Fix Price подешевели более чем на 20%, при этом с начала июля снижение составило более 11% по сравнению с просадкой X5 на 10% и Детского мира — на 7%. Доходы населения находятся под давлением, что делает модель бизнеса компании выигрышной относительно других ретейлеров. На наш взгляд, с публикацией последующих результатов Fix Price рынок все больше будет осознавать преимущества бизнес-модели компании (по темпам роста и прибыльности) и начнет учитывать это в цене акций. Председатель совета директоров, Сергей Ломакин, скупал акции на открытом рынке с мая.

3. Детский мир: Мультикатегорийные онлайн-игроки (Ozon, Wildberries) заняты масштабной экспансией по широкому фронту SKUs и не сдерживают развитие относительно узкоспециализированного Детского мира, который, в свою очередь, расширяет присутствие онлайн за счет развития маркетплейса и эффективности собственных продаж по 1P/3P модели. Развитие собственных марок и выход в новые сегменты (товары для животных), большое количество точек продаж-витрин выгодно отличает компанию от онлайн-ретейлеров. Опция операционного взаимодействия с другими нишевыми игроками как возможный ответ онлайн-гигантам имеет стратегический потенциал и снижает долгосрочные риски. Презентация обновленной стратегии Детского мира в 4К21 может стать драйвером роста.

Mail. Ru Group: Результаты 2К21 напомнят о бумаге?

C начала великой ротации в акциях в ноябре 2020 г. акция потеряла 24%. Динамика акций была значительно хуже индекса Nasdaq (+20%) и акций Яндекса (+0%) на фоне сильных фундаментальных показателей компании. Акции Mail начинали возвращение к ярковыраженному повышательному тренду в середине мая, однако, на наш субъективный взгляд, рост цен на нефть и мощные движения в энергетическом секторе заставили инвесторов переключиться на эти сектора, и об отдельных селективных идеях вновь забыли.

Mail. ru Group 29 июля 2021 г. опубликует неаудированную отчетность по МСФО за 2К21 г. Учитывая впечатляющие фундаментальные перспективы компании и вероятное продолжение сильного тренда 1К21, можно надеяться, что отчетность станет поводом вновь попасть на радары инвесторов.

Факторы роста:

Восстановление рынков продолжится и поддержит рост новых бизнесов Восстановление российского рекламного рынка во 2К21 продолжится и поддержит медийный сегмент выручки компании, который по-прежнему доминирует в структуре продаж Mail. Сравнимый по значимости игровой сегмент (my. games) традиционно активно развивается и получает дополнительный импульс от перехода на удаленный режим работы во всем мире. Бизнес Mail. Ru также представлен в быстрорастущих отраслях: онлайн-торговле (СП AliExpress Russia, Юла), доставке (Delivery Club), такси (Ситимобил), образовании (GeekBrains, Skillbox), финтехе (деньги@mail. ru, VK. Pay), которые развиваются на фоне восстановления экономики.

Вероятен рост показателей к/к, годовой прогноз может быть повышен? Учитывая необычность «карантинного 2К20», мы заострили внимание на динамике к/к основных финансовых параметров компании и ожидаем их роста относительно 1К21 по выручке и EBITDA. Выручка Mail в 1К21 составила 28,3 млрд руб. (-14,2% к/к; +27,4% г/г, рост ускорился относительно +25% г/г в 4К20). EBITDA составила 6,1 млрд руб. (-17% к/к; +5,9% г/г; vs снижение на 25,4% г/г в 4К20). По результатам 1К21 в конце апреля Mail подтвердила мартовский прогноз на 2021 г. по выручке и рентабельности EBITDA — обеспечение выручки в размере 127-130 млрд руб. и улучшение рентабельности по EBITDA г/г. Прогноз выглядит консервативным и может быть повышен.

Риски: Есть ли что-то существенное за отрицательной динамикой котировок? Не исключено, что бумага находилась под давлением из-за возможного риска увеличения количества акций на рынке, который так и не реализовался. Один из крупнейших акционеров Mail (26%), Prosus, являющийся инвестором и китайской IT-компании Tencent, продал акции последней на $14,7 млрд в апреле 2021 г., что могло создавать и негативные ожидания относительно Mail.

Неопределенность с разводом бизнеса со Сбербанком Совместное предприятие (СП) Сбербанка с Mail. ru (MAIL) сталкивается с аналогичными проблемами, что были в партнерстве банка с Яндексом, по словам самого председателя правления Сбербанка Германа Грефа. На наш взгляд, Mail. Ru является основным локомотивом бизнеса СП, и увеличение доли в нем Mail. Ru стало бы драйвером роста бумаги.

Fix Price: Самый прибыльный и быстрорастущий ретейл

С момента IPO бумаги Fix Price подешевели на 20%, при этом с начала июля снижение составило 11%, что сопоставимо с просадкой X5 на 10% и Детского мира — на 7%. Доходы населения находятся под давлением, что делает модель бизнеса компании выигрышной даже относительно других ретейлеров. Компания торгуется с премией к российским ретейлерам по мультипликаторам, что с нашей точки зрения оправдано более высокими темпами роста и рентабельностью бизнеса (в разы выше, чем, например, у X5). На наш взгляд, с публикацией последующих результатов Fix Price рынок все больше будет осознавать преимущества бизнес-модели компании и начнет учитывать это в цене акций. Председатель совета директоров, Сергей Ломакин, скупал акции на открытом рынке с мая 2021 г. в условиях падении. Компания таргетирует вхождение в индекс MSCI Russia.

Факторы роста:

Сильные результаты за 1К21 Отчетность Fix Price выглядит сильнее конкурентов: розничная выручка Fix Price в 1К21 выросла на 31,4% г/г, до 44,9 млрд руб. Продажи сопоставимых магазинов (LfL) увеличились на 11,9% г/г (против роста на 15,7% г/г в 4К20), для сравнения, темпы роста выручки лидера рынка, X5, составили 8,1% г/г, LFL-продажи увеличились лишь на 2,1% г/г. Повышенные темпы роста Fix Price заслуживают более высокой оценки, однако рынок должен привыкнуть к особенностям Fix Price, к стабильно превосходящим конкурентов параметрам ежеквартальной отчётности и более высоким финансовым мультипликаторам.

Небольшое количество конкурентов в сегменте и значительные возможности роста В ретейле наблюдается активный тренд развития магазинов «у дома» и дискаунтеров, однако даже при запуске форматов с дешевыми товарами крупными игроками в выбранном Fix Price формате у компании почти нет конкурентов в России. Относительно конкурентов у Fix Price гораздо больший потенциал для географической экспансии.

Опционная программа для менеджмента Fix Price разрабатывает долгосрочную программу мотивации менеджмента (LTI), главными KPI в которой будут прибыль на акцию и показатель возврата на инвестиции. До IPO действовала краткосрочная программа мотивации, основным показателем которой была EBITDA. На наш взгляд, изменение параметров программы логично и более четко учитывает стоящие перед компанией задачи. Розничная выручка Fix Price в 1К21 выросла на 31,4% г/г, до 44,9 млрд руб., при том, что LfL-продажи ретейлера повысились на 11,9% г/г, что говорит о том, что рост во многом определяется географической экспансией. В этом контексте контроль показателя возврата на инвестиции является актуальным. Прибыль на акцию также учитывает колебания валютных курсов, что отражает и качество работы с оборотным капиталом компании.

Низкие доходы населения По данным Росстата, в первом квартале 2021 г. реальные располагаемые доходы населения упали на 3,6% г/г, что при прочих равных позитивно для ретейлера, специализирующегося на продаже товаров с низкой стоимостью. При этом согласно прогнозу Минэкономразвития, рост доходов в 2021 г. может составить 3%, однако динамика будет обусловлена просадкой 2020 г. Также на рынке наблюдается возвращение трафика и в то же время растущая инфляция может привести к увеличению среднего чека: по данным Росстата, в июне темпы роста цен в России в годовом выражении достигли максимума с августа 2016 г. — 6,5%, а месячная инфляция — 0,69%, что является рекордным уровнем с июня 2012 г. Глава ЦБ Эльвира Набиуллина 11 июня заявляла, что по итогам года инфляция будет выше официального прогноза регулятора в 4,7-5,2%, но ниже текущих уровней. При этом регулятор прогнозирует возвращение инфляции к целевому значению вблизи 4% во второй половине следующего года.

Риски:

Ротация между классами акций В настоящее время инвесторы переключили внимание с защитных акций (IT — благодаря росту бизнеса в пандемию и ретейлеров — благодаря защитной природе бизнеса) на циклические бумаги (производителей сырьевых товаров, металлургические и горнодобывающие компании), что оказывает давление на весь сектор ретейла.

Более высокие темп роста и прибыльность заслуживают премию к аналогам, но ретейл несколько ушел с радаров инвесторов Компания размещалась весной 2021 г. и торгуется по мультипликаторам выше российских налогов. На наш взгляд, Fix Price заслуживает премию даже к мультипликаторам сопоставимых иностранных компаний, так как по росту и прибыльности российский ретейлер их опережает. Акции X5, крупнейшего ретейла, значительно падали в последние месяцы. Динамика акций Магнита лучше, но также отстает от рынка. Текущий момент — возможно, не лучший для осознания того, что более высокие мультипликаторы обоснованы теоретически.

Незначительность собственного бизнеса eCommerce для модели Fix Price. Следуя за общерыночным трендом, переходом ретейла в онлайн-продажи, Fix Price начал осуществлять доставку товаров через Сбермаркет и продолжил эксплуатировать для передачи товаров покупателям ПВЗ (пункты выдачи заказов), пользоваться курьерскими услугами, через почту России, СДЭК, однако в силу низкого среднего чека (300-400 руб.) спрос на покупку товаров онлайн будет ограничен, на наш взгляд.

Детский мир: «Сидя на горе наблюдать за схваткой тигров»

Детский мир недавно провел день аналитика. У компании по-прежнему есть все шансы продолжить отыгрывать долю рынка в офлайн и реализовывать стратегию онлайн-развития. На данный момент основные мультикатегорийные онлайн-игроки (Ozon, Wildberries) заняты масштабной экспансией по широкому фронту SKUs и пока не сдерживают развитие относительно узкоспециализированного Детского мира, который в свою очередь, расширяет присутствие онлайн за счет развития маркетплейса и эффективности собственных продаж по 1P модели. Развитие собственных марок и выход в новые сегменты (товары для животных), большое количество точек продаж-витрин выгодно отличает компанию от онлайн-ретейлеров. Тем не менее, долгосрочные риски существуют.

Соперничество со стремительно развивающимися лидерами eCommerce в России может привести к организации совместных предприятий между более мелкими и/или специализированными игроками. Например потенциальными претендентами на участие в этой или аналогичной экосистеме могут стать М. Видео, Детский мир и/или представитель продуктового ретейла (food retail). Опция операционного взаимодействия с другими нишевыми игроками как потенциальный ответ гигантам онлайн-сегмента имеет стратегический потенциал и снижает долгосрочные риски сама по себе. Однако на данный момент рынок позволяет Детскому миру увеличивать размер бизнеса, не прибегая к механизму операционной кооперации. Нельзя исключать, что данный вопрос может быть более детально освещен на презентации обновленной стратегии Детского мира в 4К21, которая может стать драйвером роста.

Факторы роста:

Операционные 2К20 результаты — сильные Операционные результаты Детского мира за 2К20 были сильными. Общий объём продаж группы (GMV) составил 41,9 млрд руб. (+32,2% г/г; +5,8% к/к). Рост lfl-продаж достиг 13,5% г/г благодаря увеличению трафика на 24,9% г/г, нивелировавшему снижение среднего чека на 9,1% г/г, динамика показателей вызвана ограничениями, связанными с пандемией коронавируса, периодом карантина во 2К20, квартальная динамика оказалась также на высоком уровне (5,8%).

Общий объем онлайн-продаж в России во 2К21 составил 11,7 млрд руб. (+20,1% г/г; +7,3% к/к); доля онлайн-продаж составила 29,3% против 28,6% в 1К21.

Конкуренция офлайн ослабевает... В период карантина во 2К20 Детский мир вошел в число системообразующих предприятий, что позволило компании оставить большую часть магазинов открытыми и нарастить выручку на 2,9% г/г, до 28,8 млрд руб. Тогда, несмотря на падение трафика на 11,3% г/г, сопоставимые продажи увеличились на 0,8% г/г, снижение количества чеков удалось компенсировать их средним размером, который вырос на 13,7% г/г. Конкуренты показали значительно более слабые результаты, что в 2020 г. привело к закрытию 50% розничной сети Кораблик (занимает 3% рынка детских товаров), которая часто базируется вблизи Детского мира. Детский мир не рассматривает варианты поглощения данных магазинов, а агрессивная ценовая политика помогает дальнейшей ликвидации конкурента. Пандемия привела также к потере 10% сети ретейлером Дочки-сыночки, занимавшим в 2019 г. 3% рынка.

...и, значит, органический рост продолжится Общее количество магазинов группы на конец июня составило 929 в 378 городах и населенных пунктах России, Казахстана и Белоруссии. За 1П21 компания открыла 61 магазин: 27 традиционных точек «Детский мир» (39% от запланированных 70 открытий в 2021 г.), 29 магазинов сети «ПВЗ Детмир» (29% от запланированных на 2021 г. 100 точек), пять магазинов Зоозавр (7% от 70 предполагаемых открытий в 2021 г.). Уход в малый формат магазина соответствует рыночным трендам — подобные компактные магазины «у дома» открывают сейчас и Магнит, и X5. Развитие малого формата логично окажет поддержку онлайн-бизнесу за счет большого количества пунктов выдачи товара. Региональная экспансия Детского мира в малые города (около 50 000 населения) является еще одним фактором роста, позволяющим обеспечивать темп выше рынка.

Товары для животных — новый сегмент роста Детский мир планирует развивать сеть Зоозавр в т. ч. за счет СТМ. Собственное производство будет запущено полномасштабно с 2022 г., таким образом, основная доля открытий придется на период с 2022 г. Планируемая доля онлайн-продаж товаров для животных в структуре выручки в долгосрочной перспективе — до 30%.

Успешная конкуренция онлайн Компания планирует увеличить долю онлайн-продаж от общей выручки с 24% в 2020 г. до 45% в среднесрочной перспективе, что может говорить об уверенном развитии сегмента и далее. Детский мир конкурирует и с онлайн-игроками, Ozon, Wildberries, устанавливая цены на 4-7% ниже, чем у eCommerce-гигантов. Кроме того, комиссия Детского мира для поставщиков устанавливается на уровне 17-26% и является финальной, Ozon устанавливает комиссию на уровне 15-16%, однако эффективная ставка может доходить и до 30%.

Маркетплейс Детский мир планирует развитие маркетплейса, что поможет расширить ассортимент детских товаров до 2,4 млн наименований (SKU) в среднесрочной перспективе. Планируется, что комиссия маркетплейса составит 20%, что фактически не выше комиссий конкурентов, согласно менеджменту.

Средний чек и рост продаж На текущий момент средний чек онлайн составляет 3 тыс. руб., что примерно соответствует уровню конкурентов Дочки-сыночки и Кораблик, офлайн — 1200 руб., в регионах он меньше на 10%, приход Детского мира в регионы автоматически уберёт с рынка значительную долю неорганизованной торговли или разрозненных игроков.

Быстрая «доставка» Детский мир предлагает возможность самовывоза заказа из магазина по истечении 60 мин после его оформления, сервис доступен 80% населения в регионах присутствия сети. Компания не устанавливает минимальный размер заказа, что привлекает потребителей. При этом при посещении магазина покупатели приобретают дополнительный товар на сумму примерно соответствующую 20% от первоначально запланированного чека. Также посещение магазина/ПВЗ помогает покупателю осуществить физический контакт с товаром, сформировать покупательский опыт, который невозможен при онлайн-покупке, таким образом, Детский мир обладает преимуществом перед конкурентами. Также ретейлер предлагает экспресс-доставку товаров за 60-120 минут в 280 городах.

Цифровые сервисы Компания развивает свою экосистему и планирует запуск цифровых сервисов для детей и семей с детьми на базе трафика своего интернет-магазина на основе каталога бизнес-приложений. Новые сервисы — точки роста могут включать (1) платный доступ к видеоиграм и мультфильмам (DM Digital Content); (2) обучение, (3) здоровье, педиатрия и ведение беременности; (4) развлечения; (5) услуги по уборке, присмотр за детьми, в т. ч. поиск нянь; (6) запуск C2C-сервиса покупка — продажа подержанных товаров. Запуск цифровых сервисов на базе собственного бренда позволит компании диверсифицировать бизнес, нарастить целевую аудиторию, частоту покупок. В 2020 г. компания запустила 70 приложений, которые будут интегрированы в один суперап в 2022 г. Для развития данного направления бизнес сформировал собственную команду разработчиков, что подчеркивает твердые намерения Детского мира закрепить первенство на онлайн-рынке.

Поддержка населения со стороны государства станет дополнительным фактором для секторов, ориентированных на потребительские расходы С 2020 г. правительство приняло решение выплачивать в качестве материнского капитала 466,6 тыс. руб. на первого ребенка, 616,6 тыс. руб. — на второго и далее. В 2021 г. материнский капитал в России проиндексирован на 3,7%, до 483,9 тыс. на первого ребенка, 639,4 руб. — на второго. Помимо увеличения материнского капитала государство оказывает поддержку разовыми выплатами для семей с детьми школьного возраста. В 2020 г. суммарно было выплачено 25-30 тыс. на ребенка, что суммарно составляет около 600 млрд руб. Выплаты в целях поддержки семьи не исключены и в 2021 г., что может стать дополнительным ресурсом для покупки товаров для детей.

Риски:

Экспансия приведет к росту рисков и капзатрат По итогам 2020 г. капитальные затраты компании составили 2,4 млрд руб. против 3,5 млрд в 2019 г., в среднесрочной перспективе компания ожидает показателя в диапазоне около 5-6 млрд руб./год, что вызвано намерением открыть распределительный центр федерального значения в Екатеринбурге в январе 2022 г. (капитальные затраты на его обеспечение составят 2,5 млрд руб.), а также распределительные центры в Новосибирске, Санкт-Петербурге.

Конкуренция с мультикатегорийными онлайн-игроками — и риски... На данный момент основные мультикатегорийные онлайн-игроки (Ozon, Wildberries) заняты масштабной экспансией по широкому спектру SKUs и пока не сдерживают развитие относительно узкоспециализированного Детского мира. Тем не менее, долгосрочные риски существуют.

Что нужно, чтобы выжить на рынке с высокой конкуренцией? Соперничество со стремительно развивающимися лидерами eCommerce в России может привести к организации совместных предприятий между более мелкими игроками. Для создания оптимальной экосистемы важны параметры: (1) высокий средний чек (он может обеспечиваться продажами техники), (2) постоянный трафик, который поддерживается продуктовой розницей, товарами для детей.

...и новые возможности Кооперация между различными отраслевыми ретейлерами — не новая идея, и в том или ином виде уже рассматривалась игроками. Так, X5 Retail Group планирует выделить онлайн-бизнесы в отдельный формат и рассматривает стратегическое партнерство с другими игроками и после этого — привлечение новых инвесторов в объединенную структуру.

Претендентами на участие в этой или аналогичной экосистеме могут стать М. Видео, Детский мир, которые концентрируют стратегию на данном направлении. Опция операционного взаимодействия с другими нишевыми игроками как потенциальный ответ гигантам онлайн-сегмента имеет стратегический потенциал и снижает долгосрочные риски сама по себе. Однако такое операционное взаимодействие несет в себе и трудности разделения вновь создаваемой акционерной стоимости между игроками. На данный момент рынок позволяет развиваться активно Детскому миру, увеличивая размер бизнеса и не прибегая к механизму операционной кооперации, на наш взгляд.

Сопоставимые продажи Детского мира,% г/г

Темпы роста выручки,%

Продажи Детского мира, млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба