2 августа 2021 investing.com Кархалев Михаил

Июльское заседание ФРС прошло без неожиданностей: ставки остались на прежнем уровне, QE не урезают, таргеты по инфляции и безработице остались прежними. Впрочем, никто и не ожидал, что монетарную политику начнут ужесточать, даже в сворачивание QE верилось с трудом, но кое-что важное Джером Пауэлл все-таки сказал.

Политика стимулирования будет продолжаться в долгосрочной перспективе. Долгосрок на языке инвестиций — это 5 лет и более, в зависимости от контекста. Контекст ФРС — инфляция 2%, безработица 4-4,5%. Обратиться к истории в данном случае — идея не такая уж и плохая, ведь кризисы 2008 и 2020 можно приблизительно сопоставить, и кризис 2020 года, безусловно, является гораздо более мощным, поскольку попросту парализовал мировую экономику.

Кризис-2008

Инфляция на пике в период кризиса рынка ипотечного кредитования составила 5,6% в июле 2008 года. Добраться до стабильного показателя в районе 1,9 - 2,1% удалось лишь спустя 4 с лишним года, в сентябре-октябре 2012 года.

Уровень безработицы на пике, после краха рынка ипотечного кредитования составил 10,2% в октябре 2009 года. До уровня 4,5% удалось добраться только в марте 2017 года. То есть потребовалось более 7 лет, чтобы занятость населения вышла на необходимые показатели.

Ну и теперь самое главное. Беспрецедентная по тем временам программа QE была свернута в ноябре 2014 года, а первое повышение ставок состоялось лишь в декабре 2015 года.

Итак, достичь таргета по инфляции удалось лишь в конце 4 года с момента наступления кризиса. Достижение таргета по ИПЦ в 2% — еще не показатель того, что QE тут же будет свернуто. В контексте предыдущего кризиса, для полного сворачивания QE потребовалось 2 дополнительных года стимулирования. Первого повышения ставок пришлось ждать еще один дополнительный год. С момента начала кризиса до ужесточения ДКП прошло 6 лет.

Кризис-2020

Давайте представим на минуту, что пик кризиса позади, и экономика встала на путь восстановления. Что же мы имеем?

1. Уровень безработицы находится на отметке 5,9%. До запланированных 4,5% и тем более 4% потребуется минимум полтора-два года. При позитивном развитии экономики, безработица в среднем снижается на 0,1% ежемесячно.

2. Инфляция пока только растет и еще не достигла своего пика, но даже в том случае, если она начнет снижаться, по статистике потребуется 3-4 года до выхода на запланированные 2% и стабилизации.

Будет ли снижаться уровень безработицы? Скорее всего — да, ведь экономика восстанавливается, бизнес развивается, да и в целом ситуация налаживается.

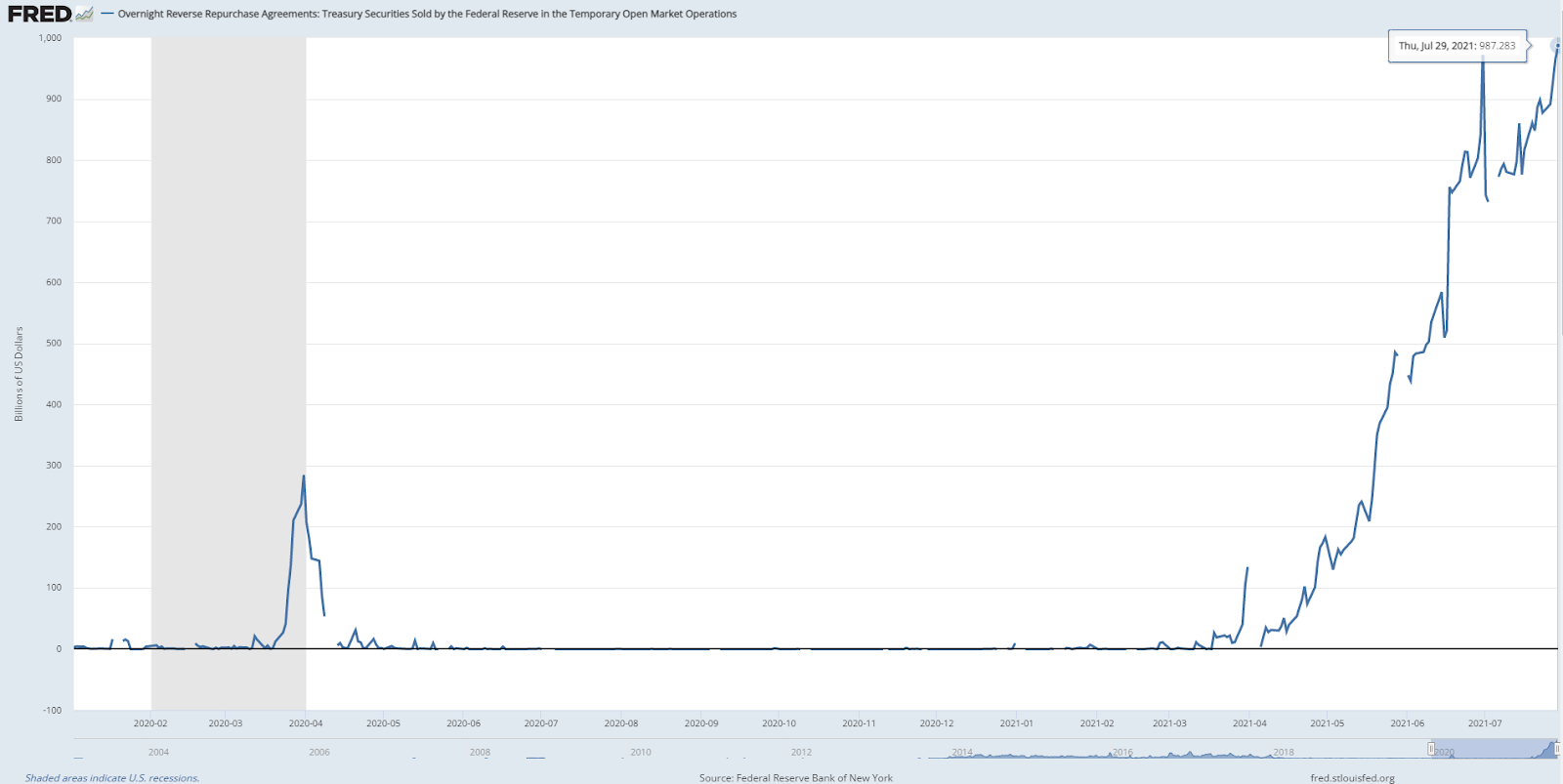

Будет ли снижаться инфляция? Это вопрос серьезный и весьма спорный. Денежный рынок по-прежнему “горит”, взглянуть хотя бы на те же Overnight-сделки РЕПО в США, которые снова вернулись к показателю в $1 трлн.

Какой из этого следует вывод? Вряд ли ДКП будут ужесточать в ближайшие 3-4 года, как сказал Пауэлл: “в долгосрочной перспективе стимулирование продолжится”. Слезть с “иглы” мягкой ДКП сложно, даже если инфляция. Возможно, на экономическом симпозиуме в Джексон-Хоул объявят о снижении программы QE, но вряд ли о ее полном сворачивании. Не хочется тянуть резину, просто статистически экономика США не способна так быстро восстанавливаться, ей требуется 3-4 года, тем более после столь мощного кризиса, а прошел всего год.

Сворачивание мягкой ДКП обрушит рынки, чего ФРС боится как огня. ФРС в целом очень робко принимает решения, что по ужесточению, что по смягчению. Вспомните знаменитые твиты Дональда Трампа, адресованные Джерому Пауэллу. И теперь переходим к главному: почему же на фондовые рынки тогда придет коррекция?

Коррекция на фондовых рынках

На текущий момент основным “источником” роста индексов являются big tech, которые весьма недурно отчитались буквально на днях. Другие же компании, входящие в индекс, такой позитивной картинки не демонстрируют, что создает в некотором смысле дивергенцию на широком рынке. Без технологических гигантов фондовый рынок уже давно бы ушел на коррекцию.

Итак, мы имеем потенциальный риск возможного урезания QE на симпозиуме в Джексон-Хоул, поскольку инфляцию нужно сдерживать, но о полном сворачивании мягкой ДКП говорить еще очень рано. Урезание QE до ожидаемых $60 млрд вызовет коррекцию на рынках рисковых активов, что логично. Крупные корпорации отчитались успешно, что позволяет инвесторам зафиксировать прибыль, выйти в кэш и спокойной дождаться симпозиума. Именно эти два фактора — фиксация прибыли и ожидания по QE — потянут индексы вниз в августе-сентябре.

Что делать потом? Вне зависимости от решения по QE в конце августа, рынки начнут восстановление и продолжат рост. Если QE урежут, то рынки просядут поглубже, однако после коррекции вновь продолжат рост, поскольку мягкая ДКП никуда не денется. Если не урежут, то рынки моментально начнут восстанавливаться.

Как и было сказано в заголовке — ловим коррекцию. Август-сентябрь, по моему скромному мнению — отличная возможность перезайти на фондовый рынок после коррекции. Ну и бонусом, китайский рынок после регуляторного кошмаринга технологического сектора тоже сейчас выглядит невероятно перспективным.

Политика стимулирования будет продолжаться в долгосрочной перспективе. Долгосрок на языке инвестиций — это 5 лет и более, в зависимости от контекста. Контекст ФРС — инфляция 2%, безработица 4-4,5%. Обратиться к истории в данном случае — идея не такая уж и плохая, ведь кризисы 2008 и 2020 можно приблизительно сопоставить, и кризис 2020 года, безусловно, является гораздо более мощным, поскольку попросту парализовал мировую экономику.

Кризис-2008

Инфляция на пике в период кризиса рынка ипотечного кредитования составила 5,6% в июле 2008 года. Добраться до стабильного показателя в районе 1,9 - 2,1% удалось лишь спустя 4 с лишним года, в сентябре-октябре 2012 года.

Уровень безработицы на пике, после краха рынка ипотечного кредитования составил 10,2% в октябре 2009 года. До уровня 4,5% удалось добраться только в марте 2017 года. То есть потребовалось более 7 лет, чтобы занятость населения вышла на необходимые показатели.

Ну и теперь самое главное. Беспрецедентная по тем временам программа QE была свернута в ноябре 2014 года, а первое повышение ставок состоялось лишь в декабре 2015 года.

Итак, достичь таргета по инфляции удалось лишь в конце 4 года с момента наступления кризиса. Достижение таргета по ИПЦ в 2% — еще не показатель того, что QE тут же будет свернуто. В контексте предыдущего кризиса, для полного сворачивания QE потребовалось 2 дополнительных года стимулирования. Первого повышения ставок пришлось ждать еще один дополнительный год. С момента начала кризиса до ужесточения ДКП прошло 6 лет.

Кризис-2020

Давайте представим на минуту, что пик кризиса позади, и экономика встала на путь восстановления. Что же мы имеем?

1. Уровень безработицы находится на отметке 5,9%. До запланированных 4,5% и тем более 4% потребуется минимум полтора-два года. При позитивном развитии экономики, безработица в среднем снижается на 0,1% ежемесячно.

2. Инфляция пока только растет и еще не достигла своего пика, но даже в том случае, если она начнет снижаться, по статистике потребуется 3-4 года до выхода на запланированные 2% и стабилизации.

Будет ли снижаться уровень безработицы? Скорее всего — да, ведь экономика восстанавливается, бизнес развивается, да и в целом ситуация налаживается.

Будет ли снижаться инфляция? Это вопрос серьезный и весьма спорный. Денежный рынок по-прежнему “горит”, взглянуть хотя бы на те же Overnight-сделки РЕПО в США, которые снова вернулись к показателю в $1 трлн.

Какой из этого следует вывод? Вряд ли ДКП будут ужесточать в ближайшие 3-4 года, как сказал Пауэлл: “в долгосрочной перспективе стимулирование продолжится”. Слезть с “иглы” мягкой ДКП сложно, даже если инфляция. Возможно, на экономическом симпозиуме в Джексон-Хоул объявят о снижении программы QE, но вряд ли о ее полном сворачивании. Не хочется тянуть резину, просто статистически экономика США не способна так быстро восстанавливаться, ей требуется 3-4 года, тем более после столь мощного кризиса, а прошел всего год.

Сворачивание мягкой ДКП обрушит рынки, чего ФРС боится как огня. ФРС в целом очень робко принимает решения, что по ужесточению, что по смягчению. Вспомните знаменитые твиты Дональда Трампа, адресованные Джерому Пауэллу. И теперь переходим к главному: почему же на фондовые рынки тогда придет коррекция?

Коррекция на фондовых рынках

На текущий момент основным “источником” роста индексов являются big tech, которые весьма недурно отчитались буквально на днях. Другие же компании, входящие в индекс, такой позитивной картинки не демонстрируют, что создает в некотором смысле дивергенцию на широком рынке. Без технологических гигантов фондовый рынок уже давно бы ушел на коррекцию.

Итак, мы имеем потенциальный риск возможного урезания QE на симпозиуме в Джексон-Хоул, поскольку инфляцию нужно сдерживать, но о полном сворачивании мягкой ДКП говорить еще очень рано. Урезание QE до ожидаемых $60 млрд вызовет коррекцию на рынках рисковых активов, что логично. Крупные корпорации отчитались успешно, что позволяет инвесторам зафиксировать прибыль, выйти в кэш и спокойной дождаться симпозиума. Именно эти два фактора — фиксация прибыли и ожидания по QE — потянут индексы вниз в августе-сентябре.

Что делать потом? Вне зависимости от решения по QE в конце августа, рынки начнут восстановление и продолжат рост. Если QE урежут, то рынки просядут поглубже, однако после коррекции вновь продолжат рост, поскольку мягкая ДКП никуда не денется. Если не урежут, то рынки моментально начнут восстанавливаться.

Как и было сказано в заголовке — ловим коррекцию. Август-сентябрь, по моему скромному мнению — отличная возможность перезайти на фондовый рынок после коррекции. Ну и бонусом, китайский рынок после регуляторного кошмаринга технологического сектора тоже сейчас выглядит невероятно перспективным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба